Оценка нефинансовых показателей платежеспособности предприятия

Автор: Зубарев И. С., кандидат экономических наук, доцент кафедры бухгалтерского учета и финансов, Пермский Государственный аграрно-технологический университет имени академика Д. Н. Прянишникова, г. Пермь, Российская Федерация

Источник: Журнал “Учет и контроль” №2-2019

Дата публикации: 11 Марта 2019

Публичная нефинансовая отчетность является одним из важных источников данных, на основании которых на государственном уровне могут приниматься решения о степени достижения обозначенных стратегических целей.

Практика публичной нефинансовой отчетности развивается в мире на протяжении более 20 лет. Публикация нефинансовых отчетов осуществляется большинством транснациональных и крупных национальных компаний, а также рядом государственных и муниципальных организаций в странах мира. Регулярные отчеты публикуют около 90% компаний из списков FortuneGlobal 500 и S&P 500.

В России первые нефинансовые отчеты появились в начале 2000-х гг. В настоящее время нефинансовую отчетность публикуют около 100 российских компаний. По состоянию на июнь 2011 г. в Национальный реестр корпоративных нефинансовых отчетов Российского союза промышленников и предпринимателей (РСПП) включено 263 отчета, из них 14% принадлежат компаниям сектора финансов и страхования [2].

Среди значимых событий, влияющих на развитие публичной нефинансовой отчетности в мире в последние годы, следует назвать принятие и введение в действие Европейским союзом Директивы по раскрытию нефинансовой информации, действие которой распространяется на крупные компании, имеющие листинг на европейских биржах, а также на некоторые компании, не имеющие листинга на финансовых рынках Европейского союза, перечень которых определяется с учетом вида и масштаба их деятельности, включая количество сотрудников.

Похожие правовые инициативы реализуются в ряде стран БРИКС, а также в других странах, использующих публичную нефинансовую отчетность как источник информации о влиянии организаций на окружающую среду и общество.

Во-первых, нефинансовых критериев оценки деятельности намного больше, чем финансовых, которые в большинстве случаев регламентированы, стандартизированы и тесно связаны между собой.

Во-вторых, связь нефинансовых показателей с конечными результатами деятельности компании может быть определена только на основе статистических данных, сбор которых может занять несколько месяцев или даже лет.

В-третьих, нефинансовым критериям свойственна утрата своей репрезентативности по мере их использования. Иначе говоря, с течением времени объективно оценивать деятельность подразделения с помощью одного и того же нефинансового критерия становится все сложнее [3].

Подготовка нефинансовой отчетности не только способствует повышению инвестиционной привлекательности, но и помогает в управлении бизнесом, позволяя своевременно выявлять и анализировать риски в различных сферах деятельности компании.

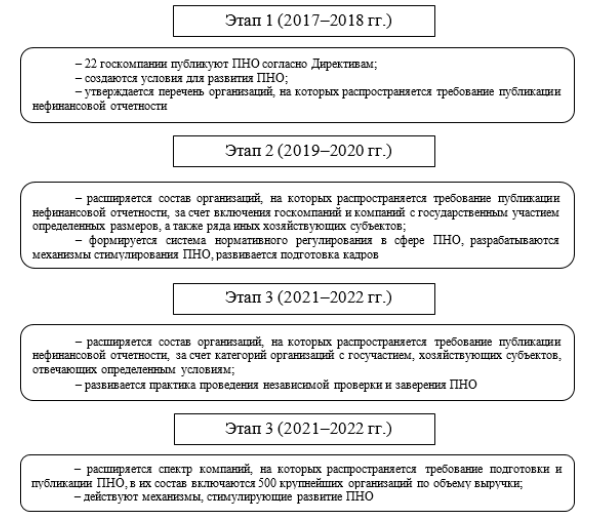

На рис. 1 представим этапы внедрения публичной нефинансовой отчетности в организациях Российской Федерации.

Рис. 1. Этапы внедрения публичной нефинансовой отчетности

Поскольку подготовка нефинансовой отчетности в большинстве случаев - добровольная инициатива бизнеса, то компании вправе самостоятельно решать, какие темы раскрывать в отчете, использовать или нет имеющиеся стандарты отчетности, публиковать ли бумажную или только электронную версию отчета, где и как ее размещать. Однако на современном этапе развития нефинансовой отчетности четко наметились определенные тенденции и лучшие практики, речь о которых пойдет ниже.

Инструментарий нефинансовой оценки имеет свои определенные преимущества перед финансовыми показателями:

- динамика нефинансовых (натуральных) показателей дает возможность диагностировать объемы воспроизводства продукции по отношению к каждой группе оборудования и, соответственно, в каждом центре затрат. Например, в сравнении с паспортными мощностями оборудования можно произвести первичную оценку целесообразности начала производства продукции и сделать вывод о возможности достижения запланированных целевых показателей;

- нефинансовые показатели позволяют выявить причину отклонений от норм в разрезе натуральных материальных и трудовых спецификаций, что в дальнейшем может оказать непосредственное влияние на формирование целевой себестоимости и, соответственно, финансового результата;

- нефинансовые показатели напрямую измеряют результаты деятельности участников воспроизводства, позволяя осуществить натуральную оценку вклада каждого из них в совокупный объем производства без учета влияния финансовых факторов. Например, было бы ошибочным оценивать функциональные способности руководителей двух производственных подразделений по стоимостному объему производства при условии, что цена одного изделия существенно отличается от цены другого;

- исходя из предыдущего преимущества, нефинансовые показатели дают более адекватную оценку результатов деятельности структурных подразделений для целей мотивации участников бизнес-процессов [5].

Очевидно, что состав нефинансовой информации зависит от видов и особенностей деятельности организации. В связи с этим нефинансовые показатели всегда будут отражать специфичные характеристики деятельности организации.

Следует отметить, что для пользователей отчетности важно получить комплексное представление о деятельности организации, ее стратегии. Поэтому дополнение финансовой информации бухгалтерской отчетности нефинансовыми показателями лишь в некоторой степени повысит информационные возможности отчетных сведений.

Тем не менее, дополнительные сведения будут полезны для принятия деловых, управленческих решений.

Таблица 1

Характеристика нефинансовых показателей

№ п/п Вид показателя _Примеры

|

1 |

Показатели по персоналу |

- нормы труда (нормы времени, необходимого для осуществления определенной операции, вида работ, обслуживания оборудования и т.д., нормы выработки); - показатели движения персонала (текучесть кадров, ротация кадров, показатели абсентеизма, динамика численности персонала в добывающих, обслуживающих и поддерживающих подразделениях, показатели «кадрового голода» компании, показатели овладения смежными профессиями и др.); - показатели удовлетворенности трудом; - показатели условий труда (удовлетворенность условиями труда, количество профзаболеваний, несчастных случаев, показатели травматизма и др.) |

|

2 |

Показатели по производству, потреблению и использованию материальных ресурсов; показатели обслуживания материальных ресурсов |

- норма брака продукции; - нормы расхода материалов; - нормы партии; - средний размер заказа; - показатели ритмичности загрузки оборудования и ритмичности работы; - показатели сменности работы оборудования; - показатели простоя оборудования (площадей, трубопроводов, путепроводов; количество пустых мест, полок, простой любых активов); - расчет мощностей предприятия |

|

3 |

Показатели системы управления |

- количество подразделений; - количество уровней иерархии; - норма управляемости; - скорость и качество прохождения информации по внутренним организационным каналам; - время, затрачиваемое на борьбу за власть внутри организации |

В последнее время наблюдается тенденция к объединению в одном интегрированном отчете информации о финансово-экономической результативности компании с отчетностью в области устойчивого развития. Пока такие отчеты готовит относительно немного компаний, однако все чаще звучит мнение, что именно за этим будущее.

Как правило, нефинансовые отчеты предназначены для широкого круга заинтересованных сторон и имеют публичный характер, т.е. являются внешними.

Однако компания может подготовить также и внутренний отчет, который будет адресован какой-либо узкой группе заинтересованных сторон (например, сотрудникам) и будет доступен только этой целевой аудитории.

Список литературы

- Бахрушина М. А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. М.: ИКФ Омега-Л; Высш. шк., 2015

- Домбровская Е. Н. Пользователи отчетной информации государственных предприятий: состав и информационные потребности // Фундаментальные и прикладные исследования в современном мире. 2014. Т. 2. № 5. С. 62-66

- Ендовицкий Д. А., Никитина Л. М., Борзаков Д. В. Оценка корпоративной социальной ответственности российских компаний на основе комплексного анализа нефинансовой отчетности // Экономический анализ: теория и практика. 2014. № 8. С. 2-10

- Кутер М. И. Введение в бухгалтерский учет: учебник. Краснодар: Просвещение-Юг, 2013

- Сорокина К. В. Интегрированная отчетность — новая модель отчетности для бизнеса // Корпоративная финансовая отчетность. 2015. № 7. С 3-14