Новости Насколько близки МСФО и IPSAS?

Новости Насколько близки МСФО и IPSAS? Насколько близки МСФО и IPSAS?

Источник: GAAP.RU

Дата публикации: 31 Марта 2020 г.

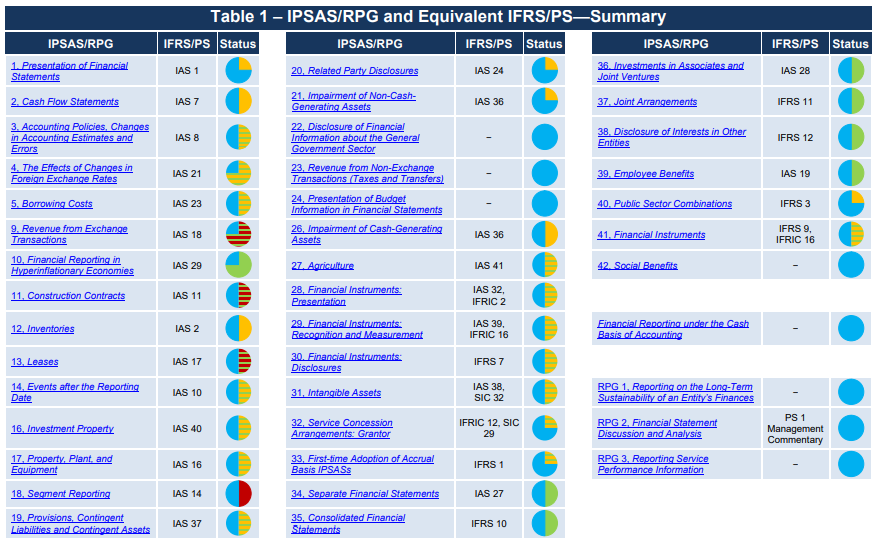

Международный совет по стандартам финансовой отчетности для общественного сектора (IPSASB) представил свежую инфографику, иллюстрирующую степень сближения МСФО для частного сектора (разрабатываемых, очевидно, Советом по МСФО) и международных стандартов финансовой отчетности для организаций общественного сектора, разработкой который занимается уже IPSASB. Хотя стопроцентная схожесть обеих систем невозможна даже в теории из-за уникальных особенностей учета в общественных организациях, конвергенция все же остается одним из основных приоритетов. Поэтому разработчики стараются не допускать расхождения хотя бы базовых принципов МСФО и IPSAS, внося изменения в стандарты после изменений в МСФО (правда, не всегда это удается сделать быстро).

Как и раньше, круговая диаграмма голубого цвета обозначает степень “специфичности” соответствующего стандарта IPSAS. Если круг заполнен полностью, это означает, что в системе международных стандартов для организаций общественного сектора имеется свой собственный стандарт, который мало чего общего имеет с МСФО - примером является IPSAS 22 “Раскрытие финансовой информации о секторе общего государственного управления” или IPSAS 42 “Социальные выплаты”.

И напротив, если лишь четверть площади круга закрашена в голубой цвет, это означает высокую степень схожести IPSAS и МСФО (пример - IPSAS 10 “Финансовая отчетность в гиперинфляционной экономике”). Не закрашенная голубым часть круговой диаграммы также имеет определенный цвет:

- Зеленый цвет означает, что стандарт уже был полностью обновлен с учетом всех изменений в МСФО

- Желтый с зеленым - что изменения рассматриваются в рамках текущего проекта

- Полностью желтый - изменения пока не рассматриваются в рамках текущего проекта

- Зеленый с красным и просто красный цвета означают то же самое, но не для изменений в МСФО, а для новых стандартов МСФО

Сегментная отчетность, например, в системе IPSAS пока не рассматривается, зато проект по теме аренды является одним из основных на сегодня (см: Итоги мартовских обсуждений в IPSASB от 30/03/2020).

Но отметим, что особый интерес представляет следующая за инфографикой таблица, содержащая детальное описание различий между эквивалентными МСФО и IPSAS. Такой подробный и наглядный разбор Международный совет по стандартам финансовой отчетности для общественного сектора публикует на нашей памяти впервые.

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU