Новости Наглядное иллюстративное сравнение МСФО и МСФО для общественного сектора

Новости Наглядное иллюстративное сравнение МСФО и МСФО для общественного сектора Наглядное иллюстративное сравнение МСФО и МСФО для общественного сектора

Источник: GAAP.RU

Дата публикации: 29 Марта 2019 г.

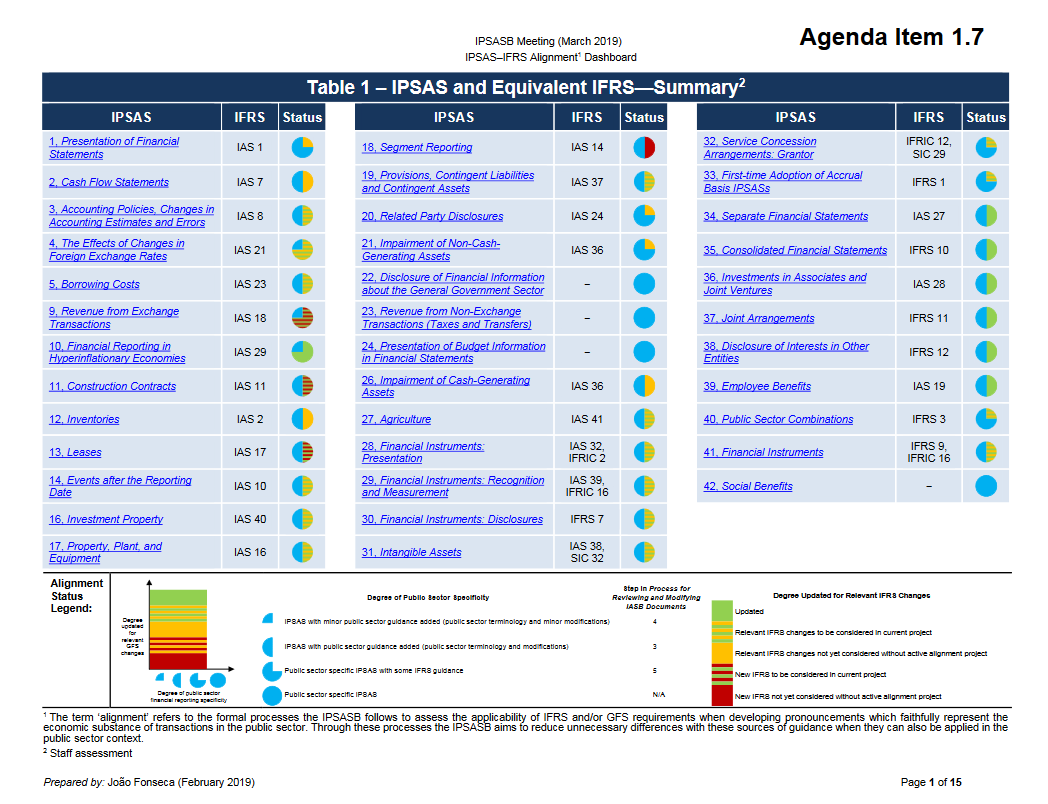

С октября прошлого года Международный совет по стандартам финансовой отчетности для организаций общественного сектора (IPSASB) публикует диаграммы с наглядным графическим сравнением степени схожести международных стандартов финансовой отчетности — собственно МСФО и МСФО для организаций общественного сектора (IPSAS). Разработчик стремится обеспечить по возможности максимальную конвергенцию разрабатываемых им стандартов и МСФО, однако сделать это на 100% в любом случае не получится из-за отдельных специфических требований для общественных структур и особенностей их деятельности. Где же различия будут наибольшими?

Совет обновил свои диаграммы по состоянию на март этого года, и теперь там содержатся данные по новому стандарту IPSAS 42 “Социальные выплаты”, который вышел в самом конце января. Вместе с нем тогда вышел предварительный вариант IPSAS 19 по учету коллективных и индивидуальных услуг экстренной помощи, но он своего отражения в таблице пока не нашел.

Итак, чтобы легче было в ней разобраться:

-

Приближенность к МСФО определяется степенью закрашивания голубым цветом “кружка” напротив каждого из стандартов. Например, если “кружок” полностью закрашен, это означает, что перед нами специфический стандарт для общественных организаций, который аналога в МСФО не имеет. А если лишь на одну четверть — это значит, что к тексту оригинальных МСФО IPSASB добавил незначительные изменения с учетом потребностей сектора

-

В какой степени тот или иной IPSAS обновлен с учетом последней версии соответствующего ему МСФО, отражено цветом оставшейся незакрашенной в предыдущем пункте части “кружка”. Если там стоит красный, то это значит, что Совет пока даже не брался за рассмотрение изменений, которые недавно вносил Совет по МСФО. А если цвет зеленый — это значит, что стандарт успели полностью обновить. Как пример, совсем недавно (в начале февраля) это было сделано в случае с IPSAS 36 и IPSAS 41

-

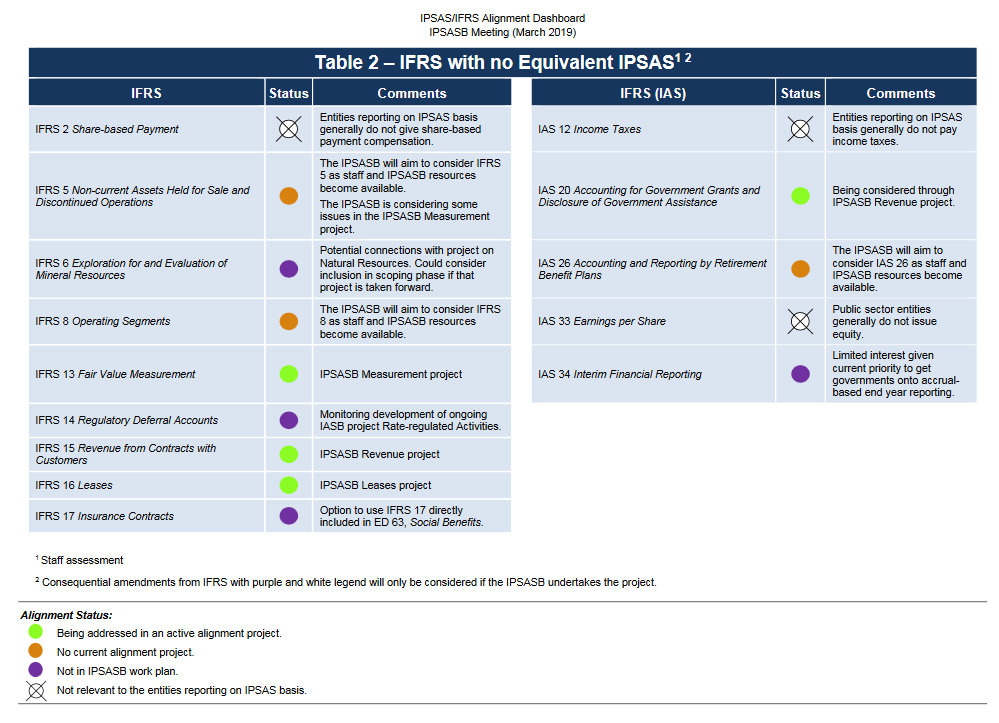

На второй странице документа можно узнать информацию о том, как продвигается работа по конвергенции IPSAS и IFRS. Перечеркнутый пустой круг говорит о том, что стандарт (например, IFRS 2 “Выплаты на основе долевых инструментов”) неактуален для общественных организаций вообще. Оранжевый круг сигнализирует отсутствие активного проекта, а фиолетовый — то, что конвергенция по данному стандарту пока даже не значится в планах. Зато зеленый говорит об активно реализуемом проекте конвергенции, как, для примера, в случае с:

- IFRS 13 “Измерение справедливой стоимости”

- IFRS 15 “Выручка по договорам с клиентами”

- IFRS 16 “Аренда” и

- IAS 20 “Учет государственных субсидий и раскрытие информации о государственной помощи ”

Комментарии

Книги на GAAPshop.ru

Горящие семинары

Все семинары

на edu.GAAP.RU