Результаты опроса о влиянии эпидемии коронавируса на деятельность служб внутреннего аудита

Сегодня мир столкнулся с очень серьезной ситуацией. И хотя это пока не самая большая эпидемическая угроза, с которой приходилось иметь дело человечеству, тем не менее, нельзя недооценивать происходящее. Ведь пока никто не знает, как быстро все закончится и каков будет урон. Но вполне очевидно, что все организации уже почувствовали или еще почувствуют прямо или косвенно влияние эпидемии на своей деятельности, своих целях и планах. И, конечно, она не могла не повлиять в той или иной степени на деятельность внутреннего аудита.

В начале мая 2020 года Ассоциация “Институт внутренних аудиторов” провела опрос руководителей служб внутреннего аудита российских компаний, посвященный влиянию нынешней ситуации на деятельность внутреннего аудита. В нем приняли участие 45 российских компаний и организаций разных секторов экономики.

Результаты опроса показали, что изменилось в работе департаментов внутреннего аудита, как они реагируют на существующие вызовы и как помогают менеджменту в решении текущих задач.

В более чем половине компаний-респондентов (55%) служба внутреннего аудита вовлечена в мероприятия по реагированию на ситуацию, связанную с пандемией, из них в 33% СВА вовлечена существенно, а в 22% – время от времени.

При этом у 16% СВА значительно изменился функционал, у 44% он изменился незначительно, а 40% вообще не почувствовали изменений.

В текущей ситуации 27% СВА фокусируются на содействии в сборе информации и отслеживании ситуации с пандемией, 62% – на содействии в сокращении/ оптимизации расходов, 53% – содействии в переоценке/ оценке рисков, 44% – содействии в изменении/ реинжиниринге бизнес-процессов, 35% – содействии в предотвращении злоупотреблений/ фрода.

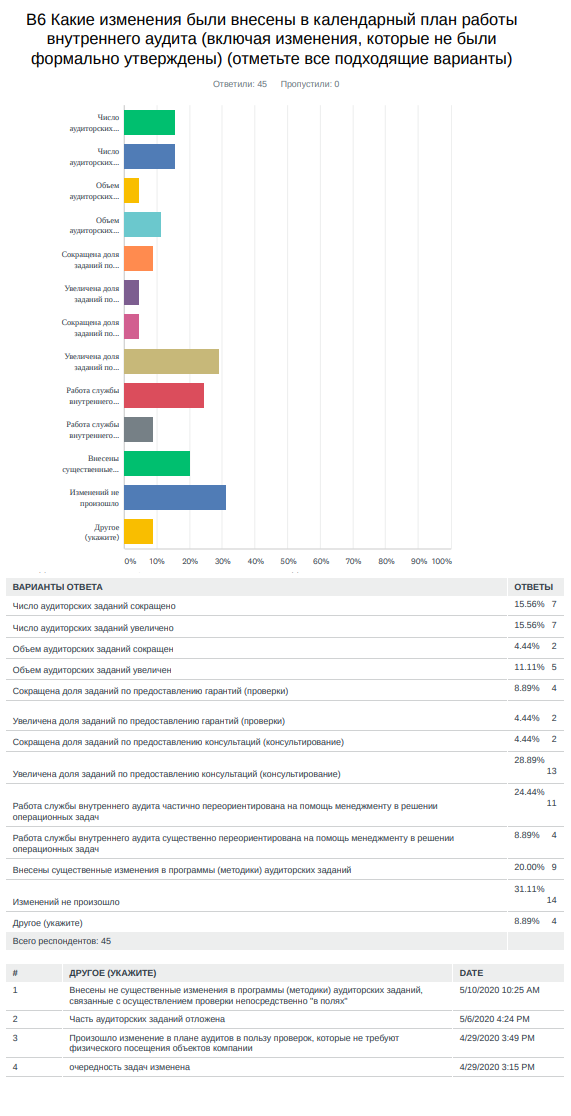

В 33% компаний-респондентов работа службы внутреннего аудита частично или существенно (24% и 9%) переориентирована на помощь менеджменту в решении операционных задач, у 29% СВА увеличилась доля заданий по предоставлению консультаций руководству (консультирование). 31% отмечает, что у них не произошло изменений в календарных планах работы внутреннего аудита.

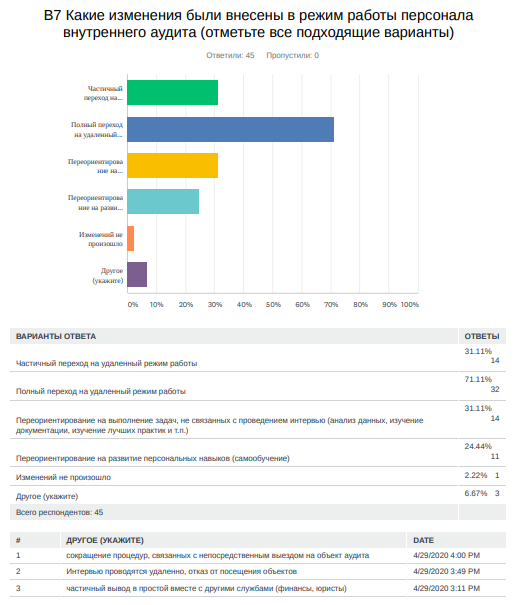

Что касается изменений в режиме работы персонала, то в 71% опрошенных компаний департаменты внутреннего аудита полностью перешли на удаленный режим работы, лишь у 2% не произошло никаких изменений.

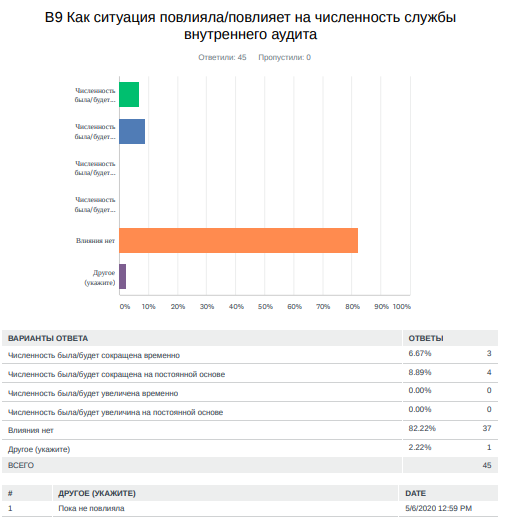

82% участников опроса говорят о том, что текущая ситуация не повлияла/ не повлияет на численность службы внутреннего аудита, 9% заявили, что численность уже была или будет сокращена на постоянной основе.

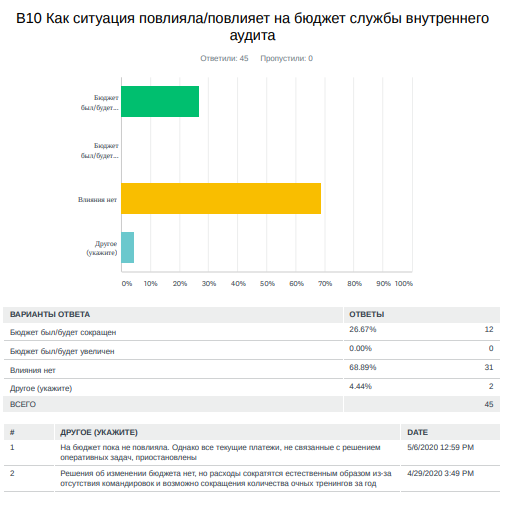

69% опрошенных компаний пока сообщают, что ситуация не повлияла на бюджет службы внутреннего аудита, но некоторые респонденты отмечают, что расходы сократятся естественным образом из-за отсутствия командировок и сокращения очного обучения. 27% заявили, что годовой бюджет уже был или еще будет сокращен.

Результаты опроса можно посмотреть на сайте Ассоциации «Институт внутренних аудиторов»: https://www.iia-ru.ru/inner_auditor/issledovania/