С 1 января 2011 года увеличилась минимальная стоимость объектов, которые допускается включать в состав основных средств. Рассмотрим, как это отразится на налоговом учете при УСН

Известно, что при упрощенной системе с объектом налогообложения доходы минус расходы налоговую базу можно уменьшить на стоимость основных средств, как приобретенных, так и построенных (изготовленных) самостоятельно (подп. 1 п. 1 ст. 346.16 НК РФ). Причем согласно пункту 4 статьи 346.16 НК РФ к основным средствам относится не любое имущество, а лишь признаваемое амортизируемым по правилам главы 25 НК РФ. Напомним их.

Согласно пункту 1 статьи 256 НК РФ амортизируемым считается имущество, которое находится в собственности налогоплательщика, используется им для извлечения дохода и имеет срок полезного использования более 12 месяцев. Еще одним признаком амортизируемого имущества является его первоначальная стоимость. И как раз на этот признак бухгалтерам нужно обратить свое внимание.

Дело в том, что в 2010 году амортизируемым считалось имущество стоимостью более 20 000 руб. А с 1 января 2011 года вступили в силу поправки, внесенные в пункт 1 статьи 256 НК РФ Федеральным законом от 27.07.2010 №

И все же в определенных ситуациях у бухгалтеров непременно возникнут вопросы относительно имущества стоимостью свыше 20 000 и не более 40 000 руб., то есть имущества, которое до 2011 года еще входило в состав амортизируемого, а с

Основное средство приобретено при УСН

Перечислим основные правила учета расходов в виде стоимости основных средств, приобретенных при УСН:

- объекты принимаются к учету после оплаты, ввода в эксплуатацию и подачи документов на государственную регистрацию, если она необходима (подп. 1 п. 3 ст. 346.16 и подп. 4 п. 2 ст. 346.17 НК РФ);

- стоимость ОС списывается в расходы равными долями в последние дни кварталов, оставшихся до конца налогового периода.

Таким образом, если все условия выполнены в 2011 году, вопросов нет. Объекты дороже 40 000 руб. считаются основными средствами, и расходы на их приобретение списываются равными долями до конца года. Соответственно не относятся к амортизируемому имуществу и в связи с этим не признаются основными средствами объекты стоимостью 40 000 руб. и дешевле. Они учитываются в составе материальных расходов (подп. 5 п. 1 ст. 346.16 и подп. 3 п. 1 ст. 254 НК РФ), то есть не равными долями поквартально, а единовременно после оплаты (п. 2 ст. 346.17 НК РФ) и ввода в эксплуатацию.

Ссылка на статью 254 дана в пункте 2 статьи 346.16 НК РФ

Сложнее разобраться в учете, если одни условия выполнены в

Куплено в 2010-м, введено в эксплуатацию в 2011 году

Рассмотрим такую ситуацию. Имущество, имеющее срок полезного использования более года и предназначенное для использования в хозяйственной деятельности, приобрели в конце 2010 года, оплатили, а в эксплуатацию ввели лишь в 2011 году.

Если объект стоит дороже 40 000 руб., в любом случае после выполнения всех необходимых условий он будет принят к учету как основное средство и стоимость будет списана равными долями по кварталам, оставшимся до конца 2011 года. А будет ли считаться амортизируемым имущество стоимостью свыше 20 000, но не более 40 000 руб.?

Объекты стоимостью не более 40 000 руб., как правило, не требуют государственной регистрации, поэтому далее об этом условии упоминать не будем

В Налоговом кодексе ответа непосредственно на этот вопрос нет, поэтому будем руководствоваться общими правилами. Как уже указывалось, при УСН имущество относят к амортизируемому в соответствии с положениями главы 25 НК РФ. В статье 258 НК РФ сказано: амортизироваться объекты начинают только после ввода в эксплуатацию. Соответственно определять, является ли объект амортизируемым имуществом, нужно после его ввода в эксплуатацию. В рассматриваемой ситуации этот момент приходится на 2011 год, значит, имущество стоимостью 40 000 руб. и дешевле будет считаться неамортизируемым. Таким образом, его стоимость необходимо списать как материальный расход единовременно после оплаты и ввода в эксплуатацию.

Еще один аргумент. В пункте 3 статьи 346.16 НК РФ говорится, что стоимость основных средств, приобретенных при УСН, определяется по правилам бухгалтерского учета. Согласно данным правилам до ввода в эксплуатацию имущество учитывается не в составе основных средств, а как капитальные вложения (не являются основными средствами на основании пункта 3 ПБУ 6/01).

ПБУ 6/01 утверждено приказом Минфина России от 30.03.2001 № 26н

Пример 1

ООО «Гвоздика» применяет УСН с объектом доходы минус расходы. В декабре 2010 года было приобретено производственное оборудование стоимостью 48 000 руб. и копировальный аппарат стоимостью 25 380 руб. Обе покупки оплачены 24 декабря. 11 января 2011 года было введено в эксплуатацию производственное оборудование, 17 января — копировальный аппарат. Как учесть стоимость объектов в расходах при УСН?

Оба объекта введены в эксплуатацию в 2011 году, значит, определять, относятся ли они к амортизируемому имуществу, следует по правилам, действующим с 1 января. Производственное оборудование имеет срок полезного использования более 12 месяцев, находится в собственности и используется для получения дохода. Стоимость его больше 40 000 руб., значит, затраты можно учесть как расходы на покупку основных средств (подп. 1 п. 1 ст. 346.16 НК РФ). Все условия выполнены в I квартале 2011 года, следовательно, 31 марта, 30 июня, 30 сентября и 31 декабря 2011 года в расходах отражается по 12 000 руб. (48 000 руб. ÷ 4 квартала).

Копировальный аппарат согласно пункту 1 статьи 256 НК РФ амортизируемым имуществом не является, поскольку его стоимость не превышает 40 000 руб. Однако ее можно учесть в составе материальных расходов сразу после оплаты и ввода в эксплуатацию (подп. 5 п. 1 ст. 346.16 НК РФ). Таким образом, 17 января общество имеет право снизить налоговую базу на 25 380 руб.

Куплено и введено в эксплуатацию в 2010-м, оплачено в 2011 году

Следующая ситуация. Объект, подходящий по признакам к амортизируемому имуществу, стоимостью свыше 20 000, но не более 40 000 руб., куплен в 2010 году, тогда же введен в эксплуатацию, а оплачен лишь в 2011 году. Как расходы на его приобретение отразить в налоговом учете?

Равно как и в предыдущем случае, определять, является ли имущество амортизируемым, нужно на дату его ввода в эксплуатацию. Поэтому, если данный момент приходится на 2010 год, когда пороговая стоимость составляла 20 000 руб., объект дороже 20 000 руб. будет считаться основным средством. Его стоимость можно будет принять к учету после оплаты и списывать в порядке, предусмотренном в подпункте 1 пункта 3 статьи 346.16 НК РФ, то есть равными долями по кварталам, оставшимся до конца налогового периода.

Пример 2

ЗАО «Лазурит», применяющее УСН с объектом доходы минус расходы с 2008 года, купило в декабре 2010 года компьютер стоимостью 25 000 руб. Компьютер был введен в эксплуатацию 6 декабря 2010 года, а оплачен только 11 января 2011 года. Что будет в налоговом учете?

Компьютер введен в эксплуатацию в 2010 году, когда амортизируемым считалось имущество дороже 20 000 руб. Поэтому 6 декабря 2010 года компьютер можно было включить в состав основных средств. Однако в 2010 году не выполнено последнее условие для учета расходов — оплата. Таким образом, соответствующая запись в разделе 2 Книги учета доходов и расходов появится лишь в I квартале 2011 года, и 31 марта, 30 июня, 30 сентября и 31 декабря в расходах будет учтено по 6250 руб. (25 000 руб. ÷ 4 квартала).

Оплачено частично в 2010-м, частично в 2011 году

Напомним, что согласно редакции подпункта 4 пункта 2 статьи 346.17 НК РФ, действующей с 2008 года, «упрощенцы» имеют право учитывать в расходах стоимость частично оплаченных основных средств. Правда, сам порядок учета в таких ситуациях в НК РФ подробно не прописан, его приходится разрабатывать самостоятельно. Однако сейчас речь не о том.

Предположим, основное средство было приобретено и введено в эксплуатацию в 2010 году. Задолженность перед поставщиком в 2010 году погасили лишь частично. Оставшуюся часть погасили в 2011 году. Как вести учет, если основное средство стоит дороже 20 000 руб., но не более 40 000 руб.?

На самом деле ответить на этот вопрос не так уж и сложно. Рассуждения те же, что приводились ранее. Определять, является ли имущество амортизируемым, следует на дату его ввода в эксплуатацию. В рассматриваемой ситуации объект начали использовать в 2010 году, когда пороговый уровень составлял более 20 000 руб. Следовательно, имущество будет считаться амортизируемым. Более того, его стоимость уже была частично учтена в расходах на приобретение основных средств в налоговой базе 2010 года, и было бы странным оставшуюся часть стоимости списывать как материальные расходы. Так что при погашении оставшейся части задолженности перед поставщиком в 2011 году делаются обычные записи в разделы 2 и 1 Книги учета доходов и расходов за 2011 год.

О том, какие именно записи нужно делать, поговорим подробнее, поскольку подобный вопрос возникает у налогоплательщиков довольно часто. Когда основное средство оплачивается частями в одном и том же налоговом периоде, возможны варианты: первый — вносить записи в раздел 2 по каждой оплаченной части, второй — делать одну запись на всю стоимость объекта, но в расходы включать только оплаченную часть от соответствующей доли стоимости (1/4, 1/3 и т. п.). Мы рассматриваем ситуацию, когда оплата производится в разных налоговых периодах. Здесь также возможны различные варианты записей в Книге учета доходов и расходов. Покажем их на примере.

* Аналогичные записи будут в разделе 2 Книги учета доходов и расходов за II, III и IV кварталы 2011 года.

Пример 3

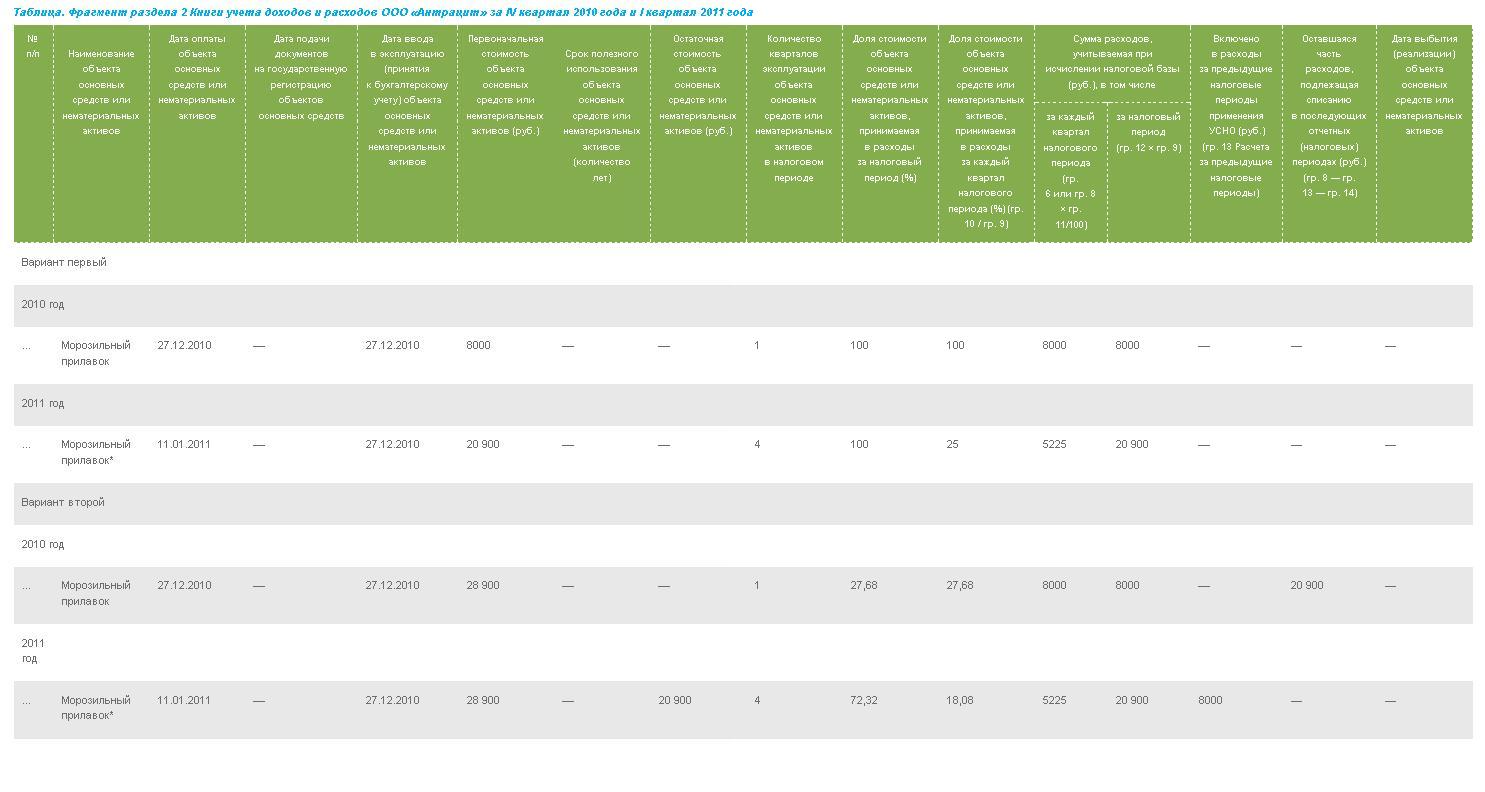

ООО «Антрацит» применяет УСН с объектом доходы минус расходы. В декабре 2010 года был приобретен морозильный прилавок со сроком полезного использования более 12 месяцев и стоимостью 28 900 руб. 27 декабря объект введен в эксплуатацию и частично — на сумму 8000 руб. — оплачен поставщику. Оставшаяся часть задолженности погашена 11 января 2011 года. Сделаем записи в Книге учета доходов и расходов при условии, что оплаченная часть стоимости была учтена в расходах на приобретение основных средств в 2010 году.

Это важно!

Согласно Порядку заполнения Книги учета доходов и расходов, утвержденному приказом Минфина России от 31.12.2008 № 154н, графы 8, 14 и 15 должны заполняться только в отношении объектов, приобретенных до перехода на УСН, однако в данном случае приходится нарушать этот порядок, так как специальные правила заполнения раздела 2 для основных средств, оплаченных частично, до сих пор не разработаны

Морозильный прилавок введен в эксплуатацию в 2010 году, и по всем признакам он был отнесен к основным средствам. Значит, часть стоимости, оплаченная в 2011 году, также будет учитываться в расходах на приобретение основных средств. Окончательно задолженность за объект погашена 11 января, то есть в I квартале 2011 года, поэтому часть его стоимости в размере 20 900 руб. (28 900 руб. — 8000 руб.) будет списываться в расходы 31 марта, 30 июня, 30 сентября и 31 декабря 2011 года равными долями по 5225 руб. (20 900 руб. ÷ 4 квартала).

Теперь о заполнении раздела 2 Книги учета доходов и расходов. Рассмотрим оба варианта: когда записи делаются на каждую оплаченную часть и на всю стоимость объекта с отражением в расходах оплаченной суммы.

При первом варианте все достаточно просто. В IV квартале 2010 года делается запись только на оплаченную сумму. Соответственно 8000 руб. записывается в графы 6, 12 и 13 раздела 2. В 2011 году вносятся ежеквартальные записи на оставшуюся стоимость морозильного прилавка — 20 900 руб. Данная сумма фиксируется в графах 6 и 13, а в графу 12 ставится 5225 руб.

При втором варианте порядок заполнения придется разрабатывать самостоятельно. В графе 6 раздела 2 Книги учета доходов и расходов за IV квартал 2010 года запишем первоначальную стоимость — 28 900 руб. Однако она оплачена не полностью, поэтому в графах 12 и 13 ее отразить нельзя, там будет стоять лишь 8000 руб. Рассчитаем долю оплаченной части стоимости объекта по отношению к полной его стоимости. Она составит 27,68% (8000 руб. ÷ 28 900 руб. × 100%). Это значение будет фигурировать в графах 10 и 11. Оставшуюся часть стоимости в сумме 20 900 руб. запишем в графе 15, так как она будет перенесена на следующий налоговый период.

Перейдем к разделу 2 за 2011 год. В графе 6 также укажем первоначальную стоимость в размере 28 900 руб., а ее часть, оплаченную в 2011 году, то есть 20 900 руб., придется отразить в графе 8 — иной подходящей графы нет. В графу 10 впишем оставшуюся долю — 72,32% (100% — 27,68%), в графу 11 — долю стоимости, которая будет списываться ежеквартально, она равна 18,08% (72,32% ÷ 4 квартала). В графах 12 и 13 зафиксируем 5225 руб. и 20 900 руб. соответственно. Часть стоимости основного средства, учтенную в расходах 2010 года, покажем в графе 14.

Заполненные разделы 2 для каждого из рассмотренных выше вариантов приведены ниже.

Ситуация

Объект куплен до, а введен в эксплуатацию после перехода на УСН

До ввода в эксплуатацию амортизируемое имущество учитывается в составе капитальных вложений. Так что если объект начинает эксплуатироваться уже после перехода на УСН, его стоимость учитывается в расходах в порядке, предусмотренном для имущества, купленного при применении УСН. Соответственно сравнивать стоимость с пороговым уровнем нужно также в 2011 году, уже после перехода на УСН. И если она не превышает 40 000 руб., затраты на покупку объекта следует учесть в составе материальных расходов, то есть единовременно после оплаты и ввода в эксплуатацию (подп. 5 п. 1 ст. 346.16 и подп. 3 п.1 ст. 254 НК РФ).

Если стоимость имущества составляет более 40 000 руб., то она учитывается в составе расходов на приобретение основных средств равномерно в последние дни кварталов в течение одного налогового периода после оплаты и ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 и подп. 4 п. 2 ст. 346.17 НК РФ)

Основное средство приобретено до перехода на УСН

В отношении объектов, приобретенных до перехода на упрощенную систему, вопросов будет меньше, тем не менее им также следует уделить внимание. Заметим, неясности возникают лишь по объектам, введенным в эксплуатацию до 2011 года.

Итак, как учесть в расходах остаточную стоимость объектов, если их первоначальная стоимость свыше 20 000 руб., но не более 40 000 руб.? Поскольку данное имущество уже учитывалось как объект основных средств, повторно сравнивать первоначальную стоимость с пороговым уровнем не нужно. Остаточная стоимость оплаченных объектов будет списываться в обычном порядке, предусмотренном в подпункте 3 пункта 3 статьи 346.16 НК РФ (а также согласно пункту 2.1 статьи 346.25 НК РФ, если компания перешла на УСН лишь с этого года).