В статье рассматриваются вопросы, связанные с асимметрией аналитической информации связанные с регулированием пропорций и эффективности использования собственного и заемного капитала в условиях функционирования международных стандартов. Измерение стоимости объекта учета реализуется в учетной практике путем использования такого элемента метода бухгалтерского учета как оценка. Особенно это имеет важное значение для регулирования пропорций и эффективности использования собственного и заемного капитала. Теория бухгалтерского учета, с учетом ее исторического развития, накопила большой пласт видов учетных оценок, однако поиски их оптимальности, с точки зрения объективности стоимостного измерения и возможности их применения к различным объектам являются одним из актуальных вопросов сегодняшнего дня.

Современные тенденции развития бухгалтерского учета и экономического анализа направлены на изучение в теории и решения на практике двух важнейших учетных задач, а именно, во-первых, определение момента признания и, во-вторых, измерения стоимости объекта учета. Измерение стоимости объекта учета реализуется в учетной практике путем использования такого элемента метода бухгалтерского учета как оценка. Особенно это имеет важное значение для регулирования пропорций и эффективности использования собственного и заемного капитала. Теория бухгалтерского учета, с учетом ее исторического развития, накопила большой пласт видов учетных оценок, однако поиски их оптимальности, с точки зрения объективности стоимостного измерения и возможности их применения к различным объектам являются одним из актуальных вопросов сегодняшнего дня. Мы должны рассматривать учетную оценку не только как инструмент бухгалтерского учета, но и как один из инструментов бизнеса, который позволяет собственнику принимать верные управленческие решения. Развитие финансовых отношений в условиях переходной экономики поставило хозяйствующие объекты различных организационно-правовых форм в такие жесткие экономические условия, которые объективно обуславливают проведение ими сбалансированной заинтересованной политики поддержанию и укреплению финансового состояния, его платежеспособности и финансовой устойчивости. «Оценка финансового состояния, - как отмечает проф. Арзыбаев А.А. -является частью финансового анализа. Она характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату как остатки по конкретным счетам или комплексу счетов бухгалтерского учета. Финансовое состояние организации характеризует в самом общем виде, изменение размещении средств и источниках их покрытия (собственных или заемных) на конец периода по сравнению с началом» [1, с. 97].

Анализ и оценку заемного капитала следует начинать подробным изучением отдельных элементов имущества и источников их формирования, выявлением изменения к концу года недвижимости и оборотных активов, источников собственных и заемных средств (долгосрочных и краткосрочных пассивов). Как свидетельствует данные табл. № 1 в активе значительно увеличилась доля, денежных средств (+ 4,4) запасов (+ 1,5) и собственного капитала (+ 1,3) общая сумма текущих активов увеличилась более чем на 50 000, но, несмотря на это процентная доля этих видов активов уменьшилась на 0,1%. А долгосрочные активы наоборот увеличились на 0,1%. Это произошло за счет увеличения доли таких долгосрочных активов как конторское оборудование, которое было приобретено в течение отчетного периода, а также нематериальных активов, отклонение в абсолютном значении которых составило 11 000. Но справедливости ради следует отметить, что главная причина общего роста доли долгосрочных активов - это снижение абсолютной суммы текущих активов. Впрочем, изучение состояния текущих активов за последнее 4 года анализируемого предприятия свидетельствует о том, что здесь наблюдается тенденция к уменьшению доли этих видов активов в общей валюте баланса.

Таблица 1

Основные показатели структуры имущества и источников его формирования ОсОО «Чалма» Кыргызской Республики, в тыс. сомах

|

Показатели |

На начало года |

В% к валюте баланса |

На конец год |

В % к валюте баланса |

Откл. |

|

Валюта баланса - всего |

520010 |

100,0 |

610000 |

100,0 |

|

|

Текущие активы |

254000 |

48,8 |

313000 |

48,7 |

-0,1 |

|

Долгосрочные активы |

266000 |

51,2 |

297000 |

51,3 |

+ 0,1 |

|

В том числе: |

|||||

|

Денежные средства |

29800 |

5,7 |

61700 |

10,1 |

+4,4 |

|

Дебиторская задолженность |

19500 |

3,7 |

23400 |

3,8 |

+ 0,1 |

|

Запасы |

100500 |

19,3 |

127300 |

20,8 |

+ 1,5 |

|

Основные средства |

190000 |

36,5 |

210000 |

34,4 |

-2,1 |

|

Нематериальные активы |

76000 |

14,6 |

87000 |

14,2 |

-0,4 |

|

Текущие обязательства |

40800 |

7,8 |

70400 |

11,5 |

+ 3,7 |

|

Долгосрочные обязательства |

104400 |

20,0 |

104700 |

17,1 |

-2,9 |

|

Собственный капитал |

374800 |

72,0 |

434900 |

71,3 |

+ 1,3 |

Значительно возросла доля текущих обязательств (+3,7). Анализ текущих обязательств свидетельствует о том, что оно произошло в основном за счет увеличения счетов к оплате на конец периода по сравнению с началом (51 300 против 22 300). Также наблюдается рост абсолютной суммы прочих краткосрочных долговых обязательств (19 100 против 18 500). А по долгосрочным обязательствам наблюдается Уменьшение на (- 2,9). Это произошло в основном в результате уменьшения абсолютной суммы прочих долговых обязательств на - 8300 (29800-38100).

Как известно, капитал находится в постоянном движении, переходя из одной стадии кругооборота в другую:

[2]

[2]

На первой стадии предприятия приобретают необходимые ему основные фонды, производственные запасы, рабочую силу, на второй - средства в форме запасов поступают в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и др. расходы. Заканчивается эта стадия выпуском готовой продукции. На третьей стадии готовая продукция реализуется, и на счет предприятия поступают денежные средства. Чем быстрее капитал сделает кругооборот, тем больше продукции получит и реализует предприятие при одной и той же сумме капитала. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия. Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов. Из сказанного следует, что нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к максимальной его отдаче, которая выражается в увеличении суммы прибыли на одну единицу капитала. Это достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасходов, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большой сумме, т.е. с прибылью.

Как известно, между статьями актива и обязательств плюс собственный капитал баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источником финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные обязательства.

Текущие активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они были сформированы за счет собственного, а наполовину за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга, [3].

Проведение тематического или комплексного анализа финансово-хозяйственной деятельности - трудоемкий и довольно сложный процесс, требующий систематизации процедур экономического анализа и стандартизации аналитической деятельности, и в первую очередь - стандартизации анализа строго упорядоченных данных финансовой отчетности, что обеспечивает ус ловиядля формализации и моделирования зависимости обобщающих финансовых показателей от факторов, оказывающих на них прямое воздействие, [4].

Возьмем, к примеру, показатель рентабельности активов (LA), который рассчитывается как частное от деления прибыли после налогообложения (Р) и среднегодовой стоимости активов (А). Используя прием расширения исходной факторной системы, получим следующую многофакторную модель:

'

'

где Р/А - рентабельность активов, %; P/N - рентабельность продаж, %;

N/OA - оборачиваемость оборотных активов, раз;

ОА/КО - коэффициент текущей ликвидности, коэф.;

КО/КЗ - краткосрочные обязательства на 1 сом. кредиторской задолженности, коэф.;

КЗ/ДЗ - соотношение кредиторской задолженности с дебиторской задолженностью;

ДЗ/ЧОА - доля дебиторской задолженности в чистых оборотных активах, коэф.;

ЧОА/ЧА - доля чистых оборотных активов в чистых активах организации, коэф.;

ЧА/А - доля чистых активов в активах организации, коэф.

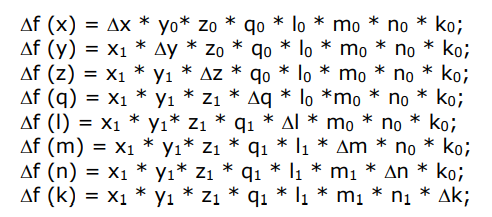

Мы имеем модель зависимости обобщающего показателя от факторов типа: f=x*y*z*q*l*m*n*k, т.е. восьмифактурную мультипликативную модель, которая позволяет рас считывать влияние названных факторов методом цепных подстановок с использованием абсолютных разниц.

Формулы расчета влияния факторов на изменение (±) результативного показателя (∆Р/А):

;

;

Проверка правильности выполненных расчетов:

∆f = ∆f(x) + ∆f(y) + ∆f(z) + ∆f(q) + ∆f(l) + ∆f(m) + ∆f(n) + ∆f(k).

Совокупное воздействие факторов должно быть равно приросту результативного показателя рентабельности активов (∆Р/А), что свидетельствует о точности исчисления влияния изменений (+, -) количественных значений факторов. Используя приведенные выше формулы расчета влияния фак торов на изменение результативного показателя, рассчитаем их количественное воздействие на прирост рентабельности активов (+ 5,4 %) по данным таблицы 2.

Таблица 2

Исходные и аналитические данные для оценки влияния факторов на изменение рентабельности активов ОсОО «Чалма» Кыргызской Республики, в тыс. сомах.

|

Показатель |

Отчетный год |

Предыдущий год |

Изменение (+, -) |

|

1 |

2 |

3 |

4 |

|

1. Прибыль после налогообложения (от обычной деятельности) |

5420 |

1820 |

+3600 |

|

2. Выручка от продаж |

52628 |

17923 |

+ 34 705 |

|

3. Среднегодовая стоимость активов |

58570 |

479б0 |

+10 610 |

|

4. Среднегодовая стоимость чистых активов |

45480 |

36630 |

+ 8850 |

|

5. Заемный капитал |

13088 |

11 322 |

+ 1 766 |

|

6. Среднегодовая стоимость оборотных активов |

17646 |

15358 |

+ 2288 |

|

7. Среднегодовая стоимость чистых оборотных активов |

4546 |

4200 |

+ 366 |

|

8. краткосрочные обязательства |

13100 |

11100 |

2000 |

|

9. Кредиторская задолженность |

12900 |

10300 |

+ 2600 |

|

10. Дебиторская задолженность |

6450 |

4292 |

+ 2 158 |

|

11. Рентабельность активов, % (f) (п. 1: п. 3) |

9,2 |

3,8 |

+ 5,4 |

|

12. Рентабельность продаж, % (х) (п. 1: п. 2) |

10,3 |

10,15 |

+ 0,15 |

|

13. Коэффициент оборачиваемости оборотных активов (у) (п. 2: п. 6) |

2,98 |

1,17 |

+ 1,81 |

|

14. Коэффициент текущей ликвидности (z) (п. 6: п. 8) |

1,347 |

1,384 |

-0,037 |

|

15. Коэффициент соотношения краткосрочных обязательств и кредиторской задолженности (q) (п. 8: п. 9) |

1,016 |

1,078 |

-0,062 |

|

16. Коэффициент соотношения кредиторской задолженности с дебиторской задолженностью (І) (п. 9: п. 10) |

2,0 |

2,4 |

-0,4 |

|

17. Коэффициент соотношения дебиторской задолженности с чистыми оборотными акти вами (m) (п. 10: п. 7) |

1,419 |

1,022 |

+ 0,397 |

|

18. Доля чистых оборотных активов в чистых активах, коэф. (n) (п. 7: п. 4) |

0,0999 |

0,1147 |

-0,0148 |

|

19. Доля чистых активов в активах, коэф. (к) (п. 4: п. 3) |

0,7765 |

0,7638 |

0,0127 |

Тогда:

∆f(x)= + 0,15 х 1,17 х 1,384 х 1,078 х 2,4 х 1,022 х 0,1147 х х 0,7638 = = + 0,05 %;

∆f(y) = 10,3 х (+1,81) х 1,384 х 1,078 х 2,4 х 1,022 х 0,1147 х х 0,7638 = = + 5,98 %;

∆f(z) = 10,3 х 2,98 х (-0,037) х 1,078 х 2,4 х 1,022 х 0,1147 х х 0,7638 = = -0,26%;

∆f(q) = 10,3 х 2,98 х 1,347 х (-0,062) х 2,4 х 1,022 х 0,1147 х х 0,7638 =

= -0,55 %;

∆f(l) = 10,3 х 2,98 х 1,347 х 1,016 х (-0,4) х 1,022 х 0,1147 х х 0,7638 = = -1,5%;

∆f(m)= 10,3 х 2,98 х 1,347 х 1,016 х 2,0 х (+0,397) х 0,1147 х х 0,7638 =

=+ 2,9 %;

∆f(n) = 10,3 х 2,98 х 1,347 х 1,016 х 2,0 х 1,419 х (-0,0148) х х 0,7638 = = -1,35%;

∆f(k) = 10,3 х 2,98 х 1,347 х 1,016 х 2,0 х 1,419 х 0,0999 х (+0,0127) = = + 0,15%.

Совокупное влияние факторов (∆f) составило: 0,05 + 5,98 - 0,26 -0,55 - 1,5 + 2,9 - 1,35 + 0,15 = + 5,4%. Результаты проведенного факторного анализа показывают, что на прирост рентабельности активов наиболее значительное воз действие оказали такие факторы, как увеличение оборачиваемости оборотных активов (5,98%), увеличение дебиторской задолженности в чистых оборотных активах (+2,9 %) и прирост доли чистых активов в общей стоимости активов организации (+0,15%), ибо достаточный объем собственного оборотного ка питала не требует отвлечения средств на приобретение оборотных активов в долг за счет заемных средств, цена которых имеет тенденцию к увеличению, что приводит к росту расходов и в конечном итоге к снижению рентабельности активов. На снижение рентабельности активов в приведенном примере оказали влияние превышение более чем в 2 раза кредиторской задолженности над дебиторской задолженностью (- 1,5 %), снижение доли чистых оборотных активов в чистых активах организации (- 1,35%) и др. Факторный анализ рентабельности активов, таким образом, способствует целенаправленному поиску неиспользованных возможностей по укреплению финансового положения организации, его финансовой устойчивости, оптимизации в использовании собственных и заемных средств, разработки обоснованных управленческих решений, направленных на повышение эффективности хозяйствования.

Список литературы

- Арзыбаев А.А., и др. Международные стандарты финансовой отчетности. Бишкек 2016 г. Изд. Макспринт 320 с.

- 2. Шеремет А.Д., Суйц В.П. Аудит Москва Изд. ИНФРА-М. М: 6-изд. 2018 г. 448 с.

- Шеремет А.Д., Старовойтова Е.В. Бухгалтерский учет и анализ. Учебник для ВУЗов. Издание второе. Москва: ИНФРА-М. 2014. 430 с.

- Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующих субьектов. Москва: Издательство "Финансы и статистика". 2003 г. _240 с.