В статье освещаются основные события на рынке аудита и консалтинга в 2015 году, рассматриваются тенденции и перспективы. Приводится рэнкинг аудиторско-консалтинговых компаний по результатам деятельности за 2015 год.

Общая мировая ситуация не подает каких-либо надежд на серьезный рост в ближайшее время. В мировой экономике по-прежнему все довольно сложно, о чем свидетельствуют прогнозы Мирового банка, мнения аналитиков, данные биржевых рынков и все новые и новые факты. Например, “Европейский Центробанк с 16 марта раздает деньги задаром: процентная ставка по операциям с фиксированной доходностью теперь снижена до нуля. Впрочем, некоторые центральные банки развитых стран пошли еще дальше: в Швейцарии, Швеции, Дании и Японии стоимость денег уже отрицательная. Рекорд поставила Швейцария, где процентные ставки упали до –0,75%: коммерческие банки оставляют себе 75 франков из каждых 10 тысяч, которые они взяли у ЦБ. Просто так, ни за что” [1].

Систематическое затоваривание многих мировых рынков сырья, товаров и услуг с каждым годом проявляется все отчетливее.

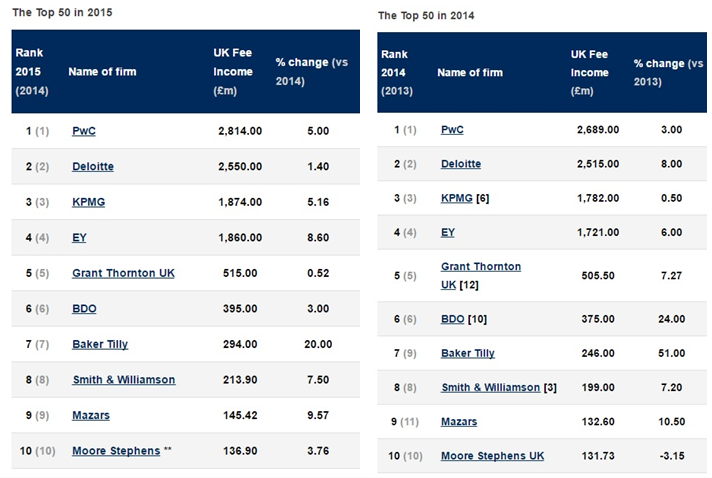

При этом пока что рынок аудита и консалтинга остается на плаву. Многие аудиторские группы и сети выросли по сравнению с 2014 годом. Стабильность “собольей шапки” мирового аудиторско-консалтингового рынка обеспечивается, прежде всего, за счет крепкой хватки “Большой четверки” и крупных аудиторских сетей, в которые теперь уже входят и крупные российские аудиторские компании. Так по материалам исследований издания Accountancy Age, за последние два года никакого изменения позиций в десятке крупнейших игроков мирового аудиторского рынка не происходит (рис. 1).

Рис. 1. Топ —10 мировой аудиторской элиты [2]

Кстати сказать, британские юристы уже обеспокоены формирующейся конкуренцией со стороны юридических департаментов “Большой четверки”, имеющих большой штат юристов и репутацию по сопровождению крупных сделок особенно в сфере слияний и поглощений [3].

Российский рынок аудита и консалтинга

Как совершенно справедливо считают специалисты, “аудит — атрибут рыночной экономики. Возникновение, становление и дальнейшее развитие аудиторской деятельности напрямую зависит от общеэкономических законов развития” [4]. Но, как правило, аудитор находится в большой зависимости и от выбора клиента, поэтому данная сфера деятельности очень тесно связана с общей экономической ситуацией в нашей стране и на международном уровне.

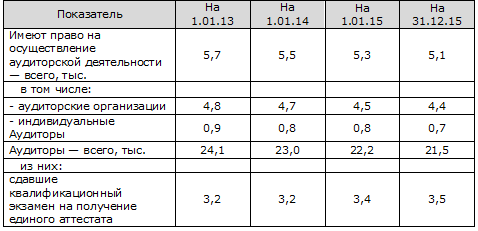

Основные показатели рынка аудиторских услуг в России, представленные Минфином РФ за 2015 год [5], этот тезис полностью подтверждают. Так, за последние четыре года происходит постоянное снижение количества аттестованных аудиторов, аудиторских организаций и индивидуальных аудиторов (табл. 1).

Таблица 1

Количество аудиторских организаций и аудиторов в Российской Федерации

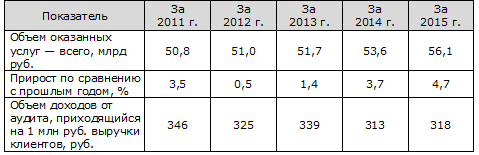

При этом пятилетняя динамика доходов аудиторских организаций, по данным Минфина, показывает положительный результат, в том числе и 4,7% рост по данным за “кризисный” 2015 год (табл. 2).

Таблица 2

Динамика доходов аудиторских организаций

Однако структура доходов аудиторских организаций меняется не в пользу классических аудиторских и сопутствующих ему услуг, а склоняется в сторону прочих услуг, в основном консалтинговых (табл. 3), причем следует заметить, что положительная динамика рынка обеспечивается в основном за счет роста объема услуг крупнейших аудиторских компаний (табл. 4). Примечательно, что доля доходов от аудита в столичном регионе снижается и параллельно увеличивается в других регионах при 5% росте общего количества клиентов аудиторских организаций по всей России.

Доля обязательного аудита в общем объеме выданных аудиторских заключений в 2015 году составила 88,7% показав рост в 3,4% по сравнению с 2014 годом.

Таблица 3

Структура доходов аудиторских организаций (в %)

Таблица 4

Распределение аудиторских организаций по объему оказанных услуг

Если обратить внимание на показатели типичной аудиторской организации по данным Минфина, то получается все по-прежнему: четыре крупнейшие компании с наибольшим доходом не только дольше всех присутствуют на российском рынке (19,5 лет) и имеют наибольший ежегодный прирост дохода, но и самое смешное соотношение количества аудиторов и общего количества сотрудников (12%) и самые дорогие услуги по аудиту.

Таблица 5

Показатели типичной аудиторской организации (медиана)

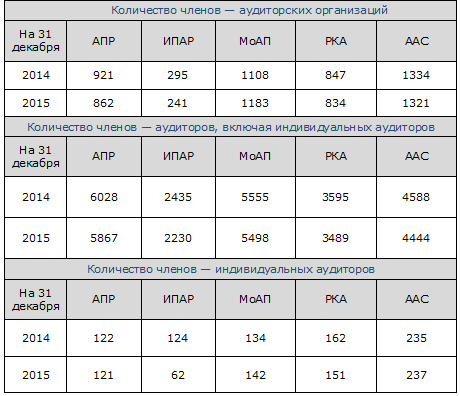

Структура аудиторского рынка, его изменения за последние два года и распределение аудиторов и аудиторских компаний по саморегулируемым организациям аудиторов в 2014-2015 гг. представлены в табл. 6.

Таблица 6

Структура аудиторского рынка в разрезе СРО

Прошедший год для аудиторов прошел под девизом “Порядок и качество отечественному аудиту”.

Обеспечение качества продукта аудиторской деятельности не только обсуждалось на всех мероприятиях, связанных с аудитом, но и стало одной из главных тем, обсуждаемых в Совете по аудиторской деятельности и Рабочем органе САД. Следует заметить, что большинство участников рынка являются добросовестными аудиторами, которые давно уже ждали решений по этим вопросам, поскольку устали от демпинга. Он является одной из основных причин низкого качества аудита, создает замкнутый круг бесконечной гонки за небольшой сиюминутной выгодой с определенными надеждами на возможность в дальнейшем получить от клиента больший доход от предоставления не связанных с аудитом услуг. Практикующие аудиторы также прекрасно понимают необходимость обеспечения рынка квалифицированными кадрами, и если их задача — оставаться в профессии, то они никогда не будут увиливать от повышения квалификации, поскольку профессия их кормит.

МНЕНИЕ УЧАСТНИКА РЫНКА

Елена Дубинянская, руководитель Отдела Аудита и Финансов, партнер Объединенной Консалтинговой Группы

О состоянии рынка и перспективах

Текущий кризис экономики — не первый для аудиторской отрасли. Вместе с тем, по нашему мнению, именно текущий период не может бесследно пройти для аудита. Усугубляется он не только падением спроса на аудиторские услуги, что, впрочем, было и в предыдущие кризисы, поскольку российский бизнес воспринимает аудит как статью расходов, которую можно урезать в первую очередь, но и рассмотрением законопроектов в области аудиторского законодательства, которые могут привести и уже приводят к вымыванию из аудита многих средних компаний. Рынок аудита сегодня продолжает монополизироваться, небольшие и средние аудиторские компании все больше уходят в сферу оказания сопутствующих и прочих услуг: консультации, ведение бухгалтерского учета, налоговый консалтинг. Те же, кто остается на рынке аудита, испытывают демпинг со стороны конкурентов, не всегда добросовестную конкуренцию и множество все возрастающих требований со стороны СРО.

Полагаем, что 2016 год станет еще более сложным для аудита и аудиторов, принимая во внимание укрупнение СРО, которое должно состояться до конца 2016 года, а также планируемый переход российского аудита на международные стандарты, что пока вызывает лишь множество вопросов.

Что же касается консалтинга, то у него всегда есть перспективы развития. Не стал исключением и 2015 год. Как правило, в сложных нестабильных экономических условиях всегда был и будет востребован юридический консалтинг, в том числе сопровождение процедур банкротства. Ужесточение налогового администрирования потребовало и более ответственного отношения организаций к налоговому планированию и оптимизации, что повлекло за собой необходимость обращения к профессиональным консультантам.

Поэтому те консультанты и консалтинговые компании, которые смогут адекватно решать задачи клиентов, предлагать им эффективные решения и помогать адаптироваться к работе в новых сложных экономических реалиях, смогут если и не расширить свой бизнес в 2016 году, то точно сохранят его стабильность.

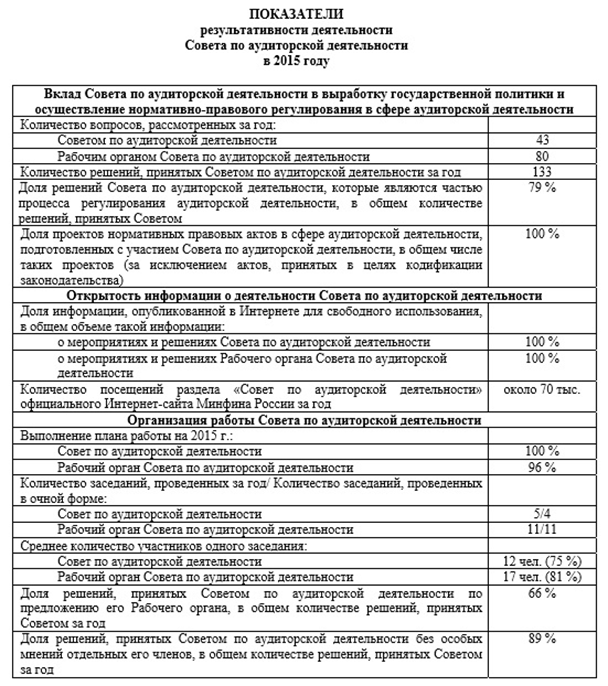

В этом году как никогда проявляется добрая воля регулирующих рынок аудита субъектов — государства в лице Минфина и СРО аудиторов. Декабрьское поручение Президента о приведении рынка российского аудита “в божеский вид” придало жизни работе аудиторов и саморегулируемых организаций аудиторов, Минфину, депутатам Государственной думы — всем, кто годами был обеспокоен состоянием аудита в России. В марте текущего года в связи с исключением дублирующих функций был ликвидирован Росфиннадзор, успешно проводивший очистку рядов аудиторов от недобросовестных членов, теперь это благородное дело продолжат СРО аудиторов. Совету по аудиторской деятельности и его Рабочему органу наконец-то удалость прийти к общему знаменателю и в прошедшем году утвердить критерии и перечень необходимых показателей для объективной оценки рынка аудиторских услуг (152 показателя). Согласно плану САД, подробный анализ отечественного рынка аудиторских услуг будет представлен Минфином в июне. Будем ждать качественного анализа рынка из первых рук — от регулятора.

Наконец-то можно по достоинству оценить информационную составляющую работы Минфина как регулятора рынка аудиторских услуг: теперь у регулятора достаточно информативный интернет-ресурс и хорошо работающие реестры аудиторов и аудиторских организаций. Кроме того, теперь видна результативность работы Совета по аудиторской деятельности в разрезе ключевых показателей (табл. 7).

Импортозамещение

В прошедшем году в связи с усилением западных санкций по отношению к России, осложнением общей геополитической и экономической ситуации в мире, практически во всех отраслях проявилась четкая тенденция к импортозамещению. В том числе это проявилось и в сфере аудиторских услуг, так, например, обязательный аудит многих стратегических предприятий и организаций по результатам деятельности за 2015 год проводили не аудиторы “Большой четверки”, как это было на протяжении многих лет, а отечественные аудиторские компании. При этом аудируемый объект получает сразу несколько важных преимуществ: примерно на 30% экономию на стоимости услуг аудитора, сохранность государственной тайны и др.

В настоящее время отечественные аудиторы уже в достаточной степени переняли стандарты работы западных аудиторов, крупные российские аудиторские компании уже много лет являются участниками международных аудиторских сетей, поэтому импортозамещение в современных условиях является логичным и обоснованным шагом на российском рынке аудиторских услуг и качество аудита от этих мер не пострадает.

Таблица 7

Тенденции и перспективы

Конечно, все участники рынка аудита и консалтинга имеют свою точку зрения на его состояние и перспективы, но в нашем понимании 2015 год для аудиторов стал важным этапом, после которого он просто обязан перейти в качественно новое (“качественное”) состояние.

Несмотря на сложную ситуацию на рынке аудита, в последние годы периодически появляются новые (или хорошо забытые старые) направления деятельности аудиторов и виды услуг, такие, например, как стратегический аудит, технологический и ценовой аудит крупных инвестиционных проектов, аудит эффективности, аудит интеллектуального капитала и др. Специфика этих видов аудита заключается прежде всего в том, что его заказчиками, как правило, выступают собственники, заинтересованные в сохранении и развитии бизнеса. К сожалению, пока еще доля этих видов услуг растет достаточно медленно и во многом зависит от личного понимания собственниками своего бизнеса, уровня грамотности и подготовки как их самих, так и наемных управляющих, т.е. для того чтобы заказывать стратегический аудит собственник должен хорошо знать свой бизнес и предполагать направления его развития, заказывать аудит эффективности также будет собственник из разряда эффективных и достаточно глубоко разбирающийся в собственном бизнесе и т.д.

Также, судя по ситуации в России в мире, стабильным спросом будет пользоваться юридический консалтинг.

Сам собой напрашивается вывод о том, что быть аудитором конечно почетно, но только одним аудитом жив не будешь, поэтому в выигрышном положении на рынке оказываются компании, предоставляющие широкий спектр услуг, и не только консультационные в сфере бухгалтерского учета и налогообложения, но и юридические, аутсорсинговые, а также образовательные.

МНЕНИЕ УЧАСТНИКА РЫНКА

Марина Ризванова, генеральный директор аудиторско-консалтинговой группы “Уральский союз”

О тенденциях в сфере консалтинга

По всей видимости, существенных изменений на рынке консалтинга не ожидается. Наиболее востребованными будут услуги по правовой поддержке в вопросах трансфертного ценообразования, управления задолженностью, защиты при проверках контролирующих органов, поскольку это во многом связано с дефицитом денежных средств у компаний и необходимостью экономии. Спрос на налоговый консалтинг будет относительно стабильным, при этом больше внимания потребуют вопросы защиты бизнеса от необоснованных претензий налоговых органов, связанных с их традиционной «кризисной» активностью.

В юридическом консалтинге спросом будут пользоваться услуги узкопрофильных специалистов, содержание которых клиентам невыгодно (например, юристов по интеллектуальной собственности или по госзакупкам), а также правовой аутсорсинг, при сокращении в компаниях штатных юристов.

Однако все не так просто с освоением аудиторами новых видов услуг, так, например, в секторе технологического и ценового аудита процедуры еще недостаточно регламентированы, несмотря на масштабность проектов, подлежащих проверке, очень низкие расценки на аудит практически на уровне себестоимости, а требования к квалификации аудиторов весьма высоки (аудитор должен быть технически грамотнее проектировщиков и опытнее подрядчиков), а сроки проведения аудита достаточно длительные — более полугода.

Немало сложностей аудиторам доставляет и бухгалтерский аутсорсинг, который требует постоянного штата бухгалтеров, определенного напряжения и обеспечивает много рутинной работы при невысоких расценках (демпинг на этом рынке также процветает).

В то же время сейчас велика вероятность того, что после поручения Президента по вопросам дальнейшего развития аудиторской деятельности в Российской Федерации и действий, предпринимаемых Правительством, рынок аудита вполне может прийти к более стабильному состоянию и определенному развитию за счет обязательной части аудиторских услуг, а также реализации более эффективных механизмов рыночного контроля сферы аудита, создания условий, обеспечивающих конкурентоспособность отечественного аудита, в том числе за рубежом.

Еще одна перспектива для аудиторов открывается в рамках Евразийского экономического союза: “С целью либерализации рынка услуг в Союзе составлен поэтапный план. На сегодняшний день уже 43 сектора работают в рамках единого рынка. Это означает, что компании, получив лицензию на работу в одной стране-участнице ЕАЭС, могут работать в другой, не переоформляя никаких документов. Исключение составляют единичные случаи, предусмотренные в Договоре о Союзе” [6].

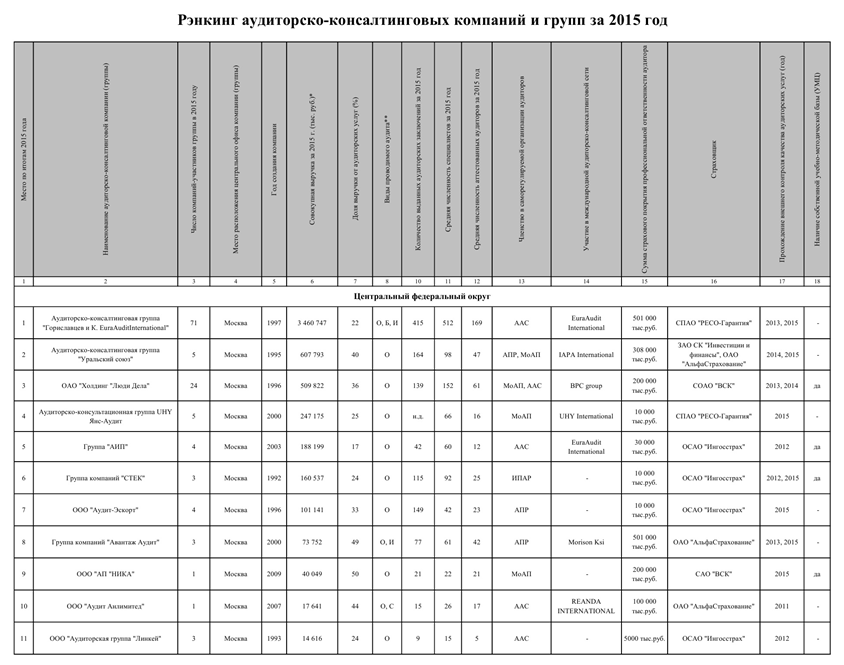

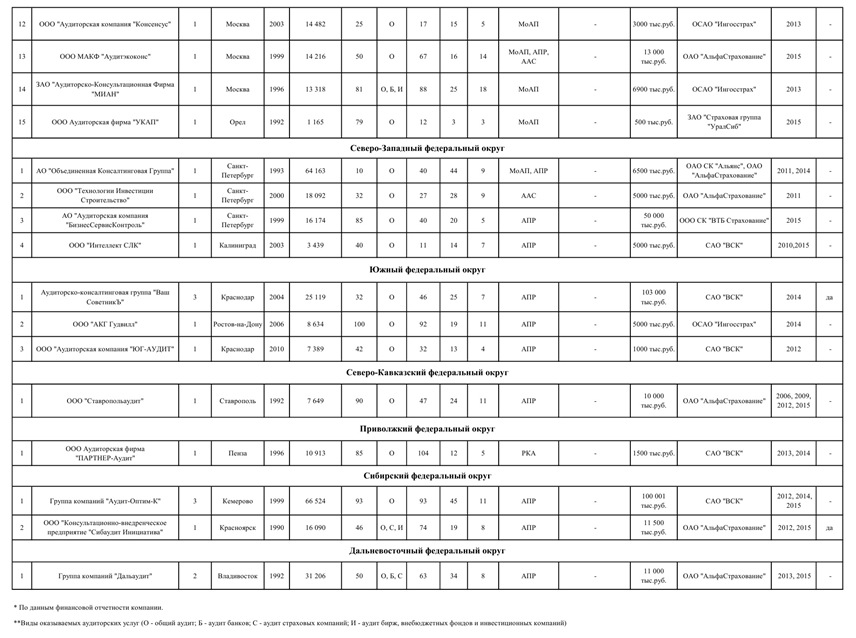

Рэнкинг

Рэнкингу, который мы проводим, в этом году исполняется пять лет. Ранее он публиковался в журнале “Аудитор”. Начиная с текущего года он публикуется в новом электронном журнале “Учет и контроль”, который имеет более широкий охват целевой аудитории и большую территорию распространения. Основные участники рэнкинга принимают участие ежегодно, отдельные компании периодически — через год-два. Но все они — компании открытые и готовые к интересной работе аудитора и консультанта.

В этом году наш рэнкинг пополнился новым крупнейшим участником — АКГ “Гориславцев и К.”, который входит в число лидеров российского аудита и консалтинга по версии рейтингового агентства “РА “Эксперт”.

В рэнкинге, составленном по результатам деятельности аудиторско-консалтинговых компаний за 2015 год, представлено нововведение: группировка участников производилась по федеральным округам, что позволило более объективно показать участников на региональном уровне.

Список литературы

- Зубец А. Деньги задаром / А. Зубец // ExpertOnline. — 2016. — Режим доступа: http://expert.ru/2016/03/20/dengi-zadarom/?23661

- Top 50 + 50 Firms // Accountancy Age. — Режим досупа: http://www.accountancyage.com/static/top50-this-year

- http://www.gaap.ru/articles/Rasshirenie_Bolshoy_chetverki_na_yuridicheskuyu_sferu_chto_dumayut_eksperty/

- Городилов М. А. Развитие аудиторской деятельности: модификация отношений участников аудиторского рынка / М. Городилов // Вестник ПГУ. Серия: Экономика. — 2010. — № 2

- Основные показатели рынка аудиторских услуг Российской Федерации. // Официальный сайт Минфина России. — Режим доступа: http://minfin.ru/ru/perfomance/audit/audit_stat/MainIndex/

- В ЕАЭС создадут единый рынок аудиторских услуг // Евразийский коммуникационный центр. — 2015. — Режим доступа: http://eurasiancenter.ru/expert/20151217/1004317246.html