Многие обожают поспорить о том, чья профессия интересней, какое людское занятие имеет самую продолжительную историю. Темпераментные дискуссии по этому поводу ведут медики и военные, строители и юристы, журналисты и жрицы любви.

Моя специальность – аудит. Мы люди скромные, не претендуем на абсолютное первенство, не считаем свою профессию самой-самой. Но относимся к ней с огромным почтением. Того же требуем и от окружающих. И основания для этого у нас имеются самые веские.

Договоримся о понятиях

Для начала определимся с понятиями. Что такое аудит? В узком смысле слова – это независимая оценка работы организации, проверка бухгалтерской отчетности, которая должна дать заключение о ее достоверности. Иногда отдельно говорят об анализе налоговых обязательств. Все это, собственно, финансовый аудит.

А в широком смысле слова аудитом называют контроль и проверку различных видов деятельности, самых разнообразных процессов. С этой точки зрения можно говорить об аудите промышленном, экологическом, энергетическом… каком угодно еще. Сразу оговоримся: дальше мы будем говорить про аудит в узком смысле слова, про аудит финансовый.

Погружение в историю

Недавнее открытие археологов Эдинбургского университета потрясло научный мир. В пещере, расположенной в центре Сахары, были обнаружены наскальные рисунки, которым насчитывается порядка 10 тысяч лет. На них изображены мамонты, животные нарисованы схематично, в несколько рядов, по семь хоботных гигантов в каждом ряду. Все они – без бивней. А справа от мамонтовой матрицы на поверхность скалы нанесены изображения мамонтовых бивней! То есть мясо отдельно от ценной кости. Мы видим самый древний в истории аудиторский отчет о состоянии материальных ценностей первобытного охотничьего племени.

Как был вознагражден труд нашего первобытного коллеги – сказать трудно. Может быть, он получил в награду от вождя пару ценных бивней и вкусный хобот в придачу. А может, его настиг карающий удар каменного топора: таким образом недобросовестные добытчики отомстили за выявленную недостачу хоботно-костяных ценностей. В нашей работе случается всякое.

С появлением централизованной системы накопления товарных ценностей в жреческих хранилищах государств Древнего Востока аудит достиг невиданного расцвета. Об этом свидетельствуют тонны глиняных табличек с клинописными записями. Самые древние аудиторские отчеты на этих носителях датируются III тысячелетием до нашей эры. Сколько собрано зерна, тканей, шерсти, сколько произведено кирпича, запасено соломы, изготовлено повозок, приобретено скота, захвачено рабов – все это отражали в своих отчетах неутомимые писцы Шумерских, Аккадских, Вавилонских и Ассирийских правителей.

А несколько более свежий источник – Библия – говорит о необходимости ведения двойной охраны имущества, о проблемах с наймом добросовестных учетчиков и контролеров.

От Ближнего Востока не отставал и Китай. В XII веке до нашей эры здесь были определены правила разработки государственного бюджета и проведения аудиторских проверок.

В V веке до нашей эры одной из задач, стоящих перед Народным собранием Афин, было избрание государственных аудиторов. Они должны были проверять подлинность отчетов, которые предоставлялись всеми должностными лицами по окончании срока их полномочий. Кое-кого из таких деятелей строго наказывали. Известный факт: знаменитый скульптор Фидий, личный друг всесильного правителя Афин Перикла, был привлечен к ответственности за растрату слоновой кости, золота и мрамора при строительстве Парфенона, государственного храма богини Афины. Заступничество могущественного покровителя не помогло. Фидий из-за неминуемой угрозы привлечения к ответственности сбежал из Афин и умер в изгнании. Древнегреческие аудиторы были беспощадны.

В Древнем Риме для контроля над государственными финансами избирались специальные должностные лица – квесторы. В их компетенцию входило также расследование преступлений, в том числе и финансовых. Многие из них карались смертной казнью или изгнанием. Одним из самых непримиримых борцов с казнокрадами был знаменитый древнеримский оратор Цицерон. Не один высокопоставленный растратчик по его обвинению был привлечен к ответственности. Даром это Цицерону не прошло. Он был убит по приказу Марка Антония, который прославился не только романом с царицей Египта Клеопатрой, но и своей привычкой забираться в государственную казну.

Новое время – новые правила

Развитие товарно-денежных отношений в позднем средневековье породило прогресс в сфере аудита. В конце XV века итальянец Лука Пачоли написал «Трактат о счетах и записях», положив начало современному бухгалтерскому учету. Автор обращал внимание читателей, в том числе и на необходимость четкого контроля ведения финансовой отчетности.

Англосаксы и французы не отставали от итальянцев. В архиве английского казначейства сохранились учетные документы, которые датируются 1130 годом. В то же время проводились аудиторские проверки в Лондонском Сити. Тогда англичане использовали аудит двух видов. Публичное чтение аудиторского отчета городским казначеем и устный отчет о состоянии финансов, который давался управляющим владельцу частного поместья. И тот, и другой виды аудита были призваны обеспечить финансовую отчетность распорядителей денежных средств и материальных ценностей перед собственником.

В XVII веке в Шотландии, на родине знаменитого Адама Смита, был сделан важнейший шаг, определивший судьбу аудита на многие годы вперед. Был принят закон, которым запрещалось заниматься аудиторской деятельностью некоторым чиновникам. То есть впервые были введены требования о проведении независимого аудита. В середине XIX века британский закон вводит право акционеров требовать независимого аудита бухгалтерской отчетности компании, затем в Шотландии создается Институт аудиторов, в конце века уже в США создаются ассоциации аудиторов. В начале XX века они насчитывают уже 340 членов (для сравнения: сегодня за океаном работает свыше 100 тысяч дипломированных аудиторов).

Эра международных стандартов

В 70-е годы прошлого века началась разработка Международных стандартов аудита. Она была инициирована Международной бухгалтерской федерацией (МБФ). Как известно, это независимая некоммерческая организация. Отметим, что в России разработка аналогичных стандартов возлагается на Министерство финансов. Кстати, в Федерацию сегодня входят 153 представителя 113-и стран.

К концу прошлого века разработанные МБФ стандарты стали применяться в 34 странах мира. Кроме того, еще в 35 странах они используются с незначительными модификациями. В их число входят и крупнейшие страны Евросоюза.

С тех пор стандарты постоянно дорабатывали и модернизировали. Например, не так давно к традиционным разновидностям аудиторских свидетельств (тесты, проверки) были добавлены процедуры оценки риска. То есть проверяющий дает оценку риска недостоверной финансовой отчетности для деятельности аудируемого субъекта и его контрагентов.

Сегодня аудит практически во всем мире – удел узких специалистов. Будущий аудитор должен пройти многочисленные квалификационные испытания, которым предшествуют годы учебы и практической деятельности. Практикующий аудитор, как правило, должен стать членом корпоративного сообщества. Исключение из его рядов означает запрет на профессию.

Российская история

Аудиторы, то есть «слушающие», появились в России в эпоху Петра Великого. Институт финансовых ревизоров был введен первоначально в армии. В их обязанности входило рассмотрение имущественных споров. Петр, как известно, всю жизнь боролся с коррупцией. В первую очередь он старался избавить от этого зла свое любимое детище – новую армию, созданную по европейским образцам.

В императорской России аудиторов именовали присяжными бухгалтерами. В XIX веке были предприняты попытки ввести для них экзамены, но практика эта не прижилась.

В советские времена аудит трансформировался в ревизию. Его задачей провозглашались: контроль над хозяйственно-финансовой деятельностью предприятий и организаций, выявление ошибок, злоупотреблений и нарушений с последующим наказанием виновных. Это нечто иное, чем аудит в современном смысле этого слова. Однако именно в советские времена была наработана теория и практика контроля, которая используется нынешним российским аудитом.

Сегодня и у нас

Россия тоже не чужда новейших веяний, наш аудит также проводится с учетом международных стандартов. В 2001 году был принят закон «Об аудиторской деятельности», в 2008 году – новый федеральный закон с тем же названием, в который неоднократно вносились поправки, в том числе и в 2014 году.

Принятые в России стандарты аудита не в полной мере соответствуют международным стандартам, но достаточно близки к ним.

Нужно ли приводить их в полное соответствие с международными стандартами? По этому поводу в профессиональной аудиторской среде существуют разные мнения. Кое-кто считает, что международные стандарты навязывают России для того, чтобы иностранные компании могли диктовать свои правила игры на рынке. А в связи с обострением отношений России с Западом и в связи с желанием США ввести секционные санкции, в том числе и в финансовой сфере, в Госдуме обсуждается вопрос о запрете ведения аудита российских компаний зарубежными участниками. С одной стороны, это, безусловно, станет подарком для российских аудиторов. Но для российских компаний, работающих на внешних рынках, это создаст серьезные проблемы. Репутации китов международного аудита за границей до сих пор доверяют гораздо больше, чем российским компаниям. Конкурентоспособности нашего бизнеса на международных рынках такое решение, конечно, нанесет мощный удар.

Здесь русский дух

Аудиторская деятельность в России сегодня имеет определенную специфику, отражающую особенности ведения бизнеса в нашей стране.

Главным стимулом для использования аудита во всем мире является наличие конфликта интересов между наемным менеджером и собственником бизнеса. Собственник заинтересован в контроле над деятельностью наемного директора. Отсюда и потребность в независимой оценке. А в современной России разделение по линии собственник/топ-менеджмент актуально только для крупных компаний. Средний и мелкий бизнес, как привило, ведет непосредственно собственник. Значит, в этом случае востребован только обязательный аудит. А это – только часть рынка. И здесь на первый план выходит законодательство, которое определяет, какой кусок пирога на рынке аудиторских услуг кому достанется.

Сегодня наиболее востребован не собственно аудит, а смежные услуги. Это, например, налоговый аудит. Даже если такого рода услуги в договоре именуются аудитом финансовой отчетности, они, по сути, представляют собой анализ налогового бремени, оценку риска использования клиентами тех или иных схем оптимизации налогообложения.

Отсюда и специфика рынка аудиторских услуг в современной России. Это обострение конкуренции, сокращение числа работающих аудиторов, демпинг, снижение качества аудиторских услуг, энергичное лоббирование в законодательных органах интересов различных аудиторских группировок (столичных аудиторских СРО, зарубежной большой четверки).

Самое печальное в такой ситуации – это неопределенность государственной позиции в сфере аудита. Рынок до сих пор не получил четких сигналов: какой будет государственная промышленная и финансовая политика на более-менее продолжительный период. И, как следствие, всех нервирует неопределенность перспектив развития аудита в России

Мы стоим на развилке: или в нашей стране сформируются ясные, понятные, стабильные правила развития рынка аудиторских услуг, или мы так и будем жить в джунглях дикого капитализма.

Партия Налогоплательщиков России – за первый вариант.

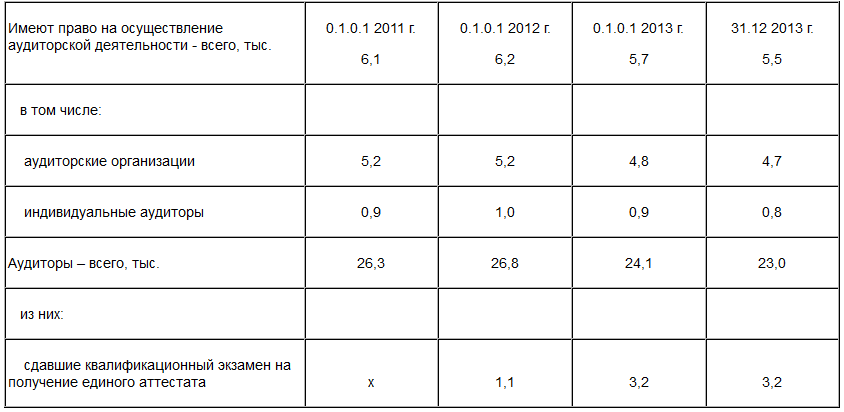

Для справки, количество аудиторских организаций и аудиторов в России