Последовательность действий в определении доли косвенного участия одной организации в другой не всегда одинакова. Вопрос о необходимости последнего шага решается в зависимости от условий задачи.

<…> В соответствии с п. 3 ст. 105.2 Кодекса долей косвенного участия одной организации в другой организации признается доля, определяемая в следующем порядке:

1) определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

2) определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

3) суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

При этом суммирование произведений долей прямого участия осуществляется в случае, когда определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации.

Слово эксперту

Максим Ровинский,

адвокат МКА «Юридическая фирма «ЮСТ»», руководитель практики налогового и таможенного права

Правила определения долей участия одной организации в другой (или физического лица в организации) установлены в ст. 105.2 НК РФ. На основании п. 1 ст. 105.2 НК РФ доля участия одной организации в другой определяется в виде суммы выраженных в процентах долей прямого и косвенного участия одной компании в другой.

При этом долей прямого участия одной организации в другой признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации, а в случае невозможности определения таких долей – непосредственно принадлежащая одной организации доля, определяемая пропорционально количеству участников в другой организации (п. 2 ст. 105.2 НК РФ).

Порядку расчета доли косвенного участия одной организации в другой посвящен п. 3 указанной нормы. Представим его в виде пошагового алгоритма.

Пошаговый алгоритм

Шаг 1. Определяем все последовательности участия одной организации в другой через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности. Иными словами, мы должны выявить такие последовательности и определить их количество.

Шаг 2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Шаг 3. Перемножаем доли прямого участия одной организации в другой через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Шаг 4. Суммируем получившиеся произведения, если при Шаге 1 выявлено более одной последовательности.

Эти же шаги применяются также при определении доли участия физического лица в организации (п. 5 ст. 105.2 НК РФ) с той, разумеется, поправкой, что только физическое лицо может участвовать в организации, но не наоборот. Рассмотрим на примере, как определять долю участия.

Пример 1

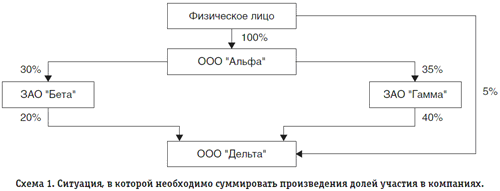

Физическое лицо (А.А. Петров) единолично владеет ООО «Альфа», которому принадлежит 30% голосующих акций ЗАО «Бета» и 35% голосующих акций ЗАО «Гамма». Причем две последние упомянутые компании, в свою очередь, владеют долями в уставном капитале ООО «Дельта» (20 и 40% соответственно). Кроме того, А.А. Петров напрямую владеет 5-процентной долей уставного капитала ООО «Дельта» (см. схему 1).

Среди этих компаний взаимозависимыми признаются:

- ООО «Альфа» и ЗАО «Бета»;

- ООО «Альфа» и ЗАО «Гамма».

Это объясняется тем, что ООО «Альфа» прямо участвует в организациях «Бета» и «Гамма» с долей более 25% (подп. 1 п. 2 ст. 105.1 НК РФ). По тому же основанию взаимозависимыми являются ЗАО «Гамма» и ООО «Дельта».

ЗАО «Бета» и ЗАО «Гамма» также признаются взаимозависимыми, т. к. ООО «Альфа» прямо участвует в них долей более 25% (подп. 3 п. 2 ст. 105.1 НК РФ).

Что касается доли косвенного участия ООО «Альфа» в ООО «Дельта», то она равна 20% (30% × 20% + 35% × 40%). Следовательно, ООО «Альфа» и ООО «Дельта» не могут быть признаны взаимозависимыми лицами по критерию участия одной организации в другой.

Наконец, А.А. Петров является взаимозависимым:

- с ООО «Альфа» (доля прямого участия 100%);

- с ЗАО «Бета» (доля косвенного участия 30% (100% × 30%));

- с ЗАО «Гамма» (доля косвенного участия 35% (100% × 35%)).

Однако физическое лицо и ООО «Дельта» не являются взаимозависимыми лицами по критерию участия. Ведь сумма долей прямого и косвенного участия физического лица в ООО «Дельта» составляет 25%, т. е. не превышает 25% (доля прямого участия в размере 5% плюс доля косвенного участия в размере 20% (100% × 30% × 20% + 100% × 35% × 40%)).

Отметим, что, определяя доли косвенного участия ООО «Альфа» и А. А. Петрова в ООО «Дельта», мы выполнили все четыре шага:

- выявили две последовательности участия;

- определили доли прямого участия «внутри» каждой из выявленных последовательностей;

- перемножили указанные доли прямого участия «внутри» каждой выявленной последовательности;

- суммировали два полученных произведения.

В письме Минфина России от 23.04.2012 № 03-01-18/3-51 как раз указано, в каком случае применять шаг 4. Суммировать произведения долей нужно, только если «определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации».

Логика совершенно верна. Только в такой ситуации имеет смысл и необходимо суммировать «произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей». Причем для определения «совокупной» доли участия А.А. Петрова в ООО «Дельта» пришлось сделать еще один шаг, а именно сложить долю прямого участия (5%) с долей косвенного участия (20%).

Если же последовательность участия выглядит так, как показано в схеме 2, то суммировать произведение долей неверно.

Причем как с точки зрения грамматического прочтения нормы, так и с точки зрения математики. Поясним на примере 2.

Пример 2

НЕВЕРНО: Доля косвенного участия ООО «Альфа» в ООО «Дельта» равна 29,07%

(35% × 57% + 57% × 16%).

ВЕРНО: Доля косвенного участия ООО «Альфа» в ООО «Дельта» равна 3,192%

(35% × 57% × 16%).

При применении неверного подхода получается, что доля косвенного участия ООО «Альфа» в ООО «Дельта» больше, чем доля прямого участия ООО «Гамма» в ООО «Дельта». Но это невозможно, т. к. ООО «Альфа» напрямую владеет ООО «Бета» только в определенной доле и вовсе не владеет напрямую ООО «Гамма» и ООО «Дельта».

Более того, такая методика расчета при определенных фактических обстоятельствах (например, при длинной цепочке владения или при больших долях прямого владения) давала бы более 100% косвенного участия. А это невозможно ни с юридической, ни с математической точки зрения.

Отметим, что ранее порядок определения доли участия был установлен в подп. 1 п. 1 ст. 20 НК РФ. Но он касался только организаций, а кроме того, не предписывал суммировать произведения всех последовательностей, как того требует новая норма. Второе обстоятельство приводило к вопросу о том, как установить долю косвенного участия в ситуации, когда лицо владеет организацией не через одну, а через две и более последовательности участия. Теперь эта правовая неопределенность устранена.

В заключение напомним, что, как и ранее, суд может учесть влияние одного лица на другое и признать их взаимозависимыми по иным основаниям (пп. 1, 7 ст. 105.1 НК РФ). Этому правилу корреспондирует положение п. 4 ст. 105.2 НК РФ, согласно которому дополнительные обстоятельства при определении доли участия одной организации в другой организации или физического лица в организации учитываются в судебном порядке.