Центр доходов образуется в сбытовых и торговых подразделениях, несущих ответственность за доходы от продаж по своим подразделениям или даже сегментам рынка. На них нельзя возложить ответственность за прибыль, так как издержки производства и сбыта товаров формируются в других центрах ответственности. Центры прибыли – это структурно более сложные подразделения, чем центры доходов. Они состоят из нескольких центров ответственности за издержки, одного или нескольких центров доходов.

Центры доходов и прибыли отличаются как часть и целое.

Центр доходов образуется в сбытовых и торговых подразделениях, несущих ответственность за доходы от продаж по своим подразделениям или даже сегментам рынка. На них нельзя возложить ответственность за прибыль, так как издержки производства и сбыта товаров формируются в других центрах ответственности, очень слабо зависящих от центра доходов. Издержки на содержание такого центра мизерны и не сопоставимы с объемами доходов, которые они контролируют.

Центр прибыли является таким структурным подразделением, от которого в большей степени зависят определяющие прибыль элементы – объем продаж, продажные цены, переменные и постоянные издержки. Результаты его деятельности оцениваются по показателю прибыли, ответственность за которую возлагается на данный центр.

Контролируемые доходы центра ответственности зависят от объема и характера операций, контролируемых центром. Они не могут ограничиться только доходами от продажи, а включают весь спектр возникающей выручки. В частности, выручка центра доходов может состоять из:

- выручки основного производства;

- торговой выручки от продажи покупных товаров;

- выручки вспомогательного производства;

- выручки обслуживающих производств и хозяйств;

- выручки от арендных операций и уступки прав на интеллектуальную собственность;

- выручки от продажи валютных ценностей и финансовых инструментов;

- выручки от продажи имущества.

В отдельных центрах доходов могут планироваться некоторые из названных элементов. Ясно, что выручка в управленческом учете понимается несколько шире, чем в финансовом учете и отчетности.

В контрольно-аналитических целях выручка от продажи может разделяться по товарным группам, видам деятельности, секторам рынка. Возможны группировка выручки по договорам с покупателями, по проектам, объектам выполнения работ, дилерским конторам, отделам самого центра доходов и по другим основаниям, необходимым для контроля и оперативного управления.

Бюджет центра ответственности можно определить как совокупность информации об ожидаемых или планируемых доходах, расходах, активах и обязательствах. Он используется для планирования, контроля оценки эффективности деятельности отдельного центра ответственности или организации в целом (генеральный бюджет). Бюджет центра доходов содержит только информацию о доходах, об активах в части имеющихся резервов для продажи и получения дохода.

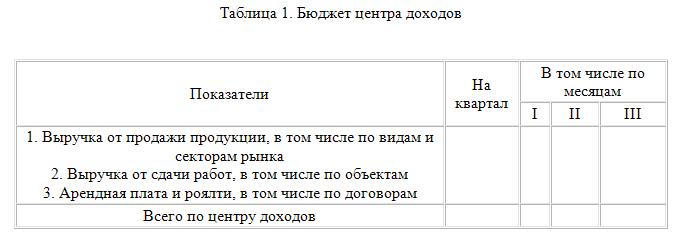

Плановый бюджет центра доходов составляется на год с разбивкой по кварталам и на каждый квартал с разбивкой по месяцам. При составлении квартального бюджета в него вносятся поправки и уточнения против показателей годового бюджета в связи с изменениями ситуации на рынке или в производстве продукции (работ, услуг). Вариант бюджета центра доходов представлен в табл. 1.

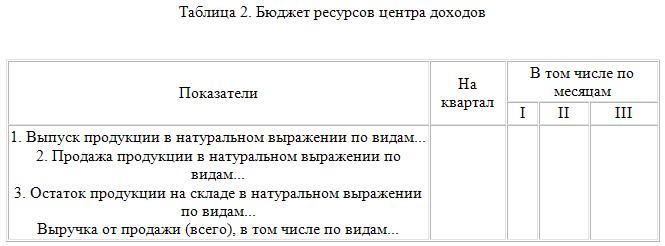

Бюджет доходов может выполнять стимулирующую роль только тогда, когда он направлен на контроль за поступлением, наличием и использованием ресурсов, предназначенных для торговли и получения дохода. Пример такого бюджета центра доходов представлен в табл. 2:

Центры прибыли – это структурно более сложные подразделения, чем центры доходов. Они состоят из нескольких центров ответственности за издержки, одного или нескольких центров доходов или даже не подразделяются на внутренние центры ответственности, но имеют цикл производства и продажи продукции (работ и услуг) либо цикл закупки и продажи товаров с правом на установление продажных (и закупочных) цен в определенных согласованных пределах. Центры ответственности за прибыль учреждаются в обособленных филиалах или полномасштабных предприятиях, не являющихся юридическими лицами. Организация, имеющая статус юридического лица, может учреждаться как центр прибыли либо как центр инвестиций.

Плановыми показателями прибыли в центрах ответственности в зависимости от характеристики, объема и возможностей контроля могут быть: операционная прибыль, маржинальный доход, условная прибыль на один рубль прямых материальных издержек или один рубль, израсходованный на оплату труда производственного персонала.

Операционная прибыль определяется до налогообложения как прибыль от продаж, увеличенная на сумму прочих доходов и уменьшенная на сумму прочих расходов (без чрезвычайных расходов и доходов).

Маржинальный доход (прибыль) – это разность между доходом от продаж и переменными издержками (валовая прибыль). Для получения прибыли от продаж сумма маржинального дохода должна превысить постоянные издержки периода, без учета прочих расходов и доходов. Показатель предпочтителен для внутреннего планирования и управленческого учета, так как позволяет не только устанавливать контроль ответственности, но и выполнять различные прогнозные расчеты для наступающих плановых периодов.

Сумма прибыли на один рубль стоимости прямых издержек на ресурсы – аналитический показатель, характеризующий в наибольшей степени эффективность задействованных ресурсов.

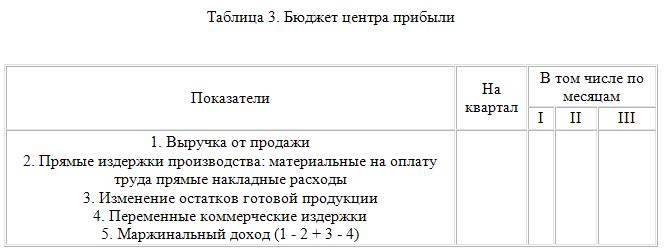

Бюджет центра прибыли представляет собой комплекс из трех бюджетов: доходов, издержек и прибыли. Бюджет доходов рассмотрен выше. Приведем плановый бюджет прибыли на квартал с разбивкой по месяцам (табл. 3). Имейте в виду, что плановые бюджеты центров прибыли составляются также на год с разбивкой по кварталам.

Плановые статьи 1, 2, 4 заполняются на основании бюджета доходов и сметы издержек, составляемых по центру прибыли.

Учет доходов по центрам прибыли, так же как и по центрам доходов, организуют на счетах аналитического учета, детализирующих информацию на счете финансового учета «Продажи», субсчет «Выручка», на котором следует отражать выручку нетто без налога на добавленную стоимость и других налогов, поступающих в составе выручки. План счетов бухгалтерского учета не содержит счетов, на которых можно вести обособленный учет выручки, но их можно предусмотреть среди свободных счетов.

На счете второго порядка «Выручка» можно вести счета третьего порядка, на которых группируется информация о выручке по центрам прибыли и центрам доходов, которые входят в состав центров прибыли. В последнем случае центры прибыли в аналитическом учете не выделяются, а информация о сумме выручки по центрам прибыли может быть получена путем сложения выручки по входящим в них центрам доходов.

На счетах четвертого порядка группируется информация о выручке по видам продукции, работ, услуг, а на счетах пятого порядка – информация о выручке по секторам рынка, если таковая необходима для управления продажами и формированием прибыли.

Учет издержек по центрам прибыли организуется в порядке, предусмотренном для учета издержек по центрам ответственности за них. Поскольку центры прибыли несут ответственность за маржинальный доход, в редких случаях – за операционную прибыль, то на основе учета издержек по центрам прибыли можно получить прямые издержки на сумму выручки, к которым останется только добавить постоянные периодические расходы, покрываемые за счет маржинального дохода данного центра, если центру установлена ответственность за операционную прибыль.

В случае, если в операционной прибыли центра необходимо учитывать прочие доходы и расходы, необходимо организовать соответствующий аналитический учет на счетах второго порядка к счету «Прочие доходы и расходы». Следует заметить, что на центры прибыли не следует возлагать ответственность за внереализационные доходы и расходы, возникающие спонтанно, чаще всего вне зависимости от оперативного воздействия центра прибыли. Эта позиция скорее может быть отнесена к центрам инвестиций.