В 2012 году российское правительство взяло курс на деофшоризацию отечественной экономики. За это время был принят ряд законопроектов: в мае 2013 года был введен запрет чиновникам иметь счета и активы за рубежом; в июне 2013 года было введено понятие «бенефициарный владелец», а также ответственность за незаконные финансовые операции, и был расширен доступ налоговиков к банковской информации; в июле 2013 года было введено решение о блокировке счетов за неполучение электронных уведомлений ФНС при невозможности открыть счет в другом банке и др. Также российские власти пересматривают соглашения об избежании двойного налогообложения, заключаются договоренности об обмене информацией. Однако, несмотря на все старания, отток капитала из России не уменьшается.

Фото: www.pressfoto.ru

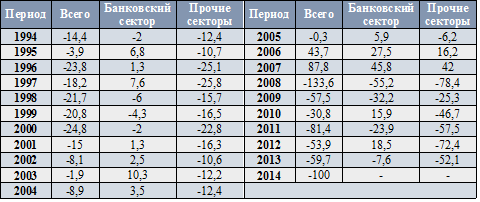

Общая ситуация с оттоком капитала из России

Всего за период с 1994 по 2014 годы отток капитала из России составил более 547 млрд. долларов. Из вывезенных 59,7 млрд. долларов в 2013 году около 13% приходится на банковский сектор. В оборотах и активах традиционного банковского сектора, по оценкам экспертов Центробанка, около трети приходится на теневой банкинг, в обороте которого находится более 400 млрд. долларов.

По прогнозам Минэкономразвития, в 2014 году из России будет выведено еще около 100 млрд. долларов, что на 67,5% больше показателя 2013 года. Огромный рост объемов оттока капитала в 2014 году обусловлен, помимо внутренних проблем, ухудшением отношений между Россией и Западом, а также введением санкций против России и введением антисанкций со стороны РФ, что еще больше подрывает инвестиционную привлекательность нашей страны.

Таблица 1

Динамика баланса оттока капитала из экономики России, млрд. долларов (2014 год – прогноз Минэкономразвития)

Источник: данные Банка России

Директор департамента стратегического анализа и разработок Внешэкономбанка Владимир Андрианов в рамках своего выступления на конференции «Деофшоризация: пути и решения» отметил, что «бегство капитала» возникает и прогрессирует в тех странах, в которых существует:

- запредельный уровень коррупции в государственном и корпоративном секторах;

- галопирующая инфляция и высокие инфляционные ожидания;

- отсутствие надежного законодательного и административного механизма защиты прав инвесторов;

- риски девальвации национальной валюты;

- высокая волатильность фондового рынка;

- высокий общий уровень налогообложения;

- значительные финансовые и моральные издержки при организации и поддержании бизнеса;

- политическая нестабильность и др.

Фото: www.pressfoto.ru

Новый шаг на пути к деофшоризации

В этом году правительство сделало еще один шаг на пути к деофшоризации экономики. 24 ноября 2014 года был принят Федеральный закон №376-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)».

Прежде всего, закон направлен на стимулирование физических и юридических лиц уплачивать налоги с нераспределенной прибыли контролируемых иностранных компаний, а также декларировать их. Также Закон обязывает подтверждать нераспределенную прибыль контролируемой иностранной компании. Закон №376-ФЗ вводит понятие «контролируемая иностранная практика», а также «контролирующее лицо».

К контролирующему лицу иностранных компаний будут относиться физические лица и компании, доля участия которых в иностранной организации превышает 25% (на время переходного периода данный показатель устанавливается на уровне 50%). Контролирующим лицом иностранной компании будут призываться также физлица и юрлица при доле участия 10%, в случае, если в совокупности доля владельцев, признанных резидентами России, составляет более 50%. Стоит также заметить, что при расчете доли участия физлица к учету будут приниматься доли супругов и несовершеннолетних детей.

Контролируемой иностранной организацией может быть призваны и структуры, образованные без регистрации юридического лица, а именно: фонды, партнерства, трасты, товарищества. Однако некоммерческие организации не попадают в данный список, так как не распределяют прибыль. Ко всему прочему государство будет осуществлять мониторинг средств на счетах компаний на предмет их активности: тем самым планируется выявлять коррупционные схемы, которые работают с использованием «пассивных» денег.

Новый закон предусматривает, что предприниматели могут сами признать себя контролирующим лицом и добровольно сообщить данную информацию в налоговую. Если же статус был присвоен непосредственно налоговыми органами, то последние обязаны сообщить об этом физическому лицу в письменном виде и предоставить срок на обжалование решения в суде в течение трех месяцев.

За нарушение данных требований предусмотрен штраф в размере 20% от суммы неуплаченного налога, но не менее 100 тыс. руб. Не предоставление сведений влечет за собой штраф в размере 100 тыс. руб. за каждую компанию. Ко всему прочему правонарушитель попадает под статью Уголовного кодекса об уклонении от уплаты налогов. Исключением будут являться только те компании, которые зарегистрированы в странах, с которыми у РФ имеются соглашения об избежании двойного налогообложения и налажен обмен информацией.

При определении налоговой базы по налогу на прибыль организаций или по НДФЛ за налоговый период будет учитываться прибыль контролируемой иностранной компании, если она составляет более 10 млн. руб. В переходный период устанавливается размер данного показателя в 50 млн. руб. в 2015 году и в 30 млн. руб. в 2016 году.

Однако существуют основания, при которых прибыль контролируемых организаций освобождаются от налогообложения: в случае если компания расположена в стране, имеющей международный договор с Россией по вопросам налогообложения, и при этом эффективная ставка налогообложения доходов (прибыли) для данной организации составляет более 75% средневзвешенной ставки по налогу на прибыль организаций. Если налог был уплачен в соответствии с законодательством иностранного государства, то налог, исчисленный в отношении прибыли контролируемой организации, уменьшается на сумму уже уплаченного налога.

Еще одним нововведением является введение понятия налогового резидентства организаций. Так, налоговым резидентом России признается (помимо юридических лиц, образованных в соответствии с российским законодательством) организации, у которых место фактического управления находится в РФ. Ко всему прочему иностранная организация имеет право самостоятельно признать себя налоговым резидентом РФ или отказаться от этого статуса.

Фото: www.pressfoto.ru

Стоит отметить, что новый Закон имеет ряд противоречий. Как отметил директор департамента налоговой политики ОАО «Русал» Владимир Рунов на конференции «Деофшоризация: пути и решения», у данного Закона глобальная география, и под его действие могут попасть даже компании, зарегистрированные в США и любой другой стране. Несмотря на то, что во время обсуждения законопроекта бизнес-сообщество направляло просьбу в Министерство финансов, с тем чтобы ФЗ-376 распространялся только на те страны, которые находятся в черном списке Минфина, география закона осталась обширной. По итогу, теперь любая компания, которая выплачивает налог по эффективной ставке в размере ниже 75% эффективной ставки в России – другими словами, в размере ниже 15% – автоматически попадает под действие Закона.

Еще одним спорным моментом является то, что контролирующим лицом траста признается лицо, на долю участия которого приходится более 50%, при этом не указан механизм определения самой доли участия в трасте. Просто отношения между участниками траста складываются совершенно по иным правилам, чем отношения акционеров в АО.

С одной стороны, Закон преследует благую цель – снизить степень офшоризации страны, уменьшить отток капитала, пополнить бюджет, однако с другой стороны – подрывает конкурентоспособность отечественных компаний на международной арене. Как отмечают эксперты, российский бизнес осуществляет сделки в офшорах не только и не столько с целью «отмывания», «вывода» и т.д. средств из России, а для удобства и защиты собственного капитала. Например, российское законодательство в сфере защиты собственности и интеллектуальных прав далеко от совершенства, поэтому практически все венчурные компании осуществляют свои сделки в офшорах.

Если сравнивать с международным опытом, то Закон ФЗ-376 является достаточно жестким, из чего следует, что отечественный бизнес будет проигрывать зарубежным компаниям в тех сферах, в которых у него имеются иностранные активы.