Финансовые специалисты часто сталкиваются с необходимостью освоить международные стандарты финансовой отчетности (МСФО – IFRS) в кратчайшие сроки.

Квалификация ДипИФР была разработана для повышения уровня знаний в области МСФО, она помогает понять основные концепции и принципы, лежащие в основе международных стандартов, а также дает навыки применения МСФО на практике.

АССА была первой организацией, предложившей квалификации в области международной финансовой отчетности и аудита с возможностью дистанционного и открытого обучения по всему миру.

ДипИФР – гибкая квалификация, подготовку к которой можно совмещать с работой и другими обязанностями, так что подготовиться и сдать экзамен можно в срок от трех до шести месяцев. Готовиться к сдаче экзамена ДипИФР-Рус можно в учебных центрах, предлагающих подготовку к экзамену ДипИФР-Рус, или самостоятельно с использованием учебных материалов на русском языке, издаваемых учебными центрами и специализированными издательствами.

В России и странах СНГ с каждым годом становится все больше желающих получить квалификацию ДипИФР. Популярность квалификации обусловлена, прежде всего, известностью АССА и отсутствием языкового барьера.

Диплом по международной финансовой отчетности (ДипИФР) базируется на технических и/или практических знаниях, приобретенных кандидатами при получении признанного в стране профессионального образования в области бухгалтерии или практического опыта работы. Программа расширяет профессиональные рамки специалистов, вводя понятия принципов подготовки международной финансовой отчетности и системы международных стандартов. Эта программа нацелена главным образом на то, чтобы кандидаты могли успешно применять уже имеющиеся у них теоретические и практические знания в области финансового учета в соответствии со специфическими требованиями международных норм и стандартов.

Программа ДипИФР также дает фундаментальные знания о системе международной финансовой отчетности и ее принципах, тем самым, подготавливая кандидатов к работе в условиях постоянно растущей глобализации международного рынка, позволяя им быть в курсе мировых достижений и уметь применять эти достижения в работе предприятий и организаций.

Необходимым условием для получения квалификации ДипИФР, является наличие у кандидата либо национальной профессиональной квалификации, либо соответствующего образования (позволяющего получить освобождения от предметов F1, F2, F3 и F4 Профессиональной схемы АССА) и двухлетнего опыты работы в области бухгалтерии, либо трехлетнего опыта работы в области бухгалтерии, подтвержденного письмом работодателя.

Экзамен ДипИФР, проводимый в июне и декабре каждого года, является письменным и продолжается 3 часа. Большинство экзаменационных вопросов сочетают в себе расчетные и аналитические элементы. В некоторых вопросах используется метод анализа сценария / хозяйственной ситуации. Все вопросы являются обязательным.

Некоторые стандарты международной финансовой отчетности весьма детальны и сложны. На экзамене ДипИФР кандидаты должны продемонстрировать знание принципов и ключевых элементов таких стандартов. От кандидатов также требуется хорошее понимание предпосылок появления и потребности в международных стандартах финансовой отчетности, а также вопросов, касающихся гармонизации бухгалтерского учета в общемировом масштабе.

Для того чтобы успешно сдать экзамен ДипИФР кандидат должен набрать не менее 50 баллов.

Структура экзамена

Содержание программы

А. Международные законодательные источники

- Структура Совета по международным стандартам финансовой отчетности (СМСФО)

В. Элементы финансовой отчетности

- Признание выручки

- Основные средства

- Обесценение активов

- Аренда

- Нематериальные активы и гудвил

- Запасы и договоры подряда

- Финансовые инструменты

- Обязательства – резервы, условные активы и обязательства

- Вознаграждения работникам, в том числе после окончания трудовой деятельности

- Налогообложение в финансовой отчетности

- Влияние изменения валютных курсов

- Сельское хозяйство

- Платежи с использованием акций

- Разведка и оценка минеральных ресурсов

С. Представление отчетности и дополнительное раскрытие информации

- Подготовка отчета о финансовом положении, отчета о прибылях и убытках, отчета о совокупном доходе

- Прибыль на акцию

- События после отчетной даты

- Учетные политики, изменения в бухгалтерских расчетах и ошибки

- Раскрытие информации о связанных сторонах

- Операционные сегменты

- Требования к отчетности малых и средних предприятий

D. Подготовка внешней финансовой отчетности объединенных компаний ассоциированных и совместных предприятий

- Подготовка внешней консолидированной отчетности группы

- Объединение бизнеса – внутригрупповые корректировки

- Объединение бизнеса – корректировки справедливой стоимости

- Объединение бизнеса – ассоциированные и совместные предприятия

Элементы, не включенные в программу

- Финансовая отчетность товариществ и отделений компаний

- Сложные группы, в т.ч. субдочерние компании или смешанные группы, и

- зарубежные дочерние компании

- Постепенные приобретения и продажи дочерних компаний и реструктуризация групп

- Финансовая отчетность банков и аналогичных финансовых институтов

- Подготовка отчетов о движении денежных средств (как для отдельных компаний, так и консолидированных)

- Схемы реорганизации и реконструкции

- Оценка компаний и акций

- Учет в страховых организациях

- Проекты положений и дискуссионные документы МСФО

- МСФО с точки зрения межгосударственных организаций

- Схемы вознаграждения нескольких работодателей

- Информация, отражающая эффект от изменений цен и гиперинфляционная экономика

- Платежи с использованием акций с возможным расчетом денежными

- средствами

Основные разделы программы

Наименования основных разделов программы:

- Международные законодательные органы

- Элементы финансовой отчетности

- Представление отчетности и дополнительное раскрытие информации

- Подготовка внешней финансовой отчетности объединенных компаний, ассоциированных и совместных предприятий.

Вопросы экзамена (пример)

Компания «Дельта» составляет свою финансовую отчетность ежегодно по состоянию на 31 марта. За год, закончившийся 31 марта 2014 года, произошли следующие события, оказавшие влияние на «Дельту»:

(a) 1 апреля 2012 года «Дельта» предоставила 200 своим руководящим сотрудникам права наполучение выгод от прироста стоимости акций. Каждый руководящий сотрудник получит 2,000 прав 31 марта 2015 года при условии, что он или она будет продолжать работать в компании «Дельта» на эту дату. На 1 апреля 2012 года, по оценке руководства, все руководящие сотрудники будут продолжать работать в «Дельте» в течение трехлетнего периода, заканчивающегося 31 марта 2015 года. Однако 10 руководящих сотрудников уволились из компании в году, закончившемся 31 марта 2013 года, и на 31 марта 2013 года руководство полагает, что еще 10 руководителей уволятся в течение двух следующих лет. По факту, пять руководящих сотрудников покинули компанию в году, заканчивающемся 31 марта 2014 года, и руководство в настоящее время предполагает, что еще семь директоров будут уволены в течение года, заканчивающегося 31 марта 2015 года. Начиная с 1 апреля 2012 года, справедливая стоимость прав изменялась следующим образом:

Дата Справедливая стоимость одного права $

1 апреля 2012 года 1.60

31 марта 2013 года 1.80

31 марта 2014 года 1.74 (8 баллов)

(b) 1 апреля 2013 года «Дельта» завершила производство некоторого изделия, себестоимость которого составила 800 тыс. долларов. Чтобы завершенное производством изделие было пригодно к продаже в ходе обычного ведения бизнеса, оно должно содержаться в контролируемых условиях в течение 2-х летнего периода. Ожидается, что изделие будет реализовано по цене 1 млн. 200 тыс. долларов после хранения в течение двух лет. 1 апреля 2013 года «Дельта» продала изделие банку «Эпсилон». Договорная цена продажи составила 810 тыс. долларов, но «Эпсилон» выставила «Дельте» счет за управленческие расходы на сумму 10 тыс. долларов, поэтому чистая сумма, полученная «Дельтой», составила 800 тыс. долларов.

«Дельта» оставила за собой физическую сохранность изделия и продолжала обеспечивать надлежащие условия хранения. «Дельта» освободила «Эпсилон» от ответственности за любые убытки, вызванные кражей или ненадлежащим хранением изделия. «Дельта имеет право выкупить изделие 31 марта 2015 года за 933 тыс. 120 долларов. На 1 апреля 2013 года ожидаемая доходность для «Эпсилон» по займам клиентам, аналогичным «Дельте», составила 8% годовых. (7 баллов)

© 1 апреля 2013 года «Дельта» взяла в аренду оборудование у «Каппы» на условиях 3-х летней аренды. Предполагаемый срок полезного использования оборудования на 1 апреля 2013 года составлял 8 лет. Условиями аренды предусмотрено, что в случае поломки оборудования, «Каппа» обязана будет отремонтировать его, либо заменить. В целях стимулирования «Дельты» к заключению арендного договора, «Каппа» согласилась разрешить «Дельте» эксплуатировать оборудование в течение первых шести месяцев аренды без уплаты каких-либо арендных платежей. По окончании данного начального периода арендные платежи составят 210 тыс. долларов, уплачиваемых в конце 6-месячного срока таким образом, что первый платеж подлежит уплате 31 марта 2014 года. (5 баллов)

Задание:

Объясните и покажите (подкрепив цифрами, где это возможно), каким образом данные три события будут отражаться в финансовой отчетности компании «Дельта» за год, закончившийся 31 марта 2014 года.

Примечание: Баллы за ответ указаны под каждым из трех вышеизложенных вопросов.

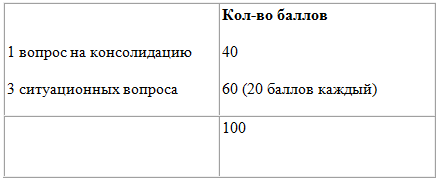

(20 баллов)

Отчет экзаменатора – июнь 2014

Экзамен состоял из четырех вопросов, один вопрос в 40 баллов и три вопроса по 20 баллов каждый. Все являлись обязательными и должны были выполняться кандидатами.

Только около 90% кандидатов пытались ответить на все четыре вопроса, хотя очевидным было серьезное влияние фактора времени. Стоит отметить, что управление распределением времени между вопросами улучшилось. Некоторые кандидаты оказались хорошо подготовленными к тому, чтобы различать «легкие» и «трудные» вопросы и это позволило им выиграть время, чтобы сконцентрироваться на выбранных ими вопросах.

Некоторое число кандидатов не сумели внимательно прочитать требования вопроса и потому давали нерелевантные ответы, а в результате либо заработали недостаточно баллов, либо вообще не получили их. Неразборчивый почерк и плохое изложение материала ответов остаются большой проблемой. Некоторые кандидаты традиционно дают пространные ответы не по существу, безотносительно к тому, что содержится в вопросе экзаменационной работы.

В целом, выполнение этого экзамена было менее удовлетворительным, чем в декабрьской сессии 2013 года.

Более половины набранных баллов относилось к первому вопросу, поскольку большинство кандидатов отдавало ему первый приоритет. Вычислительная часть вопросов, как правило, излагалась лучше, нежели вопросы, требующие презентации выдержек из финансовой отчетности.

Заключительные ремарки

Многие замечания и комментарии, сделанные Экзаменатором в предыдущих отчетах, сохраняют актуальность.

Презентация и почерк все еще представляют проблему для многих кандидатов, несмотря на то, что это могло бы добавить несколько «легких» баллов, в противном случае пропущенных маркерами. Некоторые кандидаты встают в тупик перед необходимостью давать объяснения и упускают баллы, которые могли бы получить за подходящие пояснения. Во многих случаях кандидаты не справляются как с объяснением принципов, лежащих в основе, так и с правильными вычислениями.

Можно посоветовать сфокусировать программы обучения на тех стандартах, которые представляют бОльшую трудность в практическом применении. Это позволит заполнить разрыв между теорией, которую многие кандидаты хорошо знают, и практическим использованием, особенно касательно потенциальных альтернатив, допускаемых стандартами. Стандарты, которые, как видится, представляются трудными, например, МСФО (IAS) 12 – Налоги на прибыль или МСФО (IAS) 17 – Аренда, и даже с виду кажущиеся «легкими», такие как МСФО (IAS) 38 – Нематериальные активы, должны быть предметом особого внимания обучающих. Кандидатам рекомендуется освежать перед экзаменом свою память по таким стандартам, которые часто тестируются в экзаменационных заданиях, как например, МСФО (IAS) 21 – Влияние изменений обменных курсов валют и МСФО (IAS) 19 – Вознаграждения работникам.

Данная экзаменационная работа показывает, что все большее число кандидатов достаточно хорошо натренированы, чтобы правильно прочитать и уяснить, что от них требуется. Больше кандидатов способны извлечь преимущества, придавая вопросу 1 первый приоритет, что в особенности имеет смысл в случае, когда кандидат зарабатывает 35-40 при таком распределении. Добавив несколько «легких» баллов от одного-двух других вопросов, такие кандидаты преуспевают в получении более половины доступных баллов. Но последний экзамен показал, что в случае когда кандидаты встречаются с трудностями на первом вопросе, застревая на нем и получая менее ожидаемого количество баллов, они, как правило, не получают достаточных баллов на остальных вопросах.

Все большее число кандидатов зарабатывает только «гарантированную» порцию баллов на первом вопросе и фокусируется на вопросах 2, 3, 4, устанавливая собственные приоритеты. Становится все более популярным среди кандидатов полностью игнорировать один из вопросов, который представляется наиболее трудным. Это дает больше времени сконцентрировать внимание на тех, которые кажутся наименее изощренными. В данном случае таким вопросом был вопрос, посвященный МСФО (IAS) 12, которые некоторые кандидаты сочли для себя проблемным и проигнорировали либо целиком, либо частично. Такая стратегия может оказаться выигрышной, только если кандидат обладает высоким уровнем знаний и хорошо натренирован, чтобы применить в условиях нехватки времени. Результаты многих экзаменов показывают, что кандидаты, которые откладывают ответ на первый вопрос до того времени, как закончат ответ на остальные вопросы, достигают худших результатов.

Следует подчеркнуть, что квалификация ДипИФР представляет интерес не только для бухгалтеров и аудиторов, но и многих профессионалов, работающих в корпоративном секторе в качестве директоров по финансам, финансовых аналитиков, менеджеров по кредитам и других специалистов.

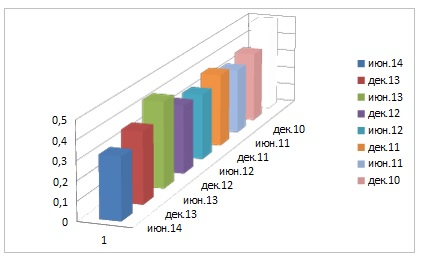

Доля студентов ДипИФР, успешно сдавших экзамен, в %

Статус обладателя диплома ДипИФР-Рус отличается от статуса члена ACCA. Для получения диплома ДипИФР-Рус необходимо сдать только 1 экзамен на русском языке. Для получения членства в АССА необходимо сдать 14 экзаменов на английском языке, подтвердить 3 года практического опыта работы, пройти специальный этический модуль и соблюдать этические стандарты, предъявляемые к современным финансовым специалистам. Члены АССА обязаны ежегодно повышать свою квалификацию.

К обладателям диплома ДипИФР-Рус ACCA не предъявляет никаких требований по обязательному ежегодному подтверждению повышения квалификации. Вместе с тем, ACCA поддерживает обладателей диплома ДипИФР-Рус в том, чтобы они сдавали полную квалификацию ACCA, профессионально совершенствовались и становились членами Ассоциации.

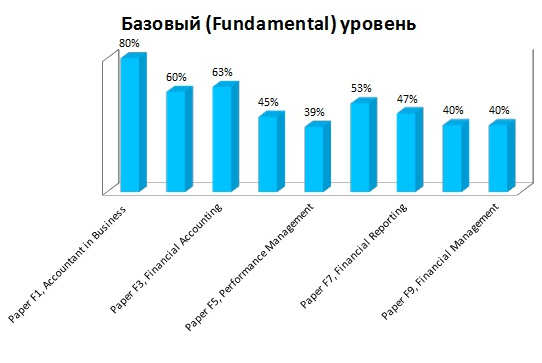

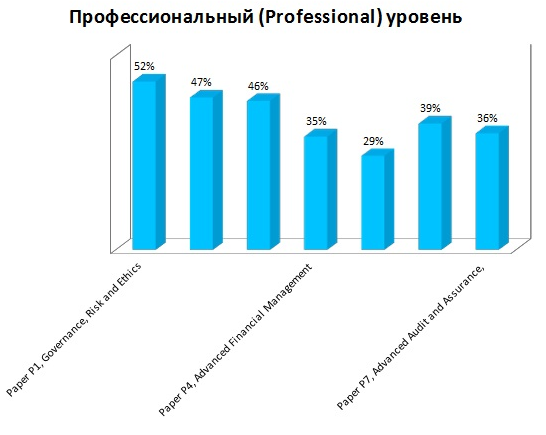

Доля студентов ACCA, успешно сдавших экзамены в июне 2014 года, в %