В связи с внесением изменений в часть 2 Налогового кодекса розничная торговля через автоматы будет считаться отдельным видом деятельности, подпадающим под ЕНВД.

Система налогообложения в виде единого налога на вмененный доход может применяться в отношении следующих видов торговой деятельности: розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, и розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также через объекты нестационарной торговой сети (п. 2 ст. 346.26 НК РФ). Налоговой базой для исчисления суммы ЕНВД является величина вмененного дохода, которая рассчитывается как произведение базовой доходности по определенному виду деятельности, исчисленной за налоговый период, и величины физического показателя по конкретному виду деятельности (например, величины показателя площади торгового места в квадратных метрах). Соответственно, сумма налога, подлежащего уплате в бюджет, зависит, в частности, от вида осуществляемой торговли.

Вид деятельности: розничная торговля через автоматы

Торговля через автоматы отнесена к розничной торговле, облагаемой ЕНВД, что подтверждает Налоговый кодекс, а также финансовое ведомство (письма Минфина России от 23.10.2008 № 03-11-05/254, от 26.03.2010 № 03-11-04/3/47, от 06.12.2010 № 03-11-11/314).

Из документа:

Письмо Минфина России от 6 декабря 2010 г. № 03-11-11/314

<…>

Если при осуществлении предпринимательской деятельности по розничной реализации товаров используются торговые автоматы, которые по своим характеристикам могут быть отнесены к стационарным и, которые, соответственно, не подлежат перемещению в течение всего периода времени, предусмотренного договорами на их размещение (установку) и (или) договорами их аренды или субаренды, то такую предпринимательскую деятельность следует относить к предпринимательской деятельности в сфере розничной торговли, осуществляемой с использованием объектов стационарной торговой сети, не имеющей торговых залов.

В главе 26.3 Налогового кодекса отсутствует понятие «торговый автомат». Торговый автомат представляет собой устройство для продажи товаров, выдающее товар при опускании в него специального жетона либо денежной суммы. Легальное определение этого понятия отсутствует. Торговые автоматы отнесены к объектам стационарной торговой сети, не имеющей торговых залов, а передвижные торговые автоматы — к объектам нестационарной торговой сети (объектам развозной торговли) (ст. 346.27 НК РФ). При этом в зависимости от того, является ли торговый автомат стационарным либо передвижным, применяется соответствующая величина базовой доходности, что также согласуется с позицией Минфина России (письмо Минфина России от 07.04.2009 № 03-11-09/12).

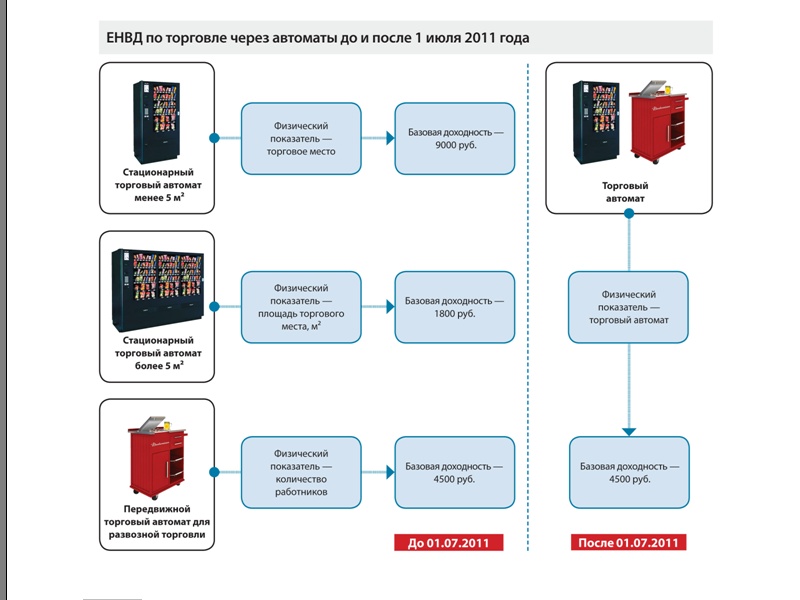

Налоговый кодекс предусматривает различную базовую доходность в целях обложения ЕНВД розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов. Так, для исчисления ЕНВД в отношении розничной торговли без торговых залов с торговым местом менее 5 квадратных метров применяется физический показатель «торговое место» и базовая доходность 9000 рублей в месяц. Если площадь торгового места превышает 5 квадратных метров, то при расчете ЕНВД необходимо применять показатель величины площади торгового места в квадратных метрах и базовую доходность 1800 рублей в месяц. При использовании передвижных торговых автоматов, относящихся к объектам развозной торговли, в целях расчета ЕНВД применяется физический показатель «количество работников, включая индивидуального предпринимателя», а базовая доходность составляет 4500 рублей в месяц.

Новый физический показатель и базовая доходность

В связи с принятием Федерального закона о внесении изменений в часть 2 Налогового кодекса налоговая база (величина вмененного дохода) по ЕНВД в отношении розничной торговли посредством торговых автоматов будет рассчитываться отдельно от иной «вмененной» розничной торговли (Федеральный закон от 07.03.2011 № 25-ФЗ (далее — Закон № 25-ФЗ)).

Из документа:

Федеральный закон от 7 марта 2011 г. № 25-ФЗ

Статья 1

<…>

|

Виды предпринимательской деятельности |

Физические

|

Базовая доходность в месяц (рублей) |

|

<…> | ||

|

Реализация товаров с использованием торговых автоматов |

Торговый автомат |

4500 |

При этом за физический показатель при расчете ЕНВД в отношении такой розничной торговли будет приниматься торговый автомат. Кроме того, вышеназванные изменения Налогового кодекса устанавливают применение плательщиками ЕНВД единой величины базовой доходности в размере 4500 рублей в месяц вне зависимости от того, является ли торговый автомат стационарным либо передвижным.

Таким образом, с внесением изменений в статью 346.29 Налогового кодекса при осуществлении розничной торговли через торговые автоматы для расчета налоговой базы по ЕНВД будет использоваться только один физический показатель и единая величина базовой доходности. А уменьшение вдвое величины базовой доходности (поставленной вне зависимости от технических характеристик торгового автомата) в сравнении с величиной, применяемой в целях исчисления единого налога на вмененный доход при розничной торговле через торговые автоматы — объекты стационарной торговой сети (с соблюдением условия непревышения размера 5 квадратных метров площади торгового места), позволит снизить соответствующую налоговую нагрузку на плательщиков единого «вмененного» налога при реализации товаров с использованием торговых автоматов.

Данный Федеральный закон вступает в силу не ранее чем по истечении одного месяца со дня его официального опубликования и не ранее 1-го числа очередного налогового периода по единому налогу на вмененный доход для отдельных видов деятельности (ст. 2 Закона № 25-ФЗ). То есть, возможно, новая редакция статьи 346.29 Налогового кодекса вступит в силу уже с 1 июля 2011 года.

Мнение:

Антонина Вислова, заместитель директора компании «Бухгалтерское бюро», к. э. н.

При выборе между торговым автоматом и торговым местом решение вопроса заключается в сравнении действующих ставок по ЕНВД для торговых автоматов и стационарных объектов площадью не более 5 квадратных метров. В течение прошлых лет и до середины 2011 года для этих категорий торговых объектов применяются одни и те же показатели базовой доходности по ЕНВД: 6000 рублей за каждый объект. Однако с вступлением 1 июля 2011 года поправок, внесенных Федеральным законом от 7 марта 2011 года № 25-ФЗ, торговые автоматы выделены в самостоятельную группу и по ним будет применяться более низкий показатель базовой доходности — 4500 рублей с каждого автомата.

Кроме этого, необходимо уточнить, внесены ли соответствующие поправки в региональные и местные законы согласно подпункту 2 пункта 3 статьи 346.26 Налогового кодекса, а также учесть в расчете корректирующие коэффициенты: К2 для данной местности и К1. Значения К2 определяются по пункту 7 статьи 346.29 Налогового кодекса местными органами власти не менее чем на календарный год и могут быть установлены в пределах от 0,005 до 1 включительно. К1 на 2011 год установлен в размере 1,372.