Стандарты ESG-отчетности GRI, ISSB, ESRS

По рынку ESG-стандартов давно гуляют призраки госрегулирования и унификации. Назрело.

Сейчас у нас есть единственный «всеобъемлющий» стандарт ESG-отчетности –GRI (Global Reporting Initiative), существующий с далекого 1997 года. В своих рекомендациях к раскрытию он учитывает положения не только тематических стандартов CDP, CDSB, но и положения международных конвенций, британского и американского законодательства. В раскрытиях, связанных с финансами учитывает положения стандартов МСФО. GRI активно развивается, вводит новые отраслевые стандарты, а в 2021 даже переписал свои базовые принципы, сделав их ближе к современным тенденциям. Но у него растут два серьезных игрока-конкурента.

Первый - новорожденный проект ISSB от Фонда МСФО, который сразу при рождении поглотил SASB и CDSB. Его первые документы должны появиться в текущем году, а связь с IASB дает нам повод предполагать, что через несколько лет мы будем иметь стандарт, покрывающий принципы составления и финансовой, и нефинансовой отчетности. У этого монстра будет большая группа поклонников – финансовые институты. Они хорошо знакомы с МСФО, давно с ними взаимодействуют и приложили массу усилий для унификации финансовой отчетности именно на этой базе. Многие страны сближают свои внутренние стандарты финансовой отчетности именно с МСФО. А на фоне того, что нефинансовая ESG-отчетность становится всё большей заботой финансовых регуляторов, такой «общий» стандарт имеет огромные перспективы.

Второй игрок, о котором дальше пойдет речь – это ESRS – новый стандарт Евросоюза, уже вовсю разрабатываемый группой EFRAG (European Financial Reporting Advisory Group). Он будет обязателен в Европе начиная с отчетности за 2023 год. В феврале 2021 года была представлена очень детальная концепция, а в январе этого года были выпущены предварительные тексты нескольких стандартов. Наконец дошли руки их посмотреть.

Январская публикация ESRS

Пока доступны только семь из указанных в списке 28 стандартов. Остальные обещали выложить в течение нескольких недель.

Стандарты будут делиться на «стандарты содержания», содержащие требования по раскрытию информации, и стандарты концепций и подходов – «методические рекомендации» и справочники. Сообщается, что положения и подходы рассматриваются совместно с TRWG Фонда МСФО. Вероятно, требования будут общими.

Пока опубликованы «сквозные стандарты» ESRS 2, 3, 4, которые содержат требования к раскрытию информации по взаимосвязи вопросов устойчивого развития с:

- бизнес-моделью и стратегией компании (ESRS 2)

- менеджментом и структурой компании (ESRS 3).

- оценкой существенности (ESRS 4).

В этой группе значится и важнейший, но пока не опубликованный, ESRS 1, который будет включать общие требования к раскрытию. Важный, потому что в нем будет рассмотрено раскрытие применения компанией устанавливаемого европейской Директивой CSRD принципа «должной осмотрительности», ESG-дьюдилидженса по всей цепочке создания стоимости. Сложность этого вопроса будет связана с обязательствами по раскрытию информации.

ESG-дьюдилидженс. Почему это важно

В сопроводительном письме к публикации EFRAG пишет, что ESG-дьюдилидженс подразумевает идентификацию, оценку, предотвращение, смягчение последствий, устранение последствий, отчетность и т.д. Раскрытия должны содержать целостное описание того, как предприятие выполняет ESG-дьюдилидженс, с перекрестными ссылками на шаги из других стандартов ESRS. Читая это, надо представить европейскую компанию, которая судорожно пытается показать, что она «должным образом осмотрительна». Помогите своим европейским партнерам, покажите свою приверженность принципам ESG заранее.

Именно требования ESG-дьюдилидженса в ближайшее время, как мне кажется, станут главной проблемой российских предприятий, участвующих в европейских цепочках поставок. По оценке самой Еврокомиссии, требования CSRD будут обязательны для 49 тысяч европейских компаний, дающих 75% бизнес-оборота. Все они будут вынуждены требовать от поставщиков и покупателей подтверждения действий в области ESG. ESRS 1, судя по всему, будет содержать список этих требований.

Так что ждем текст стандарта с интересом. Предполагается, что в следующей редакции в ESRS 1 «переедет» часть вопросов из ESRS 2, 4, 5.

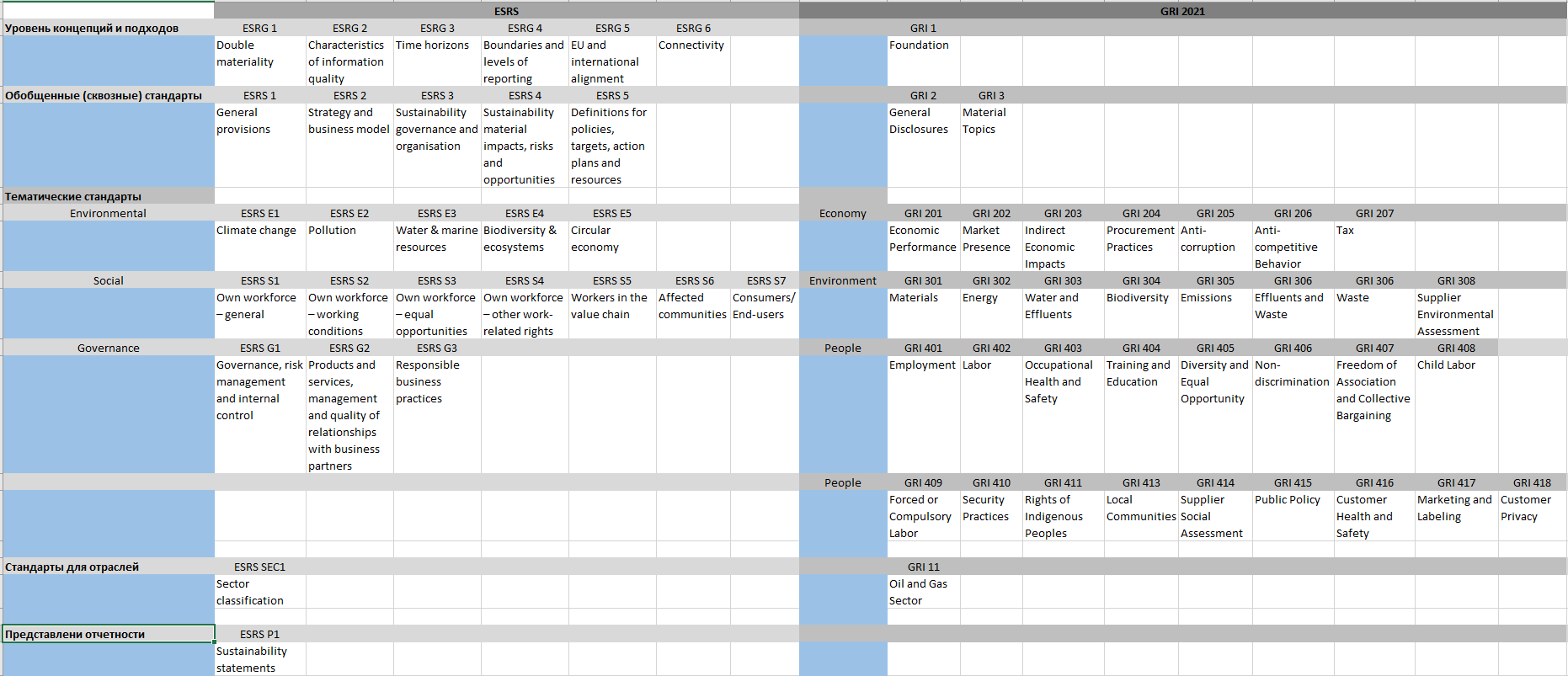

Структура стандартов

ESRS 5 рассматривается как бы руководством к применению тематических стандартов с индексами E, S, G. Забавно, что EFRAG выбрал для группировки стандартов аббревиатуру ESG – окружающая среда, социальные вопросы, управление. Сравните, GRI использует группировку Экономика (стандарты серии 200), Окружающая среда (серия 300), Люди (серия 400). Я ради интереса свел ESRS и GRI в одну таблицу (прошу прощения, сделать ее узкой не получается). Просто любопытно :

Странно, но как ни пытался, не смог приложить выпущенные документы к структуре, которую дает сам EFRAG. Пришлось разложить их по-своему.

Изменения климата

Пока мы видели только ESRS E1 «Изменения климата». Это 50 страниц с подробным описанием требований к 22-м раскрытиям. Детально изучить его руки не дошли, но показалось, что требования по большей части списаны с TCFD. При этом классификация рисков значительно упрощена.

Это уже вторая, откорректированная публикация документа. Окончательные версии должны быть опубликованы к середине 2022 года.

Определение материальности

ESRG 1 «Двойная материальность» посвящен вопросам определения материальных тем, из которых, собственно, и должен будет состоять ESG-отчет. Двойная материальность означает, что необходимо оценивать, как финансовую значимость вопроса, так и значимость его ESG-воздействия. Если хотя бы одна из оценок существенна, вопрос считается «материальным» и подлежит включению в отчетность. Стандарт предписывает определять материальность по всей цепочке создания стоимости на всех временных горизонтах.

Стандарт также описывает методику определения обоих видов существенности. О том, что такое «материальность» и как с ней справиться, применяя стандарты SASB я писал в сентябре 21 года. При случае отредактирую ту статью с учетом ESRG 1, либо напишу новую.

Обеспечение качества информации

Подробнее изучить ESRG 2 «Характеристики качества информации» я пока не успел. Но с первого взгляда видно, что, как и в GRI версии 2021 года, мы встретим требования к тому, чтобы используемая при составлении ESG-отчета информация была релевантной (открытой, прозрачной, связанной с ESG, материальной), достоверно представленной (полной, нейтральной, непредвзятой), понятной, сравнимой, проверяемой. Стандарт требует, чтобы качество ESG-информации соответствовало уровню финансовой информации, с соответствующим уровнем документации.

Учитывая тот факт, что стандарты ESRS будут обязательны для крупного и среднего бизнеса в ЕС, а также всех компаний, имеющих в ЕС штаб-квартиры, можно с уверенностью сказать, что у него большие перспективы.

Что нас ждет дальше

Сейчас на рынке активно развивается и лидирует GRI.

AccountAbility замер и, кажется, либо куда-нибудь вольется, либо покинет рынок. Хотя, лично мне очень нравится его AA1000SAS по работе с заинтересованными сторонами.

Перегрев ESG-повестки в сторону изменения климата делает очень сильными и позиции CDP, который фокусируется на климате, воде и лесе. Но в долгосрочной перспективе у него есть риск быть выдавленным монстром ISSB, который уже поглотил CDSB, занимавшийся климатической проблематикой. Гадать сложно, но, думаю, CDP сольется с GRI. Ведь EFRAG – практически государственная структура и им никто не нужен.

В общем, кажется в области стандартов ESG-отчетности нас ожидает рынок трёх мощных игроков, из которых сейчас полностью работоспособен только GRI. В интересное время живем!