По материалам: EFRAG

Вместе с началом полноценной работы Совета по международным стандартам отчетности устойчивого развития (ISSB) в составе Фонда МСФО*, не стоит забывать и о других разработчиках, занятых созданием своей собственной системы в Европе (которая, впрочем, не должна вступать в противоречия с международными основами, по заверениям самих разработчиков).

*“В добрый путь!”: технические наставления для ISSB от подготовительной рабочей группы (21 декабря 2021)

Мы говорим о работе проектной рабочей группы (Project Task Force) по европейским стандартам отчетности устойчивого развития (European Sustainability Reporting Standards - ESRS), которая входит в состав Европейской консультативной группы по финансовой отчетности (EFRAG). Буквально в пятницу она представила свои первые наработки - все это рабочие пока что документы вместе с сопроводительным письмом, представляющим собой описание структуры будущих стандартов, общей логики в разработке, и предварительной версии их оглавления. Предварительные “наброски” представлены в виде двух концептуальных руководств из шести запланированных, четырех общих стандартов из пяти запланированных, и предварительной версии стандарта ESRS E1 “Климатические изменения”.

Это пока что первая из трех публикаций. Две оставшиеся будут представлены в течение ближайших же недель. Европейская консультативная группа по финансовой отчетности подчеркивает, что публичные обсуждения не являются целью этой серии публикаций, поскольку это пока что рабочие материалы, раскрываемые лишь в целях максимальной прозрачности работы. Публичные консультации действительно когда-нибудь будут - и они даже упоминаются в материалах - только пока что без указания даты.

Взглянем чуть ближе на то, что там успели сотворить в рабочей группе по устойчивым стандартам PTF-ESRS в составе EFRAG.

Структура и иерархия

Со структурой международных стандартов устойчивости от ISSB мы уже ознакомились в недавнем материале. А какая структура будет у европейских стандартов от EFRAG? Сильно ли она будет отличаться?

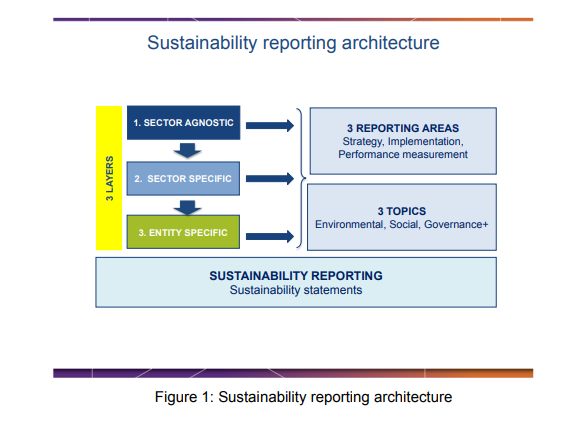

Подход вроде и напоминает используемый ISSB, но обладает своей особенностью: авторы рассматривают три основных “уровня” стандартов, с определенными требованиями на каждом из них. Один и тот же стандарт может иметь разные требования и охватывать все три уровня сразу, либо только некоторые. Для сравнения, международные разработчики из ISSB разделяют все свои стандарты по трем основным категориям. В результате у них есть (точнее, будет - пока что это “прототип”) общий стандарт по всем требованиям к раскрытию информации, тематический стандарт по теме климата (также пока один, и тоже “прототип”) и отраслевые стандарты, “унаследованные” преимущественно от американского SASB.

В предложенной рабочей группой PTF-ESRS структуре на самом верху мы видим “срез” общеотраслевых требований, не учитывающих специфику различных отраслей; чуть ниже идут отраслевые, а в самом низу, на самом низком уровне - требования для отдельных предприятий. Все требования охватывают 3 главные области отчетности - стратегию развития, внедрение стандартов и оценку эффективности - и 3 основные темы, порожденные, очевидно, аббревиатурой “ESG”, где каждая из литер отвечает за свою тему - экология, социальные вопросы, или же вопросы корпоративного управления.

Если свериться с предварительным наброском оглавления ближе к концу, Таксономия европейских стандартов устойчивости будет включать в себя семь европейских стандартов отчетности устойчивого развития, обозначаемых ESRS 1-7 (от “European Sustainability Reporting Standards”), а также концептуальные руководства в количестве шести, обозначаемые ESRG 1-6 (“European Sustainability Reporting Guidelines”)**.

**В самом конце представленной публикации даже есть ссылки на рабочие варианты части этих стандартов (например, уже упомянутого климатического стандарта, или же руководства по двойной существенности). Таким образом, взглянуть на некоторые европейские “прототипы” можно уже сейчас

Проясним до конца особенности структуры и классификации европейских стандартов. Многие (хоть и не все) европейские стандарты отчетности устойчивого развития будут иметь несколько уровней. Всеми тремя описанными выше уровнями обладает, например, ESRS 1, и пока что он такой один. В принципе, услышать другое было бы странно, если учесть, как он называется – “Общие раскрытия”. Упомянутый выше климатический стандарт ESRS E1 “Изменение климата”, который уже сейчас готов в предварительном варианте – это его часть, как бы отдельный “срез” его “экологических” требований к раскрытию информации (отсюда литера “E”).

Помимо этих требований, из опубликованной таблицы следует, что будет также ESRS S1 под заголовком “Собственная рабочая сила” – это, очевидно, тема социальной отчетности, литера “S”, а также ESRS G1 “Корпоративное управление, управление рисками и внутренний контроль” (понятно какая тема из трех главных).

Далее, этот стандарт также содержит набор требований, относящихся к “второму” уровню, если смотреть на приведенную выше общую схему - уровню специфических для отдельных отраслей стандартов. Специфических отраслевых ESG-раскрытий тут нет (или пока что нет), зато уже есть требования по классификации отраслей. Эта группа требований к раскрытию будет обозначаться так: ESRS SEC1 “Sector classification” (“SEC” - от “sector specific”, легко запомнить).

Наконец, последний уровень требований в рамках все того же стандарта посвящен представлению информации и обозначается ESRS P1 “Sustainability statements” (“Отчеты устойчивого развития”); “P” обозначает “Presentation”.

В случае если другие стандарты ESRS также имеют разные тематические категории и уровни требований к раскрытию, логика их обозначения будет той же. Просто, в отличие от общего первого стандарта ESRS 1, со всеми другими стандартами это не так. Если посмотреть на приведенную сравнительную таблицу, у всех прочих на данный момент разделение требований идет лишь по трем основным темам (“ESG”), да и то не у всех. У ESRS 3 “Устойчивое руководство и организация”, например, категория требований - или отдельный стандарт, смотря как его воспринимать - ESRS G3 посвящен ответственным деловым практикам, а вот у ESRS 4 и ESRS 5 третьей категории “G” нет вовсе. Стандарты ESRS 6 и 7 пока что представлены только лишь “социальными” требованиям и обозначены как ESRS S6 и ESRS S7.

Что касается руководств, то они посвящены (или будут посвящены после своей готовности) следующим темам:

- Двойная существенность (подразумевается существенность как с точки зрения испытывающей влияние организации, так и социума/окружающей среды, который испытывают ее влияние)

- Характеристики качественной информации

- Временные горизонты

- Границы и уровни отчетности

- Согласованность европейских и международных требований

- Связность

Общая структура каждого стандарта

Что касается самих стандартов, то для них тоже установлены минимальные требования по содержанию. В каждом случае, например, должна быть четко изложена цель стандарта, а также его взаимосвязь с другими стандартами ESRS, разрабатываемыми рабочей группой PTF-ESRS.

Каждый пункт, содержащий требования к раскрытию информации, будет содержать отсылку к общему требованию по раскрытию, ключевой принцип, которому необходимо следовать, и перечень данных, обязательных для включения в отчетность в рамках выполнения данного требования, чтобы обеспечить полезность и актуальность итоговой информации.

Актуальные для стандартов определения будут приводиться в Приложениях, обозначенных литерой “A”. То, как именно должна быть представлена информации в итоговой отчетности для каждого требования, разъясняется в Приложениях с литерой “В” в конце каждого стандарта.

По аналогии с МСФО, есть также так называемые “базисы для умозаключений”, которые являются приложениями к стандартам, но не их частью. Они объясняют, почему именно авторы решили включить те или иные требования по раскрытию.

Можно напоследок взглянуть, как все выглядит на примере предварительной версии стандарта…

ESRS E1 “Климатические изменения”

Действительно, с самого же начала стандарт оговаривает, зачем он, собственно, существует: оговорить требования к раскрытию информации, на основе которой пользователи такой отчетности устойчивого развития смогут понимать ряд очень важных вещей. Каких именно?

- Влияние организации на изменение климата; усилия прилагаемые, предлагавшиеся ранее или запланированные на будущее, направленные на удержание уровня глобального потепления в пределах 1.5оC , как это было оговорено Парижским соглашением;

- Планы и возможности организации по адаптации своих бизнес-моделей и операций к переходу на устойчивую низкоуглеродную экономику;

- Характер, типы и масштабы климатических рисков и возможностей, которым организация подвержена;

- Влияние климатических рисков и возможностей на текущие активы и обязательства организации, ее способность генерировать будущие денежные потоки, а значит - создавать стоимость в кратко-, средне- и долгосрочной перспективе.

Следующий раздел посвящен взаимосвязи с другими стандартам - он содержит три параграфа на данный момент, с 9 по 12. Там сказано, что хотя выбросы загрязняющих газов, отрицательно влияющих на озоновый слой земли (NOx, SOx и проч.), связаны с изменением климата, но оговорены они во втором стандарте ESRS E2, который носит заголовок “Загрязнение” (“Pollution”). Особенности перехода на модели бизнеса с уменьшенными выбросами оговариваются в “социальных” требованиях ESRS 1 (как пример, вывод из эксплуатации многих загрязняющих экологию объектов неизбежно будет сопровождаться ростом безработицы).

Что касается содержания данного стандарта, где речь заходит о стратегии и бизнес-моделях, корпоративном управлении организации, рисках и возможностях и их влиянии, политиках, ориентирах, планах действий, ресурсах - все эти требования рекомендуется изучать совместно с “общими” стандартами (“общими” в том смысле, что они формируют базовые основы раскрытий). Они обозначены как ESRS 2-4, также еще есть отсылки общего плана в ESRS 5***.

*** ESRS 2 носит название “Стратегия и бизнес-модель”, но группа его требований из категории “Экология”, ESRS E2, озаглавлена как “Загрязнения”. ESRS 3 носит название “Устойчивость, управление и организация”, а ESRS 3 E3 – “Вода и морские ресурсы”. ESRS 4 – “Устойчивость, существенное влияние, риски и возможности”, а ESRS E4 – “Биоразнообразие и экосистемы”. Стандарт ESRS 5 посвятят “определению политик, целей, планов действий и необходимых ресурсов”.

Далее идут, собственно, требования к раскрытию информации общим количеством 23, разбитые по трем большим разделам (в соответствии с приведенной выше иллюстративной схемой, они разбиваются по 3 областям отчетности: стратегия, вопросы внедрения, оценка эффективности).

В Приложении А приводятся определения ключевых терминов, а в Приложении В разъясняются особенности применения требований на практике.