Часть 3 из 3

Представление финансовой отчетности

Стандарт IAS 1 «Представление финансовой отчетности» был пересмотрен в июне 2011 года и обязателен к применению в новой редакции с годовых периодов, начинающихся с 01 июля 2012 года.

Поправки, внесенные в IAS 1, носят технический характер и связаны с переименованием отчета «о совокупном доходе» в отчет «о прибыли или убытке и прочем совокупном доходе».

При этом предприятиям не запрещено пользоваться старым названием «отчет о совокупном доходе».

Точно так же, как и раньше, предприятие может представлять либо один отчет «о прибыли или убытке и прочем совокупном доходе», либо два отчета: отчет «о прибыли или убытке» и отчет «о совокупном доходе»

|

Прогноз появления этого вопроса на экзамене в 2012 году.

Изменения не существенны для экзамена DipIFR-rus.

|

Учет пенсионных планов с установленными выплатами

Стандарт IAS 19 «Вознаграждения работникам» был пересмотрен в июне 2011 года и обязателен к применению в новой редакции с годовых периодов, начинающихся с 01 января 2013 года.

Основное изменение связано с отменой метода «коридора», по которому предприятие не признавало в отчетности актуарные прибыли и убытки сверх установленных значений (коридора). Это значительно упрощает понимание требований стандарта кандидатами и, как следствие, снижает процент расчетных ошибок.

В существующей редакции актуарные прибыли и убытки относятся на прочий совокупный доход (без права в последующие периоды реклассифицировать эти суммы в состав прибыли и убытка).

|

Прогноз появления этого вопроса на экзамене в 2012 году.

Стандарт IAS 19 (в его прежней редакции) тестировался на экзамене в декабре 2011г. Поэтому его появление в июньской сессии 2012 года маловероятно. Что касается декабрьской сессии 2012 года, то появление вопросов, связанных с IAS 19, возможно наравне с другими стандартами.

|

Учет финансовых обязательств

Стандарт IFRS 9 «Финансовые инструменты» в октябре 2010г. был дополнен разделом, регулирующим учет финансовых обязательств, и обязателен к применению в новой редакции с годовых периодов, начинающихся с 01 января 2013 года.

Финансовые обязательства также продолжают делиться на две основные группы:

- финансовые обязательства, оцениваемые впоследствии по амортизированной стоимости с использованием метода эффективной ставки процента;

- финансовые обязательства, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли и убытка.

Но появилась следующая новация в отношении финансовых обязательств, оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли и убытка:

если изменение справедливой стоимости данного финансового обязательства связано с изменением кредитного риска по данному обязательству, то величина, на которую изменилась справедливая стоимость, отражается в составе прочего совокупного дохода.

При этом кредитный риск может быть связан как с кредитоспособностью самой компании, так и с кредитным риском самого обязательства. Например, обеспеченное и необеспеченное обязательство имеет разный уровень кредитного риска.

Пример 4. Отражение изменения справедливой стоимости, связанное с изменением кредитного риска

|

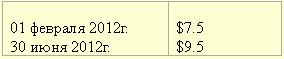

01 февраля 2012г. Компания заключила с Банком-трейдером фьючерсный договор на поставку 100 тысяч бушелей пшеницы 31 июля 2012г. Условия договора следующие:

Компания предоставила Банку требуемое обеспечение.

Компания рассматривает данный договор как предназначенный для торговли и учитывает его как производный финансовый инструмент, оцениваемый по справедливой стоимости, изменения которой отражаются в составе прибыли и убытка.

В апреле 2012г. Компания испытывала дефицит ликвидности в связи с оплатой налогов, и дополнительно реализовала готовую продукцию, снизив остатки ниже оговоренного уровня.

Биржевая стоимость пшеницы (за бушель):

Необходимо подготовить выписку из отчета о финансовом положении Компании и отчета о прибыли или убытке и прочем совокупном доходе за год, завершившийся 30 июня 2012г.

Решение:

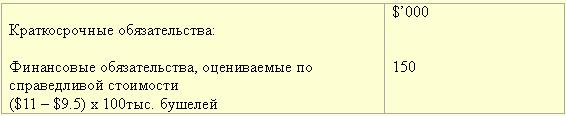

Выписка из отчета о финансовом положении Компании на 30.06.2012г.

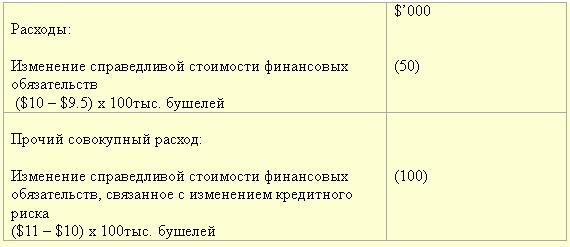

Выписка из отчета о прибыли или убытке и прочем совокупном доходе Компании за год, завершившийся 30.06.2012г.

|

|

Прогноз появления этого вопроса на экзамене в 2012 году.

Вполне вероятно тестирование данной темы на экзамене в 2012г., но не в виде отдельного вопроса, а как один из элементов задачи на учет финансовых инструментов (ориентировочно на 2-3 балла).

|

IFRS for SME Международный стандарт для средних и малых предприятий

Совет по МСФО начал работу над стандартом для малых и средних предприятий (МСП) в 2005 году, который был опубликован в окончательной редакции в июле 2009 года.

Под малыми и средними предприятиями (по терминологии Стандарта) подразумеваются компании, долевые и долговые ценные бумаги которых не обращаются на открытом рынке, и которые не обязаны представлять свою отчетность широкому кругу пользователей.

При этом предприятиями МСП не могут быть банки, страховые компании, паевые фонды, брокеры и дилеры.

Совет по МСФО придавал большое значение разработке этого стандарта. Главной целью этой работы была разработка комплекта высококачественных бухгалтерских стандартов, которые:

- были бы собраны в едином документе;

- не имели бы прямых отсылок к полному комплекту МСФО, т.е. были от него автономны;

- могли бы применяться специалистами и аудиторами, работающими в малых и средних предприятиях (т.е. с соответствующим уровнем квалификации);

- не требовали бы значительных затрат на подготовку комплекта финансовой отчетности.

Примеры упрощения подходов в стандарте для МСП по сравнению с полным комплектом МСФО:

- для основных средств и НМА не применяется учет по переоцененной стоимости;

- затраты на разработки не капитализируются и являются расходами периода;

- затраты по займам признаются расходами периода вне зависимости от целей использования займа;

- разрешено амортизировать деловую репутацию и нематериальные активы, не имеющие срока полезного использования, в течение 10 лет;

- предусмотрена возможность формировать комбинированную (объединенную) отчетность для компаний, контролируемых одним инвестором;

- финансовые инструменты классифицируются только как:

– оцениваемые по первоначальной или амортизированной стоимости;

– либо по справедливой стоимости с отнесением ее отклонения на прибыль или убыток;

- ассоциированные и совместные предприятия включаются в консолидированную отчетность:

– по первоначальной стоимости;

– либо по справедливой стоимости;

– либо методом долевого участия.

|

Прогноз появления этого вопроса на экзамене в 2012 году.

Что касается экзамена DipIFR-rus, то сам текст Стандарта для МCП не включен в список стандартов, тестируемых на экзамене. Это значит, что расчетных заданий по Стандарту для СМП не будет.

Тем не менее, в программе экзамена указано, что кандидат должен уметь:

Поэтому вполне вероятно появление этого вопроса на экзамене.

|

Заключение

Мы рассмотрели основные изменения, внесенные в программу экзамена DipIFR-rus в связи с принятием и пересмотром Советом по МСФО документов, опубликованных в 2010 – 2011 годах.

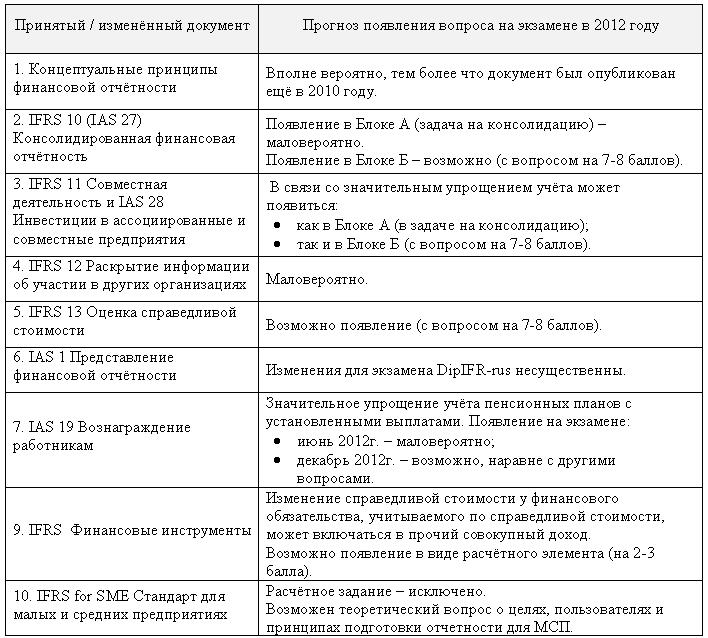

Ниже представлена сводная таблица прогнозов появления этих документов на экзамене DipIFR-rus в 2012 году.

Автор хотел бы пожелать удачи всем сдающим экзамен DipIFR-rus.