По материалам: IFRS

Как инвесторы, так и менеджеры компаний обыкновенно рассматривают свободный денежный поток – free cash flow (FCF) – как излишек полученной компанией наличности, который может быть распределен в виде дивидендов или реинвестирован в бизнес. По этой причине такой показатель часто применяется в анализе финансового состояния организаций и их внутренней стоимости. В самом деле, FCF является на сегодня одним из самых часто используемых профессиональными инвесторами показателей “non-GAAP”, то есть тех, расчет которых стандартами прямо не оговаривается. Поэтому профессиональные инвесторы проводят расчеты каждый по-своему, на основе информации из финансовой отчетности организаций.

При расчете свободного денежного потока лизингополучателя следует быть особенно внимательными к отражению связанных с объектами лизинга денежных потоков в финансовой отчетности. Сравнение этих денежных потоков с денежными потоками компаний, которые вместо аренды прибегают к приобретению актива, может потребовать корректировок. В этой статье ее авторы из Фонда МСФО рассказывают о различных подходах к расчету либо корректировкам отраженного лизингополучателями показателя FCF.

Однако прежде чем переходить к непосредственному рассмотрению этих подходов, следует для начала вспомнить некоторые актуальные для сегодняшней статьи требования IFRS 16, которым компании, напомним, обязаны следовать с 1 января этого года. Итак, компании с недавних пор обязаны отражать все лизинговые соглашения на балансе (за исключением специально оговоренных исключений). По этой причине лизингополучатель часто будет признавать у себя одинаковые величины базового актива (именуемого также “активом с правом на использование”) и лизингового обязательства на момент первоначального признания. Лизинговое обязательство отражается по приведенной стоимости будущих денежных потоков, дисконтированных по подходящей для этих целей процентной ставке – этот расчет схож с тем, что использовался в прежнем стандарте IAS 17. Это большое преимущество нового стандарта, поскольку инвесторам, привычным к прежнему подходу к расчету, больше не придется по-разному оценивать операционный и финансовый лизинг, так как и для первого, и для второго в новом стандарте одинаковые требования.

Кроме того, основные формы отчетности (подразумевая бухгалтерский баланс и отчет о прибылях и убытках) компаний, которые берут активы в аренду, стали более сопоставимыми с основными формами отчетности тех компаний, которые активы приобретают, либо же используют свои собственные - это хорошо видно в Таблице 1. Уже благодаря этому у инвесторов сегодня меньше потребности проводить корректировки для сравнения эффективности, дохода и долговой нагрузки различных организаций. Однако отчеты о движении денежных средств все равно будут сильно отличаться, поэтому в этот статье ее авторы объясняют, как информация по аренде в соответствии с требованиями IFRS 16 может использоваться для корректировки отраженной в этих отчетах информации, чтобы иметь возможность получать сопоставимые показатели FCF.

Таблица 1. Сравнение финансовой отчетности

|

|

Покупка активов с привлечением заемных средств |

Аренда |

Влияние на финансовый анализ |

|

Баланс отражает: |

|

|

показатели, использующиеся для измерения эффективности, дохода и долговой нагрузки, которые опираются на баланс и отчет о прибылях и убытках (P&L), стали более сопоставимыми |

|

Отчет о прибылях и убытках отражает: |

|

|

|

|

Отчет о движении денежных средств отражает: |

в год приобретения актива:

на протяжении срока действия займа:

|

в год начала действия аренды:

на протяжении срока действия аренды:

|

а такие показатели как FCF - напротив, менее сопоставимыми |

|

Ключевые нефинансовые корректировки: |

амортизация на собственные активы добавляется назад в расчет денежного потока от операционной деятельности |

амортизация по лизинговым активам добавляется назад для расчета денежных потоков от финансовой деятельности |

|

Источник: https://www.ifrs.org

Показатель свободных денежных потоков в стандартах МСФО не определен. В отдельных случаях FCF (для того чтобы отличать различные методы расчета, назовем его FCF1) рассчитывается как денежные потоки от операционной деятельности (CFO) минус расходы по капиталу (CAPEX). Предположим на момент, что отталкиваться здесь следует от оговоренного стандартом IAS 7 “Отчет о движении денежных средств” промежуточного итога CFO, а CAPEX берется из данных отчетности. Теперь покажем, как использование показателей CAPEX из отчетности снижает сопоставимость отчетности различных компаний.

Что говорят по поводу CAPEX стандарты? IAS 7 требует от компаний отражать денежные платежи на приобретение основных средств, нематериальных активов и других долгосрочных активов в категории денежных потоков от инвестиционной деятельности. Аренда к инвестиционной деятельности не относится, поэтому никакие потоки по ней не будут отражаться в качестве капитальных расходов в инвестиционной секции отчета о движении денежных средств (CFI), и только лишь арендные платежи будут отражаться, но в категории денежных потоков от финансовой деятельности (CFF).

С точки зрения лизингополучателя, даже если наличность, которая генерируется лизинговым активом, добавляется в расчет показателя FCF через денежные потоки от финансовой деятельности, этот показатель не отражает расходов на капитал. В этом случае FCF будет большим по сравнению с аналогичной компанией, которая актив вместо этого приобретает, а значит – отражает большее значение расходов на капитал. Различия еще более весомы, если речь идет о развивающихся компаниях, у которых затраты и того больше.

Принимая во внимание эти затруднения со сравнением компаний между собой на основе FCF, приходится проводить дополнительные корректировки показателя в случае с лизинговыми компаниям. Покажем, как их делать на гипотетическом примере двух компаний, одна из которых берет актив в аренду (назовем ее “Let’s-Lease Plc”), а вторая – приобретает актив (“Big-Buy Plc”). Для этого сначала посмотрим, чем отличаются у них показатели FCF, и как раскрываемая ими информация в рамках требований IFRS 16 поможет провести сравнение.

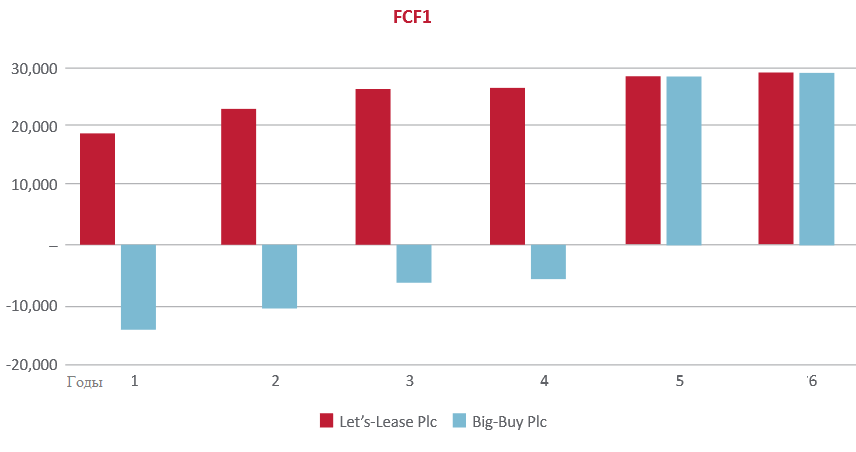

На Диаграмме 1 показано сравнение нескорректированных показателей FCF1 для обеих компаний на протяжении шестилетнего периода. Порядок расчета будет показан чуть ниже. Сейчас же обратим внимание на трудности сопоставление показателей свободного денежного потока для двух компаний в случае отсутствия корректировок: у компании “Let’s-Lease”, которая берет актив в аренду, годовой показатель FCF1 значительно выше, чем у “Big-Buy”, особенно в период с 1 по 4 год. И по окончании шестилетнего периода совокупное значение FCF1 у первой компании будет, естественно, выше. Однако последующие корректировки приведут их к одному уровню, что обеспечит сравнение.

Диаграмма 1 FCF1, определенный как “CFO минус CAPEX”

Источник: https://www.ifrs.org

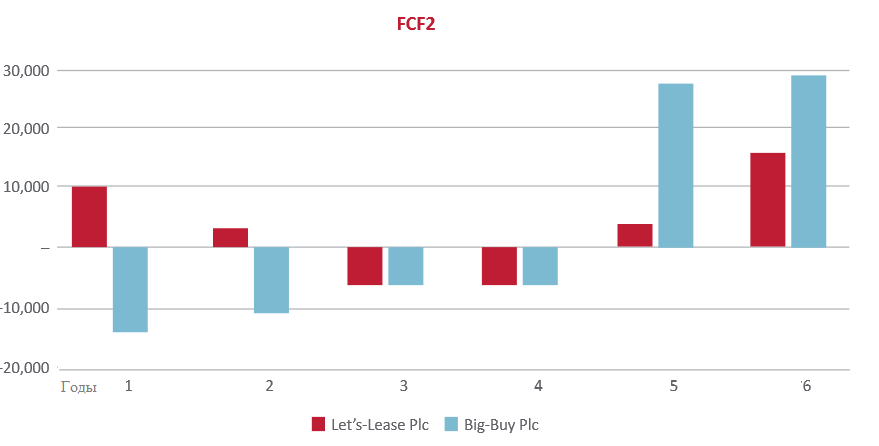

Альтернативный вариант расчета, более подходящий для сравнения, определяет FCF как денежные потоки от финансовой деятельности (CFO) минус капитальные расходы (CAPEX) и выплату лизинговых обязательств – назовем этот показатель FCF2. В отличие от FCF 1, здесь уже принимаются во внимание денежные отчисления, связанные с арендой актива. При этом они распределяются на весь период действия аренды, что отличает их от CAPEX, которые уплачиваются единовременно (“вперед”) при покупке актива. На Диаграмме 2 можно видеть, что годовые FCF2 компании “Let’s-Lease” в этом случае выше, чем у “Big-Buy”, в ранние годы, но затем они меньше. Но в отличие от FCF 1, совокупные показатели FCF2 за все шесть лет у обеих компаний будут одинаковыми.

Диаграмма 2 – FCF2, определенный как “CFO минус CAPEX и арендные платежи”

Источник: https://www.ifrs.org

Причина, почему совокупный FCF2 на протяжении шестилетнего периода для компаний “Let’s-Lease” и “Big-Buy” получился одинаковым, заключается в том, что его расчет учитывает выплаты по лизинговым обязательствам - следовательно, распределяет расходы на капитал по лизинговому активу. Кто-то может сказать, FCF2 можно рассматривать как улучшение FCF1, и это действительно так, хотя сравнение компаний между собой все равно еще затруднительно, что будет показано чуть ниже.

Покажем теперь, как данные финансовой отчетности “Let’s-Lease” и “Big-Buy” используются для расчета свободных денежных потоков в обоих случаях. Мы исходим из предположения, что в обоих случаях применяется IFRS 16, а это значит, что любая аренда признается на балансе, и различий между операционной и финансовой арендой не проводится.

Ключевые допущения

“Let’s-Lease” и “Big-Buy” обе являются производственными компаниями, занятыми приблизительно схожей деятельностью. Обе представляют свою отчетность по МСФО.

“Let’s-Lease” берет свой актив в аренду в начале первого года на трехлетний срок. Идентичные активы берутся в аренду на тех же самых условиях на начало второго, третьего и четвертого года. Таким образом, период действия всех четырех случаев аренды – 6 лет, и все 6 лет компания использует IFRS 16

При первоначальном признании аренды компания “Let’s-Lease” отражает лизинговое обязательство, равное стоимости актива с правом на использование, также равное приведенной стоимости лизинговых платежей. Каждый актив с правом на использование амортизируется на протяжении трехлетнего периода линейным методом.

С другой стороны, компания “Big-Buy” приобретает аналогичные активы на те же самые по продолжительности периоды времени и полностью финансирует свою покупку за счет привлечение долговых средств. То есть для каждого из четырех активов вторая компания возьмет четыре кредита, начиная с 1, 2, 3 и 4 года. Так же как и “Let’s-Lease”, она амортизирует активы линейным методом на протяжении срока их полезного использования (3 года).

Для простоты предположим, что процентные ставки известны для каждого случая аренды, причем они равны процентной ставке по кредитам (4,24% годовых). Для обеих компаний процентные расходы и выплаты лизинговых платежей основаны на эффективной ставке процента, расчет которой показан в Таблице 2.

Предположим также, что для “Let’s-Lease” выплаты денежных средств по каждому договору аренды, а для “Big-Buy” выплаты кредиторам по каждому кредиту – известны. Они составляют 10,000 у.е. в конце первого года, 12,000 в конце второго года и 14,000 в конце третьего года. Это позволит нам рассчитать приведенную стоимость денежных платежей, а значит – лизинговые обязательства для первой компании и стоимость кредитования для второй. Числовые данные и расчеты приведены в Таблице 2.

Таблица 2

|

|

Год 1 |

Год 2 |

Год 3 |

|

Денежные выплаты (лизингодателю или кредитору) |

10,000 |

12,000 |

14,000 |

|

Приведенная стоимость оставшихся платежей на начало года |

33,000 |

24,398 |

13,431 |

|

Процентные платежи (4,24% от приведенной стоимости) |

1,398 |

1,033 |

569 |

|

Выплаты (денежные выплаты минус проценты) |

8,602 |

10,967 |

13,431 |

Источник: https://www.ifrs.org

У обеих компаний выручка одна и та же - 20,000 у.е. в первый год, 25,000 во второй год и 30,000 в период с 3 по 6 годы. Никаких других расходов кроме амортизации и процентов компании не несут, причем у обеих они одинаковы – см. Таблицу 4 ниже.

На основе этих допущений и расчетов в Таблице 2, на начало действия договора аренды “Let’s-Lease” отражает актив с правом на использование величиной 33,000 у.е. и лизинговое обязательство, также равное 33,000. По аналогии, “Big-Buy” показывает актив равной стоимости (ОС, равные 33,000) и долговые обязательства в 33,000. И поскольку аналогичные активы будут далее приобретаться или браться в аренду на начало второго, третьего или четвертого года, те же самые результаты отчетности будут показаны в дальнейшем. Это позволит нам рассчитать стоимость активов с правом на использование в случае первой компании или основных средств в случае второй на валовой основе (как они отражаются в ходе первоначального признания), так и на нетто-основе (то есть за вычетом амортизации, рассчитанной линейным методом на три года по каждому из активов).

Предполагаем, что в конце периода амортизации активы не списываются, поскольку оказываются полностью самортизированными, что никак не влияет на чистую стоимость активов, но влияет на валовую стоимость и накопленную амортизацию. Это необходимо для простоты отражения накопленных капитальных расходов либо свежих “добавлений” к активам с правом на использование, поскольку они также отражаются в категории ОС или активов с правом на использование на балансе.

Таблица 3 Данные по балансу у обеих компаний оказываются идентичными

|

Let’s-Lease |

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы |

|

|

|

|

|

|

|

Активы с правом на использование на валовой основе |

33,000 |

66,001 |

99,001 |

132,001 |

132,001 |

132,001 |

|

Накопленная амортизация |

(11,000) |

(33,000) |

(66,001) |

(99,001) |

(121,001) |

(132,001) |

|

Активы с правом на использование (нетто) |

22,000 |

33,000 |

33,000 |

33,000 |

11,000 |

- |

|

Денежные средства |

10,000 |

13,000 |

7,000 |

1,000 |

5,000 |

21,000 |

|

Обязательства |

|

|

|

|

|

|

|

Лизинговые обязательства |

24,398 |

37,829 |

37,829 |

37,829 |

13,431 |

- |

|

Капитал |

7,602 |

8,171 |

2,171 |

(3,829) |

2,569 |

21,000 |

|

Big-Buy |

1 |

2 |

3 |

4 |

5 |

6 |

|

Активы |

|

|

|

|

|

|

|

ОС на валовой основе |

33,000 |

66,001 |

99,001 |

132,001 |

132,001 |

132,001 |

|

Накопленная амортизация |

(11,000) |

(33,000) |

(66,001) |

(99,001) |

(121,001) |

(132,001) |

|

ОС (нетто) |

22,000 |

33,000 |

33,000 |

33,000 |

11,000 |

- |

|

Денежные средства |

10,000 |

13,000 |

7,000 |

1,000 |

5,000 |

21,000 |

|

Обязательства |

|

|

|

|

|

|

|

Кредиты полученные |

24,398 |

37,829 |

37,829 |

37,829 |

13,431 |

- |

|

Капитал |

7,602 |

8,171 |

2,171 |

(3,829) |

2,569 |

21,000 |

Источник: https://www.ifrs.org

Таблица 4 Отчеты о прибылях и убытках у обеих компаний также идентичны

|

Let’s-Lease |

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка |

20,000 |

25,000 |

30,000 |

30,000 |

30,000 |

30,000 |

|

Амортизация активов с правом на использование |

(11,000) |

(22,000) |

(33,000) |

(33,000) |

(22,000) |

(11,000) |

|

Проценты по лизинговым обязательствам |

(1,398) |

(2,431) |

(3,000) |

(3,000) |

(1,602) |

(569) |

|

Чистая прибыль |

7,602 |

569 |

-6,000 |

-6,000 |

6,398 |

18,431 |

|

Big-Buy |

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка |

20,000 |

25,000 |

30,000 |

30,000 |

30,000 |

30,000 |

|

Амортизация ОС |

(11,000) |

(22,000) |

(33,000) |

(33,000) |

(22,000) |

(11,000) |

|

Проценты по кредитам |

(1,398) |

(2,431) |

(3,000) |

(3,000) |

(1,602) |

(569) |

|

Чистая прибыль |

7,602 |

569 |

-6,000 |

-6,000 |

6,398 |

18,431 |

Источник: https://www.ifrs.org

На данном этапе мы уже можем проанализировать отчеты о движении денежных средств компаний “Let’s-Lease” (Таблица 5) и “Big-Buy” (Таблица 6). В них видны отличия в представляемых обеими компаниями величинах, самые примечательные из которых – отличия в денежных потоках, отраженных в инвестиционной и финансовой секциях.

Так, “Let’s-Lease” не отражает капитальных расходов в денежных потоках от инвестиционной деятельности (CFI), а денежные средства, уплачиваемые в рамках погашения лизингового обязательства, показаны в категории денежных потоков от финансовой деятельности (CFF).

Напротив, “Big-Buy” отражает CAPEX в составе CFI, а величины, отраженные в CFF как чистые платежи по кредиту, отличаются от платежей “Let’s-Lease” на протяжении нескольких лет. Эти отличия можно было наблюдать на приведенных выше Диаграммах 1 и 2, которые сравнивают между собой показатели свободного денежного потока для обеих компаний на основе данных Таблиц 5 и 6, т.е. с применением формулы FCF1 = CFO – фиксированные капитальные инвестиции, или CAPEX. Кроме того, сопоставляются также вторые показатели по компаниям, т.е. FCF2 – CFO – CAPEX – выплаты лизинговых обязательств.

Таблица 5 Денежные потоки “Let’s Lease”

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистая прибыль |

7,602 |

569 |

(6,000) |

(6,000) |

6,398 |

18,431 |

|

Амортизация |

11,000 |

22,000 |

33,000 |

33,000 |

22,000 |

11,000 |

|

Денежные потоки от операционной деятельности (CFO) |

18,602 |

22,569 |

27,000 |

27,000 |

28,398 |

29,431 |

|

Денежные потоки от инвестиционной деятельности (CFI) |

- |

- |

- |

- |

- |

- |

|

Денежные потоки от финансовой деятельности (CFF) |

(8,602) |

(19,569) |

(33,000) |

(33,000) |

(24,398) |

(13,431) |

|

Изменение денежных средств |

10,000 |

3,000 |

(6,000) |

(6,000) |

4,000 |

16,000 |

|

Баланс денежных средств на начало периода |

0 |

10,000 |

13,000 |

7,000 |

1,000 |

5,000 |

|

Баланс денежных средств на конец периода |

10,000 |

13,000 |

7,000 |

1,000 |

5,000 |

21,000 |

Источник: https://www.ifrs.org

Таблица 6 Денежные потоки “Let’s Lease”

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистая прибыль |

7,602 |

569 |

(6,000) |

(6,000) |

6,398 |

18,431 |

|

Амортизация |

11,000 |

22,000 |

33,000 |

33,000 |

22,000 |

11,000 |

|

Денежные потоки от операционной деятельности (CFO) |

18,602 |

22,569 |

27,000 |

27,000 |

28,398 |

29,431 |

|

Денежные потоки от инвестиционной деятельности (CFI) |

(33,000) |

(33,000) |

(33,000) |

(33,000) |

- |

- |

|

Денежные потоки от финансовой деятельности (CFF) |

24,398 |

13,431 |

- |

- |

(24,398) |

(13,431) |

|

Изменение денежных средств |

10,000 |

3,000 |

(6,000) |

(6,000) |

4,000 |

16,000 |

|

Баланс денежных средств на начало периода |

0 |

10,000 |

13,000 |

7,000 |

1,000 |

5,000 |

|

Баланс денежных средств на конец периода |

10,000 |

13,000 |

7,000 |

1,000 |

5,000 |

21,000 |

Источник: https://www.ifrs.org

Сравнение отчетов о прибылях и убытках и балансовых отчетов

При прочих равных у двух компаний одни и те же прибыли, те же активы и обязательства на протяжении всего шестилетнего периода. Это обеспечивает сопоставимые финансовые результаты и сопоставимые же расчетные индикаторы, не требующие дальнейших корректировок.

Сравниваем FCF как FCF1: совокупная величина капитальных расходов для “Big-Buy” на протяжении шести лет составляет 32,000 у.е., что показано в CFI как CAPEX. Это та же самая величина, которую “Let’s-Lease” признает как активы с правом на использование на балансе (с равной величиной лизингового обязательства на дату первоначального признания), однако у “Let’s-Lease” нет CAPEX в CFI.

FCF1 у обеих компаний не подлежат прямому сравнению без дополнительных корректировок. У первой компании этот показатель будет значительно выше в отдельные годы по сравнению с тем же самым показателем у второй компании.

Что касается FCF2, то в случае с “Let’s-Lease” в составе CFF появляются только лишь лизинговые платежи, и на протяжении шестилетнего периода это приводит к совокупному значению 132,000 у.е. Второй вариант расчета FCF корректирует на величину CAPEX показатель FCF1, вычитая лизинговые платежи, то есть FCF2 = FCF1 – лизинговые платежи. Эта вычитаемая величина на протяжении шести лет составляет 132,000 у.е. в FCF компании “Let’s-Lease”, и она равна величине CAPEX у “Big-Buy”.

Таким образом, FCF2 обеспечивает более обоснованное сравнение свободных денежных потоков двух компаний. Однако у него есть недостаток в виде нестыковок во времени – или изменения трендов между FCF2 первой и второй компаний. То есть для полноценного сопоставления все равно потребуются корректировки, и именно здесь наступает время для раскрытий по IFRS 16, о которых мы поговорим чуть ниже.

Как корректировать FCF1 “Let’s-Lease”?

Для правильных корректировок, компенсирующих все различия, необходимо сделать дополнительные раскрытия по IFRS 16 в довесок к информации по активам с правом на использование. Для этого выполняются следующие шаги.

Шаг 1: Оценить добавления активов с правом на использование у “Let’s-Lease”. На основе вводной информации видим, что компания отразила в примечаниях к отчетности по IFRS 16 33,000 у.е. как добавление к активам с правом на использование в каждый год с 1 по 4.

Шаг 2: Рассчитать скорректированную величину CFI, уменьшая отраженное значение CFI в каждый из периодов на величину добавленных в тот период активов с правом на использование.

Таблица 7 Корректировка CFI для “Let’s-Lease” = CFI – добавленные активы с правом на использование

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

CFI по данным отчетности |

- |

- |

- |

- |

- |

- |

|

Корректировка: добавление активов с правом на использование |

33,000 |

33,000 |

33,000 |

33,000 |

- |

- |

|

Скорректированный CFI или CAPEX |

(33,000) |

(33,000) |

(33,000) |

(33,000) |

- |

- |

Источник: https://www.ifrs.org

Шаг 3: Рассчитать скорректированный FCF 1 как CFO минус скорректированный CFI, рассчитанный на предыдущем шаге.

Таблица 8 Расчет скорректированного FCF1 для “Let’s-Lease”

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

CFO |

18,602 |

22,569 |

27,000 |

27,000 |

28,398 |

29,431 |

|

Скорректированный CFI или CAPEX |

(33,000) |

(33,000) |

(33,000) |

(33,000) |

- |

- |

|

Скорректированный FCF1 |

(14,398) |

(10,431) |

(6,000) |

(6,000) |

28,398 |

29,431 |

Источник: https://www.ifrs.org

Результат получается тем же самым, что у “Big-Buy”

Таблица 9 FCF1 для “Big-Buy”

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

CFO |

18,602 |

22,569 |

27,000 |

27,000 |

28,398 |

29,431 |

|

CFI или CAPEX |

(33,000) |

(33,000) |

(33,000) |

(33,000) |

- |

- |

|

FCF1 |

(14,398) |

(10,431) |

(6,000) |

(6,000) |

28,398 |

29,431 |

Источник: https://www.ifrs.org

Шаг 4: Добавление в качестве источника финансирования увеличение лизингового обязательства.

Таблица 10 Расчет скорректированного CFF для “Let’s-Lease”

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

CFF по данным отчетности |

(8,602) |

(19,569) |

(33,000) |

(33,000) |

(24,398) |

(13,431) |

|

Корректировка: добавление лизингового обязательства |

33,000 |

33,000 |

33,000 |

33,000 |

|

|

|

Скорректированный CFF |

24,398 |

13,431 |

- |

- |

(24,398) |

(13,431) |

Источник: https://www.ifrs.org

Скорректированный CFF в первый год будет равняться CFF по данным отчетности плюс добавление дополнительных 33,000 у.е. в лизинговых обязательствах, что дает 24,389 у.е., и это дает то же самое значение CFF, что и у “Big-Buy”.

Таблица 11 CFF “Big-Buy”

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

CFF по данным отчетности |

24,398 |

13,431 |

- |

- |

(24,398) |

(13,431) |

Другие показатели свободного денежного потока

Хотя на базовом уровне все более-менее знают, что означает свободный денежный поток (та наличность, что остается после уплаты операционных расходов и CAPEX), детали могут отличаться. Вот несколько других формул для его расчета:

- Свободные денежные потоки для компании: Free cash flows to firm (FCFF) = CFO + проценты после уплаты налогов – CAPEX

- Свободные денежные потоки для капитала: Free cash flows to equity (FCFE) = CFO – CAPEX + чистые долговые обязательства

У обеих этих формул есть те же недостатки, что у FCF1, и они были обговорены выше. В обоих случаях это касается значения CAPEX, поэтому здесь имеет смысл проводить три корректировки:

1) Корректировать CAPEX по данным отчетности (как у “Let’s-Lease”), чтобы учесть влияние добавления лизинговых активов

2) Скорректировать проценты после уплаты налогов, чтобы они учитывали проценты, уплачиваемым лизингодателям, и

3) Скорректировать чистые долговые обязательства (как они раcсчитывались у “Let’s Lease”), чтобы принять в расчет добавление лизинговых обязательств

Благодаря этим корректировкам можно обеспечить более информативное сопоставление FCFF у FCFE у обеих компаний.

Недостатки подхода

В нашем упрощенном примере подразумевается, что взятые в аренду активы и приобретенные активы идентичны (т.е. срок полезного использования актива совпадает со сроком аренды, потому что по IFRS 16 лизинговые обязательства привязаны к сроку аренды), а это далеко не всегда бывает так. Кроме того, измерения по IFRS 16 отражают только право на использование актива, которое ограничено сроком действия аренды.

Если аренда отражается на балансе и имеет срок действия существенно меньший, чем срок полезного использования базового актива (с операционной арендой это бывает очень часто), отраженная величина актива с правом на использование не будет равной той, что была бы отражена, если бы актив вместо этого приобретался. Это ведет к отсутствию сопоставимости из-за различных величин капитализации на балансах компании-лизингополучателя и компании-приобретателя.

Более короткие сроки аренды обеспечивают компании, при прочих равных, большей гибкостью (что отражается в измерениях IFRS 16: меньшие обязательства при менее продолжительных сроках) – но компании должны платить за это необходимостью более частых переговоров. Если кредитный рейтинг лизингополучателя с течением времени снижается, ему придется заново договариваться насчет аренды по другим ставкам. В таких случаях кто-то из аналитиков может захотеть провести корректировку лизингового обязательства на дату первоначального признания (основанную на сроке действия аренды) на величину, которая основана на сроке полезного использования актива.