Приложение А

«Руководство по применению»

Данное приложение является неотъемлемой частью настоящего стандарта.

Сфера применения (пункты 2-7)__________________

AG1 Некоторые договоры требуют осуществления платежа на основе климатических, геологических или других физических переменных. (Договоры, основанные на климатических переменных, часто называют «метеорологическими производными инструментами».) Если такие договоры не попадают в сферу применения МСФО (IFRS) 4, они регулируются настоящим стандартом.

AG2 Настоящий стандарт не меняет требования, относящиеся к пенсионным планам, которые соответствуют МСФО (IAS) 26 «Учет и отчетность по пенсионным планам», и договорам о роялти, основанным на объеме продаж или выручке от реализации услуг, которые учитываются в соответствии с МСФО (IAS)

18.

AG3 Иногда предприятие осуществляет так называемые «стратегические инвестиции» в долевые инструменты других предприятий с целью установления или поддержания долгосрочных рабочих связей с предприятием, являющимся объектом инвестирования. Предприятие-инвестор применяет МСФО (IAS) 28 для того чтобы определить, является ли метод учета по долевому участию применимым к такой инвестиции. Аналогичным образом предприятие-инвестор использует МСФО (IAS) 31 для того чтобы определить, является ли пропорциональная консолидация или метод долевого участия применимым для таких инвестиций. Если ни метод учета по долевому участию, ни метод пропорциональной консолидации не являются применимыми, предприятие должно применить настоящий стандарт в отношении такой стратегической инвестиции.

AG3A Настоящий стандарт применяется к финансовым активам и финансовым обязательствам страховых компаний, кроме прав и обязанностей, которые исключаются согласно пункту 2(е), так как они возникают по договорам, входящим в сферу применения МСФО (IFRS) 4.

AG4 Договоры финансовой гарантии могут иметь разные юридические формы, такие, как гарантия, некоторые виды аккредитивов, договор на случай невыполнения обязательств по кредитам или договор страхования. Их порядок учета не зависит от юридической формы. Ниже представлены примеры приемлемого порядка учета (см. пункт 2(е)):

(a) Несмотря на то, что договор финансовой гарантии соответствует определению договора страхования в МСФО (IFRS) 4, если передаваемый риск является значительным, эмитент должен применять настоящий стандарт. Тем не менее, если эмитент ранее прямо утверждал, что он рассматривает такие договоры в качестве договоров страхования, и использовал порядок учета, применимый к договорам страхования, эмитент может по своему усмотрению применять к таким договорам финансовой гарантии либо настоящий стандарт, либо МСФО (IFRS) 4. Если применяется настоящий стандарт, в соответствии с требованиями пункта 43 эмитент должен произвести первоначальное признание договора финансовой гарантии по справедливой стоимости. Если договор финансовой гарантии был заключен с несвязанной стороной в рамках самостоятельной сделки между независимыми сторонами, его справедливая стоимость на начальную дату, вероятно, будет равна величине полученной премии при отсутствии каких-либо доказательств, опровергающих это. Соответственно, если договор финансовой гарантии на начальную дату не был классифицирован как оцениваемый по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, и если не применяются пункты 29-37 и AG47-AG52 (когда передача финансового актива не удовлетворяет критериям для прекращения признания или применяется метод продолжающегося участия), эмитент оценивает его по наибольшему из следующих значений:

(i) сумма, определенная в соответствии с МСФО (IAS) 37; и

(ii) первоначально признанной суммы за вычетом, если это уместно, накопленной амортизации, признанной в соответствии с МСФО (IAS) 18 (см. пункт 47©).

(b) Некоторые гарантии по кредитам не требуют в качестве непременного условия для совершения платежа, чтобы держатель мог понести и понес убыток в связи с тем, что должник не совершил платежи по активу, являющемуся предметом гарантии, в установленный срок. Примером такой гарантии является гарантия, требующая совершения платежей в качестве ответной реакции на изменение определенного кредитного рейтинга или кредитного индекса. Такие гарантии не являются договорами финансовой гарантии в соответствии с определением, содержащимся в настоящем стандарте, и не являются договорами страхования в соответствии с определением, содержащимся в МСФО (IFRS) 4. Подобные гарантии представляют собой производные инструменты, и эмитент должен применять к ним настоящий стандарт.

© Если договор финансовой гарантии был заключен в связи с продажей товаров, эмитент применяет МСФО (IAS) 18 при определении того, когда ему следует признавать выручку от гарантии и от продажи товаров.

AG4A Утверждения, что эмитент рассматривает договоры в качестве договоров страхования, обычно содержатся в сообщениях, которыми эмитент обменивается с клиентами и регулирующими органами, договорах, деловой документации и финансовой отчетности. Кроме того, договоры страхования часто попадают под действие требований по учету, которые отличаются от требований, предъявляемых к прочим видам операций, таким, как договоры, заключенные банками или коммерческими фирмами. В этих случаях финансовая отчетность эмитента обычно содержит заявление о том, что эмитент соблюдает эти требования по учету.

Определения (пункты 8 и 9)____________________________________________

Классификация статей как оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка

AG4B Пункт 9 настоящего стандарта позволяет эмитенту классифицировать финансовый актив, финансовое обязательство или группу финансовых инструментов (группу финансовых активов, группу финансовых обязательств и группу финансовых активов и финансовых обязательств) как оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, при условии что это обеспечивает более уместную информацию.

AG4C Решение предприятия классифицировать финансовый актив или финансовое обязательство как оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, аналогично выбору учетной политики (хотя, в отличие от учетной политики, эту классификацию не требуется последовательно применять в отношении всех аналогичных операций). Если у предприятия есть право выбора, в соответствии с пунктом 14(b) МСФО (IAS) 8 «Учетная политика, изменения в расчетных оценках и ошибки» выбранная политика должна обеспечивать, чтобы финансовая отчетность содержала более надежную и более уместную информацию о воздействии операций, прочих событий и условий на финансовое положение, финансовые результаты или движения денежных средств предприятия. В случае классификации финансовых инструментов как оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, пункт 9 определяет два условия, при которых выполняется требование по обеспечению более уместной информации. Соответственно, для того чтобы иметь возможность выбрать такую классификацию в соответствии с пунктом 9, предприятию нужно показать, что оно удовлетворяет одному (или обоим) из этих двух условий.

Пункт 9(b)(i): Определение устраняет или значительно уменьшает непоследовательность применения принципов оценки или признания, которая имеет место в противном случае

AG4D Согласно МСФО (IAS) 39 оценка финансового актива или финансового обязательства и классификация признанных изменений в его стоимости определяются на основе классификации соответствующей статьи и того, является ли эта статья частью классифицированного отношения хеджирования. Эти требования могут привести к возникновению непоследовательности применения принципов оценки или признания (иногда именуемой «учетным несоответствием»), когда, например, в отсутствие классификации как оцениваемого по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, финансовый актив будет классифицироваться как имеющийся в наличие для продажи (с признанием большинства изменений в справедливой стоимости в составе прочего совокупного дохода), а обязательство, которое предприятие считает связанным с таким активом, будет оцениваться по амортизированной стоимости (без признания изменений в справедливой стоимости). При подобных обстоятельствах предприятие может прийти к заключению, что его финансовая отчетность будет обеспечивать более уместную информацию, если и актив, и обязательство будут классифицироваться как оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка.

AG4E Приведенные ниже примеры показывают, когда это условие выполнимо. Во всех случаях предприятие может использовать данное условие для классификации финансовых активов или финансовых обязательств как оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, только если оно соблюдает принцип, установленный пунктом 9(b)(i).

(a) У предприятия имеются обязательства с потоками денежных средств, которые в соответствии с договором зависят от поведением активов, которые классифицировались бы в противном случае как имеющиеся в наличии для продажи. Например, у страховой компании могут быть обязательства, содержащие в себе возможность участия по усмотрению, когда выплаты производятся на основе реализованных и/или нереализованных инвестиционных доходов по определенной группе активов страховой компании. Если оценка этих обязательств отражает текущие рыночные цены, классификация активов как оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, означает, что изменения в справедливой стоимости финансовых активов признаются в составе прибыли или убытка за тот же период, что и соответствующие изменения в справедливой стоимости обязательств.

(b) У предприятия есть обязательства по договорам страхования, оценка которых включает текущую информацию (в соответствии с пунктом 24 МСФО (IFRS) 4), и финансовые активы, которые оно считает связанными с такими обязательствами и которые в противном случае классифицировались бы как имеющие в наличии для продажи или оценивались бы по амортизированной стоимости.

© У предприятия есть финансовые активы, финансовые обязательства или и финансовые активы, и финансовые обязательства, подверженные общему риску, например, процентному риску, который вызывает противонаправленные изменения в справедливой стоимости, имеющие тенденцию к взаимной компенсации. Тем не менее, только часть инструментов будет оцениваться по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка (т.е. являющиеся производными инструментами или классифицируемые как предназначенные для торговли). Также может сложиться ситуация, когда требования для учета хеджирования не выполняются, например, в связи с невыполнением требований в отношении эффективности, установленных в пункте 88.

(d) У предприятия есть финансовые активы, финансовые обязательства или и финансовые активы, и финансовые обязательства, подверженные общему риску, например, процентному риску, который вызывает противонаправленные изменения в справедливой стоимости, имеющие тенденцию к взаимной компенсации, и предприятие не удовлетворяет критериям для учета хеджирования, поскольку ни один из этих инструментов не является производным инструментом. Кроме того, в отсутствие учета хеджирования имеет место значительное несоответствие при признании прибылей и убытков. Например:

(i) предприятие профинансировало портфель активов с фиксированной ставкой, которые в противном случае классифицировались бы как имеющиеся в наличии для продажи, при помощи долговых обязательств с фиксированной ставкой, и изменения в справедливой стоимости таких активов и обязательств имеют тенденцию к взаимной компенсации. Учет и активов, и долговых обязательств по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, исправляет несоответствие, которое в противном случае возникало бы в результате оценки активов по справедливой стоимости с отражением изменений в составе прочего совокупного дохода, а долговых обязательств – по амортизированной стоимости.

(ii) предприятие профинансировало определенную группу займов путем выпуска обращающихся на рынке облигаций, и изменения в справедливой стоимости таких активов и обязательств имеют тенденцию к взаимной компенсации. Если в дополнение к этому предприятие регулярно покупает и продает облигации, но редко покупает и продает займы, если вообще это делает, отражение в учете и займов, и облигаций по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, ликвидирует несоответствие в сроках признания прибылей и убытков, которое в противном случае возникало бы в связи с оценкой и займов, и облигаций по амортизированной стоимости и признанием прибыли или убытка в каждом случае выкупа облигации.

AG4F В случаях, аналогичных описанному в предыдущем пункте, классификация финансовых активов и финансовых обязательств, которые в противном случае оценивались бы иначе, как финансовых активов и финансовых обязательств, оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, при первоначальном признании может ликвидировать или значительно сократить непоследовательность применения принципов оценки или признания и обеспечить более уместную информацию. В практических целях предприятие не обязано одновременно заключать все сделки по активам и обязательствам, приводящим к возникновению непоследовательности применения принципов оценки или признания. Допускается небольшой временной разрыв, при условии что каждая сделка классифицируется как учитываемая по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, при первоначальном признании и что в этот момент предприятие оценивает все остающиеся сделки как вероятные.

AG4G Если классификация лишь части финансовых активов и финансовых обязательств, приводящих к возникновению несоответствия, как оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, не обеспечивает ликвидации или значительного сокращения этого несоответствия и, следовательно, более уместной информации, то производить такую классификацию не разрешается. При этом разрешается производить классификацию лишь части из определенного количества аналогичных финансовых активов или аналогичных финансовых обязательств, если это приводит к значительному сокращению (возможно, даже большему, чем в состоянии обеспечить все прочие разрешенные способы классификации) несоответствия. Допустим, например, что у предприятия есть определенное количество аналогичных финансовых обязательств, в сумме составляющих 100 д. е., и определенное количество аналогичных финансовых активов, в сумме составляющих 50 д. е., но оцениваемых с использованием другой базы. Предприятие может значительно сократить несоответствие оценки, если при первоначальном признании будет классифицировать как оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, все активы, но лишь часть обязательств (например, отдельные обязательства, в сумме составляющие 45 д. е.). Однако поскольку только весь финансовый инструмент может быть классифицирован как оцениваемый по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, в представленном выше примере предприятие обязано классифицировать указанным образом целиком одно или более обязательств. Оно не может проводить классификацию применительно к отдельному компоненту обязательства (например, изменения в стоимости, приписываемые только одному виду риска, такие, как изменения в процентной ставке-ориентире) или к какой-либо доле (т.е. проценту) обязательства.

Пункт 9(b)(ii): Управление группой финансовых активов, группой финансовых обязательств или группой финансовых активов и финансовых обязательств и оценка финансовых результатов по такой группе осуществляются на основе справедливой стоимости в соответствии с задокументированной стратегией управления рисками или инвестиционной стратегией

AG4H Предприятие может управлять группой финансовых активов, группой финансовых обязательств или группой финансовых активов и финансовых обязательств и оценивать относящиеся к ней результаты таким образом, что оценка этой группы по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, обеспечит более уместную информацию. В данном случае акцент делается скорее на том, каким образом предприятие осуществляет управление и оценку результатов, нежели на характере его финансовых инструментов.

AG4I Приведенные ниже примеры показывают, когда это условие выполнимо. Во всех случаях предприятие может использовать данное условие для классификации финансовых активов или финансовых обязательств как оцениваемых по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, только если оно соблюдает принцип, установленный пунктом 9(b)(ii).

(a) Предприятие является венчурной организацией, взаимным фондом, паевым фондом или аналогичным предприятием, чья деятельность заключается в осуществлении инвестиций в ^финансовые активы с целью извлечения прибыли из общего дохода по ним в форме процентов или дивидендов и изменений в справедливой стоимости. МСФО (IAS) 28 и МСФО (IAS) 31 разрешают исключать такие инвестиции из сферы своего применения, при условии что они оцениваются по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка. Предприятие может применять ту же учетную политику и в отношении прочих инвестиций, управление которыми основано на общем доходе, но степень влияния предприятия на которые недостаточна для того, чтобы они могли входить в сферу применения МСФО (IAS)

28 или МСФО (IAS) 31.

(b) У предприятия есть финансовые активы и финансовые обязательства, подверженные одному или более общим рискам, а управление этими рисками и их оценка производятся на основе справедливой стоимости в соответствии с задокументированной политикой управления активами и обязательствами. В качестве примера можно рассмотреть предприятие, которое

В настоящем стандарте денежные суммы выражены в «денежных единицах» (д.е.) выпускает «структурированные продукты», содержащие множественные встроенные производные инструменты, и управляет связанными с ними рисками на основе справедливой стоимости с использованием комбинации производных и непроизводных финансовых инструментов. Аналогичным примером может быть предприятие, которое предоставляет займы с фиксированной процентной ставкой и управляет связанным с ними риском изменения процентной ставки-ориентира с использованием комбинации производных и непроизводных финансовых инструментов.

© Предприятие является страховой компанией, которая держит портфель финансовых активов, управляет этим портфелем с целью максимизации общего дохода (т.е. процентов или дивидендов и изменений в справедливой стоимости) и оценивает результаты по портфелю на этой основе. Портфель может быть предназначен для поддержки конкретных обязательств, капитала или и того, и другого. Если портфель предназначен для поддержки конкретных обязательств, то установленное пунктом 9(b)(ii) условие может выполняться в отношении активов вне зависимости от того, использует ли страховая компания справедливую стоимость и для управления и оценки обязательств или же нет. Условие пункта 9(b)(ii) может выполняться в случаях, когда целью страховой компании является максимизация общего дохода по активам в долгосрочной перспективе, даже если суммы, выплаченные держателям договоров участия, зависят от других факторов, таких, как сумма доходов, реализованных за более короткий период (например, год), или определяются по усмотрению страховой компании.

AG4J Как указывалось выше, выполнение этого условия зависит от того, каким образом предприятие управляет рассматриваемой группой финансовых инструментов и оценивает связанные с ней результаты. Соответственно, (с учетом требования произвести классификацию при первоначальном признании) предприятие, классифицирующее финансовые инструменты как оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, на основе этого условия, должно аналогичным образом классифицировать все удовлетворяющие установленным критериям финансовые инструменты, в отношении которых осуществляется общее управление и оценка.

AG4K Документ, регламентирующий стратегию предприятия, не обязательно должен быть объемным, однако он должен быть достаточным для того, чтобы продемонстрировать соблюдение пункта 9(b)(ii). Подобная документация по каждой отдельной статье не требуется, документ может относиться ко всему портфелю в целом. Например, если система управления результатами деятельности подразделения, утвержденная ключевыми членами руководящего персонала предприятия, явно свидетельствует о том, что результаты его деятельности оцениваются на основе общего дохода, дополнительной документации, демонстрирующей соблюдение пункта 9(b)(ii), не требуется.

Эффективная ставка процента

AG5 В некоторых случаях финансовые активы приобретаются по значительно сниженной цене, которая отражает понесенные кредитные потери. Предприятия включают такие понесенные кредитные потери в расчетные потоки денежных средств при определении эффективной ставки процента.

AG6 При применении метода эффективной ставки процента предприятие обычно амортизирует все вознаграждения и прочие суммы, выплаченные или полученные, затраты по сделке и другие премии или скидки, включенные в расчет эффективной ставки процента, на протяжении ожидаемого периода существования инструмента. Однако если вознаграждения и другие суммы, выплаченные или полученные, затраты по сделке, премии или скидки относятся к более короткому периоду, то применяется этот период. Такая ситуация возникает, если переменная, к которой относятся вознаграждения и другие суммы, выплаченные или полученные, затраты по сделке, премии или скидки, переоценивается по рыночным ставкам до ожидаемого окончания срока действия инструмента. В этом случае подходящим периодом амортизации является период до следующей даты такой переоценки. Например, если премия или скидка по инструменту с плавающей ставкой отражает проценты, начисленные по этому инструменту с последней даты выплаты процентов, или изменения рыночных ставок с того момента, когда плавающая ставка процента была приведена в соответствие с рыночными ставками, она будет амортизироваться в течение периода до следующей даты приведения плавающей ставки в соответствие с рыночными ставками. Это связано с тем, что премия или скидка относится к периоду до следующей даты обновления процентной ставки, потому что на эту дату переменная, к которой относится премия или скидка (т.е. ставки процента), приводится в соответствие с рыночными ставками. Однако если премия или скидка является результатом изменения кредитного спрэда на плавающую ставку, указанную в инструменте, или других переменных, не приводимых в соответствие с рыночными ставками, то она амортизируется на протяжении ожидаемого срока действия инструмента.

AG7 По финансовым активам и финансовым обязательствам с плавающей процентной ставкой периодическая переоценка денежных потоков с целью отражения движения рыночных процентных ставок приводит к изменению эффективной ставки процента. Если финансовый актив или финансовое обязательство с плавающей процентной ставкой первоначально признается в размере, равном основной сумме, подлежащей получению или выплате при наступлении срока, то переоценка будущих процентных выплат обычно не оказывает значительного влияния на балансовую стоимость актива или обязательства.

AG8 Если предприятие пересматривает расчетные суммы выплат или поступлений, то оно должно скорректировать балансовую стоимость финансового актива или финансового обязательства (или группы финансовых инструментов) с тем, чтобы отразить фактические и пересмотренные расчетные денежные потоки. Предприятие пересчитывает балансовую стоимость путем расчета приведенной стоимости предполагаемых будущих потоков денежных средств по первоначальной эффективной ставке процента финансового инструмента или, если применимо, по пересмотренной эффективной ставке процента, расчитанной в соответствии с пунктом 92. Величина корректировки признается в составе прибыли или убытка как доход или расход. Если финансовый актив реклассифицируется в соответствии с пунктом 50В, 50D или 50Е и предприятие впоследствии повышает свои расчетные оценки будущих поступлений денежных средств в результате повышения возмещаемости таких денежных поступлений, то эффект такого повышения должен быть признан как корректировка эффективной ставки процента с даты изменения расчетной оценки, а не как корректировка балансовой стоимости актива на дату изменения расчетной оценки.

Производные инструменты

AG9 Типичными примерами производных инструментов являются фьючерсные, форвардные, опционные контракты и свопы. У производного инструмента обычно имеется условная сумма, т.е. сумма валюты, количество акций, число единиц веса, объема или других единиц, указанных в контракте. Однако, в соответствии с условиями производного инструмента инвестор или эмитент не обязаны инвестировать или, наоборот, получать условную сумму в момент заключения договора. В качестве альтернативы производный инструмент может предусматривать осуществление выплаты фиксированной суммы, либо суммы, которая может меняться (но не пропорционально изменению лежащей в основе суммы) в результате наступления определенного события в будущем, не связанного с условной суммой. Например, договор может предусматривать уплату заранее определенной суммы в размере 1 000 д.е.* в случае, если 6-месячная ставка ЛИБОР увеличится на 100 базисных пунктов. Такой договор является производным инструментом, несмотря на то, что условная сумма не указывается.

*В настоящем стандарте денежные суммы выражены в «денежных единицах» (д.е.).

AG10 Определение термина «производные инструменты» в настоящем стандарте включает договоры, расчеты по которым производятся в полной сумме путем поставки лежащей в основе статьи (например, форвардный контракт на покупку долгового инструмента с фиксированной ставкой). Предприятие может заключить договор на покупку или продажу нефинансовой статьи, расчет по которому может быть произведен на нетто-основе с помощью денежных средств или другого финансового инструмента, или путем обмена финансовыми инструментами (например, договор на покупку или продажу товара по фиксированной цене на будущую дату). Такой договор входит в сферу применения настоящего стандарта, если только он не был заключен и не удерживается с целью поставки нефинансовой статьи в соответствии с ожидаемыми потребностями предприятия в закупках, продажах или потреблении (см. пункты 5-7).

AG11 Одной из определяющих характеристик производного инструмента является то, что он имеет меньшую первоначальную чистую инвестицию, чем та, которая потребовалась бы для других видов договоров, от которых ожидалась бы аналогичная реакция на изменения рыночных факторов. Опционный контракт соответствует этому определению, поскольку премия меньше инвестиции, требуемой для приобретения лежащего в основе финансового инструмента, с которым связан опцион. Валютный своп, требующий первоначального обмена разными валютами, имеющими равную справедливую стоимость, соответствует определению, поскольку у него нулевая первоначальная чистая инвестиция.

AG12 Стандартная процедура покупки или продажи ведет к возникновению соглашения с фиксированной ценой в период между датой заключения сделки и датой расчетов, которое соответствует определению производного инструмента. Однако в связи с тем, что это соглашение имеет короткий срок действия, оно не признается в качестве производного финансового инструмента. Вместо этого, в настоящем стандарте предусматривается специальный учет таких стандартных договоров (см. пункты 38 и AG53-AG56).

AG12A В определении производного инструмента говорится о нефинансовых переменных, которые не относятся к сторонам по договору. Они включают индекс убытков от землетрясений в определенном регионе и индекс температур воздуха в определенном городе. Нефинансовые переменные, относящиеся к сторонам по договору, включают информацию о том, произошел или не произошел пожар, который повреждает или разрушает актив, принадлежащий стороне по договору. Изменение справедливой стоимости нефинансового актива относится исключительно к владельцу, если справедливая стоимость отражает не только изменения рыночных цен для таких активов (финансовую переменную), но также состояние определенного удерживаемого нефинансового актива (нефинансовую переменную). Например, если гарантия остаточной стоимости определенной автомашины подвергает гаранта риску изменения физического состояния автомашины, то изменение этой остаточной стоимости относится исключительно к владельцу автомашины.

Затраты по сделке

AG13 Затраты по сделке включают в себя вознаграждение и комиссионные, уплаченные агентам (включая работников, действующих в качестве агентов), консультантам, брокерам и дилерам, сборы регулирующих органов и фондовых бирж, а также налоги и сборы за перевод средств. Затраты по сделке не включают в себя премии и скидки по долговым инструментам, затраты на финансирование, внутренние административные расходы или затраты на хранение.

Финансовые активы и финансовые обязательства, предназначенные для торговли

AG14 Торговля в основном отражает активные и часто повторяющиеся операции покупки и продажи, а финансовые инструменты, предназначенные для торговли, главным образом используются с целью получения прибыли от краткосрочных колебаний цен или дилерской маржи.

AG15 Финансовые обязательства, предназначенные для торговли, включают:

(a) обязательства по производным инструментам, которые не учитываются как инструменты хеджирования;

(b) обязательства по поставке финансовых активов, заимствованных продавцом «в короткую» (т.е. предприятием, продающим финансовый актив, который оно взяло взаймы и еще не владеет им);

© финансовые обязательства, которые выпускаются с целью их выкупа в ближайшем будущем (например, котирующийся долговой инструмент, который может быть выкуплен эмитентом в ближайшем будущем в зависимости от изменений в его справедливой стоимости); и

(d) финансовые обязательства, которые являются частью портфеля идентифицированных финансовых инструментов, управление которыми осуществляется совместно и для которых существует свидетельство о недавней схеме поступления краткосрочной прибыли.

Тот факт, что обязательство используется для финансирования торговой деятельности, сам по себе не делает его обязательством, предназначенным для торговли.

Инвестиции, удерживаемые до погашения

AG16 Предприятие не имеет твердого намерения удерживать до наступления срока погашения инвестицию в финансовый актив с фиксированным сроком погашения, если

(a) предприятие намеревается удерживать финансовый актив в течение неопределенного периода;

(b) предприятие готово продать финансовый актив (за исключением тех случаев, когда возникает неповторяющаяся ситуация и предприятие не могло обоснованно предусмотреть ее) в ответ на изменения рыночных процентных ставок или рисков, потребность в денежных средствах, изменения степени доступности и доходности альтернативных инвестиций, изменения в условиях и источниках финансирования или изменения валютного риска; или

© эмитент имеет право произвести расчет по финансовому активу в сумме, которая значительно ниже величины его амортизируемой стоимости.

AG17 Долговой инструмент с переменной процентной ставкой может удовлетворять критериям инвестиций, удерживаемых до погашения. Долевые инструменты не могут являться инвестициями, удерживаемыми до погашения, в связи с тем, что они имеют неопределенный срок обращения (например, обыкновенные акции), либо в связи с тем, что суммы, которые владелец может получить, могут изменяться непредсказуемым образом (например, по опционам на акции, варрантам и аналогичным правам). В отношении определения инвестиций, удерживаемых до погашения, фиксированные или определимые выплаты, а также фиксированный срок погашения означают, что договорное соглашение устанавливает размеры и даты выплат владельцу, например, процентов и основной суммы. Значительный риск неплатежей не препятствует классификации финансового актива в качестве удерживаемого до погашения при условии, что договорные выплаты являются фиксированными или определимыми и выполняются прочие критерии этой классификации. Если условия вечного долгового инструмента предусматривают выплаты процентов на протяжении неопределенного периода, то инструмент не может классифицироваться как удерживаемый до погашения, так как отсутствует срок погашения.

AG18 Финансовый актив, который эмитент может отозвать досрочно, удовлетворяет критериям классификации в качестве инвестиций, удерживаемых до погашения, если владелец собирается и имеет возможность удерживать его до отзыва или погашения, и при этом владельцу удастся возместить практически всю его балансовую стоимость. Право эмитента на отзыв в случае его осуществления всего лишь приближает срок погашения актива. Однако если финансовый актив может быть отозван на основе, которая не позволит владельцу возместить практически всю его балансовую стоимость, то данный финансовый актив не может быть классифицирован как инвестиция, удерживаемая до погашения. При определении возможности возмещения практически всей балансовой стоимости предприятие учитывает выплаченную премию и капитализированные затраты по сделке.

AG19 Финансовый актив с правом обратной продажи (т.е. у владельца есть право требовать от эмитента погашения или выкупа финансового актива до наступления срока погашения) не может быть классифицирован как инвестиция, удерживаемая до погашения, так как плата за право досрочной продажи финансового актива не согласуется с намерением удерживать финансовый актив до наступления срока погашения.

AG20 Справедливая стоимость для большинства финансовых активов является более приемлемым методом оценки, чем амортизированная стоимость. Инвестиции, попавшие в категорию «удерживаемые до погашения», составляют исключение, но только в том случае, если предприятие имеет твердое намерение и возможность удерживать эти инвестиции до срока погашения. Если действия предприятия ставят под сомнение его намерение и возможность удерживать такие инвестиции до срока погашения, то на основании пункта 9 указанное исключение перестает действовать в течение определенного периода времени.

AG21 Маловероятный катастрофический сценарий, такой как массовое изъятие вкладов из банков или другая аналогичная ситуация затрагивающая страховую компанию, не оценивается предприятием при принятии решения о том, имеет ли оно твердое намерение и возможность удерживать инвестицию до срока погашения.

AG22 Продажи до срока погашения могут удовлетворять условиям пункта 9 (и, следовательно, не ставить под вопрос намерение предприятия удерживать другие инвестиции до срока погашения), если они связаны:

(a) со значительным ухудшением платежеспособности эмитента. Например, продажа после снижения кредитного рейтинга внешним рейтинговым агентством не обязательно ставит под вопрос намерение предприятия удерживать другие инвестиции до срока погашения, если снижение рейтинга свидетельствует о значительном ухудшении кредитоспособности эмитента по сравнению с кредитным рейтингом при первоначальном признании. Аналогичным образом, если предприятие использует внутренние рейтинги для оценки рисков, то изменения в таких внутренних рейтингах могут помочь определить тех эмитентов, у которых произошло значительное ухудшение платежеспособности при условии, что используемый предприятием метод присвоения внутренних рейтингов и изменения в этих рейтингах дают последовательный, надежный и объективный показатель кредитоспособности эмитентов. При наличии свидетельств обесценения финансового актива (см. пункты 58 и 59) снижение кредитоспособности часто считается значительным;

(b) изменением в налоговом законодательстве, в результате которого ликвидируется или значительно сокращается статус освобождения от уплаты налогов с процентов по инвестициям, удерживаемым до погашения (но не с изменением в налоговом законодательстве, в соответствии с которым пересматриваются предельные ставки налогов, уплачиваемых с процентного дохода);

© значительным объединением бизнеса или выбытием значительной части активов (например, продажа сегмента), в результате которых становится необходимой продажа или передача удерживаемых до погашения инвестиций в целях сохранения существующей позиции предприятия по процентному риску или соблюдения его политики в отношении кредитного риска (хотя объединение бизнеса и является событием, контролируемым предприятием, изменения в его инвестиционном портфеле, производимые для сохранения позиции по процентному риску или соблюдения политики в отношении кредитного риска, скорее, могут быть логически вытекающими из создавшейся ситуации, чем предполагаемыми заранее);

(d) изменением в законодательстве или требованиях регулирующих органов, в соответствии с которыми значительно меняется состав допустимых инвестиций или максимальный уровень определенных видов инвестиций, в результате чего предприятие вынуждено избавиться от инвестиций, удерживаемых до погашения;

(e) значительным повышением нормативных требований к уровню капитала, в результате чего предприятие вынуждено уменьшить объем инвестиций путем продажи инвестиций, удерживаемых до погашения;

(f) значительным повышением показателей степени риска по удерживаемым до погашения инвестициям, используемых для расчета нормативов капитала с учетом риска.

AG23 Предприятие не имеет очевидной возможности удерживать до погашения инвестицию в финансовый актив с фиксированным сроком погашения, если:

(a) предприятие не имеет доступных финансовых ресурсов для дальнейшего финансирования данной инвестиции до срока погашения; или

(b) деятельность предприятия подвержена законодательным или иным ограничениям, которые могут нарушить его планы относительно удержания финансового актива до срока погашения. (Однако право эмитента на отзыв не обязательно нарушает план предприятия удерживать финансовый актив до погашения – см. пункт AG18.)

AG24 Другие обстоятельства, помимо описанных в пунктах AG16-AG23, также могут указывать на то, что предприятие не имеет твердого намерения или возможности удерживать инвестиции до погашения.

AG25 Предприятие оценивает свои намерения и возможность удерживать до срока погашения инвестиции, отнесенные в категорию «удерживаемые до погашения», не только в момент первоначального признания таких финансовых активов, но и на конец каждого последующего отчетного периода.

Займы и дебиторская задолженность

AG26 Любой непроизводный финансовый актив с фиксированными или определимыми платежами (в том числе заемные активы, торговая дебиторская задолженность, инвестиции в долговые инструменты и депозиты в банках) потенциально может соответствовать определению займов и дебиторской задолженности. Однако финансовый актив, котирующийся на активном рынке (например, котируемый долговой инструмент, см. пункт AG71), не отвечает требованиям для классификации в качестве займа или дебиторской задолженности. Финансовые активы, не соответствующие определению займов и дебиторской задолженности, могут классифицироваться как инвестиции, удерживаемые до погашения, если они удовлетворяют условиям такой классификации (см. пункты 9 и AG16-AG25). При первоначальном признании финансового актива, который классифицируется как заем или дебиторская задолженность, предприятие может определить его в качестве финансового актива, оцениваемого по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, либо в качестве имеющегося в наличии для продажи.

Встроенные производные инструменты (пункты 10-13)___________________

AG27 Если основной договор не содержит установленного или заранее определенного срока погашения и представляет собой остаточную долю в чистых активах предприятия, он имеет экономические характеристики и риски долевого инструмента, при этом встроенный производный инструмент, чтобы рассматриваться как имеющий тесную связь с основным договором, должен обладать характеристиками долевого инструмента, относящимися к тому же самому предприятию. Если основной договор не является долевым инструментом и соответствует определению финансового инструмента, он имеет экономические характеристики и риски долгового инструмента.

AG28 Встроенный неопционный производный инструмент (например, встроенный форвардный контракт или своп) отделяется от основного договора на основе указанных или подразумеваемых основных условий с тем, чтобы он имел нулевую справедливую стоимость при первоначальном признании. Встроенный опционный производный инструмент (например, встроенный опцион на продажу или покупку, «кэп», «флор» или свопцион) отделяется от основного договора на основе указанных условий опциона. Исходная балансовая стоимость основного инструмента устанавливается равной остаточной сумме после выделения встроенного производного инструмента.

AG29 Как правило, множественные встроенные производные инструменты, содержащиеся в одном инструменте, учитываются как один составной встроенный производный инструмент. Однако встроенные производные инструменты, которые классифицируются как капитал (см. МСФО (IAS) 32), учитываются отдельно от инструментов, которые классифицируются как активы или обязательства. Кроме того, если инструмент имеет более одного встроенного производного инструмента и эти производные инструменты подвержены разным рискам, легко отделимы и независимы друг от друга, они учитываются отдельно друг от друга.

AG30 Экономические характеристики и риски встроенного производного инструмента не имеют тесной связи с основным договором (пункт 11(а)) в приведенных ниже примерах. В этих примерах, при допущении, что условия пункта 11(b) и © выполняются, предприятие учитывает встроенный производный инструмент отдельно от основного договора.

(a) Опцион на продажу, встроенный в инструмент, который позволяет владельцу требовать от эмитента выкупа данного инструмента за денежные средства или другие активы, величина которых меняется в зависимости от изменения стоимости или индекса акций или товаров, не имеет тесной связи с основным долговым инструментом.

(b) Опцион на покупку, встроенный в долевой инструмент, который позволяет эмитенту выкупить этот долевой инструмент по определенной цене, с точки зрения владельца не имеет тесной связи с основным долевым инструментом (с точки зрения эмитента, опцион на покупку является долевым инструментом, при условии что он удовлетворяет условиям для такой классификации в соответствии с МСФО (IAS) 32; в этом случае опцион на покупку не входит в сферу применения настоящего стандарта).

© Право или автоматическое условие продления периода, оставшегося до наступления срока погашения по долговому инструменту, не имеет тесной связи с основным долговым инструментом, за исключением случаев, когда в момент продления осуществляется одновременная корректировка до приблизительной текущей рыночной ставки процента. Если предприятие выпускает долговой инструмент, а владелец этого долгового инструмента выпускает опцион на покупку долгового инструмента третьей стороне, эмитент рассматривает этот опцион на покупку как продлевающий период до наступления срока погашения долгового инструмента, при условии что от эмитента можно потребовать участия или содействия в повторном маркетинге долгового инструмента в результате исполнения опциона на покупку.

(d) Индексируемые по акциям проценты или основная сумма долга, встроенные в основной долговой инструмент или в договор страхования, – посредством которых величина процентов или основной суммы долга привязана к стоимости долевых инструментов, – не имеют тесной связи с основным инструментом, так как существуют отличия между рисками, присущими основному инструменту, и рисками встроенного производного инструмента.

(e) Индексируемые по товару проценты или основная сумма долга, встроенные в основной долговой инструмент или в договор страхования, – посредством которых величина процентов или основной суммы долга привязана к цене товара (например, золота), не имеют тесной связи с основным инструментом, так как существуют отличия между рисками, присущими основному инструменту, и рисками встроенного производного инструмента.

(f) Встроенное в конвертируемый долговой инструмент право на конвертацию в долевые ценные бумаги, с точки зрения владельца инструмента, не имеет тесной связи с основным долговым инструментом (с точки зрения эмитента, опцион на конвертацию в долевые ценные бумаги является долевым инструментом и не входит в сферу применения настоящего стандарта, при условии что он удовлетворяет условиям для такой классификации в соответствии с МСФО (IAS)

32).

(g) Опцион на покупку, продажу или возможность досрочного погашения, встроенная в основной долговой договор или договор страхования, не имеет тесной связи с основным договором, за исключением тех случаев, когда:

(i) цена исполнения опциона примерно равна амортизированной стоимости основного долгового инструмента или балансовой стоимости основного договора страхования на каждую дату исполнения опциона; или

(ii) цена исполнения опциона на возможность досрочного погашения возмещает кредитору сумму до приблизительной приведенной стоимости упущенного вознаграждения в оставшийся срок основного договора. Упущенное вознаграждение – это результат заранее оплаченной основной суммы умноженной на разницу в процентных ставках. Разница в процентных ставках – это превышение суммы эффективной ставки процента по основному договору над суммой эффективной ставки процента, которую предприятие получит на дату предоплаты, если оно реинвестирует заранее оплаченную основную сумму в аналогичный договор в оставшийся срок основного договора.

Наличие тесной связи опциона на покупку или продажу с основным долговым договором определяется до отделения компонента капитала конвертируемого долгового инструмента в соответствии с МСФО (IAS) 32.

(h) Не имеют тесной связи с основным долговым инструментом кредитные производные инструменты, встроенные в основной долговой инструмент, которые позволяют одной стороне («выгодоприобретателю») передать кредитный риск по определенному указанному активу, возможно, не находящемуся в его собственности, другой стороне («гаранту»). Такие кредитные производные инструменты позволяют гаранту принять на себя кредитный риск, связанный с указанным активом, не владея им напрямую.

AG31 Примером гибридного инструмента является финансовый инструмент, дающий владельцу право вернуть финансовый инструмент эмитенту в обмен на денежные средства или другие финансовые активы, величина которых меняется в зависимости от изменения индекса акций или товара, который может повышаться или понижаться («инструмент с правом обратной продажи»). За исключением тех случаев, когда при первоначальном признании эмитент классифицирует инструмент с правом обратной продажи в качестве финансового обязательства, оцениваемого по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, он должен отделить встроенный производный инструмент (т.е. индексируемую выплату основной суммы) в соответствии с пунктом 11, так как основной договор является долговым инструментом в соответствии с пунктом AG27, а в соответствии с пунктом AG30^) индексированная выплата основной суммы не имеет тесной связи с основным долговым инструментом. В связи с тем, что выплата основной суммы может увеличиваться или уменьшаться, встроенный производный инструмент является неопционным производным инструментом, стоимость которого индексируется к лежащей в основе переменной.

AG32 В случае с инструментом с правом обратной продажи, который в любое время можно продать обратно эмитенту за денежную сумму, равную пропорциональной доле стоимости чистых активов предприятия (например, паи взаимного инвестиционного фонда открытого типа или некоторые инвестиционные продукты, связанные с паями), эффект разделения встроенного производного инструмента и учета каждого компонента состоит в оценке комбинированного инструмента по сумме погашения, которая подлежала бы оплате на конец отчетного периода, если бы владелец исполнил свое право вернуть инструмент эмитенту.

AG33 Экономические характеристики и риски встроенного производного инструмента имеют тесную связь с экономическими характеристиками и рисками основного договора в следующих далее примерах. В этих примерах предприятие не учитывает встроенный производный инструмент отдельно от основного договора.

(a) Встроенный производный инструмент, в основе которого лежит процентная ставка или индекс процентной ставки, который может изменить сумму процентов, выплачиваемых или получаемых по процентному основному долговому договору или договору страхования, имеет тесную связь с основным договором, кроме случаев, когда расчеты по комбинированному договору могут быть произведены таким образом, что его владелец не сможет возместить практически всю балансовую стоимость своих инвестиций или встроенный производный инструмент может, как минимум, удвоить первоначальную норму доходности владельца по основному договору и привести к норме доходности, по меньшей мере в два раза превышающей рыночную доходность по договорам, имеющим такие же условия, что и основной договор;

(b) Встроенный «флор» или «кэп» процентной ставки по долговому договору или договору страхования тесно связан с основным договором при условии, что в момент выпуска инструмента «кэп» находится на уровне рыночной ставки процента или превышает ее, а «флор» находится на уровне рыночной ставки процента или меньше ее, при этом «кэп» и «флор» не подвержены эффекту рычага (левереджу) по отношению к основному договору. Аналогичным образом условия, включенные в договор на покупку или продажу актива (например, товара), которые устанавливают «кэп» и «флор» цены, подлежащей уплате или получению за этот актив, тесно связаны с основным договором, если «кэп» и «флор» были невыгодными в момент заключения договора и не подвержены эффекту рычага (левереджу);

© Встроенный валютный производный инструмент, который обеспечивает поток выплат процентов или основной суммы, выраженных в иностранной валюте, и встроен в основной долговой инструмент (например, облигация, выраженная в двух валютах), тесно связан с основным долговым инструментом. Такой производный инструмент не отделяется от основного инструмента, поскольку в соответствии с МСФО (IAS) 21 прибыли или убытки от изменения курсов иностранных валют по монетарным статьям требуется признавать в составе прибыли или убытка.

(d) Валютный производный инструмент, встроенный в основной договор, являющийся страховым договором или не являющийся финансовым инструментом (например, договор на покупку или продажу нефинансовой статьи, цена по которому выражена в иностранной валюте), тесно связан с основным договором при условии, что он не подвержен эффекту рычага (левереджу), не содержит признаков опциона и платежи должны быть выражены в одной из следующих валют:

(i) функциональной валюте одной из основных сторон по договору;

(ii) валюте, в которой обычно выражается цена соответствующего приобретаемого или поставляемого товара или услуги в ходе коммерческих операций по всему миру (например, доллар США для операций с сырой нефтью); или

(iii) валюте, которая широко используется в договорах на покупку или продажу нефинансовых статей в экономической среде, в которой совершается операция (например, относительно стабильная и ликвидная валюта, обычно используемая при совершении внутренних и внешнеторговых операций).

(e) Встроенный опцион на досрочное погашение в процентном стрипе или стрипе основной суммы тесно связан с основным договором, при условии, что основной договор (i) первоначально появился в результате отделения права на получение предусмотренных договором денежных потоков по финансовому инструменту, не содержавшему встроенного производного инструмента, и (ii) не содержит каких-либо условий, отсутствующих в первоначальном основном договоре в форме долгового инструмента.

(f) Встроенный производный инструмент в основном договоре аренды тесно связан с основным договором, если встроенный производный инструмент представляет собой (i) индекс, привязанный к инфляции, например, индексирование арендных платежей к индексу потребительских цен (при условии, что аренда не подвержена эффекту рычага (левереджу) и индекс привязан к инфляции в экономической среде, в которой действует предприятие), (ii) условную арендную плату, основанную на соответствующем объеме реализации, или (iii) условную арендную плату, основанную на плавающих ставках процента.

(g) Возможность связывания с единицей, встроенная в основной финансовый инструмент (или основной договор страхования) тесно связана с основным инструментом или основным договором, если платежи, выраженные в единицах, оценены по текущей стоимости единиц, отражающих справедливую стоимость активов фонда. Возможность связывания с единицей является договорным условием, требующим осуществления платежей в единицах внутреннего или внешнего инвестиционного фонда;

(h) Производный инструмент, встроенный в договор страхования, тесно связан с основным договором страхования, если встроенный производный инструмент и основной договор страхования настолько взаимозависимы, что предприятие не может оценить встроенный производный инструмент отдельно (т.е. без рассмотрения основного договора).

Инструменты, содержащие встроенные производные инструменты

AG33A Если предприятие становится стороной гибридного (комбинированного) инструмента, содержащего один или более встроенных производных инструментов, в соответствии с пунктом 11 предприятие обязано идентифицировать любой такой встроенный производный инструмент, оценить необходимость его отделения от основного договора и, применительно к тем инструментам, для которых это необходимо, оценивать производные инструменты по справедливой стоимости при первоначальном признании и впоследствии. Эти требования могут оказаться более сложными или привести к возникновению менее надежных оценок по сравнению с оценкой по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, целиком всего инструмента. По этой причине настоящий стандарт разрешает классифицировать как оцениваемый по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, весь инструмент целиком.

AG33B Такую классификацию может использовать вне зависимости от того, разрешено ли отделение встроенных производных инструментов от основного договора согласно пункту 11 или же нет. Однако пункт 11A не может использоваться для обоснования классификации гибридного (комбинированного) инструмента как оцениваемого по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка, в случаях, предусмотренных пунктом 11A(a) и (b), поскольку это не приводит ни к упрощению учета, ни к повышению надежности информации.

Признание и прекращение признания (пункты 14-42)______________________

Первоначальное признание (пункт 14)

AG34 В соответствии с принципом, содержащимся в пункте 14, предприятие признает все свои договорные права и обязательства по производным инструментам в своем отчете о финансовом положении соответственно как активы и обязательства, за исключением производных инструментов, в результате которых передача финансовых активов не учитывается как продажа (см. пункт AG49). Если передача финансового актива не удовлетворяет критериям прекращения признания, то принимающая сторона не признает переданный актив как принадлежащий ей (см. пункт AG50).

AG35 Ниже следуют примеры применения принципа, изложенного в пункте 14:

(a) безусловная дебиторская и кредиторская задолженность признается как актив или обязательство с момента вступления предприятия в договорные отношения, в результате которых у него возникают юридические права на получение денежных средств или юридическое обязательство выплатить денежные средства;

(b) активы и обязательства, возникающие в результате твердых соглашений на покупку или продажу товаров или услуг, обычно не признаются до тех пор, пока хотя бы одна из сторон не совершит такие действия согласно договору. Например, предприятие, получившее твердый заказ, обычно не признает актив (а предприятие, сделавшее заказ, не признает обязательство) в момент заключения соглашения; вместо этого оно откладывает признание до момента отгрузки, поставки заказанных товаров или оказания услуг. Если твердое соглашение на покупку или продажу нефинансовых статей входит в сферу применения настоящего стандарта в соответствии с пунктами 5-7, то его чистая справедливая стоимость признается как актив или обязательство на дату заключения соглашения (см. пункт © ниже). Кроме того, если ранее непризнанное твердое соглашение определяется в качестве хеджируемой статьи при хеджировании справедливой стоимости, то изменения чистой справедливой стоимости, связанные с хеджируемым риском, признаются как актив или обязательство после начала хеджирования (см. пункты 93 и 94);

© форвардный контракт, входящий в сферу применения настоящего стандарта (см. пункты 2-7), признается как актив или обязательство на дату заключения соглашения, а не на дату проведения расчетов. При заключении форвардного контракта справедливая стоимость прав и обязательств зачастую совпадают, поэтому чистая справедливая стоимость форвардного контракта равна нулю. Если чистая справедливая стоимость прав и обязательств не равна нулю, то контракт признается как актив или обязательство;

(d) опционные контракты, которые входят в сферу применения настоящего стандарта (см. пункты 2-7), признаются в качестве активов или обязательств, когда владелец опциона или выпускающее его лицо становится стороной по договору;

(e) запланированные будущие операции, независимо от вероятности их совершения, не являются активами и обязательствами, так как предприятие не стало стороной по договору.

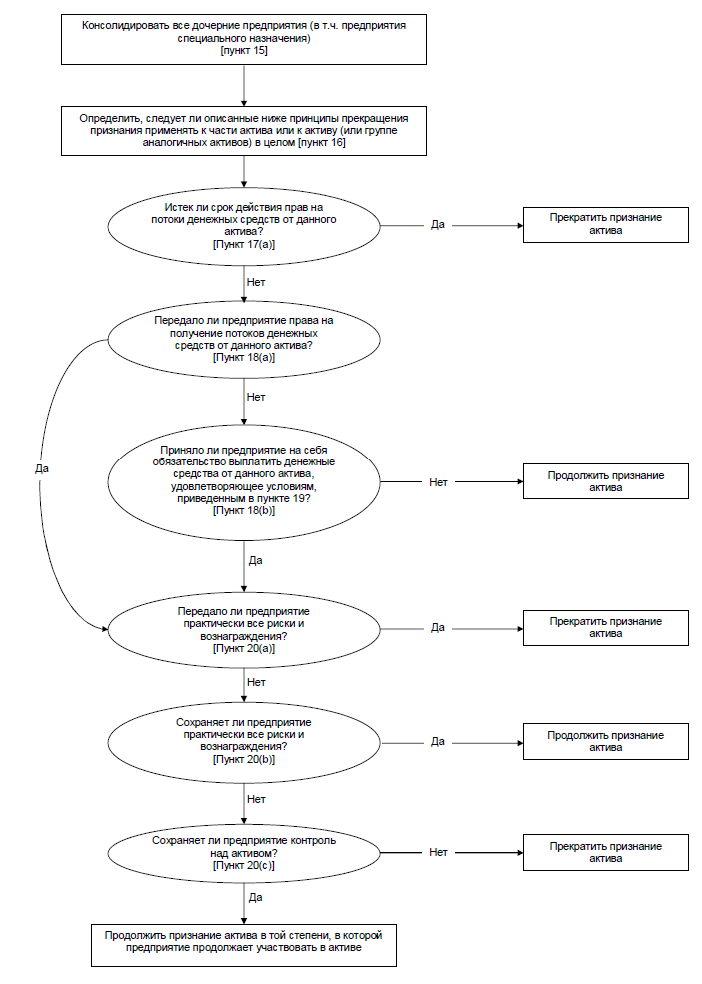

Прекращение признания финансового актива (пункты 15-37)

AG36 Следующая диаграмма иллюстрирует процесс оценки того, нужно ли прекратить признание финансового актива и в какой степени.

Соглашения, в соответствии с которыми предприятие сохраняет договорные права на получение потоков денежных средств от финансового актива, но принимает на себя договорное обязательство выплачивать денежные средства одному или более получателям (пункт 18(b).

AG37 Ситуация, описанная в пункте 18(b) (когда предприятие сохраняет договорные права на получение потоков денежных средств от финансового актива, но принимает на себя договорное обязательство выплачивать эти денежные средства одному или более получателям), возникает, например, в том случае, если предприятие является предприятием специального назначения или трастовой компанией и предоставляет инвесторам бенефициарное участие в принадлежащих ему финансовых активах и обеспечивает обслуживание этих финансовых активов. В таком случае финансовые активы удовлетворяют критериям прекращения признания, если выполняются условия, содержащиеся в пунктах 19 и 20.

AG38 Применяя пункт 19, предприятие может быть, например, создателем финансового актива или может представлять собой группу, включающую в себя консолидированное предприятие специального назначения, которое приобрело финансовый актив и передает денежные потоки несвязанным третьим сторонам-инвесторам.

Оценка передачи рисков и вознаграждений, связанных с владением активом (пункт 20)

AG39 Примерами ситуаций, когда предприятие передало практически все риски и вознаграждения, связанные с владением активом, являются:

(a) безусловная продажа финансового актива;

(b) продажа финансового актива вместе с опционом на его обратную покупку по справедливой стоимости на дату обратной покупки;

© продажа финансового актива вместе с опционом на продажу или покупку с крайне невыгодной ценой исполнения (т.е. опцион имеет настолько невыгодную цену исполнения, что вряд ли она станет выгодной до истечения срока действия опциона).

AG40 Примерами ситуаций, когда предприятие сохранило практически все риски и вознаграждения, связанные с владением активом, являются:

(a) операция продажи с обратной покупкой, когда цена обратной покупки является фиксированной или равна продажной цене плюс доход кредитора;

(b) договор о предоставлении займа в виде ценных бумаг;

© продажа финансового актива вместе со свопом остающегося дохода, который передает рыночный риск обратно предприятию;

(d) продажа финансового актива вместе с опционом на продажу или покупку с очень выгодной ценой исполнения (т.е. опцион имеет настолько выгодную цену исполнения, что вряд ли она станет невыгодной до истечения срока действия опциона);

(e) продажа краткосрочной дебиторской задолженности, при которой предприятие гарантирует принимающей стороне возмещение кредитных потерь, которые могут возникнуть.

AG41 Если предприятие определяет, что в результате передачи оно передало практически все риски и вознаграждения, связанные с владением переданным активом, то оно не признает этот актив снова в будущем периоде, если только оно не приобретет обратно переданный актив в новой операции.

Оценка передачи контроля

AG42 Предприятие не сохраняет контроль над переданным активом, если у принимающей стороны есть практическая возможность продать переданный актив. Предприятие сохраняет контроль над переданным активом, если у принимающей стороны нет практической возможности продать переданный актив. У принимающей стороны есть практическая возможность продать переданный актив, если он продается на активном рынке, поскольку принимающая сторона может обратно купить переданный актив на рынке, если ей нужно вернуть его предприятию. Например, принимающая сторона может иметь практическую возможность продать переданный актив, если у предприятия есть право обратной покупки переданного актива, но принимающая сторона может свободно приобрести передаваемый актив на рынке в случае, если это право будет реализовано. У принимающей стороны нет практической возможности продать переданный актив, если у предприятия есть такое право, но при этом принимающая сторона не может свободно приобрести переданный актив на рынке, если предприятие реализует свое право.

AG43 У принимающей стороны есть практическая возможность продать переданный актив только в случае, если принимающая сторона может продать переданный актив целиком несвязанной третьей стороне и может использовать эту возможность односторонне и не налагая дополнительные ограничения на такую передачу. Важным вопросом является то, что может сделать принимающая сторона на практике, а не какие договорные права имеются у нее в отношении переданного актива или какие существуют договорные запреты. В частности:

(a) договорное право продать переданный актив имеет небольшой практический эффект, если не существует рынка для переданного актива; и

(b) возможность продать переданный актив имеет небольшой практический эффект, если эту возможность нельзя свободно реализовать. По этой причине:

(i) возможность продажи переданного актива принимающей стороной должна быть независимой от действий других сторон (т.е. эта возможность должна быть односторонней);

(ii) у принимающей стороны должна быть возможность продать переданный актив без необходимости добавлять ограничивающие условия к передаче (например, условия, касающиеся того, как обслуживается заемный актив или опцион, дающий принимающей стороне право обратной покупки актива).

AG44 То, что принимающая сторона вряд ли продаст переданный актив, само по себе не означает, что передающая сторона сохранила контроль над переданным активом. Однако если опцион на продажу или гарантия не позволяет принимающей стороне продать переданный актив, то это значит, что передающая сторона сохранила контроль над переданным активом. Например, если опцион на продажу или гарантия являются достаточно ценными, то они не позволяют принимающей стороне продать переданный актив, потому что на практике принимающая сторона не продаст переданный актив третьей стороне, не заключив при этом аналогичный опцион или другие ограничивающие условия. Вместо этого принимающая сторона будет удерживать переданный актив, для того чтобы получать выплаты по гарантии или опциону на продажу. В этих обстоятельствах передающая сторона сохраняет контроль над переданным активом.

Передачи, удовлетворяющие критериям прекращения признания

AG45 Предприятие может сохранить за собой право на часть процентных выплат по переданным активам в качестве компенсации за обслуживание этих активов. Часть процентных выплат, от которой предприятие готово отказаться по истечении срока договора на обслуживание или при его передаче, относится на актив по обслуживанию или на обязательство по обслуживанию. Та часть процентных выплат, от которых предприятие не готово отказаться, является процентным стрипом к получению. Например, если предприятие не готово отказаться ни от каких процентов при окончании или передаче договора на обслуживание, то весь процентный спрэд является дебиторской задолженностью по процентному стрипу. В целях применения пункта 27 справедливая стоимость актива по обслуживанию и дебиторской задолженности по процентному стрипу используется для распределения балансовой стоимости дебиторской задолженности между частью актива, признание которой прекращается, и частью, которая по-прежнему признается. Если не указан размер вознаграждения за обслуживание, или предполагается, что подлежащее получению вознаграждение не будет служить достаточной компенсацией предприятию за обслуживание, то признается обязательство по обслуживанию по справедливой стоимости.

AG46 При оценке справедливой стоимости той части, которую предприятие продолжает признавать, и той части, признание которой прекращается в целях применения пункта 27, в дополнение к пункту 28 предприятие применяет требования оценки справедливой стоимости, изложенные в пунктах 48, 49 и

AG69-AG82.

Передачи, не удовлетворяющие критериям прекращения признания

AG47 Далее следует пример применения принципа, изложенного в пункте 29. Если предоставленная предприятием гарантия по убыткам от невыполнения обязательств по переданному активу не позволяет прекратить признание переданного актива по той причине, что предприятие сохранило практически все риски и вознаграждения, связанные с владением переданным активом, то предприятие продолжает признавать переданный актив целиком, а полученное возмещение признает как обязательство.

Продолжающееся участие в переданных активах

AG48 Ниже приводятся примеры того, как предприятие оценивает переданный актив и связанное с ним обязательство в соответствии с пунктом 30.

Все активы

(a) Если предоставленная предприятием гарантия выплаты убытка от невыполнения обязательств по переданному активу не позволяет прекратить признание переданного актива в той степени, в какой продолжается участие предприятия в этом активе, то переданный актив на дату передачи оценивается по наименьшей величине из (i) балансовой стоимости актива и (ii) максимальной суммы возмещения, полученного при передаче, которую предприятие может быть обязано вернуть («сумма гарантии»). Связанное обязательство первоначально оценивается суммой, равной сумме гарантии плюс справедливая стоимость гарантии (которая обычно равна сумме возмещения, полученного за гарантию). Впоследствии первоначальная справедливая стоимость гарантии признается в составе прибыли или убытка на пропорциональной временной основе (см. МСФО (IAS) 18), а балансовая стоимость актива уменьшается на сумму убытков от обесценения.

Активы, оцениваемые по амортизированной стоимости

(b) Если выпущенное предприятием обязательство по опциону на продажу или имеющееся у него право по опциону на покупку не позволяет прекратить признание переданного актива и предприятие оценивает переданный актив по амортизированной стоимости, то связанное обязательство оценивается по его стоимости (т.е. полученному возмещению), скорректированной с учетом амортизации разницы между этой стоимостью и амортизированной стоимостью переданного актива на дату окончания действия опциона. Например, предположим, что амортизированная стоимость и балансовая стоимость актива на дату передачи равна 98 д.е., а полученное возмещение равно 95 д.е. Амортизированная стоимость актива на дату исполнения опциона будет равна 100 д.е. Первоначальная балансовая стоимость связанного обязательства равна 95 д.е., а разница между 95 д.е. и 100 д.е. признается в составе прибыли или убытка с использованием метода эффективной ставки процента. Если опцион исполняется, разница между балансовой стоимостью связанного обязательства и ценой исполнения признается в составе прибыли или убытка.

Активы, оцениваемые по справедливой стоимости

© Если сохраняемое предприятием право по опциону на покупку не позволяет прекратить признание переданного актива и предприятие оценивает переданный актив по справедливой стоимости, то оно продолжает оценивать его по справедливой стоимости. Связанное обязательство оценивается (i) по цене исполнения опциона за вычетом временной стоимости опциона, если опцион имеет выгодную цену исполнения или нулевую внутреннюю стоимость, или (ii) по справедливой стоимости переданного актива за вычетом временной стоимости опциона, если опцион имеет невыгодную цену исполнения. Корректировка оценки связанного обязательства приводит к тому, что чистая балансовая стоимость актива и связанного обязательства равна справедливой стоимости права по опциону на покупку. Например, если справедливая стоимость базового актива равна 80 д.е., цена исполнения опциона равна 95 д.е. и временная стоимость опциона равна 5 д.е., то балансовая стоимость связанного обязательства будет равна 75 д.е. (80 д.е. – 5 д.е.), а балансовая стоимость переданного актива – 80 д.е. (т.е. его справедливая стоимость).

(d) Если выпущенный предприятием опцион на продажу не позволяет прекратить признание переданного актива и предприятие оценивает переданный актив по справедливой стоимости, то связанное обязательство оценивается по цене исполнения опциона плюс временная стоимость опциона. Оценка актива по справедливой стоимости ограничивается наименьшим значением из справедливой стоимости и цены исполнения опциона, так как предприятие не имеет права на суммы превышения справедливой стоимости переданного актива над ценой исполнения опциона. Это приводит к тому, что чистая балансовая стоимость актива и связанного обязательства равна справедливой стоимости обязательства по опциону на продажу. Например, если справедливая стоимость базисного актива равна 120 д.е., цена исполнения опциона равна 100 д.е. и временная стоимость опциона равна 5 д.е., то балансовая стоимость связанного обязательства будет равна 105 д.е. (100 д.е. + 5 д.е.), а балансовая стоимость актива – 100 д.е. (в данном случае это цена исполнения опциона).

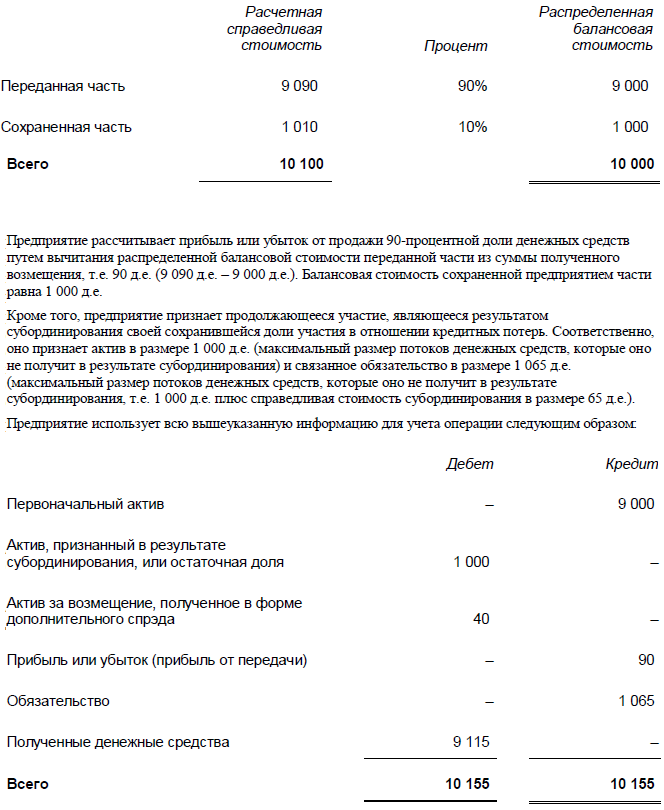

(e) Если «колар» в виде приобретенного опциона на покупку и выпущенного опциона на продажу, не позволяет прекратить признание переданного актива и предприятие оценивает актив по справедливой стоимости, то оно продолжает оценивать этот актив по справедливой стоимости. Связанное обязательство оценивается (i) по суммированному значению цены исполнения опциона на покупку и справедливой стоимости опциона на продажу за вычетом временной стоимости опциона на покупку, если опцион на покупку имеет выгодную цену исполнения или нулевую внутреннюю стоимость, или (ii) по суммированному значению справедливой стоимости актива и справедливой стоимости опциона на продажу за вычетом временной стоимости опциона на покупку, если опцион на покупку имеет невыгодную цену исполнения. Корректировка связанного обязательства приводит к тому, что чистая балансовая стоимость актива и связанного обязательства равна справедливой стоимости опционов, удерживаемых и выпущенных предприятием. Например, предположим, что предприятие передает финансовый актив, который оценивается по справедливой стоимости, и одновременно приобретает опцион на покупку с ценой исполнения 120 д.е. и выпускает опцион на продажу с ценой исполнения 80 д.е. Также предположим, что справедливая стоимость актива на дату передачи равна 100 д.е. Временная стоимость опциона на продажу и опциона на покупку равна 1 д.е. и 5 д.е. соответственно. В данном случае предприятие признает актив в размере 100 д.е. (справедливая стоимость актива) и обязательство в размере 96 д.е. [(100 д.е. + 1 д.е.) – 5 д.е.]. При этом чистая стоимость актива равна 4 д.е., что является справедливой стоимостью опционов, удерживаемых и выпущенных предприятием.

Все передачи

AG49 В той степени, в какой передача финансового актива не удовлетворяет критериям прекращения признания, договорные права или обязательства передающей стороны, связанные с передачей, не учитываются отдельно в качестве производных инструментов, если признание производного инструмента и переданного актива или обязательства, возникшего в результате передачи, привело бы к повторному признанию тех же прав или обязательств. Например, опцион на покупку, сохраняемый передающей стороной, может не позволить учесть передачу финансового актива в качестве продажи. В таком случае опцион на покупку не признается отдельно в качестве актива, являющегося производным инструментом.

AG50 В той степени, в какой передача финансового актива не удовлетворяет критериям прекращения признания, принимающая сторона не признает переданный актив как принадлежащий ей. Принимающая сторона прекращает признание денежного или другого выплаченного возмещения и признает дебиторскую задолженность от передающей стороны. Если передающая сторона имеет как право, так и обязательство вновь приобрести контроль над всем переданным активом за фиксированную сумму (например, в соответствии с договором на обратную покупку), то принимающая сторона может учитывать свою дебиторскую задолженность как заем или дебиторскую задолженность.

Примеры

AG51 Представленные ниже примеры иллюстрируют применение принципов прекращения признания, изложенных в настоящем стандарте.

(a) Договоры обратной покупки и предоставление ценных бумаг взаймы. Если финансовый актив продается согласно договору, предусматривающему его обратную покупку по фиксированной цене или по продажной цене плюс доход кредитора, или если он передан взаймы в соответствии с договором, предусматривающим его возвращение передающей стороне, то его признание не прекращается, так как передающая сторона сохраняет практически все риски и вознаграждения, связанные с владением активом. Если принимающая сторона получает право продать или заложить актив, то передающая сторона реклассифицирует этот актив в своем отчете о финансовом положении, например, как актив, предоставленный взаймы, или как дебиторскую задолженность по обратной покупке.

(b) Договоры РЕПО и предоставление ценных бумаг взаймы – практически идентичные активы. Если финансовый актив продается согласно договору, предусматривающему обратную покупку того же или практически идентичного актива по фиксированной цене или по продажной цене плюс доход кредитора, или если финансовый актив получен взаймы либо предоставлен взаймы в соответствии с договором, предусматривающим возвращение того же самого или практически идентичного актива передающей стороне, то его признание не прекращается, так как передающая сторона сохраняет практически все риски и вознаграждения, связанные с владением активом.

© Договоры РЕПО и предоставление ценных бумаг взаймы – право на замещение. Если договор об обратной покупке по фиксированной цене или цене, равной продажной цене плюс доход кредитора, или аналогичная операция по предоставлению ценных бумаг взаймы дает принимающей стороне право замещать активы, которые аналогичны переданному активу и имеют такую же справедливую стоимость на дату обратной покупки, то признание актива, проданного или предоставленного взаймы в рамках операции обратной покупки или предоставления взаймы ценных бумаг, не прекращается, так как передающая сторона сохраняет практически все риски и вознаграждения, связанные с владением активом.

(d) Преимущественное право обратной покупки по справедливой стоимости. Если предприятие продает финансовый актив и сохраняет только право преимущественной обратной покупки переданного актива по справедливой стоимости в случае, если принимающая сторона впоследствии будет продавать его, то предприятие прекращает признание этого актива, поскольку оно передало практически все риски и вознаграждения, связанные с владением активом.

(e) Операция фиктивной продажи. Обратная покупка финансового актива вскоре после того, как он был продан, иногда называется фиктивной продажей. Такая обратная покупка не мешает прекращению признания при условии, что первоначальная операция удовлетворяла критериям прекращения признания. Однако если договор о продаже финансового актива заключается одновременно с договором об обратной покупке того же актива по фиксированной цене или по продажной цене плюс доход кредитора, то признание этого актива не прекращается.

(f) Опционы на продажу и опционы на покупку с очень выгодной ценой исполнения. Если переданный финансовый актив может быть отозван передающей стороной и опцион на покупку имеет очень выгодную цену исполнения, то передача не удовлетворяет критериям прекращения признания, так как передающая сторона сохранила практически все риски и вознаграждения, связанные с владением активом. Аналогичным образом, если финансовый актив может быть возвращен принимающей стороной и опцион на продажу имеет очень выгодную цену исполнения, то передача не удовлетворяет критериям прекращения признания, так как передающая сторона сохранила практически все риски и вознаграждения, связанные с владением активом.

(g) Опционы на продажу и опционы на покупку с очень невыгодной ценой исполнения. Признание финансового актива, который передается с условием заключения только опциона на продажу, удерживаемого принимающей стороной, или опциона на покупку, удерживаемого передающей стороной, которые имеют очень невыгодную цену исполнения, прекращается. Это происходит, потому что передающая сторона передала практически все риски и вознаграждения, связанные с владением активом.

(h) Свободно обращающиеся на рынке активы, при наличии опциона, цена исполнения которого не является очень выгодной или очень невыгодной. Если предприятие владеет опционом на покупку актива, который свободно обращается на рынке, и цена исполнения этого опциона не является очень выгодной или очень невыгодной, то признание этого актива прекращается. Это происходит, потому что предприятие (i) не сохранило и не передало практически все риски и вознаграждения, связанные с владением активом, и (ii) не сохранило контроль. Однако если актив не обращается свободно на рынке, прекращение признания не производится в пределах суммы актива, в отношении которого заключен опцион на покупку, так как предприятие сохранило контроль над активом.