Данной статьей мы, с вашего позволения, продолжаем небольшую серию публикаций, посвященных внедрению международных стандартов финансовой отчетности в Африке, поскольку имеем все основания полагать, что данная тема в русскоязычных изданиях сегодня освящена довольно слабо, а мы на GAAP.RU не любим пробелы в чем бы то ни было. Первая статья цикла доступна по этой ссылке. Автором оригинальных статей является наш знакомый эксперт Соломон Зори (Solomon George Zori), в настоящее время – соискатель ученой степени в области бухгалтерского учета и налогообложения в Обществе научных исследований имени Макса Планка Университета Кельна (Германия). Перевод: GAAP.RU

Данной статьей мы, с вашего позволения, продолжаем небольшую серию публикаций, посвященных внедрению международных стандартов финансовой отчетности в Африке, поскольку имеем все основания полагать, что данная тема в русскоязычных изданиях сегодня освящена довольно слабо, а мы на GAAP.RU не любим пробелы в чем бы то ни было. Первая статья цикла доступна по этой ссылке. Автором оригинальных статей является наш знакомый эксперт Соломон Зори (Solomon George Zori), в настоящее время – соискатель ученой степени в области бухгалтерского учета и налогообложения в Обществе научных исследований имени Макса Планка Университета Кельна (Германия). Перевод: GAAP.RU

По состоянию на данный момент уже около120 стран во всем мире приняли у себя международные стандарты. Есть мнение, что к 2014 году число стран, уже внедривших или осуществивших конвергенцию, либо планирующих это сделать в ближайшем будущем, увеличится до 200 – и сделают они это после самых крупных рынков капиталов мира (таких как США, например, объявивших о своих планах по завершению конвергенции для публичных компаний к 2014 году*). Уже давно американские регуляторы фондового рынка (Комиссия по ценным бумагам и биржам) сняли требование о дополнительном устранении различий в отчетности по МСФО по сравнению с US GAAP для иностранных компаний, желающих листинга на американских биржах.

Долгое время весьма распространенной была идея, что МСФО на самом деле подходят далеко не каждой экономике. Сторонники международных стандартов ссылались на улучшенную сопоставимость финансовой информации, более прозрачную финансовую отчетность и более качественное корпоративное управление, а также улучшенное регулирование рынков капитала, снижение его стоимости, качественный менеджмент международных операций, и так далее – этот список можно продолжать еще долго. Но на другой стороне баррикад есть скептики, которые утверждают, что вовсе не стандарты отчетности определяют бухучет в стране, а, скорее, институциональные особенности каждой конкретной экономики. Действительно, есть свидетельства, что МСФО предоставляют более качественную информацию по сравнению с местными, национальными ПБУ – это выглядит само по себе убедительным, только нужно помнить и о том, что международные стандарты просто не подходят государствам, в настоящее время отчаянно борющимся с проблемой бедности.

В данной статье я хотел бы продолжить эти рассуждения применительно к Гане. По мере написания статьи я постоянно помнил о практикующих бухгалтерах, инвесторах, менеджерах, да и простых студентах [1]. В 2007 году Министерство финансов и экономического планирования объявило о том, что все публичные компании, банки и страховые компании Ганы должны будут перейти на МСФО при составлении финансовой отчетности за период, оканчивающийся 31 декабря того же! года. Однако в результате (вполне понятных – GAAP.RU) технических затруднений многие компании не смогли полностью выполнить официальные требования и выпустили свою дебютную международную отчетность только в 2008 году.

Прежде чем я продолжу, небольшой исторический обзор того, к чему Гана пришла в плане МСФО к сегодняшнему дню. В 2005 году Институт сертифицированных присяжных бухгалтеров Ганы (который по существу является разработчиком стандартов в стране) стал полноправным членом Международной федерации бухгалтеров (IFAC). Будучи членом, Институт уже обязан последовать рекомендациям IFAC и внедрить международные стандарты финансовой отчетности в своей юрисдикции. Всем этим событиям предшествовало более раннее исследование Всемирного банка, посвященное стандартам и кодексам Ганы. Принимая во внимание общемировые бизнес-тренды, в том своем отчете Всемирный банк настоятельно порекомендовал проведение бухгалтерской реформы для повышения доверия к местному рынку со стороны инвесторов. По сути, эти два основных события и сыграли роль триггеров для принятия МСФО в Гане, но они не объясняют того факта, почему Гана внедрила у себя все международные стандарты без дополнительных исключений и сделала это, прямо скажем, в несколько поспешной манере. С учетом относительно небольшого размера этого государства и нехватки финансовых ресурсов на моделирование своих собственных стандартов решение внедрить все МСФО без исключений и промедлений может, и выглядит рациональным из соображений осторожности. К сожалению, это было сделано все же слишком быстро в сравнении даже с более крупными развивающимися рынками, такими как Бразилия, Россия, Нигерия, Индия и Канада, которые все еще раздумывают над возможностью принятия МСФО или проведения конвергенции одновременно с обширными консультациями относительно применимости тех или иных международных стандартов для их экономик.

По состоянию на сегодняшний день Гану можно отнести к 15 африканским государствам, которые так или иначе внедрили у себя МСФО. Среди таковых: Ботсвана, Египет, Эфиопия, Кения, Лесото, Малави, Маврикий, Мозамбик, Намибия, Сьерра-Леоне, ЮАР, Танзания, Зимбабве, Свазиленд и Уганда. Однако конкретно в западноафриканском регионе Гана является единственным таким государством – кроме разве что Нигерии, и то условно, потому как сегодня она проводит консультации относительно внедрения МСФО в 2012 году. Нельзя не признать, что это все же положительный сдвиг в сторону качественной отчетной практики.

Так-то оно, может, и так, однако в одном из недавних отчетов от Совета по МСФО (IASB) говорится, что скорость развития фондового рынка страны в действительности не зависит от того, внедрили там МСФО или нет. Сейчас мне представляется интересным задать следующий вопрос, который напрашивается сам собой: а почему мы не видим повсеместного внедрения международных стандартов хотя бы в той же Африке? Франкоговорящие страны на севере от Сахары пытаются сохранить свою культуру, придерживаясь французских национальных стандартов финансовой отчетности. Эта группа стран включает (но не ограничивается ими) следующие государства: Того, Бенин, Чад, Кот д’Ивуар, Буркина Фасо, Нигерийская Ливия, Камерун, Габон, Демократическая республика Конго, Марокко, Сенегал, Гвинея Конакри, Судан, Мадагаскар, Нигер, Бурунди, Кабо-Верде, Республика Конго, Коморские острова и Центральная Африканская Республика. Согласно одному из основных аргументов критиков МСФО, международные стандарты не применимы к странам третьего мира. Перейра (Perera, 1989) утверждает, что прямой перенос навыков и технологий из стран англо-американского мира может и не сработать, поскольку они культурно чужеродны или нефункциональны в условиях других стран. В этой связи я еще раз поставлю все тот же злободневный вопрос: почему мы считаем, что принятие МСФО в Гане – полное, притом без тщательной бухгалтерской реформы – должно улучшить качество финансовой отчетности?

Одна из недавних публикаций IASB показала, что африканский континент в целом мало-помалу принимает саму идею МСФО. В этом отчете некий Zubaidur Rahman (один из экспертов Всемирного банка) утверждает, что на сегодняшний день какого-то сопротивления по отношению к международным стандартам в мире уже не осталось. Чего он никак не упоминает, так это того, насколько в действительности релевантны МСФО по отношению к африканскому континенту. Ведь если отбросить ЮАР, которая уже давно обозначила свою ярую приверженность международным стандартам, большинство африканских стран даже толком не задокументировали преимущества, которые они получили (если получили) от перехода на международную отчетность. Да и в Южноафриканской республике, если подумать, долгое время были сильные оппозиционные настроения, что вылилось в продолжительную конвергенцию национальных стандартов ЮАР и, собственно, МСФО. В общем и целом, ход развития событий там не дает причин удивляться тому факту, что ЮАР сегодня единолично представляет собой весь африканский континент в Совете МСФО и остается единственной страной этого региона, способной участвовать в финансировании деятельности IASB. Так, согласно отчету за 2010 год ЮАР внесла £45.112 годовых.

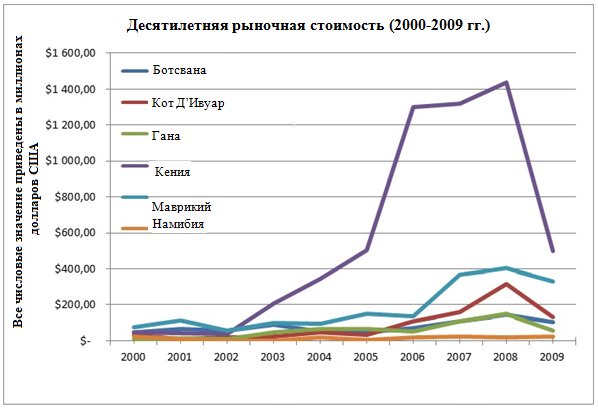

Я воспользовался случаем и проанализировал рыночные факторы в качестве возможных катализаторов принятия МСФО. Фондовая биржа Ганы (Ghana Stock Exchange – GSE), вообще говоря, является довольно стабильным рынком Африки. Последние же данные Всемирного банка уже относят GSE к «середнякам».

Источник: расчеты автора статьи на основе данных Всемирного банка

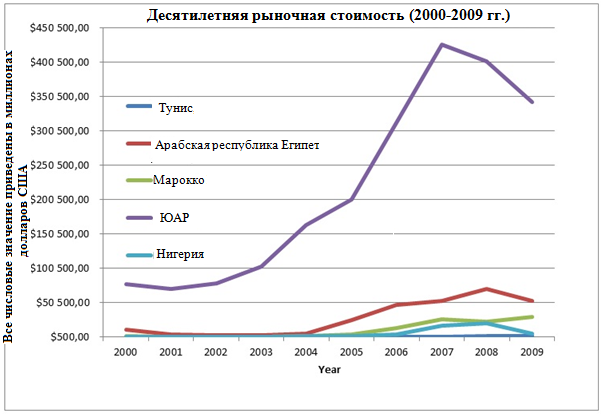

Хотя результаты ее деятельности и неплохие, все же Фондовая биржа Ганы не может сравняться с другими, более крупными фондовыми рынками. Здесь мне хотелось бы сгруппировать верхнюю пятерку фондовых рынков Африки, чтобы продемонстрировать сравнительную потребность в финансовой информации среди компаний-участников торгов. На первой диаграмме хорошо видно, что Кения, Маврикий и Кот д’Ивуар, безусловно, сегодня являются более крупными по сравнению с GSE. Заметим, что все страны на этой схеме внедрили либо завершили конвергенцию с МСФО – ну или хотя бы разрешают использование международных стандартов по желанию. Данные из Кении свидетельствуют, что это государство идеологически следует за ЮАР, в результате чего распространение МСФО тут выше, чем у других стран пятерки. Тунис и Марокко обладают крупными рынками, но никаких конкретных планов на МСФО у них нет. Из Египта приходят смешанные данные касательно влияния международных стандартов на фондовый рынок, хотя стандарты там приняли вот уже десять лет как. Как оказывается, даже сегодня академические исследователи не могут прийти к общему знаменателю, что же именно является причиной внедрения МСФО в каждом конкретном случае – в действительности ли это информационные потребности, или же все объясняется банальными политическими мотивами.

Источник: расчеты автора статьи на основе данных Всемирного банка

Пристальный взгляд на Гану

Как мы говорили выше, МСФО в Гане вступили в силу в 2007 году и стали обязательными для всех публичных компаний с биржевым листингом, банков и страховых компаний. Сюда, однако, не вошли сельхозбанки (Rural Banks) и инвестиционно-консалтинговые фирмы, но даже с учетом этого быстро стало ясно, что компании физически не успевают к первому «дедлайну» – 31 декабря 2007 года. В результате очень многие представили первую международную отчетность на год позже, 31 декабря 2008-го. Лично мне не известно ни об одной компании, которая продолжала бы «сопротивляться» МСФО после того, как они стали обязательными. Однако нужно отметить, что еще задолго до этого момента, когда международные стандарты еще были добровольными, некоторые компании в Гане уже тогда их использовали просто потому, что так делали их материнские организации.

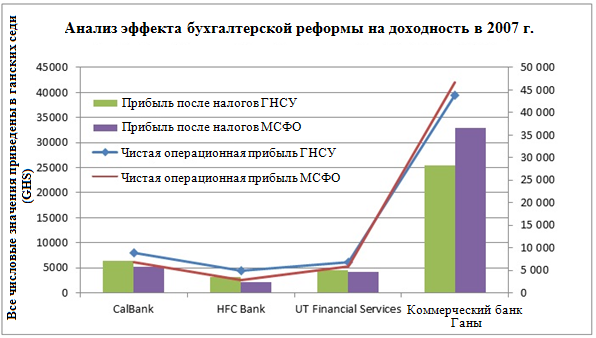

Анализ показателей прибыли четырех выбранных для этого банках показывает, что, помимо Коммерческого банка Ганы, практически все остальные из моей выборки продемонстрировали рекордное снижение как операционной прибыли, так и прибыли после налогов. Одна причина является для этого весьма очевидной: дело в том, что учет банковских комиссионных вознаграждений был весьма произвольным по национальным стандартам учета Ганы (далее – ГНСУ). В соответствии с прежними стандартами все, что делали банки (в основном) – это ставили в отчет о доходах все комиссионные за обязательства по ссудам все зависимости от срока их действия. В конце концов это привело к тому, что во фронт-офисах банков образовались большие объемы прибыли, которые они даже не могли связать ни с чем конкретным – будет ли ссуда вообще затребована или нет. Вот пример. Некий банк «А» дает ссуду в 10 000 седи (национальная валюта Ганы – Gh¢) под процентную ставку 10% на 5 лет. Комиссионное вознаграждение банка составит 1 000 Gh¢ , и оно затем будет отражено в отчете о доходах вне зависимости от того, выплатит ли кредитуемая сторона эту сумму с процентами через пять лет или нет. В отличие от МСФО, банки по национальной системе стандартов должны были распределять комиссионные за обязательства по ссудам равномерно по годам действия ссуды. В данном случае, например, 200 Gh¢ каждый год будет отражаться в отчете о доходах в качестве комиссии. В некоторых случаях, правда, стандарты требовали, чтобы процентные ставки по кредиту время от времени пересматривались, дабы резервы на случай невыплаты кредита отражались адекватно. Многим банкам после перехода на МСФО пришлось списать колоссальные суммы комиссионных за свои обязательства по ссудам.

Источник: Собственные расчеты автора статьи на основе финансовой отчетности компаний

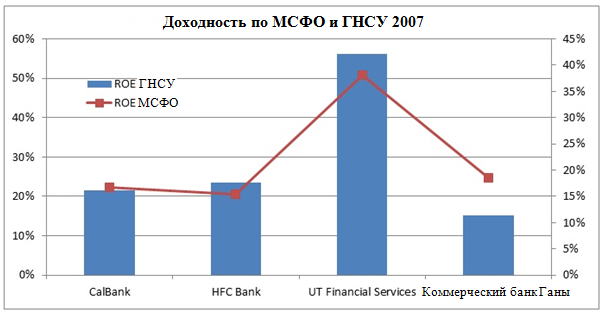

Итак, чистый эффект хорошо отражен в качестве доходности на капитал за один и тот же период до и после перехода на международные стандарты. Однако нужно быть предельно осторожными с выводами, ибо более высокая доходность на капитал совершенно не обязательно означает более качественную отчетность.

Источник: Собственные расчеты автора статьи на основе финансовой отчетности компаний

Забегая чуть вперед, заметим, что для многих финансовых институтов одной из главных проблем с внедрением МСФО в Гане стало использование справедливой стоимости (пожалуйста, не пропустите мою следующую работу по этой теме!). Похоже на то, что сейчас особенно проблемным является применения справедливой стоимости в отношении правительственных ценных бумаг. Актуальными остаются рекомендации Комиссии по ценным бумагам и биржам (скорее всего, имеется в виду местная организация, не SEC– GAAP.RU) и бухгалтерским регуляторам поторопиться с четким руководством по определению справедливой стоимости.

В заключение остается констатировать, что пока что рано будет утверждать, принесла ли международная отчетность выгоду нации, поскольку Гана сегодня по-прежнему продирается через большое число, казалось бы, тривиальных бухгалтерских вопросов, которые, тем не менее, формируют бухгалтерскую систему и определяют ее качество. Хорошей рекомендацией в этой связи является критический пересмотр Корпоративного кодекса, решение проблем с корпоративным управлением, наделение большими полномочиями арбитражных судов, но прежде всего, конечно же – реформа бухгалтерского образования.

*Статья была написана в августе прошлого года, по причине чего отдельные утверждения на данный момент уже несколько устарели. Ситуация с США, как известно, по-прежнему неясна. Россия (о ней зайдет речь чуть позже) к сегодняшнему дню уже более-менее определилась со своим курсом относительно МСФО, а вот Индия все еще на перепутье – GAAP.RU

[1] Специально тем, у кого к данной теме имеется академический интерес, автор статьи Соломон Зори рекомендует обратить пристальное внимание на другую свою публикацию, которая уже будет касаться непосредственно качества финансового учета в Гане. Следите за нашими обновлениями – GAAP.RU