Международный стандарт финансовой отчетности (IFRS) 1 «Первое применение международных стандартов финансовой отчетности»

Цель________________________________________________________________

1 Цель настоящего МСФО (IFRS) – обеспечить, чтобы первая финансовая отчетность предприятия по МСФО (IFRS) и его промежуточная финансовая отчетность за часть периода, охватываемого этой финансовой отчетностью, содержала высококачественную информацию, которая:

(a) является прозрачной для пользователей и сопоставимой со всеми другими представленными периодами;

(b) обеспечивает приемлемую отправную точку для бухгалтерского учета согласно Международным стандартам финансовой отчетности (IFRS); и

© затраты на подготовку которой не превышают выгод для пользователей.

Сфера применения____________________________________________________

2 Предприятие должно применять настоящий стандарт МСФО (IFRS):

(a) в первой финансовой отчетности по МСФО (IFRS); и

(b) в любой промежуточной финансовой отчетности, если таковая имеется, представляемой согласно МСФО (IAS) 34 «Промежуточная финансовая отчетность» за часть периода, охватываемого первой финансовой отчетностью по МСФО (IFRS).

3 Первой финансовой отчетностью предприятия по МСФО (IFRS) является первая годовая финансовая отчетность, в которой предприятие принимает Международные стандарты финансовой отчетности (IFRS), четко и безоговорочно заявляя в такой финансовой отчетности о ее соответствии МСФО (IFRS). Финансовая отчетность по МСФО (IFRS) является первой финансовой отчетностью предприятия по МСФО (IFRS), если, например, предприятие:

(a) представляло финансовую отчетность, за самый последний предшествующий период:

(i) согласно национальным требованиям, которые соответствуют Международным стандартам финансовой отчетности (IFRS) не во всех отношениях;

(ii) в соответствии с Международными стандартами финансовой отчетности (IFRS) во всех отношениях, кроме того факта, что финансовая отчетность не содержала четкого и безоговорочного заявления о том, что она соответствует Международным стандартам финансовой отчетности (IFRS);

(iii) содержащую четкое и безоговорочное заявление о том, что она соответствует некоторым, но не всем МСФО (IFRS);

(iv) согласно национальным требованиям, не соответствующим Международным стандартам финансовой отчетности (IFRS) c использованием некоторых отдельных МСФО (IFRS) для учета статей, по которым не существовало национальных требований; или

(v) согласно национальным требованиям, с включением сверки некоторых сумм с суммами, определенными согласно Международным стандартам финансовой отчетности (IFRS);

(b) подготовило финансовую отчетность согласно Международным стандартам финансовой отчетности (IFRS) только для внутреннего пользования, не сделав ее доступной собственникам предприятия или любым другим внешним пользователям;

© подготовило пакет отчетности согласно Международным стандартам финансовой отчетности (IFRS) для целей консолидации без подготовки полного комплекта финансовой отчетности, как определено в МСФО (IAS) 1 «Представление финансовой отчетности» (в редакции 2007 г.); или

(d) не представляло финансовую отчетность за предыдущие периоды.

4 Настоящий стандарт МСФО (IFRS) применяется, когда предприятие впервые применяет Международные стандарты финансовой отчетности (IFRS). Он не применяется, если, например, предприятие:

(a) прекращает представление финансовой отчетности согласно национальным требованиям, если оно до этого представило наряду с такой отчетностью также и другой комплект финансовой отчетности, содержащий четкое и безоговорочное заявление о соответствии Международным стандартам финансовой отчетности (IFRS);

(b) представляло финансовую отчетность за предыдущий год согласно национальным требованиям, и эта финансовая отчетность содержала четкое и безоговорочное заявление о соответствии Международным стандартам финансовой отчетности (IFRS); или

© представляло финансовую отчетность за предыдущий год, в которой содержалось четкое и безоговорочное заявление о соответствии Международным стандартам финансовой отчетности (IFRS), даже если в отношении этой финансовой отчетности было составлено аудиторское заключение с оговоркой.

5 Настоящий стандарт не применяется к изменениям в учетной политике, сделанным предприятием, уже применяющим Международные стандарты финансовой отчетности (IFRS). Такие изменения являются предметом:

(a) требований по изменениям в учетной политике, содержащимся в МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»; и

(b) специальных требований переходного периода, содержащихся в других МСФО (IFRS).

Признание и оценка

Начальный отчет о финансовом положении по МСФО (IFRS)

6 Предприятие должно подготовить и представить начальный отчет о финансовом положении по

МСФО (IFRS) на дату перехода на МСФО (IFRS). Это является начальной точкой для подготовки финансовой отчетности предприятия в соответствии с МСФО (IFRS).

Учетная политика

7 Предприятие должно использовать единую учетную политику при подготовке начального отчета о финансовом положении по МСФО (IFRS) и во всех периодах, представленных в его первой финансовой отчетности по МСФО (IFRS). Эта учетная политика должна соответствовать всем МСФО (IFRS), действующим на конец первого отчетного периода, по которому предприятие составляет отчетность по МСФО (IFRS), кроме случаев, оговоренных в пунктах 13-19 и приложениях В-Е.

8 Предприятие не должно применять другие версии МСФО (IFRS), действовавшие ранее. Предприятие может применять новый МСФО (IFRS), который еще не стал обязательным к применению, если разрешается его досрочное применение.

Пример: Последовательное применение последней версии МСФО (IFRS)

Исходная информация

Конец первого отчетного периода, по которому предприятие А составляет отчетность по МСФО (IFRS) – 31 декабря 20Х5 г. Предприятие А решает представлять сравнительную информацию в этой финансовой отчетности только за один год (см. пункт 21). Следовательно, датой его перехода на Международные стандарты финансовой отчетности (IFRS) является начало рабочего дня 1 января 20Х4 г. (или также конец рабочего дня 31 декабря 20Х3 г.). Предприятие А ежегодно представляло финансовую отчетность согласно его предыдущим ОПБУ на 31 декабря каждого года вплоть до 31 декабря 20Х4 г. включительно.

Пример: Последовательное применение последней версии МСФО (IFRS)

Применение требований

Предприятию А следует применять МСФО (IFRS), действующие для периодов, заканчивающихся 31 декабря 20Х5 г.:

(a) при подготовке и представлении своего начального отчета о финансовом положении по МСФО (IFRS) на 1 января 20Х4 г.; и

(b) при подготовке и представлении своего отчета о финансовом положении на 31 декабря 20Х5 г. (включая сравнительные суммы по состоянию на 31 декабря 20Х4 г.), отчета о совокупном доходе, отчета об изменениях в капитале и отчета о движении денежных средств за год, закончившийся 31 декабря 20Х5 г. (включая сравнительные суммы за 20Х4 г.) и раскрытия (включая сравнительную информацию за 20Х4 г.).

Если новый МСФО (IFRS) еще не стал обязательным, но его раннее применение разрешается, то предприятию А разрешается, но от него не требуется, применять этот стандарт в своей первой финансовой отчетности по МСФО (IFRS).

9 Условия переходного периода в других МСФО (IFRS) применяются к изменениям в учетной политике, сделанным предприятием, уже применяющим МСФО (IFRS); они не используются предприятием, впервые применяющим МСФО (IFRS), при переходе на МСФО (IFRS), кроме случаев, оговоренных в приложениях В-Е.

10 Кроме случаев, описанных в пунктах 13-19 и приложениях В-Е, предприятие должно в своем начальном отчете о финансовом положении по МСФО (IFRS):

(a) признавать все активы и обязательства, признание которых требуется в МСФО (IFRS);

(b) не признавать статьи в качестве активов или обязательств, если МСФО (IFRS) не разрешают такое признание;

© реклассифицировать статьи, признанные предприятием согласно предыдущим ОПБУ как один вид активов, обязательств или компонентов капитала, но являющиеся другим видом активов, обязательств или компонентов капитала согласно Международным стандартам финансовой отчетности (IFRS); и

(d) применять МСФО (IFRS) при оценке всех признанных активов и обязательств.

11 Учетная политика, применяемая предприятием при подготовке начального отчета о финансовом положении по МСФО (IFRS), может отличаться от учетной политики, применяемой им на ту же дату при использовании предыдущих ОПБУ. Следовательно, корректировки возникают в результате событий и операций, имевших место до даты перехода на Международные стандарты финансовой отчетности (IFRS). Поэтому предприятие должно признавать эти корректировки непосредственно в нераспределенной прибыли (или, если это уместно, в другой категории капитала) на дату перехода на МСФО (IFRS).

12 Настоящий МСФО (IFRS) устанавливает две категории исключений из принципа обязательного соответствия начального отчета о финансовом положении по МСФО (IFRS) каждому стандарту МСФО (IFRS):

(a) пункты 14-17 и приложение В запрещают ретроспективное применение некоторых аспектов других МСФО (IFRS);

(b) Приложения С-Е освобождают от некоторых требований других МСФО (IFRS).

Исключения ретроспективного применения в других МСФО (IFRS)

13 Настоящий МСФО (IFRS) запрещает ретроспективное применение некоторых аспектов других МСФО. Эти исключения изложены в пунктах 14-17 и Приложении В.

Расчетные оценки

14 Расчетные оценки предприятия согласно Международным стандартам финансовой отчетности (IFRS) на дату перехода на МСФО (IFRS) должны соответствовать расчетным оценкам, сделанным на ту же дату согласно предыдущим ОПБУ (после корректировок, отражающих разницу в учетных политиках), если не существует объективного свидетельства, что такие расчетные оценки были ошибочными.

15 Предприятие может получить информацию после даты перехода на МСФО (IFRS) о расчетных оценках, которые оно сделало согласно предыдущим ОПБУ. Согласно пункту 14 предприятие должно учитывать получение этой информации таким же образом, как и некорректирующие события после отчётного периода согласно МСФО (IAS) 10 «События после окончания отчетного периода». Например, допустим, что дата перехода предприятия на МСФО (IFRS) – 1 января 20Х4 г., и новая информация на 15 июля 20Х4 г. требует пересмотра расчетной оценки, сделанной согласно предыдущим ОПБУ на 31 декабря 20Х3 г. Предприятие не должно отражать эту новую информацию в своем начальном отчете о финансовом положении по МСФО (IFRS) (за исключением случаев, когда расчетные оценки нуждаются в корректировке на разницы в учетных политиках или существует объективное свидетельство того, что расчетные оценки были ошибочными.) Взамен этого предприятие должно отражать эту новую информацию в своем отчете о прибылях и убытках (или, если это уместно, в качестве прочего совокупного дохода) за год, заканчивающийся 31 декабря 20Х4 г.

16 Предприятию может понадобиться произвести расчетные оценки согласно МСФО (IFRS) на дату перехода на МСФО (IFRS), которые не требовались на эту дату согласно предыдущим ОПБУ. Для достижения соответствия с МСФО (IAS) 10 эти расчетные оценки согласно Международным стандартам финансовой отчетности (IFRS) должны отражать условия, существовавшие на дату перехода на Международные стандарты финансовой отчетности (IFRS). В частности, на дату перехода на МСФО (IFRS) расчетные оценки рыночных цен, процентных ставок или обменных курсов иностранных валют должны отражать рыночные условия на эту дату.

17 Пункты 14-16 применяются к начальному отчету о финансовом положении по МСФО (IFRS). Они также применяются к сравнительному периоду, представленному в первой финансовой отчетности предприятия по МСФО (IFRS); в этом случае ссылки на дату перехода на МСФО (IFRS) заменяются ссылками на конец этого сравнительного периода.

Освобождение от требований других МСФО (IFRS)

18 Предприятие может выбирать использование одного или нескольких из освобождений, содержащихся в приложениях С-Е. Предприятие не должно применять эти исключения по аналогии с другими статьями.

19 Некоторые исключения из представленных в Приложениях С-Е относятся к справедливой стоимости. При определении справедливой стоимости в соответствии с настоящим МСФО (IFRS) предприятие должно применять определение справедливой стоимости, изложенное в Приложении А, а также любые более конкретные руководства, представленные в других МСФО (IFRS), по определению справедливой стоимости рассматриваемого актива или обязательства. Такая справедливая стоимость должна отражать условия, которые существовали на дату определения справедливой стоимости.

Представление и раскрытие информации_______________________________

20 Настоящий МСФО (IFRS) не предусматривает исключений из требований к представлению и раскрытию информации в других МСФО (IFRS).

Сравнительная информация

21 Для соответствия МСФО (IAS) 1, финансовая отчетность предприятия, впервые подготовленная по МСФО (IFRS), должна включать, по крайней мере, три отчета о финансовом положении, два отчета о совокупном доходе (если таковые представляются), два отчета о движении денежных средств, два отчета об изменениях в капитале, и соответствующие примечания, включая сравнительную информацию.

Сравнительная информация, не удовлетворяющая требованиям МСФО (IFRS) и сводки данных за предыдущие годы

22 Некоторые предприятия представляют сводки выборочных данных за периоды, предшествующие первому периоду, для которого они представляют полную сравнительную информацию в соответствии с МСФО (IFRS). Настоящий стандарт не требует, чтобы такие выдержки соответствовали требованиям Международных стандартов финансовой отчетности (IFRS) по признанию и оценке. Более того, некоторые предприятия представляют сравнительную информацию в соответствии с предыдущими ОПБУ так же, как и сравнительную информацию, требуемую в МСФО (IAS) 1. В любой финансовой отчетности, содержащей выдержки или сравнительную информацию согласно предыдущим ОПБУ, предприятие должно:

(a) четко выделить информацию, представленную согласно предыдущим ОПБУ, как подготовленную не в соответствии с Международными стандартами финансовой отчетности (IFRS); и

(b) раскрыть характер основных корректировок, которые сделали бы ее соответствующей Международным стандартам финансовой отчетности (IFRS). Предприятию не нужно определять количественную оценку таких корректировок.

Пояснения к переходу на Международные стандарты финансовой отчетности (IFRS)

23 Предприятие должно пояснить, как переход от предыдущих ОПБУ к МСФО (IFRS) повлиял на его финансовое положение, финансовые результаты деятельности и движение денежных средств.

Сверки

24 Для соответствия пункту 23 первая финансовая отчетность предприятия по МСФО (IFRS), должна включать:

(a) сверки капитала, отраженного в отчете согласно предыдущим ОПБУ, с капиталом согласно МСФО (IFRS) на обе следующие даты:

(i) дату перехода на МСФО (IFRS); и

(ii) дату окончания последнего периода, представленного в последней годовой финансовой отчетности предприятия согласно предыдущим ОПБУ;

(b) сверку общего совокупного дохода по МСФО (IFRS) за самый последний период самой последней годовой финансовой отчетности предприятия. Отправной точкой для такой сверки должен быть общий совокупный доход согласно предыдущим ОПБУ за тот же самый период или, если предприятие не отражало данный показатель, прибыль или убыток согласно предыдущим ОПБУ;

© в случае если предприятие впервые признавало или восстанавливало какие-либо убытки от обесценения при подготовке начального отчета о финансовом положении по МСФО (IFRS), раскрытия, которые требовались бы согласно МСФО (IAS) 36 «Обесценение активов», если бы предприятие признало эти убытки от обесценения или реверсивные записи по ним в периоде, начинающемся с даты его перехода на Международные стандарты финансовой отчетности (IFRS).

25 Сверки, требуемые пунктами 24(а) и (b), должны быть достаточно подробными, чтобы позволить пользователям понять существенные корректировки отчета о финансовом положении и отчета о совокупном доходе. Если предприятие представляло отчет о движении денежных средств согласно предыдущим ОПБУ, то предприятие также должно пояснить существенным корректировки в отчете о движении денежных средств.

26 Если предприятие узнало об ошибках, сделанных при использовании предыдущих ОПБУ, в сверках, требуемых пунктами 24(а) и (b), должны быть проведены различия между корректировкой таких ошибок и изменениями в учетной политике.

27 МСФО (IAS) 8 не применяется к изменениям в учетной политике, которые вносит предприятие в связи с первым применением МСФО. Таким образом, требования МСФО (IAS) 8, касающиеся изменений в учетной политике не применяются в первой финансовой отчетности предприятия, подготовленной в соответствии с МСФО.

27A Если в течение периода, охватываемого его первой финансовой отчетностью, подготовленной в соответствии с МСФО, предприятие вносит изменения в свою учетную политику или использование исключений, содержащихся в настоящем стандарте, то оно должно пояснить внесенные изменения между его первой промежуточной финансовой отчетностью по МСФО и первой финансовой отчетностью, подготовленной по МСФО в соответствии с пунктом 23, а также оно должно обновить сверки, требуемые в соответствии с пунктами 24(a) и (b).

28 Если предприятие не представляло финансовую отчетность за предыдущие периоды, то этот факт должен быть раскрыт в его финансовой отчетности, впервые подготовленной по МСФО (IFRS).

29 Предприятие вправе классифицировать ранее признанный финансовый актив или ранее признанное финансовое обязательство как финансовый актив или финансовое обязательство по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период, или классифицировать финансовый актив как имеющийся в наличии для продажи в соответствии с пунктом D19. Предприятие должно раскрыть справедливую стоимость финансовых активов или финансовых обязательств, отнесенных к каждой категории, на дату классификации, а также их классификацию и балансовую стоимость в предыдущей финансовой отчетности.

Использование справедливой стоимости в качестве условной первоначальной стоимости

30 Если предприятие использует справедливую стоимость в своем начальном отчете о финансовом положении по МСФО (IFRS) в качестве условной первоначальной стоимости для статьи основных средств, инвестиционного имущества или нематериального актива (см. пункты D5 и D7), то финансовая отчетность предприятия, впервые подготовленная по МСФО (IFRS), должна раскрывать по каждой отдельной статье в начальном отчете о финансовом положении по МСФО (IFRS):

(a) сумму этих справедливых стоимостей; и

(b) сумму корректировок балансовых стоимостей, отраженных в отчете согласно предыдущим ОПБУ.

Использование условной первоначальной стоимости инвестиций в дочерние предприятия, совместно контролируемые предприятия и ассоциированные предприятия

31 Аналогичным образом, если предприятие использует условную первоначальную стоимость в своем начальном отчете о финансовом положении по МСФО (IFRS) для учета инвестиций в дочерние предприятия, совеместно контролируемые предприятия и ассоциированные предприятия в своей отдельной финансовой отчетности (см. пункт D15), то первая отдельная финансовая отчетность предприятия по МСФО (IFRS) должна раскрывать следующую информацию:

(a) совокупная условная первоначальная стоимость таких инвестиций, для которых условной первоначальной стоимостью является их балансовая стоимость по предыдущим ОПБУ;

(b) совокупная условная первоначальная стоимость таких инвестиций, для которых условной первоначальной стоимостью является их справедливая стоимость; и

© совокупные корректировки справедливой стоимости, отраженной согласно предыдущим ОПБУ.

Использование условной первоначальной стоимости активов нефти и газа

31А Если предприятие использует освобождение, раскрытое в пункте D8A(b), в отношении всех нефтегазовых активов, оно должно раскрыть этот факт и основания, по которым балансовые стоимости по предыдущим ОПБУ были распределены.

Использование условной первоначальной стоимости для операций, подлежащих тарифному регулированию

31B Если предприятие использует исключение, содержащееся в пункте D8B для операций, подлежащих тарифному регулированию, оно должно раскрыть это факт, а также основу, используемую для определения балансовой стоимости в соответствии с предыдущими ОПБУ.

Использование условной первоначальной стоимости после тяжелой гиперинфляции

31C Если предприятие выбирает оценивание активов и обязательств по справедливой стоимости и использование этой справедливой стоимости в качестве условной первоначальной стоимости в своем начальном отчете о финансовом положении по МСФО (IFRS) в результате тяжелой гиперинфляции (см. пункты D26-D30), то первая финансовая отчетность предприятия, подготовленная в соответствии с МСФО, должна раскрывать объяснение о том, как и почему предприятие использовало, а затем перестало использовать функциональную валюту, имеющую обе следующие характеристики:

(a) надежный общий индекс цен недоступный для всех предприятий с операциями и балансами в валюте.

(b) отсутствие взаимозаменяемости между валютой и относительно устойчивой иностранной валютой.

Промежуточная финансовая отчетность

32 В целях выполнения требований пункта 23 при представлении промежуточной финансовой отчетности согласно МСФО (IAS) 34 за часть периода, охватываемого первой финансовой отчетностью по МСФО (IFRS), предприятие должно удовлетворять следующим требованиям в дополнение к требованиям МСФО (IAS) 34:

(a) Если предприятие представляло промежуточную финансовую отчетность за сопоставимый промежуточный период непосредственно предшествующего финансового года, каждая такая промежуточная финансовая отчетность должна включать:

(i) сверку капитала согласно предыдущим ОПБУ на конец такого сопоставимого промежуточного периода с капиталом согласно МСФО на эту дату; и

(ii) сверку его общего совокупного дохода согласно МСФО за такой сопоставимый промежуточный период (текущего и нарастающим итогом с начала года). Отправной точкой для такой сверки является общий совокупный доход согласно предыдущим ОПБУ за этот период или, если предприятие не представляет такой показатель, прибыль или убыток в соответствии с предыдущими ОПБУ.

(b) В дополнение к сверкам, требуемым в пункте (а), первая промежуточная финансовая отчетность предприятия, составленная в соответствии с МСФО (IAS) 34, за часть периода, охватываемого первой финансовой отчетностью по МСФО, должна включать сверки, описанные в пунктах 24(а) и (b) (дополненные деталями, требуемыми в пунктах 25 и 26), или перекрестную ссылку на какой-либо другой опубликованный документ, содержащий эти сверки.

© Если предприятие вносит изменения в свою учетную политику и использование исключений, содержащихся в настоящем стандарте, оно должно пояснить изменения в каждой такой промежуточной финансовой отчетности в соответствии с пунктом 23 и обновить сверки, которые требуются согласно пунктам (а) и (b).

33 В МСФО (IAS) 34 требуется минимум раскрытий, что основано на допущении, что пользователи промежуточной финансовой отчетности также имеют доступ к самой последней годовой финансовой отчетности. Однако в МСФО (IAS) 34 также требуется, чтобы предприятие раскрывало «любые события или операции, существенные для понимания текущего промежуточного периода». Таким образом, если предприятие, впервые применяющее МСФО (IFRS), в своей последней годовой финансовой отчетности, составленной в соответствии с предыдущими ОПБУ, не раскрывало информацию, существенную для понимания текущего промежуточного периода, то его промежуточная финансовая отчетность должна раскрыть эту информацию или включить перекрестную ссылку на другой, включающий ее, опубликованный документ.

Дата вступления в силу

34 Предприятие должно применять настоящий МСФО (IFRS), если финансовая отчетность предприятия, впервые подготовленная по МСФО (IFRS), составлена для периода, начинающегося 1 июля 2009 г. или после этой даты. Разрешается применение стандарта в отношении более ранних периодов.

35 Предприятие должно применять поправки, содержащиеся в пунктах D1(n) и D23, в отношении годовых периодов, начинающихся 1 июля 2009 г. или после этой даты. Если предприятие применяет МСФО (IAS) 23 «Затраты по займам» (в редакции 2007 г.) в отношении более раннего периода, то данные поправки должны применяться в отношении такого более раннего периода.

36 МСФО (IFRS) 3 «Объединения бизнеса» (в редакции 2008 г.) внес поправки в пункты 19, С1 и С4(г) и (g). Если предприятие применяет МСФО (IFRS) 3 (в редакции 2008 г.) к более раннему периоду, то указанные поправки следует применять в отношении такого более раннего периода.

37 МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» (в редакции 2008 г.) внес поправки в пункты 13 и В7. Если предприятие применяет МСФО (IAS) 27 (в редакции 2008 г.) к более раннему периоду, то указанные поправки следует применять в отношении такого более раннего периода.

38 Стоимость инвестиций в дочернее предприятие, совместно контролируемое предприятие или ассоциированное предприятие (Поправки в МСФО (IFRS) 1 и МСФО (IAS) 27) дополнили пункты 31, D1(g), D14 и D15. Предприятие должно применять эти пункты к годовым периодам, начинающимся 1 июля 2009 г. или после этой даты. Досрочное применение разрешается. Если предприятие применяет данные пункты в отношении более раннего периода, то предприятие должно раскрыть этот факт.

39 Публикация «Улучшения в МСФО (IFRS)», выпущенная в мае 2008 г. внесла поправки в пункт В7. Предприятие должно применять эти поправки в отношении годовых периодов, начинающихся 1 июля 2009 г. или после этой даты. Если предприятие применяет МСФО (IAS) 27 (в редакции 2008 г.) к более раннему периоду, то указанные поправки следует применять в отношении такого более раннего периода.

|

39A Публикация «Дополнительные освобождения для предприятий, впервые применяющих МСФО», выпущенная в июле 2009 года, добавила пункты 31A, D8A, D9A и D21A и внесла поправки в пункты D1©, (d) и (l). Предприятие должно применять данные поправки для годовых периодов, начинающихся 1 января 2010 г. или после этой даты. Досрочное применение разрешается. Если предприятие применит указанные поправки в отношении более раннего периода, оно должно раскрыть этот факт.

|

|

39B [Удален]

39C Разъяснение КРМФО (IFRIC) 19 «Погашение финансовых обязательств долевыми инструментами» добавил пункт D25. Предприятие должно применять данную поправку при применении Разъяснения КРМФО (IFRIC) 19

39D Публикация 1 «Ограниченное освобождение от представления сравнительных раскрытий в соответствии с МСФО 7 для предприятий, впервые применяющих МСФО» (поправки в МСФО (IFRS) 1), выпущенная в январе 2010 года 0добавила пункт Е3. Предприятие должно применять эту поправку к годовым периодам, начинающимся 1 июля 2010 г. или после этой даты. Досрочное применение разрешается. Если предприятие применяет данную поправку в отношении более раннего периода, то предприятие должно раскрыть этот факт

|

39 Е Публикация «Улучшения в МСФО», выпущенная в мае 2010 г., добавила пункты 27A, 31B и D8B и внесла поправки в пункты 27, 32, D1 © и D8. Предприятие должно применять указанные поправки в отношении отчетных периодов, начинающихся 1 января 2011 года или после этой даты. Досрочное применение разрешается. В случае если предприятие применяет поправки в отношении более раннего периода, то оно должно раскрыть этот факт. Предприятиям, которые применяли МСФО в отношении периодов до даты вступления в силу МСФО (IFRS) 1 или применяли МСФО (IFRS) 1 в предыдущем периоде, разрешается применять поправку в пункте D8 ретроспективно в первом отчетном году вступления указанной поправки в силу. Предприятие, применяющее пункт D8 ретроспективно, должно раскрыть этот факт.

39F Посредством документа «Раскрытие информации – передача финансовых активов» (Поправки в МСФО (IFRS) 7), выпущенного в октябре 2010 г., добавлен пункт E4. Предприятие должно применять данную поправку в отношении годовых периодов, начинающихся 1 июля 2011 г. или после этой даты. Досрочное применение разрешается. Если предприятие досрочно применяет данную поправку, оно должно раскрыть этот факт.

Отмена МСФО (IFRS) 1 (выпущенного в 2003 г.)___________________________

40 Настоящий МСФО (IFRS) заменяет МСФО (IFRS) 1 (выпушенный в 2003 г. с поправками, внесенными в мае 2008 г.).

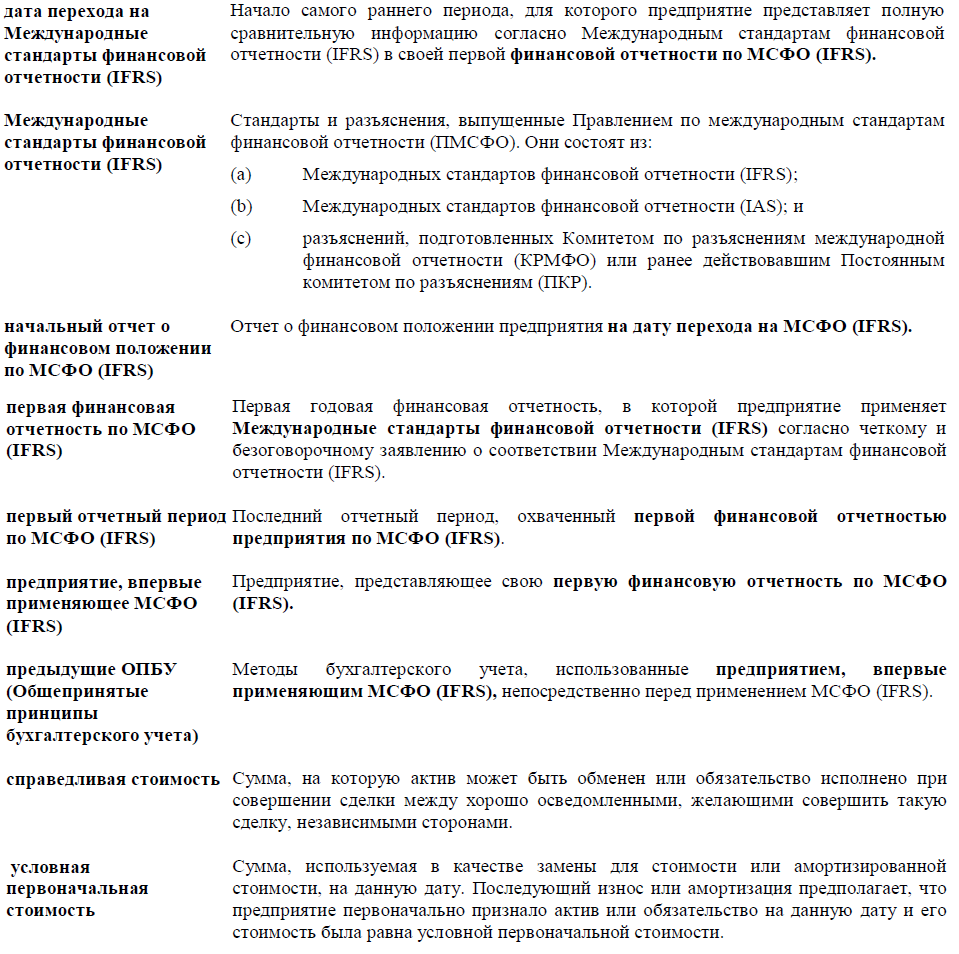

Приложение A Определение терминов

Данное приложение является неотъемлемой частью настоящего МСФО (IFRS).

Приложение B

Приложение B

Исключения ретроспективного применения в других МСФО (IFRS)

Данное приложение является неотъемлемой частью настоящего МСФО (IFRS).

81 Предприятие должно применять следующие исключения:

(a) прекращение признания финансовых активов и финансовых обязательств (пункты В2 и В3);

(b) учет операций хеджирования (пункты В4-В6);

© неконтролирующие доли держателей (пункт В7);

Прекращение признания финансовых активов и финансовых обязательств

82 Кроме случаев, разрешенных пунктом В3, предприятие, впервые применяющее МСФО (IFRS), должно применять требования по прекращению признания, содержащиеся в МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», к операциям, совершаемым после даты перехода на МСФО (IFRS) или после этой даты. Например, если предприятие, впервые применяющее МСФО (IFRS), прекратило признание финансовых активов или финансовых обязательств, не являющихся производными инструментами, согласно своим предыдущим ОПБУ в результате операции, совершенной до даты перехода на МСФО (IFRS), то оно не должно признавать эти активы и обязательства согласно МСФО (IFRS) (за исключением случаев, когда они соответствуют критериям признания в результате более поздней операции или события).

83 Вопреки положениям пункта В2 предприятие может применять требования по прекращению признания, содержащиеся в МСФО (IAS) 39, ретроспективно с даты, когда предприятие сделало выбор, при условии, что информация, необходимая для применения МСФО (IAS) 39 к финансовым активам и финансовым обязательствам, признание которых прекращено в результате прошлых операций, была получена в момент первоначального учета этих операций.

Учет хеджирования

84 В соответствии с требованиями МСФО (IAS) 39 на дату перехода на МСФО (IFRS), предприятие должно:

(a) оценить все производные инструменты по справедливой стоимости; и

(b) исключить все отложенные прибыли и убытки, возникающие по производным инструментам, которые были учтены согласно предыдущим ОПБУ в качестве активов или обязательств.

85 Предприятие не должно отражать в своем начальном отчете о финансовом положении по МСФО (IFRS) отношение хеджирования, не удовлетворяющее требованиям учета хеджирования согласно МСФО (IAS) 39 (например, многие отношения хеджирования, где инструмент хеджирования является денежным инструментом или выпущенным опционом; где хеджируемая статья является нетто-позицией; или где хедж покрывает процентный риск инвестиции, удерживаемой до погашения). Однако если предприятие определило нетто-позицию в качестве хеджируемой статьи согласно предыдущим ОПБУ, то оно может определить отдельную статью в рамках этой нетто-позиции в качестве хеджируемой статьи согласно МСФО (IFRS) при условии, что оно сделает это не позже даты перехода на МСФО (IFRS).

86 Если до даты перехода на МСФО (IFRS) предприятие определило операцию в качестве хеджирования, но это хеджирование не удовлетворяет условиям учета хеджирования, содержащимся в МСФО (IAS) 39, то предприятие должно применять пункты 91 и 101 МСФО (IAS) 39 для прекращения учета хеджирования. Операции, инициированные до даты перехода на МСФО (IFRS), не должны определяться ретроспективно как хеджирование.

Неконтролирующие доли

87 Предприятие, впервые применяющее МСФО (IFRS), должно применять следующие требования МСФО (IAS) 27 (с учетом поравок 2008 г.) перспективно с даты перехода на МСФО (IFRS):

(а) требование пункта 28 о том, что общий совокупный доход относится на собственников материнского предприятия и на неконтролирующие доли, даже если это приводит к отрицательному балансу неконтролирующих долей;

(b) требования пунктов 30 и 31 об учете изменений в доле участия материнского предприятия в дочернем предприятии, которые не приводят в потере контроля; и

© требования пунктов 34-37 об учете потере контроля над дочерним предприятием и соответствующие требования пунктов 8А МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность».

Однако, если предприятие, впервые применяющее МСФО (IFRS), принимает решение о ретроспективном применении МСФО (IFRS) 3 (в редакции 2008 г.) к объединению бизнеса, то оно должно применять МСФО (IAS) 27 (в редакции 2008 г.) в соответствии с пунктом С1 настоящего МСФО (IFRS).

Приложение C Объединения бизнеса

Данное приложение является неотъемлемой частью настоящего МСФО (IFRS). Предприятие должно применять следующие требования в отношении к объединениям бизнеса, признанным предприятием до даты перехода на МСФО (IFRS).

С1 Предприятие, впервые применяющее МСФО (IFRS), может решить не применять МСФО (IFRS) 3 (в редакции 2008 г.) ретроспективно к объединениям бизнеса в прошлом (объединения бизнеса, произошедшие до даты перехода на Международные стандарты финансовой отчетности (IFRS)). Однако если предприятие, впервые применяющее МСФО (IFRS), пересчитывает данные по какому-либо объединению бизнеса для соответствия МСФО (IFRS) 3 (в редакции 2008 г.), то оно должно пересчитать все последующие объединения бизнеса, а также применять МСФО (IAS) 27 (в редакции 2008 г.) с той же самой даты. Например, если предприятие, впервые применяющее МСФО (IFRS), решит пересчитать данные по объединению бизнеса, произошедшему 30 июня 20Х6 г., то оно должно пересчитать данные по всем объединениям бизнеса, произошедшим между 30 июня 20Х6 г. и датой перехода на МСФО (IFRS), а также применять МСФО (IAS) 27 (в редакции 2008 г.) с 30 июня 20Х6 г.

С2 Предприятию не требуется применять МСФО (IAS) 21 «Влияние изменений обменных курсов иностранных валют» ретроспективно к корректировкам справедливой стоимости и гудвилу, возникающим при объединениях бизнеса, которые произошли до даты перехода на МСФО (IFRS). Если предприятие не применяет МСФО (IAS) ретроспективно 21 к таким корректировкам справедливой стоимости и гудвилу, оно должно учитывать их как активы и обязательства предприятия, а не как активы и обязательства приобретаемого предприятия. Следовательно, данные гудвил и корректировки справедливой стоимости или уже выражены в функциональной валюте предприятия, или являются немонетарными валютными статьями, отраженными в отчетности с использованием обменного курса валют, примененного согласно предыдущим ОПБУ.

С3 Предприятие может применять МСФО (IAS) 21 ретроспективно к корректировкам справедливой стоимости и гудвила, возникающим:

(a) или при всех объединениях бизнеса, которые произошли до даты перехода на Международные стандарты финансовой отчетности (IFRS); или

(b) при всех объединениях бизнеса, которые предприятие выбирает для пересчета, чтобы соответствовать МСФО (IFRS) 3, как разрешено вышеуказанным пунктом С1.

С4 Если предприятие, впервые применяющее стандарты МСФО (IFRS), не применяет МСФО (IFRS) 3 ретроспективно к прошлому объединению бизнеса, то это будет иметь следующие последствия для этого объединения бизнеса:

(a) предприятие, впервые применяющее МСФО (IFRS), должно придерживаться той же классификации, что и в финансовой отчетности, составленной согласно предыдущим ОПБУ (как приобретение формальным покупателем, обратное приобретение формально приобретаемым предприятием или объединение интересов);

(b) предприятие, впервые применяющее МСФО (IFRS), должно признавать на дату перехода на МСФО (IFRS) все свои активы и обязательства, приобретенные или полученные при объединении бизнеса в прошлом, кроме:

(i) некоторых финансовых активов и финансовых обязательств, признание которых было прекращено согласно предыдущим ОПБУ (см. пункт В2); и

(ii) активов, включающих гудвил, и обязательств, которые не были признаны в консолидированном отчете о финансовом положении покупателя согласно предыдущим ОПБУ, а также не соответствовали бы критериям признания согласно Международным стандартам финансовой отчетности (IFRS) в отдельном отчете о финансовом положении приобретаемого предприятия (см. пункты (f)-(i) ниже).

Предприятие, впервые применяющее МСФО (IFRS), должно признавать все возникшие изменения посредством корректировки нераспределенной прибыли (или, если это уместно, другой категории капитала), за исключением случаев, когда изменение возникает в результате признания нематериального актива, ранее не выделенного из гудвила (см. пункт (g)(i)).

© предприятие, впервые применяющее МСФО (IFRS), должно исключить из своего начального отчета о финансовом положении по МСФО (IFRS) любую статью, признанную согласно предыдущим ОПБУ, которая не соответствует критериям признания в качестве актива или обязательства согласно МСФО (IFRS). Предприятие, впервые применяющее МСФО (IFRS), должно учитывать возникающее изменение следующим образом:

(i) предприятие, впервые применяющее МСФО (IFRS), могло классифицировать объединение бизнеса в прошлом как приобретение и признать как нематериальный актив в соответствии с МСФО (IAS) 38 «Нематериальные активы» статью, которая не соответствует критериям признания в качестве актива. Оно должно реклассифицировать эту статью (и, при наличии, соответствующий отложенный налог и неконтролирующие доли держателей) как часть гудвила (если оно не вычло гудвил напрямую из капитала в соответствии с предыдущими ОПБУ, см. пункт (g)(i) и (i) ниже);

(ii) предприятие, впервые применяющее МСФО (IFRS), должно признавать все другие возникающие изменения в нераспределенной прибыли.*

*Такие изменения включают реклассификации из нематериальных активов или в нематериальные активы, если гудвил не был признан согласно предыдущим ОПБУ в качестве актива. Это произойдет, если в соответствии с предыдущими ОПБУ предприятие (а) вычитало гудвил напрямую из собственного капитала или (b) не учитывало объединение бизнеса в качестве приобретения.

(d) МСФО (IFRS) требуют последующей оценки некоторых активов и обязательств на основе, отличной от первоначальной стоимости, например, на основе справедливой стоимости. Предприятие, впервые применяющее МСФО (IFRS), должно оценить в своем начальном отчете о финансовом положении по МСФО (IFRS) эти активы и обязательства на такой основе, даже если они были приобретены или получены при объединении бизнеса в прошлом. Оно должно признавать любое возникающее изменение в балансовой стоимости путем корректировки нераспределенной прибыли (или, если это уместно, другой категории капитала), а не гудвила.

(e) сразу после объединения бизнеса, балансовая стоимость приобретенных активов и принятых обязательств в результате этого объединения бизнеса, согласно предыдущим ОПБУ, будет являться их условной первоначальной стоимостью на эту дату согласно МСФО (IFRS). Если МСФО (IFRS) впоследствии требуют оценки этих активов и обязательств по фактической стоимости, то эта условная первоначальная стоимость будет являться основой для амортизации основных средств или нематериальных активов, базируемой на фактических стоимости, начиная с даты объединения бизнеса.

(f) если приобретенный актив или принятое обязательство при объединении бизнеса в прошлом, не были признаны согласно предыдущим ОПБУ, то их условная первоначальная стоимость не должна равняться нулю в начальном отчете о финансовом положении по МСФО (IFRS). Вместо этого предприятие-покупатель должно признавать и оценивать их в своем консолидированном отчет о финансовом положении на основе, которую МСФО (IFRS) потребовали бы при признании в отчете о финансовом положении приобретаемого предприятия. Для иллюстрации: если, в соответствии с предыдущими ОПБУ, предприятие-покупатель не капитализировало финансовую аренду, приобретенную при объединении бизнеса в прошлом, то оно должно капитализировать эту аренду в своей консолидированной финансовой отчетности так, как МСФО (IAS) 17 «Аренда» потребовал бы от приобретаемого предприятия сделать в его отчете о финансовом положении, составленном в соответствии с МСФО (IFRS). Аналогичным образом, если, в соответствии с предыдущими ОПБУ, предприятие-покупатель не признало условное обязательство, которое все еще существует на дату перехода на МСФО (IFRS), предприятие-покупатель должно признать такое условное обязательство на указанную дату, кроме случаев когда МСФО (IAS) 37 «Оценочные резервы, условные обязательства и условные активы» запретил бы его признание в финансовой отчетности предприятия-покупателя. И наоборот, если актив или обязательство не были выделены из гудвила в соответствии с предыдущими ОПБУ, но были бы признаны отдельно в соответствии с МСФО (IFRS) 3, то актив или обязательство останутся в гудвиле, если МСФО (IFRS) не требуют их признания в финансовой отчетности приобретаемого предприятия;

(g) балансовой стоимостью гудвила в начальном отчете о финансовом положении по МСФО (IFRS), будет его балансовая стоимость согласно предыдущим ОПБУ на дату перехода на МСФО (IFRS) после следующих двух поправок:

(i) если применимо требование вышеизложенного пункта ©(i), то предприятие, впервые применяющее МСФО (IFRS), должно увеличить балансовую стоимость гудвила при реклассификации статьи, признанной им в качестве нематериального актива в соответствии с предыдущими ОПБУ. Аналогичным образом, если пунктом (f) выше требуется от предприятия, впервые применяющего МСФО (IFRS), признать нематериальный актив, который не был выделен из признанного гудвила в соответствии с предыдущими ОПБУ, то предприятие, впервые применяющее МСФО (IFRS), должно соответственно уменьшить балансовую стоимость гудвила (и, если это применимо, скорректировать отложенный налог и неконтролирующие доли держателей);

(ii) независимо от существования каких-либо признаков обесценения гудвила, предприятие, впервые применяющее МСФО (IFRS), должно применить МСФО (IAS) 36 для проверки гудвила на обесценение на дату перехода на МСФО (IFRS) и признания возникающего убытка от обесценения в нераспределенной прибыли (или, если МСФО (IAS) 36 требует – в приросте стоимости имущества от переоценки). Проверка на обесценение должна основываться на условиях, существующих на дату перехода на МСФО (IFRS);

(h) никакие другие корректировки балансовой стоимости гудвила на дату перехода на МСФО (IFRS) производиться не должны. Например, предприятие, впервые применяющее МСФО (IFRS), не должно пересчитывать балансовую стоимость гудвила:

(i) для исключения незавершенных исследований и разработок, приобретенных в этом объединении бизнеса (если только соответствующий нематериальный актив не подлежит признанию в соответствии с МСФО (IAS) 38 в отчете о финансовом положении приобретаемого предприятия);

(ii) для корректировки предыдущей амортизации гудвила;

(iii) для аннулирования корректировок гудвила, которые не разрешены МСФО (IFRS) 3, но были сделаны в соответствии с предыдущими ОПБУ, вследствие корректировок активов и обязательств между датой объединения бизнеса и датой перехода на Международные стандарты финансовой отчетности (IFRS).

(i) если предприятие, впервые применяющее МСФО (IFRS), признавало гудвил согласно предыдущим ОПБУ как вычет из капитала:

(i) оно не должно признавать такой гудвил в своем начальном отчете о финансовом положении по МСФО (IFRS). Кроме того, оно не должно переносить этот гудвил в состав прибыли или убытка, если осуществляет продажу дочернего предприятия или инвестиция в это дочернее предприятие обесценивается;

(ii) корректировки, вызванные последующим разрешением условного факта хозяйственной деятельности, влияющего на стоимость приобретения, должны признаваться в нераспределенной прибыли;

(j) согласно предыдущим ОПБУ предприятие, впервые применяющее МСФО (IFRS), может не иметь консолидированного дочернего предприятия, приобретенного при объединении бизнеса в прошлом (например, материнское предприятие не рассматривало его в качестве дочернего в соответствии с предыдущими ОПБУ или не составляло консолидированную финансовую отчетность). Предприятие, впервые применяющее МСФО (IFRS), должно скорректировать балансовые стоимости активов и обязательств дочернего предприятия до сумм, которые МСФО (IFRS) потребовали бы в отчете о финансовом положении дочернего предприятия. Условная первоначальная стоимость гудвила равна разнице, существующей на дату перехода на Международные стандарты финансовой отчетности (IFRS):

(i) между величиной доли участия материнского предприятия в этих скорректированных балансовых стоимостях; и

(ii) стоимостью инвестиции в дочернее предприятие в отдельной финансовой отчетности материнского предприятия;

(k) оценка неконтролирующих долей держателей и отложенного налога является следствием оценки других активов и обязательств. Следовательно, такие корректировки признанных активов и обязательств влияют на неконтролирующие доли держателей и отложенный налог.

С5 Освобождение для объединений бизнеса в прошлом также применяется к прошлым приобретениям инвестиций в ассоциированные предприятия и долей участия в совместном предпринимательстве. Более того, дата, указанная в пункте С1, применяется одинаково для всех приобретений.

Приложение D

Освобождения от других МСФО (IFRS)

Данное приложение является неотъемлемой частью настоящего МСФО (IFRS).

D1 Предприятие может принять решение об использовании одного или более из следующих исключений:

(a) операции, предполагающие выплаты, основанные на акциях (пункты D2 riD3);

(b) договора страхования (пункт D4);

© справедливая стоимость или переоценка в качестве условной первоначальной стоимости (пункты D5 – D8B);

(d) аренда (пункты D9 и D9A);

(e) вознаграждения работникам (пункты D10 и D11);

(f) накопленные разницы при пересчете в иную валюту (пункты D12 и D13);

(g) инвестиции в дочерние предприятия, совместно контролируемые предприятия и ассоциированные предприятия (пункты D14 и D15);

(h) активы и обязательства дочерних предприятий, ассоциированных предприятий и совместного предпринимательства (пункты D16 и D17);

(i) комбинированные финансовые инструменты (пункт D18);

(j) определение ранее признанных финансовых инструментов (пункты D19-D19D);

(k) оценка по справедливой стоимости финансовых активов или финансовых обязательств при первоначальном признании (пункт D20);

(1) обязательства по выводу объектов из эксплуатации, включенные в состав себестоимости

основных средств (пункты D21 и D21A);

(m) финансовые активы и нематериальные активы, учитываемые в соответствии с Разъяснением КРМФО (IFRIC) 12 «Концессионные соглашения на предоставление услуг» (пункт D22);

(n) затраты по займам (пункт D23);

(о) перевод активов от клиентов (пункт D24);

(p) аннулирование финансовых обязательств с долевыми инструментами (пункт D25);

(q) тяжелая гиперинфляция (пункты D26-D30).

Предприятие не должно применять эти освобождения по аналогии к другим статьям.

Операции, предполагающие выплаты, основанные на акциях

D2 Приветствуется, но не требуется, чтобы предприятие, впервые применяющее МСФО (IFRS), применяло МСФО (IFRS) 2 «Платеж, основанный на акциях» к долевым инструментам, предоставленным 7 ноября 2002 г. или до этой даты. Также приветствуется, но не требуется, чтобы предприятие, впервые применяющее МСФО (IFRS), к долевым инструментам, которые были предоставлены после 7 ноября 2002 г. и переданы до более поздней из следующих дат: (а) дата перехода на МСФО (IFRS) и (b) 1 января 2005 г. Однако, если предприятие, впервые применяющее МСФО (IFRS), решает применять МСФО (IFRS) 2 к таким долевым инструментам, то оно может делать это, только если оно уже раскрыло для общественности справедливую стоимость этих долевых инструментов, определенную на дату оценки, как определено в МСФО (IFRS) 2. Для всех предоставлений долевых инструментов, к которым не был применен МСФО (IFRS) 2 (например, долевые инструменты, предоставленные 7 ноября 2002 г. или ранее), предприятие, впервые применяющее МСФО (IFRS), все же должно раскрыть информацию, требуемую пунктами 44 и 45 МСФО (IFRS) 2. Если предприятие, впервые применяющее МСФО (IFRS), изменяет сроки или условия предоставления долевых инструментов, к которым МСФО (IFRS) 2 не применялся, то от предприятия не требуется применять пункты 26-29 МСФО (IFRS) 2, если изменение произошло до даты перехода на МСФО (IFRS).

D3 Приветствуется, но не требуется, чтобы предприятие, впервые применяющее МСФО (IFRS), применяло МСФО (IFRS) 2 к обязательствам, возникшим в результате операций, предполагающих выплаты, основанные на акциях, которые были урегулированы до даты перехода на МСФО (IFRS). Также приветствуется, но не требуется, чтобы предприятие, впервые применяющее МСФО (IFRS), применяло МСФО (IFRS) 2 к обязательствам, которые были урегулированы до 1 января 2005 г. Для обязательств, к которым применяется МСФО (IFRS) 2, от предприятия, впервые применяющего МСФО (IFRS), не требуется пересчитывать сравнительную информацию в той мере, в какой эта информация относится к периоду или дате до 7 ноября 2002 г.

Договоры страхования

D4 Предприятие, впервые применяющее МСФО (IFRS), может применять условия переходного периода, содержащиеся в МСФО (IFRS) 4 «Договоры страхования». МСФО (IFRS) 4 ограничивает изменения учетной политики в отношении договоров страхования, включая изменения, сделанные предприятием, впервые применяющим МСФО (IFRS).

Справедливая стоимость или переоценка в качестве условной первоначальной стоимости

D5 Предприятие может оценить объект основных средств на дату перехода на МСФО (IFRS) по его справедливой стоимости и использовать эту справедливую стоимость в качестве условной первоначальной стоимости на эту дату.

D6 Предприятие, впервые применяющее МСФО (IFRS), может выбрать использование переоцененной согласно предыдущему ОПБУ стоимости объекта основных средств на дату (или ранее) перехода на МСФО (IFRS) в качестве условной первоначальной стоимости на дату переоценки, если на дату переоценки переоцененная стоимость была в целом сопоставимой:

(a) со справедливой стоимостью; или

(b) себестоимостью или амортизированной стоимостью согласно МСФО (IFRS), скорректированной для отражения, например, изменений в общем или специальном индексе цен.

D7 Исключения, описанные в пунктах D5 и D6, могут также использоваться:

(a) для инвестиционного имущества, если предприятие выбирает для использования модель учета по фактическим затратам согласно МСФО (IAS) 40 «Инвестиционное имущество»; и

(b) для нематериальных активов, отвечающих:

(i) критериям признания, содержащимся в МСФО (IAS) 38 (включая надежную оценку первоначальной стоимости); и

(ii) критериям для переоценки, содержащимся в МСФО (IAS) 38 (включая наличие активного рынка).

Предприятие не должно применять данные исключения для других активов или обязательств.

D8 Предприятие, впервые применяющее МСФО, могло установить условную первоначальную стоимость согласно предыдущим ОПБУ в отношении некоторых или для всех своих активов и обязательств, оценив их по справедливой стоимости на одну определенную дату, вследствие какого-либо события, например, приватизации или первичного открытого предложения акций.

(a) Если дата оценки является датой перехода на МСФО или более ранней датой, предприятие может использовать такую оценку справедливой стоимости, вызванную определенными событиями, в качестве условной первоначальной стоимости для целей МСФО на дату такой оценки.

(b) Если дата оценки является более поздней датой по отношению к дате перехода на МСФО, но в течение периода, охватываемого первой финансовой отчетностью по МСФО, оценка справедливой стоимости, вызванная определенными событиями, может использоваться как условная первоначальная стоимость, если происходят такие события. Предприятие должно признать соответствующие корректировки непосредственно в составе нераспределенной прибыли (или, в случае необходимости, в какой-либо другой категории капитала) на дату оценки. По состоянию на дату перехода на МСФО предприятие должно либо установить предполагаемую стоимость, применяя критерии, изложенные в пунктах D5-D7, либо оценить активы и обязательства в соответствии с другими требованиями, содержащимися в настоящем стандарте.

D8A В соответствии с некоторыми национальными требованиями бухгалтерского учета затраты на исследование и разработки нефтегазовых участков на этапах разработки или добычи учитываются в центрах затрат, которые включают все основные средства в крупной географической области. Предприятие, впервые применяющее МСФО (IFRSs), которое ранее использовало такой учет в соответствии с предыдущими ОПБУ, может оценивать нефтегазовые активы на дату перехода на МСФО согласно следующей основе:

(a) исследования и оценки активов по сумме, установленной согласно предыдущими ОПБУ предприятия; и

(b) активов на этапе разработки или добычи по сумме, установленной для данного затрат согласно предыдущим ОПБУ предприятия. Предприятие должно пропорционально распределить эту сумму на базовые активы данного центра затрат, используя резервные объемы или стоимости запасов на эту дату.

Предприятие должно проверить активы, связанные с разведкой и оценкой, а также активы, находящиеся на этапах разработки и добычи, на предмет обесценения на дату перехода на МСФО (IFRSs) в соответствии с МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых» или МСФО (IAS) 36 соответственно и, при необходимости, сократить сумму, указанную в п.п. (а) или (б) выше. Для целей настоящего пункта, нефтегазовые активы включают только те активы, которые используются при разведке, оценке, разработке или добыче нефти и газа.

D8B Некоторые предприятия владеют объектами основных средств или нематериальных активов, которые используются или ранее использовались в операциях, подлежащих тарифному регулированию. Балансовая стоимость таких объектов может включать суммы, которые были определены в соответствии с предыдущими ОПБУ, но не удовлетворяют критериям капитализации в соответствии с МСФО. В таком случае предприятие, впервые применяющее МСФО, может принять решение об использовании балансовой стоимости объекта согласно предыдущим ОПБУ на дату перехода на МСФО в качестве условной первоначальной стоимости. Если предприятие применяет данное исключение к какому-либо объекту, оно не обязано применять указанное исключение ко всем объектам. На дату перехода на МСФО предприятие должно протестировать на обесценение в соответствии с МСФО (IAS) 36 каждый объект, в отношении которого используется данное исключение. В контексте данного пункта операции являются операциями, подлежащими тарифному регулированию, если они поставляют товары или услуги клиентам по ценам (то есть тарифам), установленным уполномоченным органом, которые вправе устанавливать тарифы, которые имеют обязательную силу для клиентов и разработаны с целью возмещения определенных затрат, которые понесло предприятие при предоставлении регулируемых товаров или услуг, а также получения номинального дохода. Номинальный доход может быть определен как минимальный уровень дохода или диапазон и не обязательно является фиксированным или гарантированным доходом.

Аренда

D9 Предприятие, впервые применяющее МСФО (IFRS), может применять условия перехода к новому порядку учета, установленные в Разъяснении КРМФО (IFRIC) 4 «Определение наличия в соглашении договора аренды». Таким образом, предприятие, впервые применяющее МСФО (IFRS), может определить, предусматривает ли аренду соглашение, существующее на дату перехода на МСФО (IFRS), на основе существующих на такую дату фактов и обстоятельств.

D9A Если предприятие, впервые применяющее МСФО (IFRS), определило, предусматривает ли аренду соглашение в соответствии с предыдущими ОПБУ, аналогичное тому, как этого требует КРМФО (IFRIC) 4, но сделало это не на дату, требуемой КРМФО (IFRIC) 4, то предприятию, впервые применяющему МСФО (IFRS), нет необходимости переоценивать это определение при принятии МСФО (IFRSs). Для того, чтобы предприятие смогло сделать аналогичное определение, предусматривает ли аренду соглашение в соответствии с предыдущими ОПБУ, это определение должно дать тот же результат, как и применение МСФО (IAS) 17 «Аренда» и КРМФО (IFRIC) 4.

Вознаграждения работникам

D10 Согласно МСФО (IAS) 19 «Вознаграждения работникам» предприятие может выбрать использование метода «коридора», при котором некоторые актуарные прибыли и убытки остаются непризнанными. При ретроспективном применении данного подхода от предприятия требуется разделить накапливаемые актуарные прибыли и убытки с начальной даты плана до даты перехода на МСФО (IFRS) на признанную и непризнанную части. Однако предприятие, впервые применяющее МСФО (IFRS), может признать все накопленные актуарные прибыли и убытки на дату перехода на МСФО (IFRS), даже если оно использует метод «коридора» для последующих актуарных прибылей и убытков. Если ппредприятие, впервые применяющее МСФО (IFRS), принимает такое решение, оно должно применять его ко всем планам.

D11 Предприятие может раскрыть суммы в соответствии с требованиями пункта 120A(p) МСФО (IAS) 19, поскольку эти суммы определяются для каждого отчетного периода перспективно, начиная с даты перехода на МСФО (IFRS).

Накопленные разницы при пересчете в иную валюту

D12 В МСФО (IAS) 21 от предприятия требуется:

(a) признавать некоторые разницы от пересчета валют в составе прочего совокупного дохода и накапливать их в отдельном компоненте капитала; и

(b) при выбытии зарубежной деятельности реклассифицировать накопленную разницу при пересчете в иную валюту, относящуюся к этому иностранному подразделению (включая, там, где это применимо, прибыли и убытки по соответствующим хеджам), из капитала в прибыль или убыток как часть прибыли или убытка от выбытия.

D13 Однако предприятию, впервые применяющему МСФО (IFRS), не обязательно соблюдать эти требования для накопленных разниц при пересчете в иную валюту, которые существовали на дату перехода на

МСФО (IFRS).

(a) накопленные разницы при пересчете в иную валюту для всех иностранных подразделений предполагаются равными нулю на дату перехода на МСФО (IFRS); и

(b) прибыль или убыток от последующего выбытия любой зарубежной деятельности не должен включать разницы от пересчета из одной валюты в другую, возникшие до даты перехода на МСФО (IFRS), а должны включать последующие разницы.

Инвестиции в дочерние предприятия, совместно контролируемые предприятия и ассоциированные предприятия

D14 Когда предприятие составляет отдельную финансовую отчетность, МСФО (IAS) 27 требует от предприятия учитывать инвестиции в дочерние предприятия, совместно контролируемые предприятия и ассоциированные предприятия:

(a) либо по себестоимости, либо

(b) согласно МСФО (IFRS) 9.

D15 Если предприятие, впервые применяющее МСФО (IFRS) оценивает такие инвестиции по себестоимости соглано МСФО (IAS) 27, оно должно оценивать такие инвестиции по одной из следующих сумм в своем начальном отчете о финансовом положении по МСФО (IFRS):

(a) себестоимость, определенная в соответствии с МСФО (IAS) 27; или

(b) условная первоначальная стоимость. Условной первоначальной стоимостью таких инвестиций будет:

(i) их справедливая стоимость (определенная в соответствии с МСФО (IFRS) 9) на дату перехода предприятия на МСФО (IFRS) в его отдельной финансовой отчетности; или

(ii) их балансовая стоимость согласно предыдущим ОПБУ на эту дату.

Предприятие, впервые применяющее МСФО (IFRS), может выбрать пункт (i) или (ii) для оценки своих инвестиций в каждое дочернее предприятие, совместно контролируемое предприятие или ассоциированное предприятие, которые предприятие оценивает с использованием условной первоначальной стоимости.

Активы и обязательства дочерних предприятий, ассоциированных предприятий и совместного предпринимательства

D16 Если первое применение МСФО (IFRS) дочерним предприятием происходит после применения их материнским предприятием, то дочернее предприятие должно в своей финансовой отчетности оценивать активы и обязательства по стоимости, являющейся либо:

(a) балансовой стоимостью, которая была бы включена в консолидированную финансовую отчетность материнского предприятия, основанную на дате перехода материнского предприятия на МСФО (IFRS), если не было сделано никаких корректировок для целей консолидации и отражения результатов объединения бизнеса, в котором материнское предприятие приобрело дочернее; или

(b) балансовой стоимостью, требуемой остальными положениями настоящего МСФО (IFRS), определенной на дату перехода на МСФО (IFRS) дочернего предприятия. Эта балансовая стоимость может отличаться от той, которая описана в пункте (а):

(i) если освобождения, содержащиеся в настоящем МСФО (IFRS), приводят к оценкам, зависящим от даты перехода на МСФО (IFRS);

(ii) когда учетная политика, использованная в финансовой отчетности дочернего предприятия, отличается от использованной в консолидированной финансовой отчетности. Например, дочернее предприятие может использовать в качестве своей учетной политики модель учета по фактическим затратам согласно МСФО (IAS) 16 «Основные средства», в то время как группа может использовать модель учета по переоцененной стоимости.

Подобный выбор возможен для ассоциированного предприятия или совместного предпринимательства, которые впервые применяют МСФО (IFRS) позже, чем предприятие, имеющее значительное влияние или совместный контроль над ними.

D17 Однако, если применение МСФО (IFRS) материнским предприятием происходит после применения их дочерним предприятием (или ассоциированным предприятием, или совместным предпринимательством), то предприятие должно в своей консолидированной финансовой отчетности оценивать активы и обязательства своего дочернего предприятия (или ассоциированного предприятия, или совместной деятельности) по той же балансовой стоимости, что и в финансовой отчетности дочернего предприятия (или ассоциированного предприятия, или совместной деятельности), после корректировок для консолидации, корректировок в учете капитала и для отражения результатов объединения бизнеса, в котором материнское предприятие приобрело дочернее предприятие. Подобным образом, если применение МСФО (IFRS) материнским предприятием для его отдельной финансовой отчетности происходит после или до применения их для его консолидированной финансовой отчетности, то предприятие должно оценивать свои активы и обязательства в одних и тех же суммах в обеих финансовых отчетностях за исключением корректировок для консолидации.

Комбинированные финансовые инструменты

D18 МСФО (IAS) 32 «Финансовые инструменты: представление информации» требует от предприятия с самого начала разделить комбинированный финансовый инструмент на отдельные долговой и долевой компоненты. Если долговой компонент более не существует, то ретроспективное применение МСФО (IAS) 32 приводит к раздельному отражению в капитале двух элементов. Первый элемент включается в нераспределенную прибыль и представляет накопленные проценты, аккумулированные в долговом компоненте. Другой элемент представляет собой первоначальный долевой компонент. Однако согласно настоящему МСФО (IFRS) предприятию, впервые применяющему МСФО (IFRS), не требуется разделять эти два элемента, если на дату перехода на МСФО (IFRS) долговой компонент более не существует.

Определение ранее признанных финансовых инструментов

D19 МСФО (IAS) 39 разрешает, чтобы при первоначальном признании финансовый актив был классифицирован как имеющийся в наличии для продажи, или чтобы финансовый инструмент (при условии, что он удовлетворяет определенным критериям) был классифицирован как финансовый актив или финансовое обязательство, оцениваемое по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка за период. Несмотря на это требование, существуют исключения, применимые в следующих случаях:

(a) любое предприятие вправе классифицировать финансовые инструменты как имеющиеся в наличии для продажи на дату перехода на МСФО (IFRS).

(b) предприятие вправе классифицировать любой финансовый актив или любое финансовое обязательство как учитываемые по справедливой стоимости через прибыль или убыток на дату перехода на МСФО (IFRS), при условии, что такой актив или такое обязательство на эту дату удовлетворяет критериям, изложенным в пунктах 9(b)(i), 9(b)(ii) или 11A МСФО (IAS) 39.

Оценка финансовых активов или финансовых обязательств по справедливой стоимости

D20 Несмотря на требования пунктов 7 и 9, предприятие может применять требования, изложенные в последнем предложении пункта AG76 и в пункте AG76A МСФО (IAS) 39, перспективно в отношении сделок, заключенных на дату перехода на МСФО (IFRS) или после этой даты.

Обязательства по выводу объектов из эксплуатации, включенные в состав себестоимости основных средств

D21 В соответствии с Разъяснением КРМФО (IFRIC) 1 «Изменения в существующих обязательствах по выводу объектов из эксплуатации, восстановлению природных ресурсов и аналогичных обязательствах» определенные изменения в обязательствах по выводу объектов из эксплуатации, восстановлению природных ресурсов или аналогичных обязательств прибавляются к себестоимости актива, связанного с таким обязательством, или вычитается из нее; скорректированная амортизируемая стоимость актива амортизируется перспективно на протяжении срока его полезного использования. Предприятие, впервые применяющее МСФО (IFRS), не обязано выполнять эти требования в отношении изменений в таких обязательствах, которые произошли до даты перехода на МСФО (IFRS). Если предприятие, впервые применяющее МСФО (IFRS), использует это исключение, оно должно

(a) оценить обязательство на дату перехода на МСФО (IFRS) в соответствии с МСФО (IAS) 37;

(b) в той мере, в которой обязательство входит в сферу применения Разъяснения КРМФО (IFRIC) 1, произвести расчетную оценку суммы, которая была бы включена в себестоимость соответствующего актива при первоначальном возникновении обязательства путем дисконтирования обязательства до этой даты с использованием наилучшей расчетной оценки исторической ставки (ставок) дисконтирования, скорректированной с учетом риска, которая применялась бы к этому обязательству на протяжении периода воздействия; и

© рассчитать накопленную амортизацию по такой сумме на дату перехода на МСФО (IFRS) на основе текущей расчетной оценки срока полезного использования актива, применяя политику амортизации, принятую предприятием по МСФО (IFRS).

D21A Предприятие, применяющее исключение в пункте D8A(b) (для нефтегазовых активов на этапах разработки или добычи, учитываемых в центре затрат, которые включают все участки в рамках крупной географической области в соответствии с предыдущими ОПБУ) должно вместо применения пункта D21 или КРМФО (IFRIC) 1:

(a) оценить вывод объектов из эксплуатации, восстановление природных ресурсов и аналогичных обязательств на дату перехода на МСФО (IFRSs) в соответствии с МСФО (IAS) 37; и

(b) признать непосредственно в нераспределенной прибыли разницу между этой суммой и балансовой стоимостью этих обязательств на дату перехода на МСФО (IFRSs), установленную согласно его предыдущим ОПБУ.

Финансовые активы и нематериальные активы, учитываемые в соответствии с Разъяснением КРМФО (IFRIC) 12

D22 Предприятие, впервые применяющее МСФО (IFRS), может использовать переходные положения, изложенные в Разъяснении КРМФО (IFRIC) 12.

Затраты по займам

D23 Предприятие, впервые применяющее МСФО (IFRS), может использовать переходные положения, изложенные в пунктах 27 и 28 МСФО (IAS) 23 в редакции 2007 г. В указанных пунктах ссылки на дату вступления в силу заменяются на 1 января 2009 г. или дату перехода на МСФО (IFRS) в зависимости от того, какая из указанных дат наступит позднее.

Передача активов от клиентов

D24 Предприятие, впервые применяющее МСФО, может применять переходные положения, изложенные в пункте 22 Разъяснения КРМФО (IFRIC) 18 «Передача активов от клиентов». В данном пункте ссылка на дату вступления в силу подразумевает наиболее позднюю из следующих дат: 1 июля 2009 г. или дата перехода на МСФО. Кроме того, предприятие, впервые применяющее МСФО, может назначить любую дату до даты перехода на МСФО и применять Разъяснение КРМФО (IFRIC) 18 ко всем случаям передачи активов от клиентов, имевших место на указанную дату или после этой даты.

Погашение финансовых обязательств долевыми инструментами

D25 Предприятие, впервые применяющее МСФО, может применить положения переходного периода, изложенные в Разъяснении КРМФО (IFRIC) 19 «Погашение финансовых обязательств долевыми инструментами».

Тяжелая гиперинфляция

D26 Если предприятие использует функциональную валюту, которая была, или является, валютой страны с гиперинфляционной экономикой, предприятие должно определить, подверглась ли валюта тяжелой гиперинфляции до даты перехода на МСФО (IFRS). Это относится к предприятиям, которые использовали МСФО (IFRS) впервые, а также предприятия, ранее использовавшие МСФО (IFRS).

D27 Валюта страны с гиперинфляционной экономикой подвергается тяжелой гиперинфляции, если имеет обе следующие характеристики:

(a) надежный общий индекс цен не доступен для всех предприятий с операциями и балансами в валюте.

(b) отсутствие взаимозаменяемости между валютой и относительно устойчивой иностранной валютой.

D28 Функциональная валюта предприятия прекращает подвергаться тяжелой гиперинфляции на дату нормализации функциональной валюты. Это дата, когда функциональная валюта больше не попадает под определение одной или обеих характеристик, указанных в пункте D27, или когда предприятие меняет функциональную валюту на валюту, которая не подвергается тяжелой гиперинфляции.

D29 Если дата перехода предприятия на МСФО (IFRS) приходится на дату нормализации функциональной валюты или после этой даты, предприятие может принять решение оценивать все активы и обязательства, имеющиеся до даты нормализации функциональной валюты, по справедливой стоимости на дату перехода на МСФО (IFRS). Предприятие может учитывать эту справедливую стоимость как условная первоначальная стоимость этих активов и обязательств в начальном отчете о финансовом положении по МСФО.

D30 Если дата нормализации функциональной валюты приходится на 12-месячный сравнительный период, то сравнительный период может составлять меньше чем 12 месяцев, при условии, что полный комплект финансовой отчётности представляется на этот более короткий период.

Приложение Е

Краткосрочные освобождения от применения МСФО (IFRS)

Данное приложение является неотъемлемой частью настоящего МСФО (IFRS).

Раскрытие информации в отношении финансовых инструментов

E3 Предприятие, впервые применяющее МСФО (IFRSs), может применять условия перехода на новый

порядок учета, прописанного в пункте 44G МСФО (IFRS) 7. *

E4 Предприятие, впервые применяющее МСФО (IFRSs), может применять условия перехода на новый порядок учета, прописанного в пункте 44M МСФО (IFRS) 7. **

*Пункт Е3 был добавлен в результате принятия поправки в МСФО (IFRS) 1 «Ограниченное освобождение от представления сравнительных раскрытий в соответствии с МСФО 7 для предприятий, впервые применяющих МСФО», выпущенной в январе 2010 года. Чтобы избежать потенциального использования появившейся позднее информации о прошлых событиях и убедиться в том, что предприятиям, впервые применяющим МСФО (IFRSs) не был нанесен ущерб по сравнению с нынешними предприятиями, применяющими МСФО, Правление решило, что предприятиям, впервые применяющим МСФО, должно быть разрешено использование тех же условий перехода на новый порядок учета, которые разрешены для предприятий, подготавливающих свою финансовую отчетность в соответствии с МСФО (IFRSs), которые включаются в поправки в МСФО (IFRS) 7 «Улучшенные раскрытия в отношении финансовых инструментов».

**Пункт Е4 был добавлен в результате принятия поправки в МСФО (IFRS) 7 «Раскрытие информации —передача финансовых активов», выпущенной в октябре 2010 года. Чтобы избежать потенциального использования появившейся позднее информации о прошлых событиях и убедиться в том, что предприятиям, впервые применяющим МСФО (IFRSs) не был нанесен ущерб по сравнению с нынешними предприятиями, применяющими МСФО, Правление решило, что предприятиям, впервые применяющим МСФО, должно быть разрешено использование тех же условий перехода на новый порядок учета, которые разрешены для предприятий, подготавливающих свою финансовую отчетность в соответствии с МСФО (IFRSs), которые включаются в поправки в МСФО (IFRS) 7 «Раскрытие информации —передача финансовых активов».