В иностранной литературе, посвященной инвестированию на фондовом рынке, нередко можно встретить такой термин как «падшие ангелы» (fallen angels), применяемый в отношении акций и облигаций.

За рубежом «падшими ангелами» обычно называют долевые и долговые бумаги компаний, «потерявших» кредитный рейтинг инвестиционного уровня вследствие неблагоприятного стечения обстоятельств и, соответственно, значительно подешевевшие. Дело в том, что согласно требованиям законодательства (особенно в США и Европе) многие институциональные инвесторы не имеют права приобретать и, что очень важно, держать в своих портфелях бумаги, не имеющие инвестиционного рейтинга, поэтому при снижении кредитного рейтинга ценных бумаг до спекулятивного уровня начинаются их массированные продажи.

В нашей же стране термин «падший ангел» используется преимущественно на рынке акций в отношении компаний, бумаги которых очень сильно подешевели (на 90% и более) по сравнению со своими историческими максимумами.

Примечательно, что «падшие ангелы» не такая уж редкость на рынке акций (как на отечественном, так и на зарубежном). Если в качестве примера рассматривать бумаги, находящиеся в котировальном списке «А» первого уровня (он является котировальным списком самого высокого уровня) биржи ММВБ-РТС, то из 35 выпусков акций, включенных в него по состоянию на 31 октября 2012 года, два выпуска смело можно назвать «падшими ангелами».

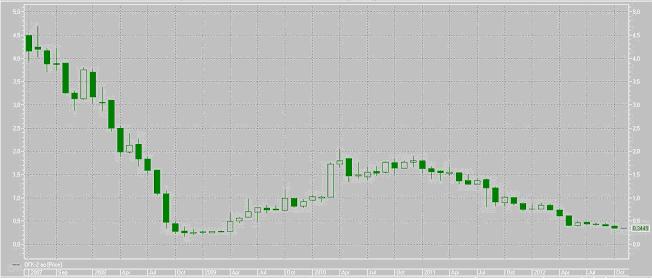

Речь идет об обыкновенных акциях «Второй генерирующей компании оптового рынка электроэнергии» (далее – «ОГК-2») и «Группы Компаний ПИК» («ПИК»). Своего исторического максимума (4,7 рубля) акции «ОГК-2» достигли в июле 2007 года, а 31 октября 2012 года бумаги стоили 0,3469 рубля (падение на 92,62%). Исторический максимум (1010,3 рубля) по акциям «ПИКа» также был достигнут в июле 2007 года, однако с того момента бумаги подешевели на 93,15% (их текущая цена – 69,23 рубля) (см. рис. 1 и 2).

Рис. 1. Динамика акций «ОГК-2» в 2007-2012 годах (месячные графики)

Рис. 2. Динамика акций «ПИКа» в 2007-2012 годах (месячные графики)

Самая простая инвестиционная стратегия, предполагающая приобретение таких бумаг выглядит примерно следующим образом: частный инвестор, отбирает порядка 5-10 «падших ангелов», наиболее сильно потерявших в цене. Затем он, не проводя детального анализа причин их масштабного снижения и пользуясь различными индикаторами технического анализа, включает акции в состав своего инвестиционного портфеля по мере появления соответствующих «сигналов» технического анализа на покупку бумаг (обычно при реализации такой стратегии используются недельные и месячные графики).

Существуют и гораздо более сложные инвестиционные стратегии, ориентированные на работу с такими инструментами. Например, в качестве «точки отсчета» может быть использован не исторический максимум по бумаге, а другой ориентир, в частности, цена первичного публичного размещения или средняя цена за какой-то достаточно продолжительный период времени (квартал, полугодие или год). Кроме того, могут учитываться разнообразные дополнительные критерии (продолжительность «рыночной истории» ценных бумаг, количество акций в свободном обращении, уровень их ликвидности, структура акционеров компании, уровень ее долговой нагрузки и т. д.).

Практически любая подобная инвестиционная стратегия предполагает, что рано или поздно произойдет «взлет» «падших ангелов», т. е. существенное движение котировок акций вверх (при этом речь не идет о том, что бумага вернется к своему историческому максимуму или хотя бы приблизится к нему). Масштаб ожидаемого «отскока» котировок обычно составляет порядка нескольких десятков процентов, а удачный выбор «падшего ангела» вполне может увеличить инвестированный капитал в 2-4 раза.

Стоит отметить, что стратегия, предполагающая покупку таких акций, является очень рискованной: практика показывает, что далеко не все «падшие ангелы» оказываются способными «взлететь», а само по себе затяжное падение котировок совершенно не гарантирует, что когда-нибудь они столь же стремительно будут расти (в конце концов, компания вполне может обанкротиться, а цена ее акций – упасть до нуля).

Тем не менее, для готовых рискнуть инвесторов такая стратегия открывает весьма заманчивые перспективы, однако при ее использовании чрезвычайно важно учитывать несколько принципиальных моментов.

Во-первых, инвестор должен прекрасно понимать основные причины падения рыночной стоимости компании (проще говоря, иметь однозначный ответ на вопрос: почему компания превратилась в «падшего ангела»?).

Во-вторых, компания должна продолжать операционную деятельность (пусть и в меньших масштабах, чем на момент достижения исторических максимумов), причем при прочих равных условиях предпочтение следует отдавать «падшим ангелам», способным генерировать прибыль, а не «хронически» убыточным компаниям.

В-третьих, необходимо учитывать масштаб деятельности компании: чем крупнее бизнес «падшего ангела», тем привлекательнее он должен выглядеть в глазах потенциального инвестора. Крупные компании, даже испытывающие серьезные проблемы, являются достаточно интересным активом с точки зрения заключения сделок по слиянию и поглощению (например, «падшего ангела» вполне может приобрести конкурирующая компания, особенно в тех отраслях, в которых рынок слабо консолидирован). Кроме того, достаточно важным фактором является диверсификация бизнеса «падшего ангела»: у хорошо диверсифицированной компании (в частности, по продуктам или по регионам присутствия) значительно больше шансов привлечь внимание стратегического инвестора.

В-четвертых, история биржевых торгов акциями должна быть достаточно «длинной» – не менее 3 лет (в данном случае хорошо работает принцип «чем больше, тем лучше»).

В-пятых, акции «падших ангелов» должны отличаться приемлемым уровнем ликвидности. Данный критерий каждый частный инвестор может определить для себя индивидуально, однако в любом случае средний дневной объем торгов бумагами не должен быть меньше 3 млн. рублей (в противном случае у инвестора могут возникнуть трудности при продаже бумаг).

В-шестых, желательно наличие положительного новостного фона, касающегося конкретного «падшего ангела». Позитивные новости могут затрагивать различные сферы деятельности компании, однако частный инвестор, работающий в этом сегменте рынка акций, должен четко понимать, что для «скачка» котировок необходим объективный информационный повод (например, вывести бумагу из своеобразной «спячки» может публикация хорошей квартальной отчетности или новости об изменении структуры собственников компании (особенно о смене контролирующего акционера)). Если же вокруг «падшего ангела» сформировался нейтральный и тем более негативный новостной фон, то вероятность роста капитализации компании в обозримой перспективе будет совсем не высокой (скорее всего, акции продолжат торговаться в боковом диапазоне).

Таким образом, при соблюдении определенных условий инвестиционная стратегия, ориентированная на покупку «падших ангелов», может весьма эффективно применяться и на российском, и на зарубежном рынке акций.