Рассмотрены вопросы формирования инвестиционного капитала и инвестиционного потенциала предприятий из внутренних (собственных) и внешних источников инвестиционных ресурсов для осуществления высокоэффективных модернизационных и инноватизационных инвестиционных проектов.

При этом под инвестициями понимаются вложения капитала в объекты экономической деятельности (в частности, в предприятия) с целью его увеличения (наращивания) в будущем при положительном производственном и социальном эффекте многолетнего хозяйственного оборота этого капитала.

Утверждается, что инвестиционная стратегия и тактика социально-экономического развития предприятия должна исходить из неукоснительного соблюдения принципа хозяйственной деятельности по средствам и возможностям, в рамках располагаемого инвестиционного капитала и инвестиционного потенциала, без залезания в непомерные долги, при полном использовании всех имеющихся у него производственных, производительных и коммерческих ресурсов.

Задача определения инвестиционного капитала (инвестиционных ресурсов, инвестиционных средств) и инвестиционного потенциала предприятия обычно возникает в том случае, когда появляется и прорабатывается идея необходимости и целесообразности расширения, реконструкции и/или технического перевооружения (модернизации и инноватизации) такого объекта и готовится всестороннее технико-экономическое, финансовое и социальное обоснование актуальности, а также производится числовая оценка ожидаемой результативности, эффективности и рентабельности осуществления предполагаемого инвестиционного проекта.

Инвестиционный капитал предприятия бывает собственным, заёмным и совокупным, т.е. суммой двух предыдущих элементов. В представлении автора этой статьи совокупный инвестиционный капитал предприятия характеризует его инвестиционный потенциал при фактическом уровне использования имеющихся у него производственных, производительных и сбытовых возможностей. Единицами измерения инвестиционного капитала и инвестиционного потенциала предприятия и их элементов являются тыс. руб. или тыс. условных денежных единиц (у.д.е.).

Величину инвестиционного потенциала предприятия строго определить нельзя, она является индикативным показателем, так как входящий в него заёмный инвестиционный капитал, в силу множества объективных и субъективных обстоятельств, не поддаётся сколько-нибудь точной однозначной оценке и может изменяться в весьма широких пределах.

Различают внутренние и внешние источники инвестиционных ресурсов (инвестиционного капитала и инвестиционного потенциала) предприятия.

Очевидных (традиционных) внутренних источников этих ресурсов – источников собственного инвестиционного капитала у любого предприятия всего два: накопленные амортизационные отчисления и накопленная нераспределённая чистая прибыль, устанавливаемые на момент расчёта величины этого капитала.

Сумма накопленных амортизационных отчислений и нераспределённой чистой прибыли фиксируется с момента перехода предприятия в собственность его последнего владельца, если в истории этого бизнес-объекта наблюдались переходы от одного собственника к другому (от одних собственников к другим). При этом обязательно учитываются исторически выверенные бухгалтерско-экономические факты расходов части начисленных амортизационных средств по своему прямому назначению (текущий и капитальный ремонт, а также частичная реновация производственных основных фондов предприятия), и суммы ежегодно распределяемой чистой прибыли, полученной в рассматриваемые годы в результате хозяйственной деятельности этого предприятия.

Таким образом, для определения фактической суммы накопленных и оставшихся на бухгалтерском учёте амортизационных отчислений на предприятии за рассматриваемый период календарного времени (срок эксплуатации предприятия последним владельцем) – Ано используется нижеследующее выражение:

Ано = Анп – Апн – Абп, (1)

где Анп – общая сумма амортизационных начислений на предприятии за рассматриваемый период календарного времени;

Апн – сумма амортизационных начислений, использованных на предприятии по своему прямому назначению в рассматриваемый период календарного времени;

Абп – часть свободных амортизационных средств предприятия, переданная в долг партнёру (партнёрам) по бизнесу и другим дружественным предприятиям либо организациям по их просьбе с гарантиями возврата этого займа по первому требованию займодателя, если такие события имели место.

Фактическая сумма накопленной нераспределённой чистой прибыли предприятия за рассматриваемый период календарного времени – Пчн определяется по следующей разнице:

Пнч = Поч – Прч, (2)

где Поч – общая сумма нераспределённой и распределённой чистой прибыли предприятия за рассматриваемый период календарного времени;

Прч – сумма распределённой прибыли предприятия за рассматриваемый период календарного времени.

На основании приведенных выше соображений собственный инвестиционный капитал предприятия, скопившийся на традиционных внутренних источниках инвестиционных ресурсов к моменту оценки его величины, – Икс представляет собой сумму:

Икс = Ано + Пнч + Абп. (3)

В этом выражении принимается на веру аксиома, что при необходимости (в частности, для инвестиционных целей) все имеющиеся долги рассматриваемому предприятию должны быть и будут в кратчайшие сроки возвращены.

В последние годы довольно часто неосвоенные амортизационные отчисления руководство предприятий использует на пополнение оборотных средств. С позиций образцовой учётной политики предприятия такая практика вряд ли правомерна. Однако, если возможен обратный процесс компенсации суммы накопленных амортизационных начислений предприятия, истраченных в разное время не по назначению, из средств его производственного оборотного фонда, тогда такое положение можно признать вполне допустимым.

Кроме упомянутых выше традиционных внутренних источников инвестиционных ресурсов предприятия, по мере надобности, для наращивания его инвестиционного капитала могут быть рассмотрены и использованы другие возможные собственные источники таких ресурсов:

- выручка от продажи ценных бумаг посторонних компаний, фирм, предприятий и организаций – Вцб, находящихся в собственности рассматриваемого предприятия, если эти ценные бумаги у него есть;

- выручка от сдачи в аренду свободных (неиспользуемых в настоящее время) площадей производственного, складского и административно-хозяйственного назначения, а также части земельного участка предприятия – Вап, если такие возможности имеются;

- выручка от продажи непрофильных и излишних профильных активов предприятия – Вна, если таковые существуют;

- первоначальная либо дополнительная эмиссия ценных бумаг предприятия – Эцб, размещение и продажа их на фондовых биржах;

С учетом этих возможностей, формула для определения общей величины собственного инвестиционного капитала предприятия – Иксо приобретает вид:

Иксо = Ано + Пнч + Абп + Вцб + Вап + Вна + Эцб. (4)

Само собой разумеется, что входящие в формулу (4) элементы Впб, Вап, Вна и Эцб подставляются в неё в виде, очищенном от положенных налогов и сборов.

Все элементы формулы (4), начиная с четвёртого, принадлежат не только собственному инвестиционному капиталу предприятия, но и его инвестиционному потенциалу.

Если предприятие входит а состав корпорации (консорциума, конгломерата, других форм объединения предприятий) специальным решением учредителей и Совета директоров этой компании дополнительный инвестиционный капитал может быть выделен для него из корпоративного «общего котла» свободных денежных средств.

Помимо того, в отдельных конкретных случаях, одним из внутренних источников инвестиционных ресурсов предприятия может служить часть распределённой чистой прибыли, направленная на пополнение его инвестиционного капитала в виде части дивидендов, выделяемых на эти цели учредителями – держателями наиболее крупных пакетов обыкновенных и привилегированных акций этого предприятия. Всё зависит от степени инвестиционной привлекательности, ожидаемой социально-экономической эффективности рассматриваемого проекта.

Когда для реализации намеченного инвестиционного проекта модернизации и инноватизации предприятия собственных (внутренних) инвестиционных ресурсов не хватает, прибегают к поиску внешних источников этих ресурсов. Основные формы привлечения предприятием требующихся для инвестиций сумм денежных средств со стороны:

- взятие соответствующего по размерам кредита в государственных либо коммерческих банках под залог имеющегося у предприятия имущества;

- получение аналогичного кредита в тех же банках под гарантии правительства страны и государства, т.е. без залога собственности предприятия;

- получение такого же кредита в тех же банках под поручительство платёжеспособных, состоятельных юридических или частных лиц также без залога своего имущества;

- взятие денежных средств в долг у деловых партнёров и других, находящихся в контакте предприятий и организаций (в частности, у крупных финансово обеспеченных клиентов) под гарантии возврата заимствованных сумм по первому требованию займодателя;

- изыскание и реализация возможностей целевого финансирования намечаемого обстоятельно обоснованного инвестиционного проекта модернизации и инноватизации рассматриваемого предприятия – Фцп через государственные или частные корпорации, венчурные фонды, фонды развития и внедрения инноваций и т.д.;

- варианты государственно-частного партнёрства в выделении требующихся рассматриваемому предприятию недостающих инвестиционных ресурсов – Ирп.

Общие формулы для определения совокупного инвестиционного капитала предприятия – Сикп имеют следующий вид:

Сикп = Иксо + Ксз + Зсп

или

Сикп = Иксо + Кбз + Зсп

или (5)

Сикп = Иксо + Фцп

или

Сикп = Иксо + Ирп,

где Ксз и Кбз – банковские кредиты рассматриваемому предприятию соответственно с залогом и без залога всего или части его имущества;

Зсп – денежные средства, взятые рассматриваемым предприятием в долг у деловых партнёров или у других так или иначе связанных с ним предприятий и организаций под гарантии возврата взятых долгов по первому требованию.

Существуют и иные способы привлечения предприятием инвестиционных ресурсов из внешних источников. Например, запрашивание и получение у некоторых своих клиентов авансов в качестве частичной предоплаты будущих поставок продукции, выполнения работ и/или оказания услуг в ближайшем будущем. Значительное увеличение инвестиционного капитала и инвестиционного потенциала предприятия может быть достигнуто выпуском, размещением и продажей на фондовом рынке соответствующих по размерам пакетов его привилегированных акций.

Правовые и финансово-экономические отношения между предприятиями-залогодателями и банками-залогодержателями основательно рассмотрены в публикации [1]. В этой же книге подробно изложены методы определения залоговой стоимости объектов залога.

Размеры кредита, запрашиваемого предприятием у банка под залог, безусловно зависят от справедливой рыночной стоимости закладываемого имущества и степени его ликвидности. Чем дороже стоит объект залога и чем выше его ликвидность, тем больший по размерам банковский кредит можно получить.

Обычно объектами залога для получения предприятием относительно небольших банковских кредитов являются его машины, оборудование, транспортные средства и самоходные механизмы. Для получения более крупных кредитов предприятия могут закладывать в первую очередь складские и офисные здания, другие объекты собственной недвижимости, а также свои земельные участки с улучшениями и обременениями, если они принадлежат им на правах собственности.

Величину залоговой стоимости объекта залога – Сз, как правило, определяют соответствующим произведением двух стоимостеобразующих показателей:

Сз = Ср х Кзд, (6)

где Ср – справедливая рыночная стоимость закладываемого предприятием имущества, тыс у.д.е.;

Кзд – залоговый дисконт, показывающий, насколько будут различаться значения стоимостей закладываемого имущества Ср на момент её оценки и залоговой стоимости Сз, устанавливаемой банком для конкретной кредитной сделки.

Залоговый дисконт Кзд определяют по соотношению [1]:

Кзд = 1 – Сз / Ср. (7)

Диапазон разброса значений Кзд, судя по упомянутой книге ─ 20 – 60%.

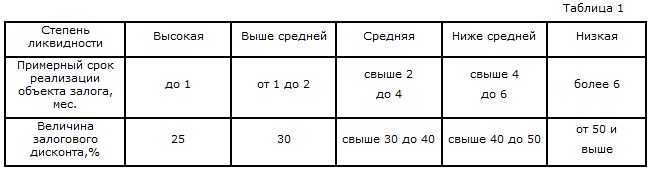

В этой же публикации приведена более дифференцированная градация значений залогового дисконта, в зависимости от степени ликвидности, характеризуемой примерным сроком реализации объекта залога в месяцах календарного времени. Такая градация приведена в таблице 1.

В случаях, когда в качестве объекта залога используют само предприятие с земельным участком или без него, величину показателя его справедливой рыночной стоимости Ср предлагается определять нормативно-доходным (ресурсным) методом по уточнённой формуле, приведенной в статье [2], скорректированной с учётом условий конкретного договора такого залога.

В начале статьи приведено понятие инвестиционного потенциала предприятия при фактически достигнутом уровне его производственного и коммерческого использования и развития. Гораздо больший интерес для владельцев, топ-менеджмента и инвестиционно-финансовых аналитиков предприятия представляет оценка его инвестиционного потенциала при нормативно полной производственной загрузке имеющихся мощностей по выпуску как профилирующей, так и побочной (сопутствующей) продукции, а также по выполнению соответствующих объёмов работ и оказанию предусмотренных услуг. Методы определения производственного и производительного потенциала предприятия самым подробным образом представлены в монографии [3]. Нормативные суммы накапливаемых амортизационных отчислений – Анн и накапливаемой нераспределённой чистой прибыли – Пон на предприятии определяют соответственно по формулам (1) и (2), в которых вместо показателей Анп и Поч подставляют показатели Анн и Пон. При этом показатели общей нормативной суммы амортизационных отчислений и общей нормативной суммы чистой прибыли предприятия за рассматриваемый период календарного времени рассчитывают по соответствующим показателям его производительного потенциала. Как правило, значения показателей Анн и Пон практически всегда будут намного превышать значения показателей Анп и Поч, т.е. инвестиционный потенциал предприятия при нормативно полном использовании его производственного, производительного и сбытового (коммерческого) потенциала, всегда будет выше инвестиционного потенциала этого бизнес-объекта, подсчитанного для фактического уровня его производственной и коммерческой загрузки.

Если расчётная либо сметная стоимость инвестиционного проекта модернизации и инноватизации того или иного предприятия существенно превышает его инвестиционный потенциал, то собственникам и высшему руководству этого хозяйственного объекта, как правило, приходится принимать одно – наиболее эффективное и благоразумное управленческое решение из трёх возможных в таких случаях:

- отложить осуществление рассматриваемого инвестиционного проекта до лучших времён, когда ожидается возможность изыскания требующихся финансовых ресурсов;

- реализовать только наиболее экономически эффективные автономные части (этапы) разработанного инвестиционного проекта, если он поддаётся соответствующему расчленению и учитывая общую сумму сформированного на предприятии инвестиционного капитала;

- раз и навсегда отказаться от внедрения этого инвестиционного проекта как непосильного в финансовом отношении.

Стратегия и тактика хозяйственной деятельности предприятий всегда должны выстраиваться по принципу «живи и развивайся по средствам и возможностям» в рамках располагаемого инвестиционного капитала и инвестиционного потенциала, без залезания в неподъёмные долги. Этот принцип безусловно распространяется на инвестиционные проекты развития предприятий, экономическая эффективность которых убедительно доказана. Реализация инвестиционных проектов модернизации и инноватизации предприятий приносит наибольший экономический эффект в тех случаях, когда их производственные, производительные и социальные возможности в результате осуществления этих проектов используются в полную силу.

Наибольших успехов в хозяйственной жизни обычно добиваются на тех предприятиях, владельцы и руководители которых не допускают ошибок при выборе, обосновании целесообразности и своевременности осуществления задуманных инвестиционных проектов, а опасность (вероятность) таких ошибок по многим причинам велика. Заработать и/или взять в долг инвестиционный капитал предприятию трудно, потратить легко, добиться своевременного возврата затраченных средств с ожидаемой прибылью проблематично, сложно, а иногда и невозможно.

Практически завершив подготовку этой статьи, автор посчитал целесообразным познакомиться с содержанием книги «Инвестиционный капитал предприятия» [4] в надежде найти в ней что-то такое, что позволило бы повысить обстоятельность и качество освещения затрагиваемого в статье вопроса. К сожалению, надежда не оправдалась. Кроме ощущения путаной эклектики, «каши» и «лапши на глазах» в голове ничего не осталось. Всего много и фактически ничего по сути. Удивительное несоответствие названия книги её основному содержанию. В тексте нет даже чёткого определения понятия того, что называется инвестиционным капиталом предприятия.

ЛИТЕРАТУРА

- Федотова М.А., Рослов В.Ю., Щербакова О.Н., Мышанов А.И. Оценка для целей залога: теория, практика, рекомендации банковским специалистам, оценщикам, аналитикам. – М.: «Финансы и статистика», 2008. 384 с.

- Ревуцкий Л.Д. Уточнённая формула для определения экономически справедливой рыночной стоимости предприятий. – М.: // «Вопросы оценки», № 4, 2009. С. 38 – 42.

- Ревуцкий Л.Д. Производственная мощность, продуктивность и экономическая активность предприятия. Оценка, управленческий учёт и контроль. – М.: «Перспектива», 2002. 240 с.

- Гукова А.В., Егоров А.Ю. Инвестиционный капитал предприятия. Под общей редакцией А.Ю. Егорова. – М.: «Кнорус», 2006. 276 с.