В статье исследованы вопросы применения международных стандартов финансовой отчетности в микрофинансовой деятельности для получения более объективных показателей, отражающих социальный эффект.

В настоящее время, когда масштабы глобализации с каждым годом становятся все больше, значимость согласованных Международных стандартов финансовой отчетности также возрастает. Международные стандарты отчетности ориентированы на представление объективной и своевременной информации для широкого круга пользователей, которые принимают решения, прежде всего, по инвестированию, кредитованию и другим вопросам в отношении той или иной компании.

Благодаря стремлению к объективности и приоритету содержания над формой, международные стандарты финансовой отчетности могут быть применены и в микрофинансовой деятельности для более прозрачного отображения показателей и выявления социального эффекта. Отличительной чертой микрофинансовой деятельности является наличие социальной миссии – поддержка социально не защищенных, но экономически активных групп населения и субъектов малого предпринимательства путем предоставления возвратного финансирования для развития своего бизнеса и улучшения их благосостояния.

Микрофинансовая деятельность имеет большое значение в системе поддержки широкой группы предпринимателей, особенно тех, для кого затруднен доступ к кредитным ресурсам традиционной банковской системы из-за недостаточной кредитной истории или отсутствия обеспечения.

Термин «микрофинансирование» авторы «Руководящих принципов регулирования и надзора в секторе микрофинансирования» Роберт Пек Кристен, Тимоти Лайман, Ричард Розенберг [9] описывают как «предоставление банковских услуг малоимущему населению, особенно бедным и очень бедным людям… а в более узком смысле, главным образом, микрокредит, предоставляемый небольшим неформальным структурам микропредпринимателей; кредитование осуществляется методами, разработанными в 1980-х годах неправительственными организациями, действующими в социальной сфере». О микрофинансировании говорят как о «социальном кредитовании» – кредитовании, не нацеленном на извлечение сверхприбыли и призванном помогать реальному сектору экономики.

В этой связи извлечение прибыли не является главной целью деятельности микрофинансовой организации. В то же время международные стандарты финансовой отчетности выделяют в качестве главного результата деятельности любой организации именно получение прибыли.

Основной целью финансовой отчетности, согласно МСФО, является обеспечение информации о финансовом положении, результатах и изменениях финансового положения предприятия, которая полезна широкому кругу пользователей для принятия экономических решений.

Необходимо отметить, что МСФО разрабатывались для коммерческих компаний, стремящихся выйти на международные рынки. В качестве пользователей Концепция МСФО (далее – Концепция), подготовленная Советом МСФО в сентябре 1989 г. [1], рассматривает широкий перечень лиц: инвесторов, работников предприятий, правительственные органы, общественность. Практически из Концепции следует, что финансовая отчетность предназначена для всех. Понятно, что интересы всех пользователей без исключения удовлетворены быть не могут, поэтому в качестве главных пользователей выделены инвесторы, которые «предоставляют капитал». Инвесторов, как правило, интересуют финансовые результаты деятельности компании, предоставляющей отчетность.

В микрофинансовой организации прибыль является собственностью и необходимым условием для увеличения портфеля займов. Увеличение портфеля займов дает возможность увеличить количество заемщиков, поэтому можно утверждать, что прибыль микрофинансовой организации – не часть капитала собственников, а ресурс для расширения деятельности.

В коммерческих организациях капитал является источником дивидендов для собственников. Концепция МСФО [1, §49] дает следующую трактовку капитала: «Капитал – это остаточная доля участия в активах компании после вычета всех ее обязательств». Другими словами, капитал принадлежит, прежде всего, собственникам и инвесторам организации.

В то же время в микрофинансовых организациях прибыль не генерирует капитал для собственников, поскольку необходима, главным образом, для расширения деятельности согласно социальной миссии. Поэтому прибыль является, прежде всего, частью ресурсов микрофинансовой организации и формирует собственные ресурсы, за счет которых компания расширяет деятельность по социальной миссии.

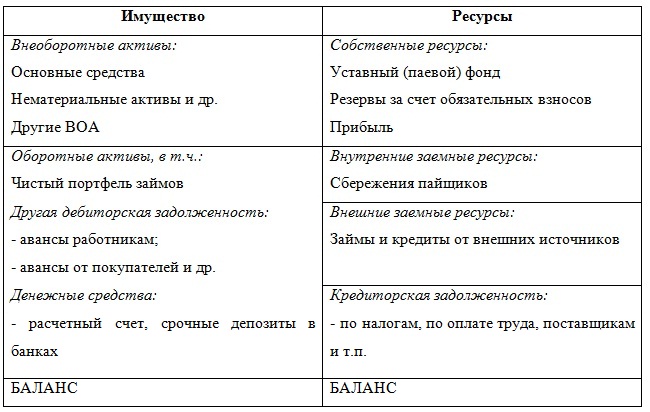

С этой точки зрения Отчет о финансовой позиции (ранее – Балансовый отчет) микрофинансовой организации может выглядеть так, как это представлено в табл. 1.

Таблица 1

Структура отчета о финансовой позиции микрофинансовой организации

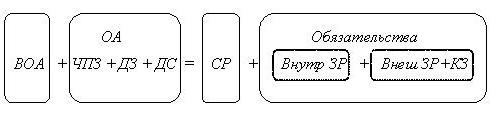

Схематично балансовое уравнение для микрофинансовой организации может быть представлена следующим образом (рис. 1.):

Рис. 1. Схема балансового уравнения для микрофинансовой организации:

|

ВОА – внеоборотные активы; ОА – оборотные активы; ЧПЗ – чистый портфель займов; ДЗ – дебиторская задолженность; ДС – денежные средства; |

СР – собственные ресурсы; Внутр ЗР – внутренние заемные ресурсы; Внеш ЗР – внешние заемные ресурсы; КЗ – кредиторская задолженность |

В микрофинансовой организации пассив образуется из суммы собственных ресурсов и обязательств, в то время как в коммерческой – из суммы капитала и обязательств. Как видно, различия заключаются в трактовке пассивной части баланса.

Отчетность микрофинансовых организаций отражает еще и следующие их особенности, которые вытекают из их миссии:

- наличие в ресурсах многих микрофинансовых организаций грантов и субсидий;

- применение такими организациями методик кредитования, отличных от банковских.

В Рекомендациях по раскрытию информации в микрофинансовых отчетах микрофинансовых организаций [10] (далее – Рекомендации) порядок отражения информации о грантах и субсидиях выходит за рамки МСФО. Так, согласно МСФО (IAS) 20, субсидии должны отражаться в качестве активов в Отчете о финансовой позиции, либо в составе прибыли в Отчете о совокупном доходе или в Отчете о движении капитала. Рекомендации же предлагают показывать гранты, субсидии и другие формы финансовой помощи от государства и международных организаций отдельно от прибыли или капитала с тем, чтобы доноры имели возможность оценить реальную прибыльность микрофинансовой организации.

Кроме того, в целях анализа результатов деятельности микрофинансовой организации Рекомендации предлагают представлять дополнительную информацию, не предусмотренную МСФО, а именно:

- о субсидиях в натуральной форме с представлением сметы дополнительных расходов, которые бы понесла микрофинансовая организация при отсутствии таких субсидий (отход от МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи»);

- о просроченной задолженности по займам с раскрытием метода ее исчисления в составе Отчета о состоянии портфеля (не предусмотрено МСФО, но вытекает из МСФО (IAS) 1 «Представление финансовой отчетности» и МСФО (IAS) 32 «Финансовые инструменты: раскрытие и представление»);

- о суммах обязательных взносов в уставный капитал (которые должны показываться отдельно от уставного капитала), уплачиваемых клиентами для получения доступа к займам и прочим услугам (отход от МСФО (IAS) 32).

Такой отход от определенных МСФО обусловлен принципом приоритета содержания над формой и еще более повышает прозрачность финансовой отчетности. МСФО (IAS) 1 позволяет добавлять дополнительные строки, заголовки и промежуточные суммы в Отчет о финансовой позиции (балансовый отчет) в тех случаях, когда «это необходимо для объективного отражения финансового положения предприятия» [2, §67, 68].

Вместе с тем, на наш взгляд, Рекомендации не учитывают некоторых моментов, которые в соответствии с принципами МСФО должны бы найти отражение в финансовой отчетности микрофинансовой организации. Так, отмечая, что микрофинансовые организации являются специфическими организациями, Рекомендации имеют в виду, прежде всего, то обстоятельство, что они в большинстве своем получают гранты и другую помощь. При этом наличие у таких организаций социальной миссии рассматривается лишь как необходимый фактор получения государственной или международной помощи. В последнее время отражение социального эффекта как результата деятельности микрофинансовых организаций становится все более необходимым для подтверждения целевой направленности полученных средств, а также в свете борьбы с отмыванием денежных доходов, полученных преступным путем.

При существующем формате отчетности пользователи могут судить только о прибыли микрофинансовой организации, социальный же эффект можно обнаружить в Отчете о системе социальных показателей, форма которого разработана специалистами микрофинансовой биржи MIX-market. Однако этот отчет содержит лишь обобщенные данные о составе заемщиков, поэтому, на наш взгляд, имеет описательный характер и не позволяет четко отследить достижение социальных целей.

Между тем, существующие МСФО, на наш взгляд, вполне могут быть применены для отражения социального эффекта.

Безусловно, весь социальный эффект, достигаемый микрофинансовой организацией, отразить в финансовой отчетности невозможно, поскольку благосостояние не отражается только через один показатель. Субъекты малого предпринимательства, использующие микрофинансовые программы, повышают свое благосостояние, имея доход от своей деятельности. В микрофинансовую организацию поступает только часть доходов субъектов малого предпринимательства, размер которой зависит от условий займа, а не от размера прибыли субъекта малого предпринимательства. Тем не менее, исходя из утверждения, что субъекты малого предпринимательства, пользующиеся микрофинансовыми программами, являются зависимыми лицами, результаты их деятельности можно консолидировать с результатами деятельности микрофинансовой организации. Совокупную прибыль, которую получают субъекты малого предпринимательства с помощью оборотных средств микрофинансовой организации, можно назвать социальным эффектом, поскольку прибыль и является источником благосостояния таких субъектов.

С микрофинансовой организацией взаимодействуют три группы заемщиков:

- индивидуальные предприниматели или активные лица без регистрации в качестве предпринимателей, занимающиеся деятельностью, позволяющей получать доход, покрывающий только неотложные нужды;

- развивающиеся предприниматели, обладающие имуществом и средствами для развития своего дела, – микропредприниматели;

- предприниматели, поставившие свое дело на поток, имеющие относительно стабильные источники для существования и развития своего дела, – малые предприниматели или малые предприятия.

Все три группы субъектов малого предпринимательства (в первую очередь, первые две) зависят от финансирования, предоставляемого микрофинансовой организацией. Поэтому, несмотря на то, что по своей юридической природе предоставляемые субъектам малого предпринимательства средства являются займами, фактически их можно рассматривать как инвестиции в капитал, а проценты, уплачиваемые субъектом малого предпринимательства, – как дивиденды для микрофинансовой организации.

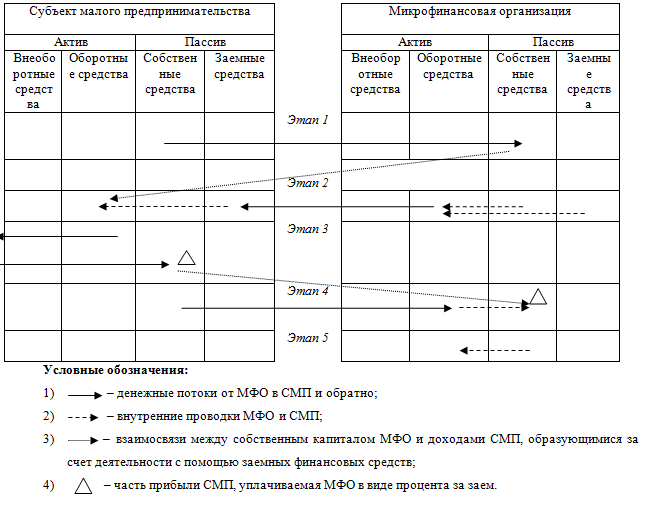

Рассмотрим более подробно, как происходит взаимодействие между микрофинансовой организацией и субъектом малого бизнеса при предоставлении займа (кредита) (рис. 2).

- Этап 1. Субъект малого предпринимательства (СМП) обращается в микрофинансовую организацию (МФО) с целью получить заем и пополнить за счет него оборотные средства либо закупить оборудование для своей предпринимательской деятельности. При этом микрофинансовая организация взимает, как правило, комиссию за рассмотрение заявки и первоначальную оценку благосостояния СМП. Кроме того, если субъект малого предпринимательства впервые обращается в такую микрофинансовую организацию, как кредитный кооператив, то он, как правило, обязан вступить в члены кооператива и стать пайщиком.

- Этап 2. При положительном решении микрофинансовая организация выдает заем субъекту малого предпринимательства. При этом портфель займов микрофинансовой организации увеличивается и пополняются оборотные средства субъекта малого предпринимательства.

- Этап 3. Субъект малого предпринимательства с помощью полученных оборотных средств пополняет запасы, закупает оборудование, производит некий продукт или оказывает услуги и за счет этого получает доход (являющийся основой его благосостояния).

- Этап 4. Субъект малого предпринимательства за счет доходов от своей деятельности уплачивает микрофинансовой организации проценты, которые формируют прибыль микрофинансовой организации.

- Этап 5. Микрофинансовая организация реинвестирует прибыль (или ее часть) в портфель займов.

Рис. 2. Схема взаимодействия МФО и СМП

Как следует из рис. 2, прибыль микрофинансовой организации формируется за счет доходов субъекта малого предпринимательства, получаемых им за счет использования в своей деятельности заемных средств. Это означает, что микрофинансовая организация имеет определенную выгоду от выполнения ею социальной миссии.

Для того чтобы программа микрофинансирования работала бесперебойно, микрофинансовая организация должна быть самоокупаемой, а заемщики должны в срок погашать обязательства без риска для своего благосостояния. Поэтому финансовое положение заемщиков – субъектов малого предпринимательства, особенно впервые вступивших в микрофинансовые программы, должно контролироваться как до выдачи займа, так и в течение всего срока нахождения заемщика в программе.

Интерпретация к МСФО (IAS) 12 «Консолидированная и отдельная финансовая отчетность» ПКИ-12 [4] рассматривает ситуацию, когда зависимая компания (не являющаяся дочерней) находится под контролем другой головной компании. В соответствии с интерпретацией «компания специального назначения» (КСН) подлежит консолидации в тех случаях, когда содержание взаимоотношений между компаниями указывает на тот факт, что головная компания контролирует КСН [4, ПКИ-12, §8]. Четкое определение компании специального назначения в ПКИ-12 отсутствует, вместе с тем, выводятся признаки, по которым отчетность компаний необходимо консолидировать в целях учета [4, ПКИ-12, §10, §13]:

- узкоспециальный характер взаимоотношений между двумя компаниями, одна из которых является подконтрольной;

- наличие возможности осуществлять контроль над процессом принятия решений;

- стремление к получению прибыли от деятельности КСН;

- подверженность головной организации рискам, присущим деятельности КСН.

Характер взаимодействия микрофинансовой организации и субъектов малого предпринимательства при осуществлении операций микрофинансирования соответствует перечисленным выше признакам. Так, зачастую субъект малого предпринимательства получает заем в микрофинансовой организации, не имея достаточных собственных средств. Поэтому существенная часть прибыли, полученная им, достигается за счет капитала, инвестированного микрофинансовой организацией, а микрофинансовая организация подвержена существенным рискам, предоставляя заем. На этом основании микрофинансовая организация осуществляет тесный контроль над деятельностью субъекта малого предпринимательства.

Таким образом, из положений МСФО следует, что социальный эффект деятельности микрофинансовой организации может быть выявлен через утверждение, что результаты деятельности субъекта малого предпринимательства могут быть консолидированы с результатами деятельности микрофинансовой организации. При этом социальным эффектом от деятельности микрофинансовой организации можно считать консолидированную прибыль всей группы лиц, включенных в микрофинансовую программу.

Список литературы

- Концепция подготовки и представления финансовой отчетности. – Совет по МСФО, 1989.

- МСФО (IAS) 1 «Представление финансовой отчетности» (нов. ред.). – Совет по МСФО, 2007.

- МСФО (IAS) 20 «Учет государственных субсидий и раскрытие информации о государственной помощи». – Совет по МСФО, 1983 (Интерпретация ПКИ-10 «Государственная помощь – отсутствие конкретных связей с операционной деятельностью». – Постоянный комитет по интерпретациям, 1998).

- МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность» (нов. ред.). – Совет по МСФО, 2008 (Интерпретация ПКИ-12 «Консолидация – специализированная компания»).

- МСФО (IAS) 32 «Финансовые инструменты: раскрытие и представление». – Совет по МСФО, 1995 (Интерпретация IFRIC 2 «Доли участия в кооперативах и аналогичные финансовые инструменты». – Комитет IFRIC, 2008).

- МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».

- Бонэм М. Применение МСФО: в 3 ч. / М. Бонэм М. [и др.].; пер. с англ. – 4-е изд., перераб. и доп. – М.: Альпина Паблишерз, 2009. – 992 с.

- Роберт Пек Кристен. Регулирование и надзор в сфере микрофинансирования / Роберт Пек Кристен, Тимоти Лайман, Ричард Розенберг. – CGAP (Консультативная группа по борьбе с бедностью), 2003.

- Роберт Пек Кристен.. Руководящие принципы регулирования и надзора в секторе микрофинансирования / Роберт Пек Кристен, Тимоти Лайман, Ричард Розенберг. – CGAP, 2003.

- Рекомендации по раскрытию информации в финансовых отчетах микрофинансовых организаций. – Consultative Group to Assist the Poorest (CGAP), Washington, DC, USA, 2001.

- Саед Хашеми // CGAP: «Интеграция беднейших в микрофинансирование: объединение системы социального обеспечения и финансовых услуг», 2006.