![]()

Ассоциация «Институт внутренних аудиторов» и компания PwC провели совместное исследование состояния и тенденций развития внутреннего аудита в российских организациях финансового сектора за 2020 год. В этом году в исследовании приняли участие руководители служб внутреннего аудита (далее СВА) из кредитных[1], страховых компаний и иных финансовых организаций[2]. Полученные данные были сравнены с результатами аналогичного исследования за 2018 год. Алексей Сонин, директор Института внутренних аудиторов, уточняет, что целью было проследить отличия внутреннего аудита в кредитных, страховых и других финансовых организациях, а также сравнить по некоторым аспектам состояние и тенденции развития внутреннего аудита в финансовом и нефинансовом секторах.

В рамках исследования были рассмотрены вопросы определения качественных характеристик СВА, управления персоналом и ресурсного обеспечения, основные аспекты операционной деятельности служб, использования современных технологий, включая автоматизацию работы СВА, а также применение методов непрерывного аудита и анализа данных.

Исследование показало ряд важных тенденций в развитии практики внутреннего аудита финансовых организаций.

Качественные характеристики подразделения внутреннего аудита

Многие финансовые организации представляют собой группы компаний, которые занимаются различными направлениями деятельности на финансовом рынке. СВА таких организаций также работают в рамках Группы, что накладывает на их деятельность определенную специфику.

СВА головных организаций, как правило, координируют деятельность внутреннего аудита в группе компаний по ряду направлений, включая обеспечение единой методологии (100%), рассмотрение и согласование аудиторского плана (90%), рассмотрение отчетов по итогам аудиторских проверок (90%), а также рассмотрение отчетности для совета директоров/ наблюдательного совета/ комитета по аудиту (90%).

Владимир Баринов, начальник Управления координации внутреннего аудита Департамента внутреннего аудита, АО «Газпромбанк», отмечает, что в рамках осуществления эффективного взаимодействия СВА в Группе является внедрение единых автоматизированных инструментов при проведении аудиторских процедур, включая годовое планирование, подготовку к аудиторской проверке, проведение проверочных процедур, подготовку отчетной документации, выполнение рекомендаций по итогам проверок. Также немаловажным аспектом взаимодействия следует рассматривать возможность использования СВА материнской компании ресурсов дочерних компаний для проведения проверок. Одним из таких способов является механизм взаимодействия ревизионных комиссий дочерних компаний с СВА материнской компании в рамках проведения ревизионных проверок с участием работников СВА материнской компании.

Независимость внутреннего аудита является основой функционирования любой СВА. Поскольку независимость СВА в финансовых организациях в России регулируется на законодательном уровне (Положением 242 П для кредитных организаций и Законом “Об организации страхового дела” №4015 1 ФЗ – для страховых), ответы респондентов по поводу функциональной и административной подотчетности СВА в их организациях оказались вполне ожидаемыми. Так, подавляющее большинство (88%) респондентов подтвердили, что их СВА функционально подчиняются совету директоров/ наблюдательному совету напрямую (79%), либо через комитет по аудиту (9%). С точки зрения административной подотчетности подавляющее большинство (97%) респондентов ответили, что их СВА административно подчиняются президенту/ генеральному директору/ председателю правления организации.

Алексей Сонин, директор Института внутренних аудиторов, обращает внимание, что в 9 из 10 случаев СВА финансовых организаций функционально подчиняются совету директоров/ наблюдательному совету организации, в то время как в нефинансовых организациях доля таких СВА составляет около 70%[3]. Более высокий процент для финансовых организаций объясняется, по всей видимости, требованиями законодательства и регулятора. Также 9 из 10 руководителей СВА финансовых организаций отметили, что службы внутреннего аудита их организаций полностью или в значительной степени независимы от менеджмента. В то же время в каждой четвертой финансовой организации служба внутреннего аудита не может рассчитывать на поддержку со стороны функционального руководства в случае сложностей (конфликтной ситуации) в отношениях с менеджментом. По мнению Алексея Сонина, это ставит под вопрос реальную независимость таких СВА от менеджмента, что не может не вызывать опасений с учетом влияния финансовых организаций на процессы в экономике и ставших известными в последние годы фактах недобросовестных действий исполнительного руководства крупных российских финансовых организаций.

Большинство респондентов регулярно направляют сводные отчеты СВА совету директоров/ наблюдательному совету: так, 49% респондентов отчитываются о своей деятельности раз в полгода, 45% – раз в квартал. Только 3% респондентов ответили, что отчитываются раз в год и еще 3% – с иной периодичностью. При этом среди кредитных организаций преобладает полугодовая отчетность (76% всех респондентов из кредитных организаций) или ежеквартальная (45%), а среди страховых – ежеквартальная (86% всех респондентов из страховых организаций), что объясняется применимыми требованиями законодательства.

Более половины участников исследования (56%) подтвердили, что в их организациях создан комитет по аудиту. При этом в страховых организациях наибольшая доля респондентов, у которых такой комитет отсутствует (62%).

С точки зрения поддержки СВА со стороны функционального руководства (например, в случае конфликтной ситуации между СВА и высшим исполнительным руководством организации) большинство (68%) заявило о том, что их СВА могут рассчитывать на полную (21%) или значительную (47%) поддержку совета директоров/ наблюдательного совета/ комитета по аудиту. Интересно отметить, что в 2018 году[4] доля респондентов, подтверждавших наличие полной или значительной поддержки со стороны функционального руководства, была выше и составляла 79%.

Оценка качества и результатов работы СВА со стороны функционального руководства

Больше половины респондентов (52%) сообщили, что функциональное руководство (включая СД/ НС/ КА) не проводят ежегодную документированную оценку качества работы СВА. При формализованной оценке качества работы СВА, используются следующие основные критерии[5] или ключевых показателей эффективности (КПЭ):

По мнению Екатерины Макаровой, руководителя СВА АО «СК «СОГАЗ-Мед», вопрос КПЭ для оценки СВА не является простым. Применяемые КПЭ часто носят оценочный (субъективный) характер и могут повлиять на уровень объективности выводов СВА, например, при участии в оценке качества и результатов работы СВА руководителей аудируемых подразделений. Поэтому важен взвешенный подход при разработке КПЭ с формализацией критериев и способов оценки, учитывая зрелость функции внутреннего аудита и уровень коммуникаций с органами управления.

Вовлечение СВА в решение стратегических задач организации

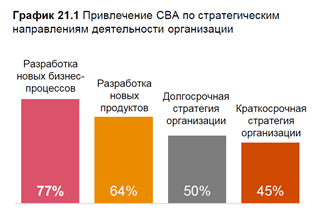

Успешная реализация стратегии является основным приоритетом для собственников и руководителей любой организации. В рамках реализации стратегии ключевые акционеры организации могут быть консервативны, а могут, наоборот, выбирать высокорискованный подход. Руководители СВА ответили, какие действия предпринимают их СВА в ситуации, когда, по их мнению, акционеры принимают стратегию, связанную с высоким уровнем риска.

Очевидно, что своевременное обсуждение стратегии развития организации и оценка ее рискованности возможны только в случае, если СВА привлекается на этапе формирования таких стратегических инициатив.

Анна Сухова, руководитель СВА ПАО «РГС Банк», говорит, что хорошей практикой является участие СВА в обсуждении ключевых проектов компании и совещаниях коллегиальных органов в качестве слушателя. Это позволяет быть в едином информационном поле, а также дает возможность выражать свое мнение по обсуждаемым вопросам.

По результатам опроса можно сделать вывод о том, что СВА большинства наших респондентов (67%) не привлекаются для консультаций и оценки рисков при формировании стратегических направлений деятельности их организаций. Только треть (33%) отметила, что их СВА привлекают для решения подобных задач и, как правило, это связано со следующими темами и процессами:

По мнению Екатерины Макаровой, руководителя СВА АО «СК «СОГАЗ-Мед», возрастающее давление на бизнес в связи с мировым финансовым кризисом и пандемией должно увеличить потребность органов управления в независимом профессиональном суждении СВА о наличии рисков при формировании компанией стратегических направлений деятельности. СВА, в свою очередь, должна быть готова (обладать достаточными компетенциями), чтобы предоставить данные суждения.

Факторы, влияющие на работу СВА в организации

Интересно отметить, что все респонденты (вне зависимости от их принадлежности к кредитным, страховым или иным финансовым организациям) оказались единогласны в выборе топ-3 факторов[6], оказывающих наибольшее влияние на работу их СВА, а именно:

- Недостаточно развитая культура риск-менеджмента в организации – 62%

- Недостаточная обеспеченность СВА кадровыми ресурсами – 45%

- Недостаточное понимание функций внутреннего аудита менеджментом и сотрудниками организации – 41%

Среди прочих факторов, которые существенно влияют на работу СВА кредитных организаций, также были отмечены большие затраты времени на получение необходимой информации (34%), недостаточная поддержка со стороны СД/ НС/ КА (34%) и недостаточное обеспечение финансовыми ресурсами (29%).

СВА страховых организаций в большей степени подвержены влиянию факторов, связанных с недостаточной степенью сотрудничества со стороны аудируемых подразделений (38%), большими затратами времени на получение необходимой информации (38%) и недостаточной поддержкой со стороны исполнительного руководства (38%).

Программа обеспечения и повышения качества внутреннего аудита

Качество – один из важнейших аспектов работы внутреннего аудита. Документально оформленная Программа обеспечения и повышения качества внутреннего аудита (далее ПОиПК ) призвана выстроить необходимые процессы для обеспечения качества работы службы аудита на всех этапах ее деятельности. Тем не менее, практически 2/3 наших респондентов (73%) подтвердили, что в их СВА не разработана ПОиПК (см. График 23). Ситуация примерно одинаковая в кредитных и страховых организациях: только 24% и 33% руководителей СВА кредитных и страховых организаций разработали формализованную ПОиПК. По словам Марии Кедровой, директора Управления внутреннего аудита, «Ренессанс страхование», примечательно, что несмотря на отсутствие формализованной Программы обеспечения и повышения качества внутреннего аудита, многие СВА используют те или иные ее элементы в части управления качеством работы внутренних аудиторов. Тем не менее, наличие структурированной ПОиПК является не только подтверждением выполнения требований международных профессиональных стандартов внутреннего аудита, но и прикладным инструментом для систематизации всех элементов управления качеством и отслеживания прогресса СВА в соответствующей отчетности для функционального руководства.

Андрей Далиненко, директор департамента внутреннего аудита ПАО «РОСБАНК», отмечает, что наличие у внутреннего аудита программы обеспечения и повышения качества позволяет унифицировать применяемые на практике стандарты организации аудиторского процесса, повышая его общую эффективность. При этом самое важное – такая программа позволяет применять аудиторский подход к оценке собственного процесса, выявляя и устраняя корневые причины имеющихся недостатков, обеспечивая постоянное совершенствование качества работы.

Одним из ключевых элементов ПОиПК является проведение внешними специалистами независимой внешней оценки качества деятельности СВА на соответствие Международным профессиональным стандартам внутреннего аудита (Стандартам) и Кодексу этики. Согласно полученным ответам, только 21% СВА, принявших участие в опросе, проводили такую оценку. Данный показатель не изменился по сравнению с 2018 годом.

Основные причины, по которым СВА не проводили внешнюю оценку:

- отсутствие поддержки со стороны высшего руководства, СД/ НС/ КА – 77%

- недостаточность ресурсов (денежных, временных, трудовых и т.п.) – 69%

- не видят необходимости в проведении внешней оценки – 52%

Чуть менее половины руководителей СВА планируют проведение внешней оценки в будущем: в текущем году (2%), в следующем году (11%), в ближайшие 3-5 лет (30%).

Примечательно, что внешнюю оценку проводили преимущественно крупные финансовые организации, включая системно значимые кредитные организации.

Алексей Сонин, директор Ассоциации «Институт внутренних аудиторов», замечает, что в финансовых организациях, где проводится формализованная оценка эффективности работы СВА, только в 30% организаций критерием оценки является мнение основных заказчиков внутреннего аудита – советов директоров и высшего исполнительного руководства. Эти цифры ниже, чем нефинансовом секторе. Обращает на себя внимание, что около половины СВА не проводили и не планируют проводить внешнюю оценку качества внутреннего аудита. При этом основным фактором, почему СВА не проводят такую оценку, три четверти респондентов назвали отсутствие поддержки со стороны совета директоров/наблюдательного совета. Алексей Сонин считает, что это не соответствует международной практике внутреннего аудита в финансовом секторе, а позиция советов не может не вызывать удивления, и полагает, что регулятору следует обозначить свое отношение к проведению независимой внешней оценки качества деятельности СВА.

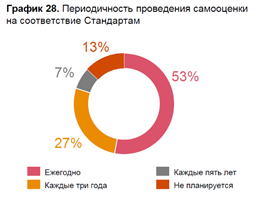

Если проведение внешней оценки в большинстве случаев требует согласования или поддержки со стороны СД/ НС/ КА и определенных финансовых ресурсов, то проведение самооценки СВА на соответствие Стандартам может выполняться исключительно по инициативе руководителя СВА и используя доступные внутренние ресурсы службы. Тем не менее, только 45% руководителей СВА подтвердили, что проводили периодическую самооценку. В большинстве случаев она проводилась на ежегодной основе (53%).

Для сравнения доля респондентов среди СВА финансовых организаций, проводивших самооценку, выше аналогичного показателя для СВА из нефинансового сектора, где только 31% организаций проводили периодическую внутреннюю оценку качества работы СВА[7].

С точки зрения дальнейших планов руководителей СВА, то 50% из них не планируют проводить самооценки, а оставшиеся 50% будут ее выполнять с различной периодичностью (см. График 29). Для сравнения среди СВА нефинансовых организаций доля респондентов, которые не планируют проведение внутренней самооценки, составляет 39%.

Топ-5 средств текущего мониторинга деятельности СВА для обеспечения и повышения качества внутреннего аудита:

- Оценка результатов работы аудиторов по результатам каждой завершенной проверки – 73%

- Регулярные совещания («летучки») руководителя СВА с аудиторской командой по статусу проверок – 73%

- Промежуточные встречи руководителя СВА с рабочей группой в ходе аудиторской проверки по итогам завершенных этапов проверки – 58%

- Pевью рабочих бумаг и материалов по проверке руководителем СВА/ руководителем рабочей группы – 55%

- Ведение листов учета рабочего времени (Time sheet) – 29%

По мнению Игоря Каталицких, начальника Управления аудита головного офиса СВА ПАО «Промсвязьбанк», необходимо использовать все методы в оценке деятельности СВА, поскольку только комплексное применение всех доступных инструментов сможет дать синергетический положительный эффект, и самооценка СВА будет носить непрерывный характер для внесения своевременных корректировок. Это должно стать непрерывным процессом по аудиту своей деятельности. СВА как подразделение, осуществляющее постоянные проверки, по результатам которых выносятся рекомендации об улучшении процессов, минимизации рисков, устранению нарушений, должна быть эталонным подразделением по улучшению собственной работы и ее результатов.

Управление персоналом и ресурсное обеспечение

Согласно результатам исследования, в большинстве финансовых организаций (66%) численность СВА составляет от 1 до 10 человек, еще в трети организаций (30%) в СВА работают от 11 до 50 человек. Только в 4% опрошенных нами организаций численность работников СВА превышает 50 человек.

Стоит отметить, что в 43% страховых компаний респондентов и в 50% прочих финансовых организаций СВА состоит только из одного сотрудника. Для сравнения в кредитных организациях доля СВА, состоящих только из одного сотрудника, составляет всего 10%.

По словам Наталии Цангль, руководителя СВА лизинговой компании ПАО «ТрансФин-М», зам. директора Банковского Института НИУ ВШЭ, низкая доля СВА, состоящих только из одного сотрудника (10%), в кредитных организациях является закономерной. Ведь речь идет о сфере более глубокого и длительного по времени (по сравнению с остальными финансовыми организациями) регулирования со стороны Банка России, включая регулирование функции внутреннего аудита. Данный факт, большее количество, масштабы бизнеса и сложность бизнес-процессов, требования к областям, подлежащим обязательным проверкам СВА, – все эти факторы определяют необходимость в достаточном укомплектовании СВА персоналом.

Операционная деятельность

Функции, выполняемые СВА на практике[8]

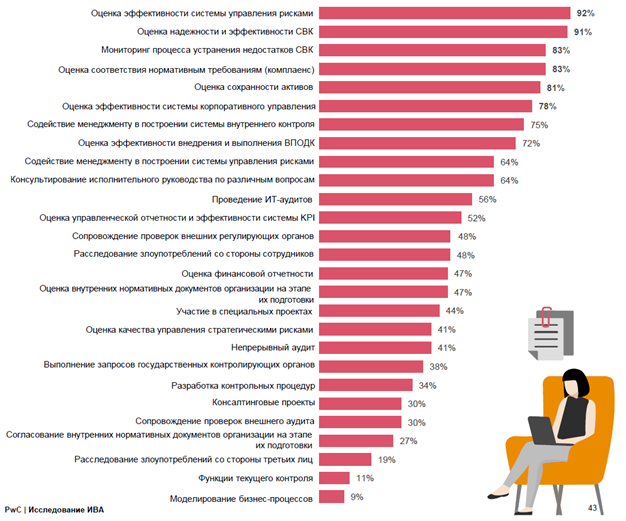

Международные профессиональные стандарты внутреннего аудита говорят о том, что внутренний аудит должен проводить оценку и способствовать совершенствованию процессов корпоративного управления, управления рисками и внутреннего контроля в организации. Тем не менее на практике функционал СВА может быть гораздо шире. Мы спросили наших респондентов о том, какие функции фактически выполняют их службы внутреннего аудита. Закономерно, что функции, отмеченные как наиболее часто фактически выполняемые СВА, в целом соответствуют Стандартам, а именно:

- оценка эффективности СУР (92%)

- оценка надежности и эффективности СВК (91%)

- мониторинг процесса управления недостатков СВК (83%)

- оценка соответствия нормативным требованиям (83%)

- оценка сохранности активов (81%)

- оценка эффективности корпоративного управления (78%).

Примечательно, что лишь немногие СВА финансовых организаций выполняют следующие функции:

- проведение ИТ-аудитов (63% кредитные, 40% страховые организации);

- осуществление непрерывного аудита (43% кредитные, 30% страховые организации);

- оценка качества управления стратегическими рисками (53% кредитные, 15% страховые организации);

- консалтинговые проекты (28% кредитные, 30% страховые организации).

Функции, выполняемые СВА финансовых организаций:

Следует также отметить, что СВА в ряде страховых и иных финансовых организаций до сих пор осуществляют несвойственный для внутреннего аудита функционал, в частности:

- согласование внутренних нормативных документов организации на этапе их подготовки (страховые организации 35%, прочие организации 75%);

- разработка контрольных процедур (страховые организации 50%, прочие организации 75%).

Наталия Цангль, руководитель СВА лизинговой компании ПАО «ТрансФин-М», зам. директора Банковского Института НИУ ВШЭ, считает, что данный факт можно объяснить тем, что СВА обладает необходимыми компетенциями, знаниями и опытом для осуществления такого несвойственного функционала. Кроме того, исторически сложилось так, что данные функции в компании были закреплены именно за СВА. Даже после уточнения функционала СВА на законодательном уровне и значительной эволюции практической реализации данной функции, как в России, так и на глобальном уровне, многие компании предпочли сохранить такой функционал за СВА.

В соответствии с полученными ответами, функционал по расследованию злоупотреблений со стороны сотрудников и третьих лиц не осуществляется СВА страховых и прочих организаций.

Планирование деятельности СВА

Источники информации для подготовки годового плана

В соответствии с полученными ответами, сильных отличий в ответах кредитных, страховых и прочих финансовых организаций относительно того, какие основные источники информации наиболее часто используются при составлении годового плана проверок СВА, нет.

Большинство опрошенных ответили, что основными источниками информации, которые используются СВА при подготовке годового плана внутренних аудиторских проверок, являются результаты оценки рисков (риск-ориентированный подход) (97%), результаты аудиторских проверок прошлых лет (94%) и требования регулятора о включении определенных областей в план проверок (92%).

Основные источники информации, используемые СВА финансовых организаций для подготовки годового плана внутренних аудиторских проверок:

Примерно треть всех опрошенных (33%) указали, что СВА в их организациях обновляет годовой план работы (в который включаются как аудиторские задания, так и консультационные проекты) один раз в полугодие. Данный показатель повысился по сравнению в 2018 годом, когда только 16% респондентов отметили, что обновляют план один раз в полгода.

28% респондентов ответили, что годовой план работы обновляется один раз в год, показатель практически не изменился по сравнению с 2018 годом (32%). Еще 20% респондентов ответили, что годовой план работы СВА не изменяется (показатель снизился по сравнению с 2018 годом – 26%).

Примерно столько же респондентов (19%) сообщили, что, наоборот, их план меняется в течение года многократно и корректируется в соответствии с изменяющимся бизнес-профилем организации; в 2018 году респонденты чаще многократно обновляли свой план (26%).

Среди кредитных организаций наиболее популярными были ответы, что планы их СВА меняются один раз в полугодие (35%) или один раз в год (33%); а среди страховых – что план не меняется в течение года (35%) или, наоборот, меняется многократно (25%).

Карта поставщиков гарантий[9]

Большинство (89%) респондентов исследования ответили, что в их СВА не разработана Карта поставщиков гарантий. Так, только 10% респондентов из кредитных организаций и 10% респондентов из страховых организаций заявили о том, что у них разработана такая Карта[10].

Среди респондентов, которые подтвердили наличие в их СВА Карты гарантий, только около трети (29%) разработали методику оценки поставщиков гарантий, у оставшихся 71% такая методика не разработана. Стоит отметить, что ни один респондент из страховых организаций, в СВА которых разработана Карта гарантий, не подтвердил наличие методики оценки поставщиков гарантий. Среди кредитных организаций только 25% СВА, которые используют Карту гарантий, подтвердили наличие методики для оценки поставщиков гарантий.

Несмотря на ограниченное применение Карты гарантий в настоящее время. Большинство опрошенных (72%) заявили, что в их СВА не планируется разработка такой карты и в дальнейшем.

Только 23% респондентов ответили, что разработка Карты поставщиков гарантий планируется в течение двух лет и еще 5% всех респондентов планируют разработать Карту гарантий в течение ближайшего года.

Внутренние и внешние поставщики гарантий, с которыми наиболее активно взаимодействуют СВА[11] финансовых организаций: служба по управлению рисками – 53%, служба внутреннего контроля – 49%, подразделение комплаенс-контроля – 40%, ИБ – 20%, СБ – 18%, внешний аудитор – 5%, подразделение контроля качества – 3%.

Несмотря на отсутствие формальной Карты поставщиков гарантий, большинство опрошенных заявили, что СВА взаимодействует с внутренними и внешними поставщиками гарантий своих организаций.

Наиболее активно СВА финансовых организаций взаимодействуют со службами управления рисками (53%), службами внутреннего контроля (49%) и комплаенс-контроля (40%).

Марзият Мамалаева, начальник Управления внутреннего аудита, АО «Альфа-Банк», отмечает, что оперативное взаимодействие с подразделениями внутреннего контроля и операционных рисков позволяет значительно усилить контрольную среду в банке. Например, в «Альфа-Банке» помимо отчетов внутреннего аудита УВА передает разработанные в ходе аудитов контрольные отчеты (т.н. continiuos auditing) на контроль второй линии защиты.

Взаимодействие со следующими поставщиками гарантий в основном осуществляется респондентами на периодической основе: ИБ (66%), СБ (65%), внешний аудитор (51%).

Как поставщика гарантий, с которым осуществляется наиболее ограниченное взаимодействие, респонденты выбрали: подразделение контроля качества (58%) и внешнего аудитора (43%).

По мнению Марии Кедровой, директора Управления внутреннего аудита, «Ренессанс страхование», взаимодействие с внешним аудитором является лучшей практикой в целях координации работы и отсутствия дублирования функций внутреннего и внешнего аудита. К примеру, в «Ренессанс страховании» помимо обработки официальных запросов, внутренний аудит проводит несколько встреч с внешними аудиторами в рамках и годового планирования и текущей деятельности СВА.

Мониторинг рекомендаций внутреннего аудита

Инструменты, обеспечивающие выполнение рекомендаций внутреннего аудита

Результативность работы СВА зависит от того, насколько своевременно и качественно руководство организации внедряет рекомендации внутреннего аудита. Помимо мониторинга выполнения рекомендаций внутреннего аудита, который осуществляет непосредственно сама служба, во многих организациях применяются дополнительные инструменты, призванные простимулировать бизнес-подразделения качественно и в срок отработать полученные рекомендации.

Мы спросили наших респондентов о том, какие инструменты применяются в их организациях, и большинство из них отметили следующие: контроль со стороны СД/ НС/ КА (75%), контроль со стороны президента/ генерального директора/ председателя правления (73%), внутренние регламенты по процессу мониторинга рекомендаций (73%).

Наиболее часто используемые в организациях финансового сектора инструменты, обеспечивающие выполнение рекомендаций СВА:

Любопытно, что 84% опрошенных нами респондентов подтвердили, что в их организациях у менеджмента отсутствует КПЭ по выполнению рекомендаций СВА, в то время как у 21% опрошенных нами СВА есть зеркальный КПЭ по проценту аудиторских рекомендаций, выполненных менеджментом.

Рекомендации, включаемые в последующий мониторинг СВА

Несмотря на наличие инструментов на уровне организации, призванных обеспечить внедрение рекомендаций внутреннего аудита, непосредственный мониторинг со стороны СВА играет в этом процессе первостепенную роль. Марзият Мамалаева, начальник Управления внутреннего аудита, АО «Альфа-Банк», уверена, что эффективное закрытие рекомендаций, выпущенных по результатам аудитов (follow-up) – один из важных процессов. Он позволяет усилить контрольную среду, чтобы не выявлять одни и те же ошибки из проверки в проверку.

Более половины (63%) респондентов заявили, что их СВА включают все рекомендации внутреннего аудита в последующий мониторинг, 23% – осуществляют мониторинг только высоко- и среднерисковых рекомендаций, и оставшиеся 14% отслеживают выполнение только высокорисковых рекомендаций.

Частота осуществления последующего мониторинга со стороны СВА может сильно варьироваться от службы к службе. Тем не менее, чуть более трети (34%) опрошенных заявили, что проводят мониторинг на непрерывной основе, 27% – на ежеквартальной основе и еще 23% – осуществляют мониторинг ежемесячно (см. График 59). 11% респондентов используют разные подходы, начиная от автоматизированного контроля сроков исполнения рекомендаций и заканчивая полугодовым, квартальным мониторингом или мониторингом по мере необходимости.

Интересно отметить, что среди респондентов кредитных организаций наибольшее количество ответов (40%) получил непрерывный мониторинг выполнения рекомендаций, а среди страховых – ежеквартальный (55%).

Полный текст исследования доступен на сайте Института внутренних аудиторов: https://iia-ru.ru/inner_auditor/issledovania/

Справка:

Время проведения исследования: ноябрь-декабрь 2020 г.

|

В исследовании приняли участие следующие типы финансовых организаций: |

Численность организаций, принявших участие в опросе:

|

Принцип организации службы внутреннего аудита:

|

|

кредитные организации – 62% страховые организации – 32% прочие финансовые организации – 6% |

до 500 чел. – 41% 501 - 10 000 чел. – 50% свыше 10 000 чел. – 9%

|

централизованное управление и структура СВА – 89% ЦУ СВА с региональными центрами – 9% децентрализованная структура с подотчетностью на местах – 2% |

Авторы исследования: Ассоциация «Институт внутренних аудиторов», компания PwC

PwC в России (www.pwc.ru) предоставляет услуги в области аудита и бизнес-консультирования, а также налоговые и юридические услуги компаниям разных отраслей экономики. В офисах сети PwC в Москве, Санкт Петербурге, Казани, Екатеринбурге, Нижнем Новгороде, Новосибирске, Перми, Краснодаре, Уфе, Воронеже, Ростове на Дону и Владикавказе работают около 3500 специалистов. Мы используем свои знания, богатый опыт и творческий подход для разработкипрактических советов и решений, открывающих новые перспективы для бизнеса.

Ассоциация «Институт внутренних аудиторов» (Ассоциация «ИВА») была образована в 2000 году и является профессиональным объединением внутренних аудиторов, внутренних контролеров и ревизоров российских компаний

и организаций. ИВА имеет 12 региональных центров, сформированных на базе организаций-партнеров в Екатеринбурге, Казани, Краснодаре, Красноярске, Нижнем Новгороде, Новосибирске, Перми, Самаре, Санкт-Петербурге, Тюмени, Уфе и Хабаровске.

Членство в ИВА дает возможность получить необходимые знания о внутреннем аудите, установить контакты с коллегами по профессии, повысить свой профессиональный статус. www.iia-ru.ru

[1] Для кредитных организаций и банковских групп установлены требования к системе внутреннего контроля и системе органов внутреннего контроля, к которым, в том числе, относится служба внутреннего аудита (Федеральный закон РФ от 02.12.1990 № 395 1 «О банках и банковской деятельности» и Положение Банка России от 16.12.2003 № 242 П «Об организации внутреннего контроля в кредитных организациях и банковских группах»)

[2] Среди некредитных финансовых организаций (далее НФО) требования к организации внутреннего контроля установлены только в отношении субъектов страхового дела (Федеральный Закон от 27.11.1992 № 4015 1 «Об организации страхового дела в Российской Федерации»). Для НФО других подсекторов финансового сектора установленные требования в отношении организации системы внутреннего контроля и/или функции внутреннего аудита в настоящее время отсутствуют

Вместе с тем Банком России разработана концепция организации внутреннего контроля для НФО с целью стандартизации подходов к организации внутреннего контроля во всех НФО, которая, тем не менее, до настоящего момента официально не утверждена и носит рекомендательный характер

В страховых организациях также планируется внедрение Банком России Solvency II, в рамках которого будут установлены требования к организации системы корпоративного управления, включая внутренний аудит и риск менеджмент

[3] Исследование текущего состояния и тенденций развития внутреннего аудита в России, 2019, проведенное совместно Ассоциацией «Институт внутренних аудиторов» и компанией Deloitte: https://www.iia-ru.ru/inner_auditor/issledovania/

[4] По данным совместного Исследования текущего состояния и тенденций развития внутреннего аудита финансовых организаций в России за 2018 год, проведенного Институтом внутренних аудиторов и КПМГ: https://iia-ru.ru/inner_auditor/issledovania/

[5] Более детальные рейтинги КПЭ, используемые для оценки работы СВА по всем организациям финансового сектора и отдельно по кредитным и страховым, можно посмотреть в Исследовании в Графике 20.1: https://iia-ru.ru/inner_auditor/issledovania/

[6] Детальный рейтинг факторов, оказывающих влияние на работу СВА в целом по финансовым организациям, а также в разбивке по кредитным и страховым организациям, можно посмотреть в Исследовании в Графике 22: https://iia-ru.ru/inner_auditor/issledovania/

[7] По данным совместного Исследования текущего состояния и тенденций развития внутреннего аудита в России 2019, проведенного ИВА и компанией «Делойт»: https://iia-ru.ru/inner_auditor/issledovania/

[9] Документ, определяющий схему (карту) взаимодействия и сферы ответственности субъектов системы

внутреннего контроля (СВК) и иных заинтересованных сторон, осуществляющих мониторинг и оценку СВК по отдельным направлениям деятельности в отношении отдельных рисков компании

[10] Подходы к разработке Карты гарантий сформулированы в документах:

- Приказ Росимущества от 04.07.2014 № 249 «Об утверждении Методических рекомендаций по организации работы внутреннего аудита в акционерных обществах с участием Российской Федерации»

- Международные основы профессиональной практики, включая Практические указания (Practice Advisories) и Руководства по применению (Implementation Guidance) к Стандарту 2050, включая практическое руководство «Координация и надежность: Разработка «карты гарантий»

[11] Респонденты могли выбрать несколько вариантов ответа