Ассоциация «Институт внутренних аудиторов» и компания EY провели совместное исследование, посвященное текущему состоянию и тенденциям развития внутреннего аудита в России за 2021 год. Оно стало десятым по счету, начиная с 2003 года. Алексей Сонин, директор Ассоциации «Институт внутренних аудиторов», подчеркивает, что за это время внутренний аудит превратился в востребованный ресурс совета директоров и высшего исполнительного руководства и занял достойное место в структуре управления компаний. Большую роль в этом сыграли недавние изменения в Законе «Об акционерных обществах», рекомендации регуляторов (Банка России, Росимущества), Кодекс корпоративного управления, деятельность профессионального объединения внутренних аудиторов, а также поддержка со стороны крупнейших аудиторских и консультационных компаний — бессменных партнеров исследования.

В опросе этого года приняли участие около 100 руководителей служб внутреннего аудита (далее — СВА) российских компаний нефинансового сектора различных отраслей экономики. Они ответили на вопросы, касающиеся качественных характеристик подразделений внутреннего аудита, управления персоналом и ресурсного обеспечения, операционной деятельности, использования информационных технологий и средств анализа данных. Результаты опроса были сопоставлены с данными аналогичного исследования за 2019 год[1] и другими сопоставимыми источниками, чтобы оценить динамику изменений в профессии за последние несколько лет.

Исследование показало ряд важных тенденций в развитии практики внутреннего аудита нефинансовых компаний.

Полный текст исследования доступен на сайте Института внутренних аудиторов: https://iia-ru.ru/inner_auditor/issledovania/

Характеристики служб внутреннего аудита

Дополнительные функции вне сферы внутреннего аудита СВА

В почти половине (47%) компаний СВА занимается непосредственно только внутренним аудитом. В то же время, на должностное лицо, ответственное за организацию и осуществление внутреннего аудита, у 35% респондентов дополнительно возложены обязанности в области внутреннего контроля, у 32% — в области управления/ координации управления рисками, у 20% — в области комплаенса. Для тех компаний, которые выходят на IPO, СВА (3%) также вовлекаются в задачи по обеспечению соответствия закону Сарбейнза-Оксли. Николай Шумилов, начальник Управления внутреннего аудита Группы компаний «Мангазея», уверен, что такое положение в целом отражает продолжающуюся трансформацию контрольно-ревизионных функций в рамках традиционной отечественной системы ведения бизнеса и неизбежный дрейф этих функций в сторону внутреннего аудита.

По мнению Валерия Серкова, директора Службы внутреннего контроля и аудита АО «Издательство «Просвещение», при принятии решения о том, брать ли внутреннему аудитору на себя ту или иную задачу, которая касается риск-менеджмента или комплаенса, прежде всего, необходимо руководствоваться вопросом: можно ли ту или иную задачу трактовать как консультирование или предоставление гарантий. Например, часть вопросов в области рисков (таких как, консолидация отчетности по рискам или фасилитация процесса идентификации и оценки рисков) может быть рассмотрена как консультирование. Проверки же на соответствие внешним и внутренним требованиям (комплаенс) может рассматриваться как предоставление гарантий.

Заметим, что Стандарты и рекомендации регулятора (для ПАО — рекомендации Банка России) содержат отдельные положения об обеспечении независимости внутреннего аудита для тех компаний, где руководитель внутреннего аудита совмещает функции, находящиеся вне сферы внутреннего аудита. Например, Банк России рекомендует в этом случае проводить независимую внешнюю оценку качества внутреннего аудита один раз в три года.

Взаимодействие с органами управления

Большая часть респондентов (93%) представляют для органов управления компании итоговый отчет по результатам работы за год. При этом заключение по результатам оценки системы управления рисками и внутреннего контроля подготовили 45% СВА, заключение по результатам оценки корпоративного управления — только 28% респондентов. Валерий Серков, директор Службы внутреннего контроля и аудита АО «Издательство «Просвещение», замечает, что оценка корпоративного управления во многих компаниях часто интерпретируется как проверка работы тех, кому внутренний аудит подчиняется – то есть советов директоров и его комитетов как органов корпоративного управления. В этом можно усмотреть определенный конфликт, препятствующий включению данных вопросов в годовые планы внутреннего аудита. Кроме того, корпоративное управление в компании основывается на принятом стиле корпоративного поведения, на изменение которого внутренним аудиторам зачастую очень непросто влиять.

Однако есть и другая практика. По словам Татьяны Пузанковой, директора департамента процессного аудита ПАО «МТС», блок внутреннего аудита «МТС» на ежегодной основе проводит оценку эффективности системы внутреннего контроля, управления рисками и корпоративного управления, результаты которой обсуждаются на заседании комитета по аудиту компании. Установленные критерии оценки на основе компонентов и принципов концепции COSO «Внутренний контроль. Интегрированная модель» позволяют отслеживать динамику показателей по периодам и делать соответствующие выводы и рекомендации.

Обратим внимание, что для публичных акционерных обществ в соответствии с Федеральным законом «Об акционерных обществах» заключение внутреннего аудита относится к обязательным материалам для представления на общем собрании акционеров. Об этой задаче, которая является одной из самых актуальных в повестке дня внутренних аудиторов, рассказывает Олег Ажимов, руководитель Службы внутреннего аудита ПАО «РусГидро»: «Действительно, в первом полугодии 2021 года у многих публичных акционерных обществ (ПАО) возникал вопрос о необходимости формирования заключения внутреннего аудита по итогам 2020 года. Или с учетом вступления пункта 2 статьи 87.1. Федерального закона «Об акционерных обществах» с 01.01.2021 и отсутствия функции внутреннего аудита в 2020 году заключение можно представить, начиная с отчета за 2021 год? В течение 2021 года Банк России осуществлял контроль за соблюдением пункта 2 статьи 87.1. Федерального закона «Об акционерных обществах», запрашивая у ПАО информацию о функционировании ВА и принятых в ПАО нормативных документах в области ВА. Также открытым остается вопрос о необходимости включения в заключение внутреннего аудита результатов оценки практики корпоративного управления (при нераспространении на компанию требований правил листинга, отсутствия требований в кодексе корпоративного управления компании). Перед ПАО «РусГидро» указанные вопросы не стояли, поскольку Служба внутреннего аудита с 2019 года ежегодно формирует заключение по результатам оценки надежности и эффективности системы внутреннего контроля и управления рисками, корпоративного управления. Однако такие вопросы стояли перед другими публичными акционерными обществами Группы РусГидро, в которых подразделение внутреннего аудита в 2020 году отсутствовало».

В законодательстве Российской Федерации и в нормативно-правовых актах регуляторов не содержится четких требований и критериев к заключению внутреннего аудита, предусмотренного федеральным законом «Об акционерных обществах» (как по форме, так и по содержанию). Степан Левин, руководитель службы – заместитель директора по внутреннему контролю и аудиту АО «ТВЭЛ», считает, что это правильная позиция законодателей. Форма и содержание заключения внутреннего аудита для представления на общем собрании акционеров полностью зависят от корпоративной культуры организации, уровня зрелости функции внутреннего аудита, потребностей акционеров и органов управления.

Показатели оценки эффективности деятельности СВА

Как и два года назад, наиболее часто используемый показатель оценки эффективности деятельности СВА — степень фактического выполнения плана аудиторских заданий (72%). Следующие по частоте использования показатели: результаты опроса членов совета директоров/ комитета по аудиту и исполнительного руководства (55%), результаты опроса аудируемых подразделений (48%), количество реализованных аудиторских рекомендаций (48%), экономический эффект (28%). В 5% опрошенных компаний вообще не используются показатели оценки эффективности деятельности СВА.

Степан Левин, руководитель службы – заместитель директора по внутреннему контролю и аудиту АО «ТВЭЛ», не согласен с таким КПЭ как степень фактического выполнения плана аудиторских заданий: «На мой взгляд, парадоксально, что на существующем, очень высоком уровне зрелости функции внутреннего аудита, наиболее частым показателем эффективности выступает выполнение плана по нескольким причинам: (1) это непосредственные должностные обязанности; (2) выполнить план не означает выполнить его на высоком уровне; (3) план – это «живой» элемент управления внутренним аудитом, и в него вносятся изменения в зависимости от потребностей и ситуации в организации. Результаты опроса членов совета директоров и исполнительного руководства в качестве КПЭ мне представляются логичными, так как позволяют определить полезность выводов внутреннего аудита для пользователей, полноту раскрытия существенной информации, уровень горизонтального взаимодействия. Хочу обратить внимание, что в настоящее время руководителю службы внутреннего аудита предлагается также устанавливать «бизнесовые» показатели эффективности (рост выручки, снижение затрат, формирование портфеля заказов и др.), что в корне неверно и влияет на независимость СВА».

Такого же мнения придерживается Николай Шумилов, начальник Управления внутреннего аудита Группы компаний «Мангазея»: «Использование «экономического эффекта» в качестве КПЭ для внутреннего аудита, на мой взгляд пагубно, поскольку смещает область интереса подразделения от не всегда «денежных», но весьма чувствительных областей деятельности организации, в сторону доказывания своей необходимости. Такое положение традиционно характерно для компаний, где собственники/ руководители плохо понимают или не понимают смысла существования функции внутреннего аудита».

Валерий Серков, директор Службы внутреннего контроля и аудита АО «Издательство «Просвещение», отмечает, что несмотря на то, что количество реализованных рекомендаций и их экономический эффект являются количественными и наиболее объективными показателями деятельности внутреннего аудита, как правило, посчитать их возможно только по прошествии определенного времени после завершения аудиторских проверок. Чем серьезнее рекомендация, тем больше времени требуется на ее реализацию. Кроме того, внедрение рекомендаций в первую очередь зависит от менеджмента. Это объясняет относительно невысокую популярность данных показателей. В качестве инструмента для повышения степени и срочности выполнения рекомендаций внутреннего аудита можно предложить дополнительно мотивировать бизнес-подразделения на устранение выявленных в их зоне ответственности недостатки.

Заметно выросло число компаний, в которых опросы заинтересованных сторон используются в качестве показателя оценки эффективности деятельности СВА. Это соответствует Стандартам и рекомендациям Института внутренних аудиторов устанавливать сбалансированный набор показателей оценки эффективности СВА, включающий в том числе отзывы заинтересованных сторон.

Татьяна Пузанкова, директор департамента процессного аудита ПАО «МТС» отмечает, что отдельный показатель оценки эффективности работы блока внутреннего аудита ввели с 2021 года, до этого применялся показатель оценки по результатам опроса членов комитета по аудиту и исполнительного руководства: «Показатель оценки эффективности деятельности внутреннего аудита является комбинированным показателем и включает в себя оценку членов комитета по аудиту и исполнительного руководства, существенность выявленных рисков по результатам аудитов и повышение эффективности процесса после внедрения корректирующих мероприятий. Из других нововведений оценки эффективности деятельности в блоке внутреннего аудита можно отметить, например, степень закрытия высоких рисков вселенной аудитов проверками. При этом все прочие «классические» показатели – выполнение плана аудитов, внедрение рекомендаций – также присутствуют».

Операционная деятельность

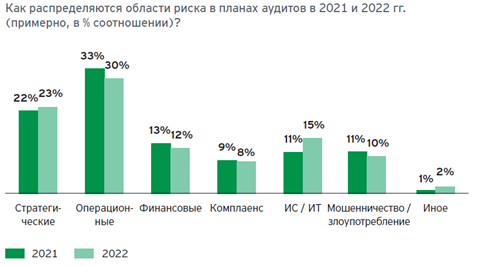

Распределение областей риска в планах аудитов

Как и в предшествующие годы, основную долю времени в 2021 году СВА уделяли операционным рискам, на которые в среднем приходится 33% времени. Обращает на себя внимание существенная доля времени, уделяемого СВА стратегическим рискам, — в среднем 22% в 2021 году и 23% в планах на следующий год.

Доля времени на риски, связанные с информационными технологиями, составляет в среднем 11% в 2021 году и 15% в планах на 2022 год (как показывают зарубежные исследования, риски, связанные с ИТ и информационной безопасностью, на сегодняшний день являются одними из наиболее значимых).

Среди новых областей, которые СВА включили в планы своей работы в последние пару лет, 37% респондентов отметили аудит стратегии / стратегических инициатив, 24% — аудит непрерывности бизнеса, 21% — аудит контрагентов.

Елена Егорова, к.э.н., партнер, руководитель, группы по оказанию услуг в области бизнес-рисков компании EY, считает, что увеличение сложности задач бизнеса значительно влияет и на повестку служб внутреннего аудита, от которых, помимо традиционных гарантий по операционным и финансовым вопросам, теперь ожидают представление информации по новым областям рисков, с которыми внутренний аудит ранее не сталкивался. Речь идет прежде всего об экологическом, социальном и корпоративном управлении или, другими словами, ESG-повестке, а также о рисках кибербезопасности, управлении изменениями, вопросах доверия к большим массивам данных.

Людмила Диордиева, директор по внутреннему аудиту ООО «Интер РАО – Управление электрогенерацией», подтверждает данную тенденцию: «В связи с мировой экологической тенденцией перехода на углеродную нейтральность, менеджмент компании вносит корректировки в свои стратегии, включая в том числе мероприятия по снижению выбросов диоксида углерода. Внутренний аудит, в свою очередь, включает в планы проверок проведение аудитов мероприятий, аудитов расчетов выбросов загрязняющих веществ, аудитов соответствия деятельности компании требованиям экологического законодательства».

Обновление календарного плана аудитов

Большинство респондентов (62%) практикуют регулярное обновление календарного плана аудитов — один раз в полугодие (44%) или чаще (18%). Данные результаты сопоставимы с результатами исследования 2019 года, когда 68% респондентов ответили, что обновляют план работы один раз в полугодие или чаще. Несмотря на важность оперативного реагирования на меняющиеся риски и, соответственно, внесения изменений в план работы, многие СВА по-прежнему не обновляют (14%) план аудитов или делают это один раз (24%).

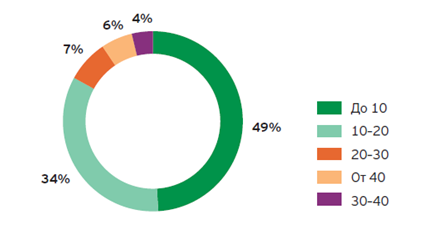

Цикл аудиторской проверки

Примерно в половине (49%) СВА полный цикл аудиторской проверки занимает до 10 недель. Каждая третья СВА проходит полный цикл за 10–20 недель.

Длительность цикла аудиторской проверки (в неделях):

Этапы полного цикла аудиторской проверки занимают в среднем:

- две недели — планирование работ,

- три недели — работа на объекте,

- две недели — подготовка и выпуск отчета,

- шесть недель — мониторинг выполнения рекомендаций.

В части продолжительности мониторинга Олег Ажимов, руководитель Службы внутреннего аудита ПАО «РусГидро», уточняет, что это, как правило, не шесть недель непрерывной работы аудиторской команды после выпуска отчета. По опыту «РусГидро», мониторинг выполнения плана корректирующих мероприятий может продолжаться и год, но осуществление мониторинга занимает всего несколько часов работы аудитора ежеквартально.

Ключевые факторы, влияющие на деятельность СВА

Как и два года назад, ключевыми факторами, которые влияют на деятельность СВА, респонденты называют нехватку кадровых ресурсов (58%) и большие затраты времени на получение необходимой информации (52%). Заслуживает внимания возросшее влияние такого фактора как недостаточный уровень профессионализма работников СВА — с 33% в 2019 году он увеличился до 42% в 2021 году.

Каждая третья СВА считает недостаточной поддержку со стороны исполнительного руководства. Заметим, что если в 2019 году о бюджете как об ограничении, негативно влияющим на СВА, говорили около трети опрашиваемых, то в текущем исследовании об этом упомянул только каждый пятый респондент.

Николай Шумилов, начальник Управления внутреннего аудита Группы компаний «Мангазея», делится факторами, влияющими на деятельность СВА: «В нашем подразделении главная проблема – это недостаток времени на аналитику при подготовке к проведению проверки, а подчас – недостаток практического опыта требуемого профиля».

Татьяна Пузанкова, директор департамента процессного аудита ПАО «МТС» согласна, что недостаточная обеспеченность кадровыми ресурсами является одним из ключевых факторов, оказывающих влияние на деятельность СВА: «СВА всегда будут нуждаться в специалистах, соединяющих свои традиционные знания и навыки со знанием цифровых технологий и деловыми качествами. В условиях современного высоко конкурентного рынка специалистов в сфере цифровых технологий, СВА необходимо инвестировать в развитие специализированных знаний и навыков своих сотрудников, поощрять их за приобретение опыта работы с новыми технологиями».

Никита Масюк, руководитель службы внутреннего аудита АО «Россети Тюмень», отмечает, что в период пандемии существенное влияние на выполнение функций внутреннего аудита оказал уровень автоматизации управленческих процессов компании и умение аудиторов работать с информационно-аналитическими системами. Резкое сокращение количества командировок и очных встреч не оказало критического воздействия только на те подразделения внутреннего аудита, которые уже находились на пути наращивания компетенций дистанционной работы и смогли оперативно перестроить свои процессы в новый формат. Замена привычных способов получения визуальных аудиторских доказательств (осмотр, инвентаризация, опрос и т.п.) более технологичными процедурами благоприятно повлияла на расширение аудиторской выборки и, как следствие, сокращение аудиторского риска необнаружения.

Перспективы

Что касается перспектив, то из всех руководителей СВА, участвовавших в исследовании, 78% считают, что в 2022 году численность сотрудников СВА не изменится, 16% ожидают увеличения кадрового состава. При этом мнение относительно бюджета СВА более оптимистично — 43% респондентов ожидают его увеличения в 2022 году, 51% — не планируют изменений.

Алексей Сонин, директор Ассоциации «Институт внутренних аудиторов», уверен, что внутренний аудит в России в целом развивается в соответствии с мировыми тенденциями. «Сегодня, учитывая скорость происходящих вокруг изменений, необходимо постоянно оценивать свое соответствие реалиям времени и находить возможности для совершенствования. Именно этой цели и служит проведение данного исследования», - добавляет он.

Елена Егорова, к.э.н., партнер, руководитель, группы по оказанию услуг в области бизнес-рисков компании EY, уточняет, что для того, чтобы отвечать современным реалиям, службы внутреннего аудита должны пройти путь трансформации, затрагивающей весь ее жизненный цикл: в большей степени ориентироваться на данные, шире использовать новые технологии, выстраивать более динамичные процессы и опираться на гибкую модель управления персоналом. А результаты проведенного исследования во многом позволят определить точку отсчета на пути трансформации внутреннего аудита.

С этим согласен и Николай Шумилов, начальник Управления внутреннего аудита Группы компаний «Мангазея»: «Мир меняется, вместе с ним меняются условия и факторы, влияющие на существование и ведение бизнеса, тем более в России. Внутренний аудит, находясь в авангарде изменений, в этих условиях не может не трансформироваться сам. Электронный документооборот, анализ больших объемов информации, о которых мы с придыханием говорили еще лет пять назад, уже стали объективной реальностью. Ближайшее будущее только ускорит все эти процессы, неизбежно увлекая и нас».

Информация об организаторах исследования

Ассоциация «Институт внутренних аудиторов» (Ассоциация «ИВА»), зарегистрированная в 2000 г., является профессиональным объединением более чем 4000 внутренних аудиторов, внутренних контролеров и работников других контрольных подразделений российских компаний и организаций. ИВА имеет региональные центры в Екатеринбурге, Казани, Краснодаре, Красноярске, Нижнем Новгороде, Новосибирске, Перми, Самаре, Санкт-Петербурге, Тюмени и Хабаровске.

Компания EY Следуя своей миссии — совершенствуя бизнес, улучшать мир, — компания EY содействует созданию долгосрочного полезного эффекта для клиентов, сотрудников и общества в целом, а также помогает укреплять доверие к рынкам капитала. Многопрофильные команды компании EY представлены в более чем 150 странах мира. Используя данные и технологии, мы обеспечиваем доверие к информации, подтверждая ее достоверность, а также помогаем клиентам расширять, трансформировать и успешно вести свою деятельность. Специалисты компании EY в области аудита, консалтинга, права, стратегии, налогообложения и сделок задают правильные вопросы, которые позволяют находить новые ответы на вызовы сегодняшнего дня. Мы взаимодействуем c компаниями из стран СНГ, помогая им в достижении бизнес-целей. В 19 офисах нашей фирмы (в Москве, Владивостоке, Екатеринбурге, Казани, Краснодаре, Новосибирске, Ростове-на-Дону, Санкт-Петербурге, Тольятти, Алматы, Атырау, Нур-Султане, Баку, Бишкеке, Ереване, Киеве, Минске, Ташкенте, Тбилиси) работают 5500 специалистов.

Информация об участниках исследования

В опросе приняли участие около 100 служб внутреннего аудита разных отраслей экономики и разного масштаба деятельности (кроме финансового сектора). 41% компаний, участвующих в опросе, являются публичными акционерными обществами.

Отрасли:

|

Добыча и переработка полезных ископаемых – 23% Энергетика – 15% Телекоммуникации и технологии – 13% Промышленность и машиностроение – 13% |

Строительство – 12% Торговля оптовая и розничная – 12% Транспортировка и хранение – 6% Сельское хозяйство – 6% |

Выручка, млрд руб. в год

|

До 10 – 18% 10–250 – 47% 250–500 – 20% |

500–1 000 – 5% Более 1 000 – 10%

|