Начнем, пожалуй, с аутсайдеров.

Одной из наиболее провальных на рынке показала себя наша автомобилестроительная отрасль, в частности, такие компании как УАЗ (минус 15%), ГАЗ (обыкновенные акции – на 50%, привилегированные – на 25%), АВТОВАЗ (обыкновенные акции – на 34%, привилегированные – на 53%).

Акции «УАЗа» после краткосрочного, но бурного августовского роста (видимо, рынку пришлась по вкусу новость о том, что в первом полугодии 2013 года на экспортных рынках было продано рекордное количество автомобилей УАЗ – на 38% больше аналогичного показателя за 2012 год), вернулись к своим прежним позициям и даже упали ниже уровня начала года. В ноябре «Соллерс» выкупает госпакет акций «УАЗа» и становится обладателем ~80% пакета акций компании, что положительно отразилось на росте котировок акций самого «Соллерса», но не было воспринято рынком в положительном ключе касаемо стоимости бумаг «УАЗа».

График «УАЗа»

В начале 2014 года «УАЗ» проведет внеочередное собрание акционеров, на повестке которого будет досрочное прекращение полномочий прежних членов Совета Директоров и избрание новых членов, а тем временем по данным Ассоциации европейского бизнеса (АЕБ) за 2013 год в России будет продано на 5,1% меньше автомобилей, чем в прошлом году. По мнению главы Комитета автопроизводителей АЕБ Йорга Шрайбера, можно утверждать, что столь ожидаемое оздоровление в текущем году не случится.

Падение акций «ГАЗа» в текущем году было еще более стремительным – акции подешевели вдвое. До марта был очень приятный рост (не последнюю роль в котором сыграл факт того, что «ГАЗ» объявили поставщиком автобусов для обслуживания гостей и спортсменов Олимпийских игр в Сочи), сменившийся затем неприятным падением, которое подстегнуло опубликование отчета компании об уменьшении чистой прибыли по сравнению с прошлым годом аж на 65%. Падение котировок так и не остановилось до сих пор.

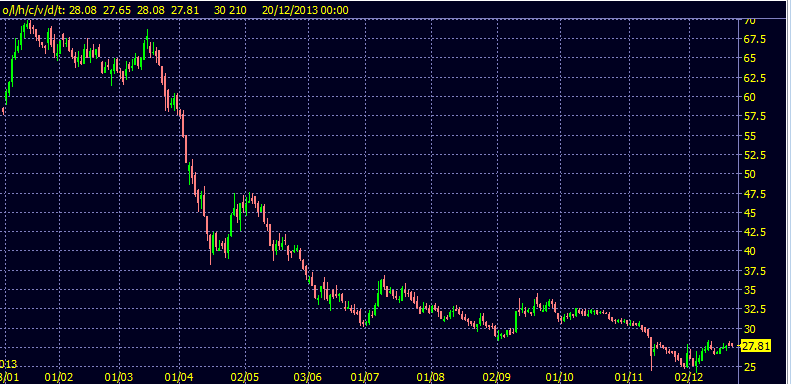

Не обошла участь аутсайдера рынка и другого российского автомобильного производителя – «АВТОВАЗ».

В течение года на графике его акций была небольшая флуктуация, но быки оказались слабы, однако с середины октября наблюдается стабильный и постепенный рост котировок компании.

Одной из причин падения стоимости бумаг стало объявление в начале года новости о снижении продаж за предыдущий год на 7%. Позже, в течение года, были новости компании о снижении объема продаж автомобилей, привлечение кредита в 25 млрд. руб. (получило негативную оценку со стороны экспертов), что также отрицательно повлияло на котировки акций. Сама конъюнктура рынка, а также тенденции к приобретению иностранных автомобилей не дали «АВТОВАЗу» шансов улучшить свое финансовое положение

График «АВТОВАЗа»

Помимо автомобильной отрасли целиком разочаровала своих акционеров и потенциальных энергетическая отрасль в лице таких компаний как «Россети» (-66% по обыкновенным акциям за год и -44% по привилегированным) с ее «дочками» – «МРСК», «Ленэнерго» и «ФСК ЕЭС» (-60% за год); «ИнтерРАО» (-60% за год); «РусГидро» (-30%); «ОГК-2» (-35%) и «ОГК-5» (-32%).

Что касается крупнейшей в России (и мире) обеспечивающей передачу и распределение электроэнергии компании – «Россетей», то в преддверии Нового года ее график кажется похожим на ледяную горку с несколькими небольшими ямками, но в целом довольно пологую. 2013 год продолжил тенденцию предшествующих двух крайне неблагоприятных для электроэнергетического сектора лет.

Помимо негативного восприятия энергетического сектора в целом, снижение котировок акций «Россетей» было обусловлено в числе прочего решением о заморозке тарифов естественных монополий на 2014 год, то есть отсутствие индексации тарифа на передачу электроэнергии в июле следующего года, а также исключением компании из индекса MSCI Russia, что привело к значительному оттоку денежных средств из акций компании, негативно повлияла информация о получении компанией убытка в первом полугодии против прибыли годом ранее.

График «ИнтерРАО» сложно отличим от графика «Россетей», также в отсутствии перспектив развития отрасли в целом, акции компании в2013 году сильно потеряли в цене. Опять же отрицательную роль сыграла отчетность, чьи результаты (убыток за 2012 год составил 22 млрд. руб. против прибыли годом ранее) оказались хуже прогнозов аналитиков.

Крупнейший игрок на электроэнергетическом рынке – «РусГидро» – потерпел поражение, однако не сокрушительное, бумаги компании потихоньку, колеблясь и нехотя, восстанавливаются.

У «РусГидро» также как и у остальных участников рынка электроэнергетики был в начале года отчет с ухудшением показателей по сравнению с предыдущим годом, однако эти результату были предсказуемы и сильного влияния не оказали на динамику акций. Масло в огонь подлила критика Путиным главы компании Евгения Дода за хищение субподрядчиком 1 млрд. рублей, а также введение новой модели рынка электроэнергетики, согласно которой оплата резерва мощности будет перенесена с покупателей на поставщиков. Затем «РусГидро» опубликовала положительную отчетность за 1 квартал 2013 года, плюс компания представила хорошие операционные результаты за 1-ое полугодие 2013 года, дополнительно Moody’s подтвердило прогноз по кредитным рейтингам «РусГидро» на уровне «стабильный», и, приняв во внимание все эти факторы, акции компании начали медленно, но стабильно отыгрывать падение первого полугодия.

График «Русгидро»

Еще одной убыточной с точки зрения инвестирования в акции стала добывающая отрасль, компании «ММК», «Уркалий» и особенно «Распадская» показали значительное падение стоимости бумаг.

Какие факторы были этому причиной?

Акции «ММК», акционеры которого потеряли за 2013 год 30%, росли до середины января. За предыдущий год компания показала в целом увеличение объема выплавки стали на 7%, однако сам рынок падал, спрос на металл в Европе снижался, на внутреннем рынке, являющимся основной площадкой сбыта продукции (около 75% производства) спрос также падал, затем последовало опубликование стратегии развития на 10 лет, которую инвесторы посчитали излишне консервативной, что, естественно, отразилось на цене бумаг. Итогом слабого спроса на рынке металлов стали умеренно негативные результаты работы компании в 1-ом полугодии 2013 года, что оказало давление на котировки бумаг компании.

У «Уркалия» наблюдалась картина, отличающаяся от вышеназванных аутсайдеров рынка: с начала года началось снижение цен на акции, оно было плавным, постепенным, а в конце июня бумаги резко обрушились., после была робкая попытка восстановиться, которая не увенчалась успехом, и акции легли в боковик.

Причиной обрушения явилось то, что «Уркалий» заявил о разрыве сотрудничества с «Белорусской калийной компанией», через которую с 2005 года экспортировал свою продукцию. Гендиректор «Уркалия» заявил, что теперь ставку будут делать не на цену продукции, а на ее объем и заодно объявил о прекращении обратного выкупа акций. В ответ бумаги «Уркалия» на бирже рухнули на 25%, после торги ими пришлось приостановить. По итогам дня акции подешевели на 18,9% до 151,75 рубля. Капитализация компании упала на 104 млрд. рублей.

График «Уркалий»

Лидером по падению стоимости акций среди добывающих компаний стала «Распадская» с результатом в -55% за год. Опять же немаловажную роль в падении котировок сыграла плохая отчетность за предыдущий год, по которой у компании был чистый убыток в 31 млн. долл. по сравнению с прибылью годом ранее, сыграли свою роль отказ от выплаты дивидендов за прошлый год и сложная ситуация в металлургическом секторе, сдерживающая рост объемов производства и продажи продукции. Ложку дегтя в мае добавило обнаружение в одной из шахт окиси углерода в пробах воздуха. Чуть позже Moody's изменило прогноз компании со «стабильного» на «негативный».

График «Распадская»

Еще один из титанов синтеза горнодобывающей и металлургической отраслей – проблемный «Мечел» потерял за год 70% от стоимости акций, как бы убеждая участников рынка поостеречься с инвестирование в данное направление, чего желательно придержаться и в следующем, 2014 году.

На этом подведение отрицательных итогов года на рынке завершается, и переходим к приятному – к компаниям, чьи акции помогли заработать своим инвесторам на рынке хороший процент.

Прежде всего, хочется начать с автопрома. Есть на российском рынке компании, которые за текущий год показали очень достойные результаты: «КАМАЗ» и «ЗИЛ». Начнем рассматривать эмитентов в порядке возрастания доходности их акций.

Итак, «КАМАЗ». Его акции за 2013 год выросли на целых 37%, что на фоне убытков других автопроизводителей – вдвойне отличный результат, хотя у него было и падение до середины года (пришлось даже приостанавливать работу на несколько дней из-за отсутствия заказов), которое он потом успешно отыграл. В текущем году у компании очень хорошо проработал менеджмент, увеличив чистую прибыль компании за 1-ое полугодие на 11% по сравнению с предыдущим годом, что отразилось в цене акций, дополнительным стимулом к росту акций стало известие о слиянии «КАМАЗа» с белорусским «МАЗом».

График «КАМАЗа»

«ЗИЛ». 20133 год открылся с ценой на акцию «ЗИЛа» в 190 рублей, а на момент написания статьи 1 акция стоила уже 480 рублей, то есть за год акция выросла в 2,5 раза! Однако такой бонус получили только те держатели, которые приобрели акции до 23 января, поскольку уже в этот день на открытии цена взмыла до 350 рублей за штуку. В течение года была 2 периода с очень сильным ростом, на которых цена достигала отметки в 1060 рублей за акцию, то есть 550% годовых, затем следовало падение, но до приемлемых уровней, превышающих в несколько раз цену в начале года, и к концу года колебания цен устаканились. Благоприятно сказались как новости о перестановках в менеджменте компании, так и сообщение о намерении правительства Москвы провести реновацию огромной по площади (400 гектаров) территории предприятия.

График «ЗИЛ»

Порадовали и два оператора сотовой связи – компании «МТС» и «Мегафон», продемонстрировавшие хоть и не такой бурный рост, как «ЗИЛ», но, тем не менее, очень приемлемый. За год акции «МТС» подросли в цене на 30%. Рост был резким, не плавным, и главный пик роста (отметку в 350 рублей за акцию) цена уже прошла, спустившись до 305 рублей за штуку, отскочив и продолжив свой путь наверх, заняв позицию в 323 рубля за акцию. Компания имеет все перспективы повторить свой рост и в следующем году, инвесторам следует присмотреться к «МТСу», как к активу для вложения средств.

График роста «Мегафона» имеет похожий с «МТС» вид, цена начала расти с самого начала года, чем раньше инвесторы приобретали акции, тем больший доход к концу года они получили. По сравнению с началом года цена выросла на 48%, такому росту поспособствовали: рост чистой прибыли за 1-ый квартал на 36,5% по сравнению с аналогичным периодом предыдущего года, хорошие выплаты дивидендов, а также приобретение «Скартела» и «YOTA». Плюсом для компании можно назвать перевод ее бумаг на бирже из списка «В» в список «Б».

График «МТС»

«Взлетели» как им и положено акции авиаперевозчика «Аэрофлот», показав «взлет» по сравнению с началом года на 70%, но высота набиралась неравномерно, а резким набором за последний час (читай месяц) «полета». Такому росту поспособствовала отчетность за минувшие 9 месяцев года, которой компания порадовала инвесторов. Согласно отчетности чистая прибыль «Аэрофлота» за 9 месяцев выросла на 84,1% по сравнению с аналогичным периодом предыдущего года, а пассажиропоток увеличился на 18,6%. Плюс новость о планах компании увеличить пассажиропоток в 2014 году на 14,5% поддержала рост котировок акций.

График «Аэрофлота»

Нельзя не отметить стабильного лидера роста на бирже в течение нескольких лет – продуктовый ритейлер «Магнит».

«Магнит» – почти идеальная бумага, растет стабильно и уверенно, без относительно резких колебаний. Инвестор не нервничает, а с довольством рассчитывает, сколько он на ней заработал за год, а заработал он на ней порядка 80%. Как и в предыдущих годах, за январь-ноябрь «Магнит» опять показал рост выручки на 30% и поставил рекорд в количестве открытых магазинов, дотянув за этот же период до 1036 новых магазинов. Пожалуй, это одна из лучших бумаг для инвестирования на российском рынке, ее долгосрочная техническая картина на редкость благоприятна.

График «Магнита»

Мы подошли к безоговорочному лидеру роста 2013 года девелоперской компании «Галс-Девелопмент», специализирующейся на постройке коммерческой и жилой недвижимости и принадлежащей банку «ВТБ».

За текущий год бумага выросла со 153 рублей за штуку до 1100 рублей, то есть почти в 7,2 раза. Примечательно, что у компании большие долги, которые, тем не менее, не влияют на стоимость ее бумаг.

Если и приобретать ее в 2014 году, то очень осмотрительно, поскольку велик шанс снижения стоимости бумаг после такого бурного роста, зато у тех, кто данную бумагу имеет в портфеле, есть хороший шанс заработать на падении.

График «Галс-Девелопмент»