В следующем году в социальном страховании и налогообложении произойдет ряд изменений. В частности, иными станут база для начисления страховых взносов и их тарифы. Также с 1 января 2011 года вступят в силу поправки в Налоговый кодекс. Проанализируем новшества.

Страховые взносы: что нас ждет

С 1 января 2011 года вступает в силу ряд положений Федерального закона от 24.07.2009 №

База для начисления страховых взносов

О базе для начисления страховых взносов говорится в статье 8 Закона №

Согласно пункту 3 статьи 8 Закона №

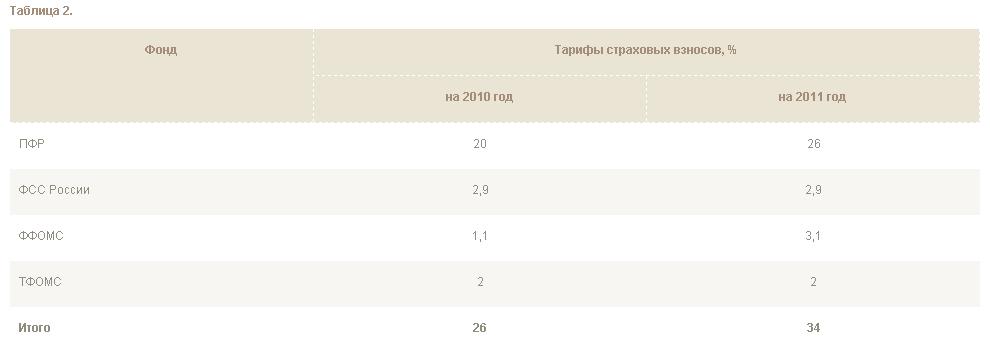

Тарифы страховых взносов

Изменения в следующем году коснутся и тарифов страховых взносов. Так, с 1 января 2011 года вступает в силу часть 2 статьи 12 Закона №

Как видим, тариф страховых взносов в ПФР в 2011 году будет увеличен на 6%, а в ФФОМС — на 2%. Как это повлияет на затраты плательщиков страховых взносов?

Пример

В ООО «Потапыч» фонд оплаты труда в декабре 2010 года и январе 2011 года составляет 120 000 руб. Сравним суммы страховых взносов за декабрь 2010 года и январь 2011 года.

Решение

Рассчитаем сумму страховых взносов.

В декабре 2010 года она составит:

- в ПФР — 24 000 руб. (120 000 руб. × 20%);

- ФСС России — 3480 руб. (120 000 руб. × 2,9%);

- ФФОМС — 1320 руб. (120 000 руб. × 1,1%);

- ТФОМС — 2400 руб. (120 000 руб. × 2%).

Итого 31 200 руб. (24 000 руб. + 3480 руб. + 1320 руб. + 2400 руб.).

В январе 2011 года она составит:

- в ПФР — 31 200 руб. (120 000 руб. × 26%);

- ФСС России — 3480 руб. (120 000 руб. × 2,9%);

- ФФОМС — 3720 руб. (120 000 руб. × 3,1%);

- ТФОМС — 2400 руб. (120 000 руб. × 2%).

Итого 38 400 руб. (31 200 руб. + 3480 руб. + 1320 руб. + 2400 руб.).

Как видно из примера, сумма страховых взносов увеличится на 7200 руб. (38 400 руб. — 31 200 руб.).

Поскольку страховые взносы уменьшают облагаемую базу по налогу на прибыль (подп. 1 п. 1 ст. 264 НК РФ), организация сэкономит 1440 руб. (7200 руб. × 20%) на платежах по данному налогу.

Таким образом, сумма обязательных платежей увеличится на 5760 руб. (7200 руб. — 1440 руб.).

Пониженные тарифы

Согласно статье 58 Закона №

Тарифы для компаний на УСН и ЕНВД

В 2010 году организации, применяющие упрощенную систему налогообложения или уплачивающие единый налог на вмененный доход, уплачивают страховые взносы в ПФР по ставке 14%. Такое право им было предоставлено на основании пункта 2 части 2 статьи 57 Закона №

Отчетность в электронном виде

С 1 января 2011 года вступит в силу часть 10 статьи 15 Закона №

В 2010 году такая обязанность установлена для плательщиков, у которых среднесписочная численность физических лиц в 2009 году превысила 100 человек. В 2011 году подавать отчетность в электронном виде будут обязаны плательщики со среднесписочной численностью в 2010 году более 50 человек.

НДФЛ: грядущие перемены

Ряд изменений в будущем году произойдет и в сфере налогового законодательства. Поправки в Налоговый кодекс внесены Федеральным законом от 27.07.2010 №

Имущественный вычет

Статью 220 Налогового кодекса дополнили пунктом 4. Данная статья посвящена имущественным вычетам, на которые имеют право плательщики НДФЛ при реализации различного рода имущества (например, квартиры). Каких изменений ждать бухгалтерам в отношении данного вида вычета?

Предположим, работник подает заявление о получении имущественного вычета налоговому агенту, которым обычно выступает его работодатель. Последний, не принимая во внимание данное заявление и не предоставляя имущественный вычет, неправомерно удерживает НДФЛ.

С января будущего года проблема будет решаться следующим образом. Сумма налога, излишне удержанного после получения заявления, возвращается работнику в порядке, установленном статьей 231 НК РФ. По сути ничего не изменилось. В прежней редакции Налогового кодекса также предусматривался возврат излишне удержанных сумм НДФЛ, если в силу каких-либо обстоятельств в бухгалтерии не учли сумму имущественного вычета. Но с нового года вступят в силу поправки, внесенные в статью 231 НК РФ, которая как раз и устанавливает порядок возврата сумм налога. Рассмотрим изменения ниже.

Возврат излишне удержанного НДФЛ

Согласно новой редакции пункта 1 статьи 231 НК РФ с 1 января 2011 года организация обязана сообщить сотруднику о том, что с него излишне удержан налог. Причем о каждом факте обнаружения переплаты бухгалтерия должна проинформировать работника в течение 10 дней.

Также в пункте 1 статьи 231 НК РФ теперь установлены порядок и сроки возврата налога. Излишне удержанная сумма НДФЛ возвращается работнику из сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей как по указанному сотруднику, так и по иным налогоплательщикам. Сроки возврата составляют три месяца со дня получения бухгалтерией соответствующего заявления от работника.

В пункте 1 статьи 231 НК РФ дано уточнение, каким образом возвращать работнику суммы излишне уплаченного налога. Установлено, что это можно делать только в безналичной форме путем перечисления денежных средств на счет сотрудника в банке. Номер счета работнику необходимо указать в заявлении.

Также с 1 января будущего года к налоговому агенту, нарушившему сроки возврата налога, будут применяться санкции. Он будет обязан, помимо налога, выплатить проценты за каждый календарный день просрочки. Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Кроме того, в пункте 1 статьи 231 НК РФ теперь даны подробные указания, как поступать в случае отсутствия денежных средств на выплату излишне удержанного с работника НДФЛ. Организация может подать в налоговый орган заявление на возврат уплаченного в бюджет налога для того, чтобы вовремя вернуть его работнику. Вместе с заявлением на возврат излишне удержанной и перечисленной в бюджет суммы налога работодатель представляет в ИФНС:

- выписку из регистра налогового учета за соответствующий налоговый период;

- документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет РФ2.

НДФЛ и статус резидента РФ

В довершение разговора об излишне уплаченном НДФЛ нельзя не сказать и о том, что статья 231 НК РФ пополнилась пунктом 1.1. В нем нашел отражение порядок возврата излишне уплаченных сумм при перерасчете НДФЛ в тех случаях, когда налогоплательщик приобретает статус резидента РФ. В частности, это касается иностранных специалистов. Теперь возврат указанных сумм будет осуществляться инспекцией, в которой плательщик НДФЛ был поставлен на учет по месту жительства или пребывания. Для этого гражданину необходимо подать в ИФНС:

- налоговую декларацию, составленную по окончании налогового периода;

- документы, подтверждающие статус налогового резидента РФ в данном налоговом периоде (например, копию паспорта с отметками органов пограничного контроля о пересечении границы, миграционную карту с соответствующими отметками).

Учет доходов

В иной редакции теперь изложены пункты 1 и 2 статьи 230 НК РФ. Ранее предполагалось, что налоговые агенты (например, работодатели) ведут учет доходов, полученных от них физическими лицами, в частности сотрудниками, по форме, установленной Минфином России. До момента, пока форма не была установлена, налогоплательщики вправе были разрабатывать ее самостоятельно либо использовать соответствующие разделы формы

В январе 2011 года в действующую редакцию пункта 1 статьи 230 НК РФ будут внесены изменения, согласно которым учет НДФЛ будет осуществляться в новой налоговой карточке.

Налоговый агент обязан самостоятельно разработать:

- форму нового регистра налогового учета;

- порядок отражения в нем аналитических данных налогового учета и данных первичных учетных документов по начислению, удержанию, перечислению НДФЛ.

При этом документ должен содержать следующие сведения:

- информацию для идентификации налогоплательщика;

- статус;

- вид выплачиваемых доходов;

- вид предоставленных налоговых вычетов;

- суммы доходов и даты их выплаты;

- даты удержания и перечисления налога в бюджет РФ;

- реквизиты соответствующего платежного документа.

Специалисты журнала «Зарплата» разработали для вас новую форму налоговой карточки и описание порядка ее заполнения. Они будут опубликованы в следующем номере.

Порядок представления сведений по форме 2-НДФЛ

Пункт 2 статьи 230 Налогового кодекса определяет порядок представления работодателями сведений о доходах физических лиц истекшего налогового периода, а также начисленных, удержанных и перечисленных суммах налога на доходы физических лиц.

Ранее Налоговый кодекс уточнял, каким образом они должны отчитываться. В частности, определялось, что сведения могут представляться на магнитных носителях, посредством телекоммуникаций, а при некоторых условиях — на бумажных носителях.

В новой редакции пункта 2 статьи 230 НК РФ не указано, каким образом будут подаваться сведения по форме