В статье рассмотрены подходы к практическому применению вступившего в силу международного стандарта финансовой отчетности (IFRS) 9 “Финансовые инструменты” в части учета финансовых активов кредитной организации.

С 1 января 2019 года банки обязаны применять требования Международного Стандарта Финансовой Отчетности (IFRS) 9: “Финансовые инструменты” (далее - МСФО (IFRS) 9) в бухгалтерской отчетности по РСБУ. МСФО (IFRS) 9 существенно изменил правила бухгалтерского учета, а именно: введена новая классификация финансовых инструментов, появилась модель ожидаемых кредитных убытков. Также происходит активное сближение российского учета с международными стандартами. МСФО (IFRS) 9 пришел на смену МСФО (IAS) 39, который в составлении отчетности кредитных организаций больше не применяется. В данной статье будут рассмотрены основные положения МСФО (IFRS) 9 для финансовых активов.

Так, в соответствии с международными стандартами, финансовый актив - это актив, являющийся:

- денежными средствами;

- долевым инструментом

- договорным правом на получение денежных средств;

- договором, расчет по которому будет или может быть осуществлен путем поставки собственных долевых инструментов)[1]

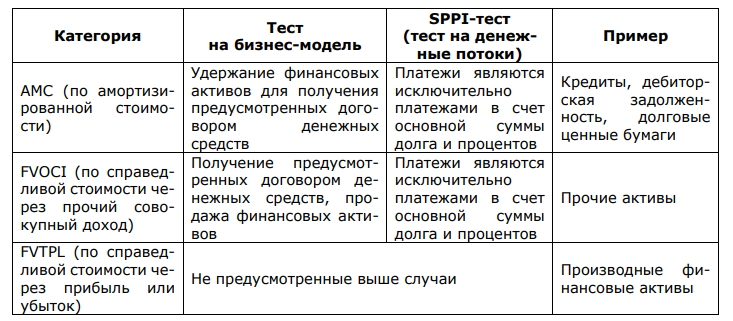

Все финансовые активы распределяются на три категории, на основе теста на бизнес-модель и теста на денежные потоки (SPPI-теста). Основные характеристики финансовых активов представлены в таблице 1.

Таблица 1

Классификация финансовых активов

Первоначально все финансовые активы оцениваются по справедливой стоимости. Далее производится оценка на основе теста на бизнес-модель и SPPI-теста. Как видно из таблицы, кредиты относятся к категории оцениваемых по амортизированной стоимости, следовательно, предусмотренные договором потоки денежных средств представляют собой исключительно выплаты основной суммы долга и процентов, а также единственной целью договора является получение предусмотренных денежных потоков.

Можно сделать вывод, что основной моделью учета для финансовых активов, в том числе классических кредитов, является модель учета по амортизированной стоимости.

МСФО (IFRS) 9 предусмотрена модель ожидаемых кредитных убытков, которая является по своей сути трехступенчатой. Таким образом, кредитная организация должна признать в учете помимо резерва на возможные потери по ссудной задолженности еще и ожидаемые кредитные убытки по соответствующему финансовому активу.

В Приложении А МСФО (IFRS) 9 кредитные убытки определяются следующим образом: разница между всеми договорными денежными потоками, которые кредитор должен получить, и денежными потоками, которые кредитор ожидает получить, дисконтированная по первоначальной эффективной процентной ставке ЭПС (или уточненной на кредитный риск ЭПС)[3].

При расчете ожидаемого кредитного убытка банки теперь должны учитывать макроэкономическую составляющие, текущую ситуацию, вероятность дефолта, а также долю потерь при дефолте [5].

В общем виде формула определения ожидаемых кредитных убытков выглядит так:

ECL = LGD * PD * EAD

где ECL - приведенная сумма всего недобора денежных средств в случае возникновения дефолта на протяжении определенного срока действия кредита (данный показатель может рассчитываться как за весь срок жизни финансового актива, так и на ближайшие 12 месяцев);

EAD - объем задолженности на отчетную дату;

РD - вероятность дефолта;

LGD - уровень потерь при дефолте.

В соответствии со стандартом, финансовые активы, оцениваемые по амортизированной стоимости, делятся на 3 категории:

- работающие (стадия 1);

- активы с повышенным уровнем кредитного риска (стадия 2);

- кредитно-обесцененные активы (стадия 3).

На первой стадии кредитный риск финансового актива существенно не увеличился с момента первоначального признания.

Во вторую стадию относятся активы, чье кредитное качество значительно ухудшилось за отчетный период.

На стадии 3 финансовый актив обесценен. Для активов данной стадии кредитные организации должны корректировать процентный доход на оценочный резерв под убытки, в целях отражения в отчетности чистого процентного дохода.

Кредитная организация может оценивать кредитные убытки, как на индивидуальной, так и на портфельной основе. Но данные подходы не будут идентичны подходам в РСБУ. Так, например, кредиты физическим лицам и индивидуальным предпринимателям в целях расчета резерва под ожидаемые кредитные убытки следует оценивать на портфельной основе, в то время как в РСБУ крупные кредиты физическим лицам оцениваются на индивидуальной основе. Также финансовые активы могут оцениваться на коллективной основе при недостаточности информации, необходимой для индивидуальной оценки.

Объединение финансовых активов может происходить на основе различных критериев. В соответствии с пунктом В.5.5.5 МСФО (IFRS) 9 организация может группировать финансовые инструменты на основе общих характеристик кредитного риска с целью облегчения анализа, обеспечивающего своевременную идентификацию значительного увеличения кредитного риска. Примеры общих характеристик кредитного риска могут включать, среди прочего, следующее:

- вид инструмента;

- рейтинги кредитного риска;

- вид обеспечения;

- дата первоначального признания;

- оставшийся срок до погашения;

- отрасль;

- географическое местоположение заемщика; и

- стоимость обеспечения относительно финансового актива, если она влияет на вероятность наступления дефолта.

Основная проблема, испытываемая кредитными организациями при переходе на МСФО (ІFRS) 9 - выбор необходимой методики расчета оценочных резервов, так как стандарт не определяет четких методов расчета [2]. Так, большинство кредитных организаций не собирает информацию, необходимую для расчета уровня дефолта. Также банкам придется разработать новые модели для расчета ожидаемых кредитных убытков. По мнению Г. Холта (директор направления профессионального образования кафедры бухгалтерского учета, финансов и экономики Школы бизнеса Городского университета Манчестера) применение МСФО (ІFRS) 9 создаст значительные сложности для кредитных организаций [3].

По данным Пятого международного исследования по вопросам применения МСФО большинство банков считает, что в результате введения новых правил МСФО 9 по кредитным рискам размер резервов по ссудам увеличится в пределах до 50% по всем классам активов [1].

Таким образом, вступление в силу МСФО (ІFRS) 9 привнесло в кредитные организации значительное количество изменений. Так как банкам для оценки ожидаемых кредитных убытков следует оценивать не только текущие данные, а еще и прогнозные, учитывая макроэкономические факторы, присутствует необходимость плотного взаимодействия всех подразделений кредитной организации.

Список литературы

- Пятое международное исследование по вопросам применения МСФО в банках. Поиск собственного пути. [Электронный ресурс]. іжи http://www2.deloitte.com/ru/ru/pages/financial-services/archive/fifth-banking-ifrs-survey.html (дата обращения 07.02.2020).

- Селезнева М. М., Переход на МСФО (ІБЯБ) 9: новые вызовы для кредитной организации [Текст] // Актуальные вопросы экономики и управления: материалы IV Междунар. науч. конф. (г. Москва, июнь 2016 г.). - Москва: Буки-Веди, 2016. - С. 68-72. - URL https://moluch.ru/conf/ econ/archive/174/10693/ (дата обращения: 10.02.2020).

- Холт Г., Новая жизнь стандарта № 9 [Электронный ресурс] URL: http://www.accaglobaLcom/russia/ru/research-and-insights/ifrs9.html (дата обращения: 06.02.2020).

- IFRS 9 - модель ожидаемых кредитных убытков [Электронный ресурс] URL: https://fin-accounting.ru/articles/2018/ifrs-9-explained-expected-credit-loss-model.html (дата обращения: 07.02.2020).

[1] Международный Стандарт Финансовой Отчетности (IAS) 32 «Финансовые инструменты: представление информации»

[2] Положение Банка России от 02.10.17 №605-П «О порядке отражения на счетах бухгалтерского учета кредитными организациями операций по предоставлению (размещению) денежных средств по кредитным договорам, иным договорам на размещение денежных средств, операций, связанных с осуществлением сделок по приобретению права требования от третьих лиц исполнения обязательств в денежной форме, операций по обязательствам по выданным банковским гарантиям и предоставлению денежных средств»

[3] Международный Стандарт Финансовой Отчетности (IFRS) 9 «Финансовые инструменты»