По материалам: IFRS

Совет по МСФО разместил в конце августа очередной материал в помощь компаниям, готовящимся к переходу на стандарт IFRS 17 “Договоры страхования”. Веб-презентация состоит из двух частей, первая из которых посвящена влиянию характеристик участия (participation features) и другим условиям на денежные потоки по исполнению обязательств. Вторая часть посвящена влиянию того же на контрактную маржу.

Отметим, что это далеко не первая веб-презентация по стандарту IFRS 17, которую IASB выпустил с момента выхода стандарта в помощь “нуждающимся”, и далеко не первый материал на их основе, который можно найти в нашем разделе по данному стандарту. Поэтому если какие-то вопросы измерения страховых контрактов согласно новому стандарту еще остаются непонятными, просим заглядывать в более ранние материалы.

В сегодняшней части будут рассмотрены следующие основные темы, они же дополнительные характеристики договоров страхования:

- Платежи держателям договоров, которые привязаны к базовым элементам через условия участия

- Финансовые опционы и гарантии

- Изменение денежных потоков на усмотрение организации

- Денежные потоки, влияющие (или на которые оказывают влияние) другие страховые контракты

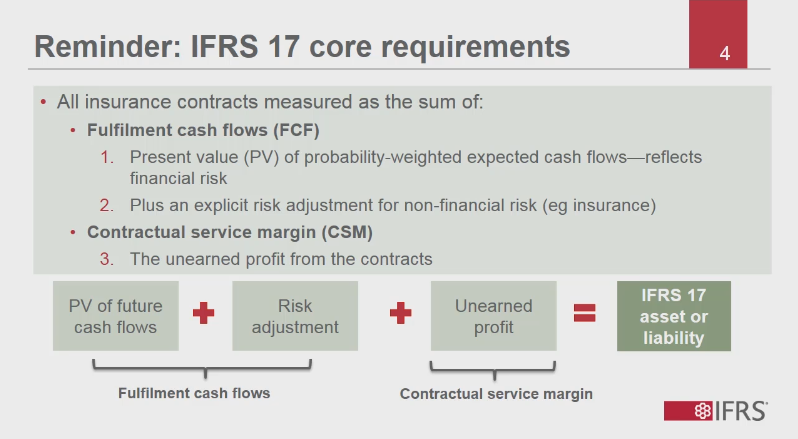

Напомним, что согласно базовым требованиям стандарта IFRS 17, договоры страхования измеряются как сумма двух компонент: денежных потоков по исполнению обязательств и контрактной маржи. Первая компонента, в свою очередь, представляет собой сумму оценки приведенной стоимости чистых будущих потоков (средневзвешенное с учетом вероятностей значение всех возможных исходов) и корректировки по рискам (нефинансовым рискам, так как корректировка по финансовым рискам и так включается в оценку будущих денежных потоков).

Любой договор представляет собой соглашение между двумя или несколькими сторонами, создающее для них юридические права и обязанности. Возможность принуждения сторон к исполнению обязанностей в соответствии с соглашением определяет закон. Применяя IFRS 17 в отношении договоров, в том числе с характеристиками участия, обсуждаемым в рамках данного вебинара, участвующие в соглашении организации должны принимать в расчет все существенные права и обязанности, возникают ли они вследствие самого контракта, закона или регулирующих требований. Элементы, не несущие экономической сущности, в расчет принимать не следует.

Также следует помнить, что соглашения бывают письменные, устные, или же подразумеваемые традиционной деловой практикой, но процессы и подходы к заключению соглашений с клиентами могут значительно варьироваться от одной юрисдикции (отрасли или отдельной организации) к другой. Кроме того, они могут варьироваться даже у одной конкретной организации (например, в зависимости от типа клиентов или природы оказываемых услуг).

Характеристики участия

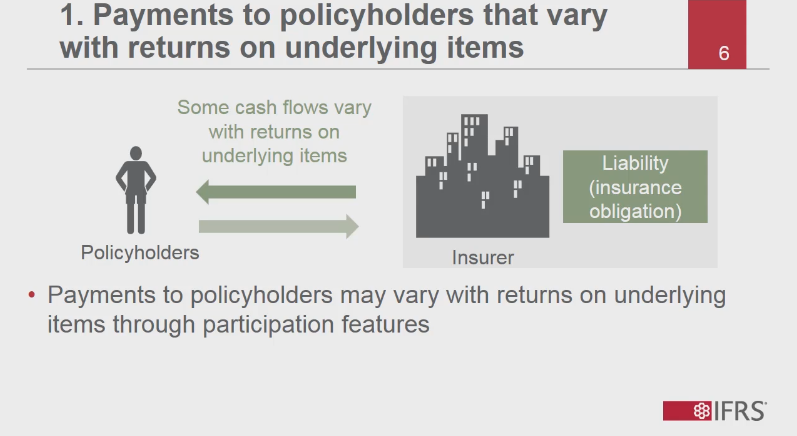

Платежи в пользу держателя договора могут изменяться в зависимости от дохода на базовые элементы из-за присутствия характеристик участия. Базовым может быть любой элемент – портфель активов, к которому привязаны платежи, чистые активы организации или оговоренная часть этих чистых активов. Помимо характеристик участия страховые контракты также могут обладать тремя другими характеристиками: финансовые опционы и гарантии, денежные потоки, выплата которых осуществляется на усмотрение организации, и денежные потоки, влияющие на другие страховые контракты (или на которые влияют другие страховые контракты).

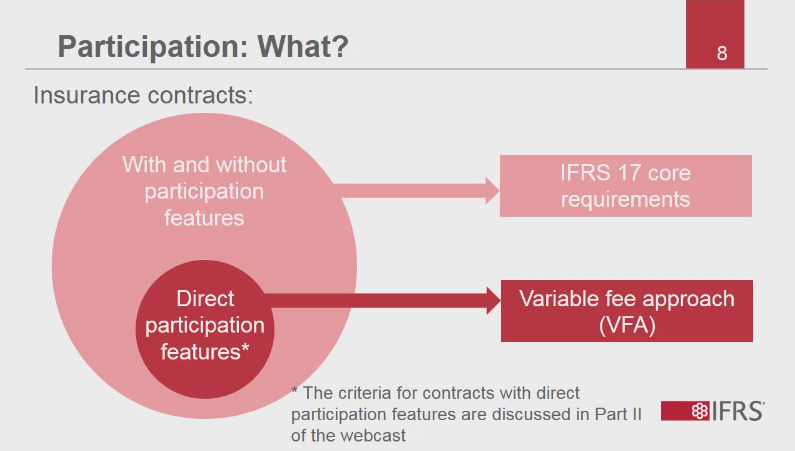

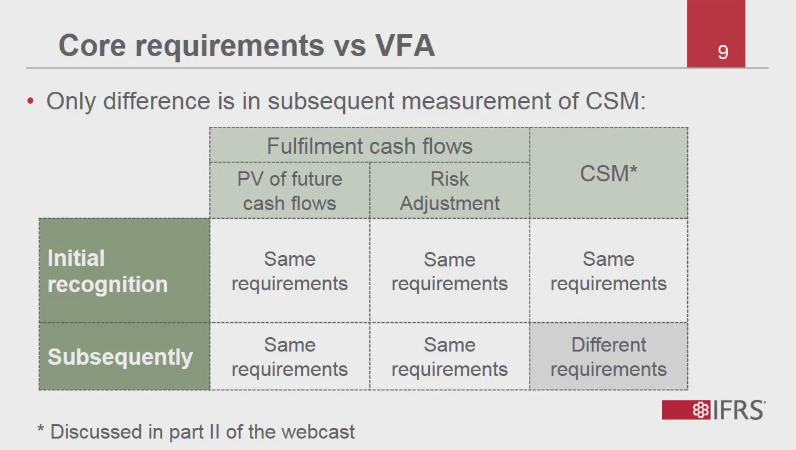

Не все договоры страхования с характеристиками участия рассматриваются стандартом IFRS 17 одинаково. Стандарт оперирует понятием прямого участия (direct participation) – для таких в стандарте предусмотрены особые требования, которые именуются подходом с переменным страховым вознаграждением (variable fee approach - VFA). Если о прямом участии речи не идет, применяются базовые требования стандарта IFRS 17.

Рассмотрим схожести и различия в учете контрактов с и без прямого участия. Оно на самом деле одно – дальнейшее (после первоначального признания) измерение контрактной маржи. Определение контрактов с характеристиками прямого участия на основе критериев будет обсуждаться во второй части. Пока что достаточно запомнить, что в отношении измерения денежных потоков по исполнению обязательств требования будут одинаковыми – следовательно, все, о чем пока что идет речь, сможет применяться к договорам обоих типов.

При измерении денежных потоков на исполнение обязательств - в частности, оценок будущих денежных потоков - организации придется оценить, насколько эти денежные потоки будут изменяться в зависимости от доходности на базовые элементы. Иногда эти базовые элементы являются финансовыми по своей природе, и денежные потоки, меняющиеся в зависимости от доходности на них, должны:

- дисконтироваться, дабы отразить эту изменчивость (то есть факт зависимости отражен ставкой дисконтирования), или

- корректироваться на влияние этой изменчивости и дисконтироваться по ставке, отражающей данную корректировку.

При измерении денежных потоков, меняющихся в зависимости от доходности на базовые элементы, важно помнить, что IFRS 17 требует, чтобы оценки рыночных переменных были последовательны с наблюдаемыми рыночными ценами на дату отчетности.

Финансовые опционы и гарантии

Финансовые опционы и гарантии ограничивают либо расширяют степень участия держателя договора в обмен на базовый элемент. Примером такой ситуации будет опцион - право держателя обменять на свое усмотрение финансовую выгоду на другой тип финансовой выгоды в потенциально благоприятных условиях. Еще одним примером являются переменные денежные потоки по базовому элементу, по которым гарантирована минимальная ежегодная доходность (гарантии). Важно помнить, что необходимость отделения встроенного дериватива и фактический подход к этому определяется требованиями IFRS 9 “Финансовые инструменты”. Если встроенный дериватив не поддается отделению, организация учитывает его частью страхового контракта согласно требованиям IFRS 17.

Если производный инструмент неотделим от страхового контракта, организации придется учитывать его влияние на денежные потоки по исполнению обязательств. Используемый стандартом подход приведет к определению приведенной стоимости будущих потоков, учитывающую текущую стоимость опционов и гарантий – которая, в свою очередь, отвечает наблюдаемым рыночным значениям. Пока дериватив не отделим от договора страхования, ожидаемая текущая стоимость будущих денежных потоков – это оценка, основанная на всех возможных исходах денежных потоков. Также IFRS 17 требует учитывать влияние финансовых рисков. Иначе говоря, подход к измерению в IFRS 17 включает и внутреннюю стоимость, и временную стоимость встроенных деривативов. Стандарт при этом не оговаривает конкретных методов оценки встроенных опционов и гарантий, поэтому здесь придется полагаться на профессиональное суждение и использовать, для примера, стохастическое моделирование.

Изменение денежных потоков в плане величины или момента выплаты на усмотрение самой организации

В отдельных случаях такую возможность компаниям предоставляют условия контракта. Часто возможность сопровождается определенными ограничениями с точки зрения закона, правил регулирования или рыночной конкуренции. Примерами могут служить ситуации, когда организация меняет участие держателя в доходах на базовые элементы, или меняет с помощью определенных механизмов время получения держателями договоров их доли дохода.

IFRS 17 требует от организации определять ограничения по страховым контрактам, определяемые существенными правами и обязанностями. После того как такие ограничения были определены, стандарт требует провести оценку группы страховых контрактов, чтобы она включала несмещенную оценку всех ожидаемых денежных потоков в рамках контрактных ограничений внутри данной группы. Эти будущие денежные потоки будут включать те, которые определяет на свое усмотрение организация. Контрактные ограничения определяют существование и масштаб обязательства по контрактам, а несмещенные оценки всех ожидаемых денежных потоков (вне зависимости от того, можно ли юридически обеспечить их взыскание) определяют измерение группы контрактов.

Денежные потоки, влияющие (или на которые оказывают влияние) другие страховые контракты

Может быть и так, что некоторые страховые контракты оказывают влияние на денежные потоки в пользу держателей других страховых контрактов – эффект, который иногда называют “взаимным страхованием” (mutualizaion). На практике, впрочем, данное слово используется для описания намного более широкого спектра эффектов, поэтому оно не определено в стандарте и не будет далее использоваться по ходу текущей презентации.

В общем случае условия договоров в такой ситуации позволяют их держателям делить между собой доход на определенный набор базовых активов, при этом некоторые держатели сталкиваются с урезанием своей доли в доходах в результате наличий гарантий по платежам в пользу других держателей. Этот эффект иногда наблюдается на примере договоров страхования, принадлежащих разным группам. Стандарт IFRS 17 содержит разъяснения относительно того, как определять денежные потоки по исполнению обязательств для группы контрактов в таких случаях.

Так как же именно? Измерение текущей стоимости будущих денежных потоков должно отражать степень, в которой контракты в рамках определенной группы ставят организацию в зависимость от ожидаемых денежных потоков держателям контрактов в рамках той же самой группы или же держателям контрактов в другой группе. Денежные потоки по исполнению обязательств в рамках группы:

a) Включают платежи держателям контрактов в других группах, возникающие вследствие условий действующих контрактов в составе группы

b) Исключают платежи держателям контрактов в составе группы, которые в рамках а) уже были отнесены к другой группе

В отдельных случаях могут учитываться платежи в пользу ожидаемых будущих держателей контрактов. Условия договора могут наделять организацию возможностью выбора момента уплаты дохода по базовым элементам, что означает, что выплаты могут быть произведены по договорам, которые, по ожиданиям, будут выпущены в будущем, а не уже действующим держателям. С этой точки зрения организация должна учитывать такие платежи, даже если пока не знает, кому именно и когда именно она их проведет.

Стандарт IFRS 17 не определяет конкретных подходов к определению приведенной стоимости будущих денежных потоков в ситуации, когда на них влияют денежные потоки по договорам в другой группе. На практике можно использовать разные подходы – например, определив на более высоком уровне (например, уровне всего портфеля) изменения в базовых элементах и результирующее влияние на денежные потоки по исполнению обязательств. В этом случае организация будет относить такие изменения в базовых элементах на каждую группу, делая это систематически и обоснованно. После того как эффект был учтен для всех договоров, которых это касается, относить далее денежные потоки по исполнению обязательств не требуется.

Как напоминание, организация должна подумать также о влиянии описанных выше четырех ситуаций на корректировку по нефинансовому риску. Корректировка по нефинансовому риску представляет собой компенсацию, которую требует организация за то, что принимает на себя неопределенность относительно величины и времени денежных потоков, возникающих вследствие нефинансовых рисков.