В статье рассматриваются актуальные вопросы определения понятия и сущность налогового администрирования, проводится сравнение точке зрения разных авторов в рамках правовой и экономической составляющей данной дефиниции. Налоговое администрирование, основываясь на законодательно установленных правилах взимания налогов и принудительной мотивации к их исполнению, призвано реализовать стратегические цели налоговой политики, используя комплекс правовых и экономических инструментов, рычагов и стимулов. Налоговое администрирование рассматривается в качестве фактора, обеспечивающего защиту финансовых интересов публично-правовых образований. Перечисляются основные рассматриваются направления совершенствования налоговой администрирования в России на современном этапе с учетом возможностей применения опыта зарубежным стран. Эффективное выполнение задач налогового администрирования является и одним важных условий финансового обеспечения государственной политики в социально-экономической сфере. В связи с этим в статье освящаются задачи налогового администрирования на макро и микроуровне. В качестве одного из направления улучшения работы налоговых органов рассматриваются перспективы дальше ней цифровизации, способной обеспечить систематизацию поступающей информации с в соответствии с разными поставленными задачами и существенно сэкономить время, затрачиваемое налоговыми специалистами на обработку документов, и повысит в конченом счете результативность их деятельности.

Налоговые поступления являются одним из основных источников формирования доходов бюджетов и призваны обеспечивать реализацию публичных обязательств различных органов власти по развитию экономического потенциала и решению социальных проблем.

Одним из важных факторов защиты финансовых интересов публично-правовых образований является соблюдение экономическими субъектами налоговой дисциплины, обеспечение контроля за реализацией налоговых отношений со стороны специализированных институтов.

Налоговое администрирование, основываясь на законодательно установленных правилах взимания налогов и принудительной мотивации к их исполнению, призвано реализовать стратегические цели налоговой политики, используя комплекс правовых и экономических инструментов, рычагов и стимулов.

Среди российских экономистов до сих пор отсутствует единство в понимании налогового администрирования. В таблице 1 представлены варианты трактовок определения «налоговое администрирование» различными авторами.

Таблица 1

Определение понятия «налоговое администрирование»

различными авторами

|

Авторы |

Понятие «налоговое администрирование» |

|

Александров И.М. [1, с. 19] |

«управленческая деятельность налоговых органов, финансовых органов в сфере налогообложения» |

|

Балихина Н.В. [2, с. 17] |

«форма реализации правовой политики государства в финансовоэкономической сфере, которая заключается в систематической, основанной на положениях законодательства РФ деятельности системы федеральных финансовых органов специальной компетенции, направленной на осуществление правовых мероприятий процессуального характера, в целях обеспечения эффективности и полноты реализации прав и исполнения обязанностей участников отношений в сфере налогообложения» |

|

Владыка М.В. [3, с. 31] |

«Урегулированная нормой права деятельность государственного уполномоченного органа налоговой сферы, направленная на реализацию эффективной налоговой политики» |

|

Иванов А.Е. [4, с. 8] |

«Комплекс мер, направленных на полную и своевременную уплату всех налогов в максимальном объеме при минимальных издержках» |

|

Кибанова А.Я. [5, с. 52] |

«Все процессы и явления, связанные с налоговыми правоотношениями и включающие в себя также действия участников налоговых правоотношений, а значит, так или иначе и налоговое регулирование» |

|

Мешкова Д.А. [6, с. 40] |

«Под налоговым администрированием в первую очередь понимаются процедурные и процессуальные аспекты взаимодействия фискальных органов с обязанными лицами» |

|

Ось О.С. [7, с. 67] |

«Своеобразный механизм управления в налоговой сфере, заключающийся в повседневной деятельности налоговых органов или как комплекс мер, направленных на полную и своевременную уплату всех налогов в максимальном объеме при минимальных издержках» |

Представленные определения в той или иной степени имеют отношение к имеющимся в сфере законодательного регулирования дефинициям таким как государственное управление налогообложением, механизм государственного управления, налоговое правоприменение, налоговый контроль, налоговый процесс. Следует отметить, что такое понимание соответствует логике и содержанию рассматриваемого понятия.

В экономической современной литературе встречается некоторое отождествление терминов «налоговое администрирование» и «управление налоговой системой». Понятие «налоговое администрирование» позволяет определить его как управление и области налогообложения. Некоторые авторы определяют налоговое администрирование как динамически развивающуюся систему управления модернизируемых налоговых органов в условиях рыночной экономики [1, с. 21].

Безусловно, содержание налогового администрирования шире, чем налоговый контроль, но при этом оно является органической частью управления налоговой системой. Налоговое администрирование - это комплексное понятие, требующее системного подхода.

Отсюда весьма широко понимание его содержания: от управления налоговой системой и налогообложением в целом (наиболее широкое понимание) до деятельности налоговых органов по контролю за правильностью исчисления и уплатой налоговых платежей (более узкое понимание). Но в любом случае налоговое администрирование должно быть эффективным. Сущность налогового администрирования заключена в приведении процесса взимания налогов и возникающих отношений и связей между представителями налоговых органов и налогоплательщиков в соответствии с изменившимися производственными отношениями и формами хозяйствования.

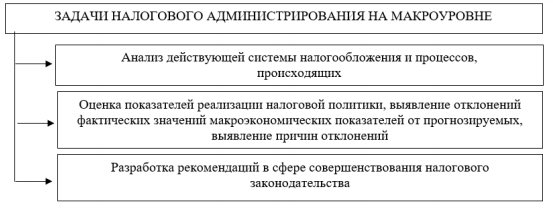

Важным направлением изучения сущности налогового администрирования является рассмотрение задач реализации государственной финансовой политики на макро и микроуровне. Задачи налогового администрирования на макроуровне (рисунок 1) включает в себя как элементы аналитики, используемые в целях прогнозирования и планирования на макроуровне, так и нормотворческую деятельность, предполагающую дальнейшее развитие налогового законодательства.

Рис. 1. Задачи налогового администрирования на макроуровне

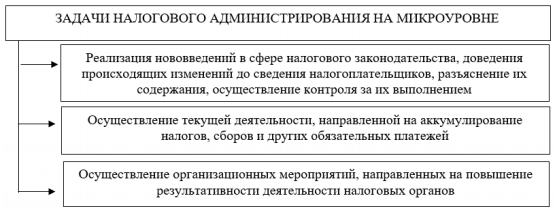

Не менее важными являются задачи, реализуемые органами налогового администрирования на микроуровне (рисунок 2).

Рис. 2. Задачи налогового администрирования на микроуровне

Эффективное выполнение задач налогового администрирования является и одним важных условий финансового обеспечения деятельности публично-правовых образований по реализации государственной политики в социально-экономической сфере.

Одним из возможных направлений совершенствования практики налогового администрирование в России может быть использование зарубежного опыта, изучения наиболее успешных практик, имеющих место в различных странах мира. Как вариант может быть рассмотрен опыт создания специальных органов государственной власти, выполняющих управленческую функцию в сфере налогообложения, и называющимися органами налогового администрирования или налоговой администрацией. Они в свою очередь подразделяются на органы, отвечающий за установление налоговой политики и органы, непосредственно взимающие налоги и контролирующие их уплату [8, с. 8].

Возможности использования зарубежного опыта налогового контроля может быть осуществлено как путем внесения изменений в налоговое законодательство, так и на основе заимствования передовых технологий. Зарубежный опыт налогового контроля предлагает разные способы его осуществления. Конечный итог от интеграции уже использующихся российских методик и привлечения опыта иностранных государств должен демонстрировать положительное изменение, как в системе налоговых органов, так и в отношении населения к уплате налога и сбора [9, с. 116].

Так, при осуществлении организации контроля за уплатой налога за рубежом, повышенное внимание уделено сознанию гражданского долга населения за счёт создания условий, при которых гражданин понимает, что неуплата налога и сбора негативно влияет на экономическое состояние страны.

По данным Службы внутренних доходов США всестороннее и систематическое проведение проверок приводит к повышению добросовестного отношения налогоплательщиков к исполнению своей обязательств. Указанная служба констатирует, что 82% налогов было в последние годы уплачено добровольно. К такому результату ведомство двигалось н протяжении 15 лет, планомерно совершенствуя налоговую систему.

Далее обратимся к опыту Швеции. Совершенствование налогового администрирование в данной стране строится на приоритетности вежливого и уважительного отношения к налогоплательщикам, повышении качества обслуживания граждан в ходе различных контактов с налоговыми органами [10, с. 21].

Большинство стран с развитым налоговым администрированием пришло к выводу, что построение взаимоотношений налоговых служб с населением на основе профессионализма служащих налоговых органов и доверия налогоплательщиков позитивно влияет на повышение законопослушности граждан, обеспечивает добровольность внесения налоговых платежей. Также большое значение имеет взаимодействия с налогоплательщиками, направленные на полное и своевременное информирование о изменении в налоговом законодательстве, просвещение в данной сфере.

В качестве еще одного успешного примера работы с населением может быть приведен пример Германии, где применяется практика единого телефонного номера поддержки налогоплательщиков, предоставляющего возможность, получит любую информацию о тех или иных налогах и сборах. Кроме того, повсеместно организованы консультационные пункты, в каждом налоговом органе можно обратиться к специалисту-консультанту по вопросам действующего налогового законодательства. Положительный опыт замечен и в работе со средствами массовой информации, для этого выделяются бюджетные средства, так как эти издержки оправдывают результат. Также в Германии регулярно проводят опрос населения (анкетирование или опрос), для выявления отрицательных и положительных сторон госструктур [7, с. 6].

Достаточно усилий в странах европейского сообщества обращено также на упрощение условий налогообложения физического лица, предполагающей упрощение самой процедуры сбора налогов с физических лиц, взимание налога без непосредственного участия самого лица в этой процедуре. Налогоплательщик лишь оплачивает требуемую сумму в налоговый орган. В таком случае положительным является отсутствие контроля со стороны налогового органа как получателя поступлений налоговых платежей. Примером может служить система установления фиксированных ставок налога, удерживаемых у источников выплат.

Так, в Норвегии всю ответственность за декларирование дохода, удержание суммы налога и перечисление на счет налогового органа возлагается на лиц, удерживающих налог (государственное учреждение, организация), а от налогоплательщика не требуют ни сбора информации, ни её представление в налоговый орган. [11, с. 46].

Важный момент совершенствования налогового администрирования является развитие информационных технологий, позволяющих систематизировать поступающую информацию в соответствии с разными поставленными задачами. Безусловно, современное техническое оснащение позволяет экономить время налоговых специалистов и повышает результативность налогового администрирования. В странах с развитым налоговым администрированием вопросы автоматизации налоговых процессов и совершенствования управления ими являются приоритетными в национальной политике [5, с. 91].

Например, в Австралии все организации пользуются методами регистрации своих слушающих в Интернет пространстве, что сокращает бумажный документооборот и уменьшает затраты времени и сил. В связи с этим не случайно, что 21% работников налоговых органов в Австралии - это ГГ-специ-алисты [5, с. 93].

Далее отметим, что отдельное направление повышения эффективности налогового контроля является эффективное сотрудничество разных органов государственной власти и разработка единых мер по выработке политики в сфере противодействий уплате налогов и сборов.

Так, например, в Италии в основе организации системы налогового администрирования лежит система партнерства налоговых органов с другими правительственными организациями и частными компаниями, среди которых могут быть:

- торговые палаты промышленников, ремесленников и аграрного сектора;

- налоговая полиция;

- налоговый архив и картотека плательщиков налога;

- ведомства автомобильного реестра гражданских транспортных средств.

Интересным в этой связи представляется опыт Финляндии, где создан банк данных, ежедневно пополняемый различными экономическими субъектами. В базе содержатся данные кредитных бюро, аудиторов, реестры акционеров компаний, кадастр объектов недвижимости, данные пайщиков, директоров, управляющих и иных материально ответственных лицах. Эта база данных упорядочивает всю информацию о конкретных лицах, выделяет возможные группы риска граждан, ранее уклоняющиеся от уплаты налогов [7, с. 19].

Приведенные выше примеры организации налогового администрирования в различных странах показывают, что основным направлением совершенствования данной сферы деятельности является всестороннее улучшения взаимоотношения налогоплательщиков и налоговых структур. Изучение опыта налогового администрирования в различных странах может дать немало ценной и полезной информации для улучшения системы налогового контроля в России, однако при этом следует учесть, как специфику внутренних экономических процессов, так и сложившиеся традиции взаимоотношения российских граждан с различными органами государственной власти.

Список литературы

- Александров, И. М. Налоги и налогообложение / И. М. Александров. -М.: Дашков и К, 2017. - 317 с.

- Балихина, Н. В. Финансы и налогообложение организаций: учебник. / Н. В. Балихина, М. Е. Косов. - М.: ЮНИТИ, 2015. - 623 с.

- Владыка, М. В. Налоги и налогообложение: Учебник / В. Ф. Тарасова, М. В. Владыка, Т. В. Сапрыкина; под общ. ред. В. Ф. Тарасова. - М.: КноРус, 2015. - 488 с.

- Иванов, А. Е. Налогообложение некоммерческих организаций / А. Е. Иванов, С. А. Иванов. - М.: КноРус, 2017. - 288 с.

- Кибанова, А. Я. Налоги и налогообложение / А. Я. Кибанова. - М.: КноРус, 2017. - 488 с.

- Мешкова, Д. А. Налогообложение организаций в Российской Федерации: учебник для бакалавров / Д. А. Мешкова, Ю. А. Топчи. - М.: Дашков и К, 2016. - 160 с.

- Ось, О. С. Комментарии к налоговому кодексу Российской Федерации / О. С. Ось. - М.: Ось-89; Издание 8-е, 2016. - 128 с.

- Бойко Н. Н. Опыт иностранных государств в сфере налогового администрирования // Политика, государство и право. 2015. № 4 [Электронный ресурс]. иР.1_: http://politika.snauka.ru/2015/04/2862 (дата обращения: 25.06.2019).

- Косов М. Е. Налогообложение предпринимательской деятельности. Теория и практика: учебник для магистров / М. Е. Косов, Л. А. Крамаренко, Н. Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2017. - 431 с.

- Паркинсон, С. Н. Закон и доходы / С. Н. Паркинсон. - М.: Интерконтакт, 2017. - 100 с.

- Никулкина, И. В. Налогообложение участников внешнеэкономической деятельности: Учебное пособие / И. В. Никулкина. - М.: ИНФРА-М, 2018. - 268 с.