Наверняка вы не раз слышали полезную теоретическую информацию по облигациям, однако полезную непосредственно на практике информацию по данной теме в интернете найти очень сложно. Сегодня мы попробуем написать краткую инструкцию для начинающих инвесторов о том, где можно купить облигации, что на практике обозначают разные непонятные определения, как правильно сформировать инвестиционный портфель из «бондов», как искать недооцененные рынком бумаги и еще много другой полезной практической информации.

Сначала пару слов теории, облигация – это ценная бумага, которая дает держателю право ежегодного получения процентов по ней, а также получения полной ее стоимости в момент погашения. Т.е. по своей сути – это аналог банковского депозита, только в роли банка выступает выпускающая облигацию компания, называемая эмитентом. Также облигацию можно продать досрочно на вторичном рынке, при этом проценты за время владения бумагой останутся у инвестора. В России купить облигации можно на фондовой бирже ММВБ, если брать в качестве примера самый распространенный торговый терминал Quik, облигации там расположены рядом с акциями и также имеют свой листинг в списках «А1», «А2», «Б», «В», «Внесписочные» и другие.

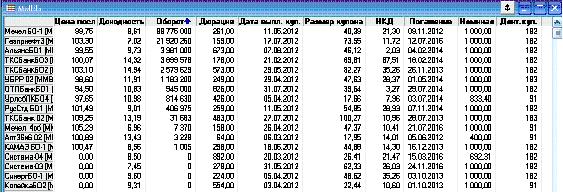

В таблице выше наряду с некоторыми эмитентами приведены и наиболее важные параметры облигационных выпусков, именно на них и нужно обращать внимание при выборе ценной бумаге. Итак, что означают эти параметры:

Цена посл. – это цена последней сделки по данной бумаге. Цена указывается в процентах от номинала, т.е. цена последней сделки 99,75, например, у выпуска «Мечел БО-1», говорит не о цене в 99,75 рублей, а о цене 99,75% от номинала в 1000 рублей.

Доходность – это эффективная доходность инвестиции в % годовых в случае, если бумага будет удерживаться прямиком до оферты или погашения.

Дюрация (к оферте/погашению) – это количество дней, которое осталось до ближайшей оферты или погашения. В данном случае дюрация указывается до ближайшего события.

Дата выпл. куп. – ближайшая дата, в которую эмитент произведет выплаты процентов по облигации (так называемый «купон»).

Размер купона – величина ближайших купонных выплат в рублях на одну облигацию.

НКД (Накопленный Купонный Доход) – это часть купона, которая «набежала» с момента предыдущих купонных выплат и до настоящего момента времени. Данный параметр был введен биржей для того, чтобы упростить вторичное обращение облигаций. В момент покупки на «вторичке» инвестор помимо непосредственно стоимости облигации, выплачивает также ее предыдущему держателю и величину НКД. Таким образом, каждый инвестор остается с частью купона, пропорциональной времени нахождения в бумаге.

Погашение – дата погашения облигации. В этот момент бумаги будут автоматически списаны со счета, а взамен начислены денежные средства.

Длительность купона – это количество календарных дней текущего купонного периода. Обратите внимание, что в основном это 182 и 91 день. 182 дня – купон выплачивается 2 раза в год, а 91 день – соответственно 4 раза в год.

Оферта – дата ближайшей оферты по выпуску, во время которой эмитент обязан выкупить облигации по требованию их держателей. Для того, чтобы поучаствовать в оферте инвестору необходимо самостоятельно заполнить необходимые документы.

Что включить в инвестиционный портфель?

Вопрос выбора облигации в инвестиционный портфель как, впрочем, и акций, довольно нетривиальный. Многие моменты, как то диверсификация по секторам, эмитентам, схожи, но есть у долговых ценных бумаг и свои нюансы, о которых в дальнейшем и пойдет речь. Итак, во-первых, необходимо понимать, что в отличие от акций помимо традиционного для корпоративных эмитентов секторов (энергетика, «нефтянка», банки и т.п.), облигации бывают еще государственные (здесь эмитент Минфин России) и муниципальные (выпущенные различными муниципальными образованиями РФ). Государственные облигации обладают максимальной надежностью среди всех российских бумаг, затем идут муниципальные бумаги (принято считать, что в случае серьезных проблем, субъекты РФ смогут получить помощь непосредственно из бюджета), и уже потом идут корпоративные эмитенты. Пропорционально рискам распределяются и доходности – от минимальных у облигаций РФ, до максимальных у корпоративных эмитентов дальних эшелонов. Мерой надежности долговых ценных бумаг принято считать международный кредитный рейтинг от одного из трех ведущих мировых рейтинговых агентств: S&P, Fitch или Moody’s. Чем выше данный рейтинг, тем надежнее считается эмитент, а значит и инвестиции в его бумаги. При этом в России есть и своя специфика, о которой в обязательном порядке не стоит забывать: т.к. львиную долю участников российского долгового рынка составляют банки, то основным критерием инвестиционной привлекательности для них является наличие данной облигации в ломбардном списке ЦБ РФ (http://www.cbr.ru/analytics/Plugins/LombardList.aspx) или хотя бы наличие необходимых рейтингов, чтобы туда попасть. Наличие бумаги в ломбардном списке дает возможность брать под ее залог денежные средства, что является для банков очень полезной возможностью, учитывая всевозможные нормы на ликвидность, которые нужно постоянно соблюдать. Именно поэтому наибольшим спросом в России пользуются «ломбардные» бумаги, и именно такие бумаги лучше всего держать в качестве базиса своего портфеля.

Еще одним важным моментом при выборе ценных бумаг является балансировка портфеля по дюрации, т.е. по срокам до погашения. При этом средняя дюрация по портфелю должна быть заранее четко определена инвестором: так, в случае стабильной и не предвещающей опасений ситуации в России и в мире, можно сосредоточиться на покупке «длинных» бумаг с дюрацией от 2-х лет и с высокими показателями доходности, в то время как в случае высокой нестабильности в мире (как сейчас), лучше выбирать «короткие» бумаги с дюрацией до года. Так, инвестор, который в начале 2008 года приобрел портфель «длинных» бумаг с доходностью 9% годовых, примерно в два раза проиграл по доходности инвестору, который купил в это же время сбалансированный портфель под доходность 8% годовых и в начале 2009 года заменил погашенные «короткие» бумаги на аналогичные бумаги с гораздо более высокой доходностью.

Карта рынка

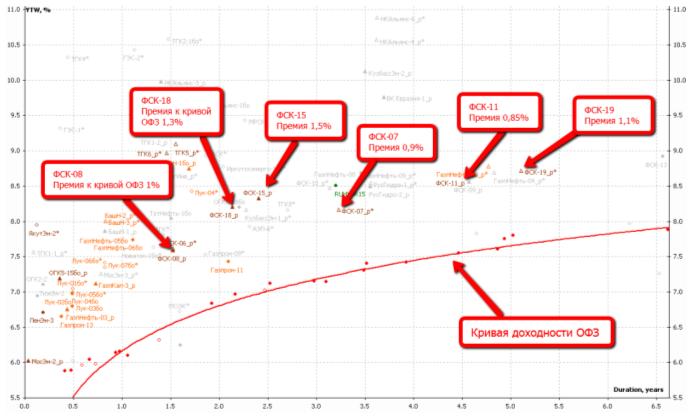

Пришло время переходить непосредственно к конкретной методике отбора подходящей бумаги, да так, чтобы помимо высокой надежности и нужной дюрации, облигация была бы еще и недооценена рынком (т.е. имела дополнительный потенциал для роста котировок). Для этого нам понадобится «карта рынка». Картой рынка называется диаграмма, где по оси «Х» располагается дюрация в днях или годах, а по оси «Y» – эффективная доходность в % годовых. Каждый облигационный выпуск будет иметь свою точку на карте рынка. Пример карты рынка для энергетического сектора приведен на рисунке ниже.

На карту рынка также наносят кривую доходности ОФЗ (это линия, построенная через выпуски ОФЗ различной дюрации). В целом карта рынка нужна именно для определения премии (т.е. разницы доходностей) различных бумаг к кривой ОФЗ. Так, чем выше премия при прочих равных, тем более недооцененной считается бумага и соответственно большим потенциалом для роста котировок она обладает. Для примера рассмотрим ценные бумаги компании ФСК различных серий. Так как бумаги принадлежат одному и тому же эмитенту, то в теории они должны обладать одинаковыми премиями, но в реальности премии сильно разняться – от 0,85% по 11 серии до 1,5% по серии 15 (среднее значение около 1%). Максимальной премией обладает выпуск серии 15, соответственно он является самым недооцененным и имеет наибольший потенциал для роста котировок и ликвидации премии на уровне 0,5% до среднего значения. Т.е. из всех выпусков ФСК на текущий момент самым интересным является именно серия 15, затем по убывающей идут серия 18 и серия 19, остальные выпуски торгуются по справедливой цене на текущий момент времени.

Таким вот нехитрым способом любой частный инвестор сможет собрать себе неплохой инвестиционный портфель, который вполне способен по доходности обогнать любого управляющего. Естественно нужно понимать, что данный метод оценки подходит только для эмитентов из одинаковых секторов и с идентичным кредитным качеством (с одинаковыми международными рейтингами). Оценить по этой методе потенциал бумаг Газпрома к бумагам Судостроительного банка вряд ли удастся.

Ребалансировка инвестиционного портфеля

Со временем ситуация на финансовых рынках да и в самих компаниях-эмитентах меняется, поэтому правильным решением будет периодически проводить ребалансировку портфеля как по дюрации, так и по структуре отдельных эмитентов. Оптимальным временем перебора портфеля является раз в несколько месяцев (можно раз в квартал). За несколько месяцев купленные недооцененные бумаги смогут реализовать свой потенциал для роста, а на рынке появится много других еще более достойных кандидатов. Подобные манипуляции что называется «по ходу» способны повысить итоговую доходность портфеля в 1,5 раза.

В завершении хочется сказать, что приведенная выше методика отбора облигаций является хоть и базовой в формировании хорошего инвестиционного портфеля, но далеко не единственной. Многие используют и другие стратегии: скольжение по кривой доходности (покупка бумаги с высоким купоном и последующая перепродажа на «вторичке» через какой-то краткосрочный период, в результате чего инвестор как бы «обналичивает» высокий купон), стратегия участия в интересных первичных размещениях с последующей перепродажей облигации по более высокой цене уже на «вторичке», стратегия покупки бумаг под новости или отчетность, а также ряд других не менее интересных стратегий. Вообще само по себе активное управление инвестиционным портфелем является довольно интересным занятием, а если еще все делать правильно – то и доходность может на несколько порядков опережать доходность банковского депозита.

Ну и напоследок несколько практических советов по облигациям:

- Старайтесь покупать и продавать только по «бидам» и «оферам». Ликвидность на долговом рынке оставляет желать лучшего, а «спрэды» даже в 0,5% уже существенно портят долгосрочную доходность.

- Будьте терпеливы, долговой рынок не любит спешки. Ставьте заявки «до отмены», не сегодня так завтра, а не завтра так через неделю вам обязательно дадут «хорошую» цену.

- Не используйте «стоп-заявки». С вероятностью 99,9% их просто снимут на ложном движении, а вы останетесь с зафиксированным убытком.

- Не гонитесь за большой доходностью в облигациях третьего эшелона. Как показал 2008 год – лучше средняя доходность в качественных эмитентах, чем высокая доходность в эмитентах некачественных с риском потерять все.

Удачных вам инвестиций!