По материалам: World Intellectual Capital/Asset Initiative

На днях мы рассказывали, что Всемирная инициатива интеллектуального капитала и активов (World Intellectual Capital/Asset Initiative – WICI) представила предварительный вариант того, что со временем может превратиться в новые основы оценки и управления стоимостью, получаемой из нематериальных активов. Материал представляет особый интерес в первую очередь для финансовых директоров и других членов финансовых команд. WICI пока не добилась такого всемирного признания, как, скажем, Международный комитет по стандартам оценки (IVSC), который не так давно выпустил последнюю третью часть своей серии публикаций по оценке гудвилла – но мы надеемся, что у них все впереди.

В новости речь шла в основном о раскрытии информации о создании стоимости из нематериальных активов, но поскольку это был один из нескольких вопросов довольно-таки объемного руководства, предлагаем сегодня рассмотреть и другие, более базовые темы. Например, о том, как “искать” и реализовывать для своей организации стоимость из нематериальных активов в постоянно изменяющемся окружении.

Нематериальные активы как источник стоимости для бизнеса

В течение многих десятков лет было принято считать ресурсы предприятия чем-то, что так или иначе можно потрогать: здания, оборудования и так далее. Даже с наступлением нового столетия традиционное мышление не сразу уступило позиции под влиянием эволюционных изменений. Сегодня бизнес-модели большинства успешных компаний уже отвечают современным реалиям и в отдельных случаях почти полностью основаны на нематериальных активах - брендах, ноу-хау, деловых отношениях и так далее.

Как признался когда-то сам основатель корпорации Microsoft Билл Гейтс, инвесторам потребовалось немало времени, чтобы “привыкнуть” к нематериальным активам. Во времена “ранней” Microsoft, говорит он, у него было ощущение, словно пытается донести до понимания нечто абсолютно чужое. Их бизнес-план очень серьезно не вписывался в традиционное восприятие активов, поэтому инвесторы в те времена просто не могли понять, как Microsoft собирается приносить прибыль в долгосрочной перспективе. Сама идея, что кого-то могут ввести в ступор перспективы вложений в программное обеспечение, сегодня кажется дикой, но в 80-е годы все было совсем иначе.

Все эти вещи, сами по себе или же в сочетании с другими материальными/нематериальными активами, способны создавать для организации положительные - но, возможно, и отрицательные эффекты, что скажется на ее стоимости в кратко-, средне- и долгосрочной перспективах. Чаще всего, конечно, в долгосрочной. Почему так? Потому что

- долгосрочность (в плане создания стоимости так обычно и есть, если сравнивать с материальными активами) является одной из шести основных характеристик нематериальных активов, которые формулируют эксперты из WICI. Пять оставшихся - это:

- Изменчивость (из-за повышенной чувствительности к внешним факторам)

- Уникальность (в плане создания стоимости для каждой конкретной организации, и повторить работающую схему где-либо еще очень трудно)

- Масштабируемость (обеспечивается возможностью лицензирования технологий)

- Синергии (вследствие комбинирования различных видов нематериальных активов, например, брендов и квалифицированной рабочей силы)

- Способность обеспечивать устойчивое развитие (потому что давно была обнаружена связь между моделями социально ответственного, устойчивого бизнеса и нематериальными активами)

Но осознания этих простых фактов недостаточно - необходимо понимание конкретики, как именно ваша организация создает стоимость благодаря уникальному для нее механизму, способному обнаруживать (в динамическом деловом окружении) все новые существенные нематериальные активы и сочетать их с прочими активами в целях создания стоимости. При этом требуется обновление действующих систем новыми ключевыми показателями эффективности (KPI) в целях более точного бюджетирования и прогнозирования.

Источник: https://wici-global.com

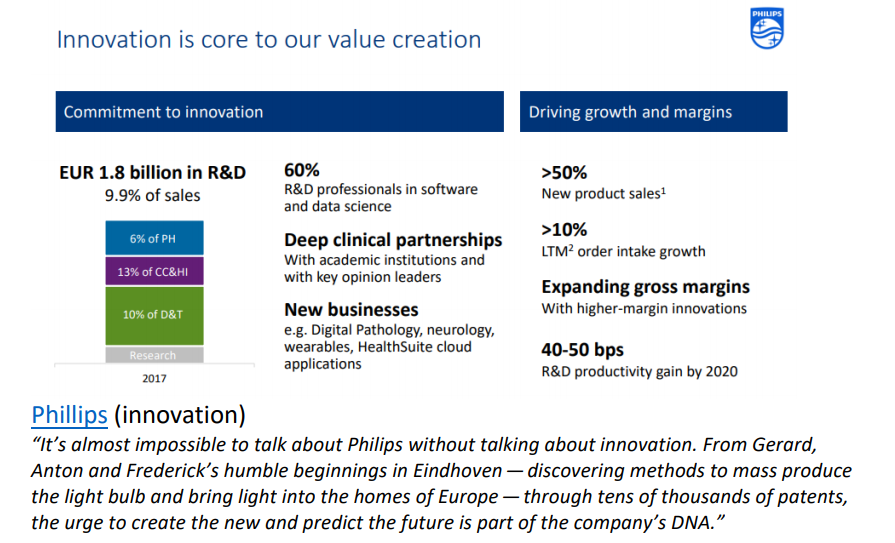

Для создания стоимости ключевое значение имеют инновации - доказано примером Phillips, про которую, как утверждают представители этой компании, “практически невозможно говорить” вне этого контекста. По итогам 2017 года затраты компании на исследования и разработки (R&D) составили 1.8 млрд. евро. Это 9,9% от объема продаж. 60% расходов при этом направлены на разработку программных продуктов и работу с данными (как выясняется, одна эта составляющее приводит к увеличению продаж более чем на 50%).

А если говорить об идеях, то в голове сразу формируется образ Apple. Бывший главный директор по дизайну Джонатан “Джони” Айв (Jony Ive) когда-то назвал идеи капиталом компании, и поспорить с этим трудно.

Раскрытие информации о создании стоимости с помощью нематериальных активов

Сколь бы красиво ни звучало описание неоспоримых, в принципе, вещей, с инвесторами лучше разговаривать на понятном им языке отчетности. Что именно они ожидают там увидеть?

- Уникальный механизм создания стоимости (по причине упоминавшийся уже уникальности каждого отдельного случая)

- Описание нематериальных активов как ключевых составляющих данного механизма создания стоимости

- Стратегии (включая стратегию дальнейшего развития бизнеса, подразумевающего использование нематериальных активов), миссию, видение, ценности

- Корпоративное управление (система вознаграждения директоров, их профессиональные навыки, данные по многообразию представителей управляющих советов)

- Связанные с нематериальными активами риски и возможности. Например, сегодняшнее положение на рынке квалифицированных кадров в плане их доступности, политика компании в отношении поддержания лояльности сотрудников, их обучения и профессионального развития, и т.п.

- Деловое окружение (размер рынка или отрасли, где организация ведет свою деятельность, ее текущие позиции)

Раскрывать эти данные необходимо, потому что именно они служат свидетельством выбранного компанией стратегического позиционирования и следования выбранному курсу в плане использования возможностей для роста, а равным образом и ответных реакций на риск. Это также является способом построения доверительных отношений с инвесторами и другими ключевыми группами стейкхолдеров, а еще способом дифференцировать себя на фоне других участников рынка.

Как именно все это необходимо раскрывать в отчетности?

Вопрос, конечно, ключевой, к тому же самый интересный благодаря максимальной конкретике. История деятельности WICI показывает, что в сентябре 2016 года из-под пера данной организации вышла первая и пока что единственная версия основ подготовки отчетности по нематериальным активам – большое 47-страничное руководство. Также обращаем ваше внимание на еще одну ключевую публикацию в списке их литературы – изложение основных концепций, которое обновлялось в январе 2011 года. Именно на основе этих “концепций”, как утверждают авторы, ими разрабатываются ключевые показатели эффективности для различных отраслей (и с тем, и с другим можно ознакомиться по ссылке).

В публикации, например, описывается видение любой организации глазами WICI (что это “механизм создания стоимости, конвертирующий финансовые и нефинансовые вложения в определенные производные, в том числе финансовые результаты”). Таким образом, основной задачей деловой отчетности, по мнению Всемирной инициативы интеллектуального капитала и активов, является налаживание связи между компанией и ее стейкхолдерами. Как именно? Через обеспечение информации, описывающей самую суть или реальность конкретной компании, и как раз по этой причине дополнительной точности деловой отчетности придает детальное описание механизма создания стоимости, ведь он для нее, повторимся, будет уникальным, а значит - будет отличать ее от других организаций.

От этого и будем отталкиваться. Для раскрытия такой информации приводится описание самой модели создания стоимости и деятельность, направленная на ее создание - например, описание продуктов или услуг, их продвижение на рынке, сотрудничество или конкуренция с другими участниками рынка. Нематериальные активы и процесс создания стоимости при этом воспринимаются в динамике, а не статике, дабы можно было получить доступное представление о стратегиях организации по созданию стоимости и о том, насколько они оказались эффективными.

Необходимо также провести понятную взаимосвязь между отдельными видами деятельности в рамках стратегий по созданию стоимости и самими стратегиями. Тем самым удастся нагляднее показать сильные стороны конкретной организации, к которым, безусловно, относятся и нематериальные активы, причем не изолированно, а интегрировано, во взаимодействии с другими материальными, нематериальными и финансовыми активами: именно в таком виде они представляют собой ключевые факторы в уникальном для данной организации механизме создания стоимости. Кроме того, необходимо раскрывать нематериальные активы и механизм создания стоимости в перспективе на будущее - как именно это будет осуществляться позднее.

Приводить здесь детальное изложение всего руководства по раскрытию информации о нематериальных активах 2016 года смысла особого не видим, однако хотим обратить внимание на четвертую главу, посвященную основным составляющим всей “архитектуры” этого, а также непосредственно информационному содержанию. Важным качественным элементом отчетности по нематериальным активам и созданию стоимости с их помощью является грамотная взаимная интеграция “нарративной” формы отчетности - в повествовательном стиле, подобном тому, какой используется в тех же менеджерских отчетах в системе МСФО - и количественных данных, выраженных ключевыми показателями эффективности (KPI).

WICI еще с 2010 года занимается разработкой ключевых показателей эффективности для различных отраслей, таких как нефтегазовая отрасль, электроэнергия, продовольственные товары, фармацевтика, телекоммуникации и так далее. Ознакомится подробнее с тем, что уже было создано за эти годы, можно здесь.

KPI - это числовые показатели, относящиеся к существенным факторам создания стоимости. На их основе возможно отслеживание ключевых трендов в плане результативности с течением времени. Ключевой показатель эффективности может быть как опережающим, так и отстающим, что будет иметь прямое влияние на его применение: либо в прогнозных целях, либо для объяснениях прошлых результатов.

На ключевые показатели эффективности, как на “костяк”, насаживается повествовательная часть отчетности; благодаря им она получает обоснование и объяснение - например, касательно прошлых, текущих или будущих стратегических результатов. И хотя вполне понятно, что многие организации могут не очень охотно делиться существенной информацией по причине коммерческой чувствительности, надо понимать, что их фактическое раскрытие (особенно в контексте стратегий) обеспечит инвесторов очень нужным им представлением о способности организации создавать стоимость.

Наибольшую ценность в этом плане представляют, конечно, специфические для конкретной организации KPI (есть еще специфические для отрасли, и есть общие для всех). Именно ее уникальные, характерные только для данной организации KPI лучше всего объясняют способность создавать стоимость.

Уникальность подразумевает также и большую свободу в выборе KPI и/или их комбинации для раскрытия в отчетности. Ориентироваться при этом можно на три основные модели анализа, к которым могут прибегнуть инвесторы/аналитики на основе полученных в отчетности ключевых показателей эффективности. А именно - это может быть анализ временных рядов (поведения KPI с течением времени), это может быть сопоставление данной организации с ее конкурентами, или же это может быть сопоставление фактических показателей с прогнозируемыми. Общая логика выбора одна: результат должен наилучшим образом отражать уникальность механизма создания стоимости в организации. Так считают авторы руководства из WICI.

Создание стоимости с акцентом на нематериальных активах

Эксперты из WICI полагают, что раскрытие всей информации по нематеральным активам в контексте создания стоимости должно осуществляться в рамках следующих трех основных секций:

- Деятельность в контексте создания стоимости

- Нематериальные активы и создание стоимости “по настоящий момент” - от прошлого к дню сегодняшнему

- Нематериальные активы и создание стоимости “на будущее” - начиная с дня сегодняшнего

Эти основы отчетности следует воспринимать не как жесткие предписания, но скорее как набор ключевых принципов, примерно как в МСФО. Следовательно, даже последовательность этих трех секций может меняться в зависимости от того, какую “историю” желает рассказать та или иная организация. Но всем трем желательно там быть.

Примеры

Источник: https://wici-global.com

В заключение рассмотрим пару иллюстративных примеров. В недавней публикации от Всемирной инициативы интеллектуального капитала и активов можно отыскать иллюстративную диаграмму, где показаны основные составляющие создания устойчивой стоимости для компании (в данном случае для Daiwa House Group). Эти составляющие - социальная ориентация бизнеса, создание акционерной стоимости, повышение стоимости бренда “Бесконечное сердце” (символ неразрывного единства с клиентами - он хорошо виден по ссылке) и эффективность управленческой структуры. Соответственно, каждая из этих составляющих подробно рассматривается в отдельной главе отчета.

Возьмем для примера создание акционерной стоимости - что это означает по сути? В компании Daiwa это означает улучшение прибыльности - или доходности на капитал, ROE - благодаря соблюдению оптимальной структуры капитала. ROE будет в данном случае ключевым показателем эффективности. А инструментами, которые служат для управления, являются: маржа прибыли, оборачиваемость активов и финансовый рычаг. Управление маржой прибыли основано на определении ключевых направлений для проведения инвестиций, в зависимости он уровня риска и эффективности капитала. Оборачиваемость активов зависит от степени оптимизации капитальных инвестиций и собираемости поступлений. Ну а оптимальный финансовый рычаг можно найти, отыскав баланс между инвестициями, направленными в рост, и инвестициями, направленными на укрепление позиций.

Что касается еще одной составляющий создания стоимости - повышения стоимости бренда - то тут работа ведется по двум основным направлениям. Первое - это улучшение отношений с ключевыми группами стейкхолдеров (повышение удовлетворенности клиентских запросов, улучшение рабочих условий для сотрудников компании, укрепление отношений с бизнес-партнерами, поставщиками и местными общественными организациями). Второе направление - ориентация на активы, ведущие к созданию стоимости, что можно обеспечить, разрабатывая и оптимизируя схемы использования человеческого капитала ради повышения производительности, развивая сильную технологическую и производственную базу, стратегически используя информационные технологии и информационный капитал, вкладываясь в научные исследования и разработки, создавая интеллектуальный капитал и управляя им.

Источник: https://wici-global.com

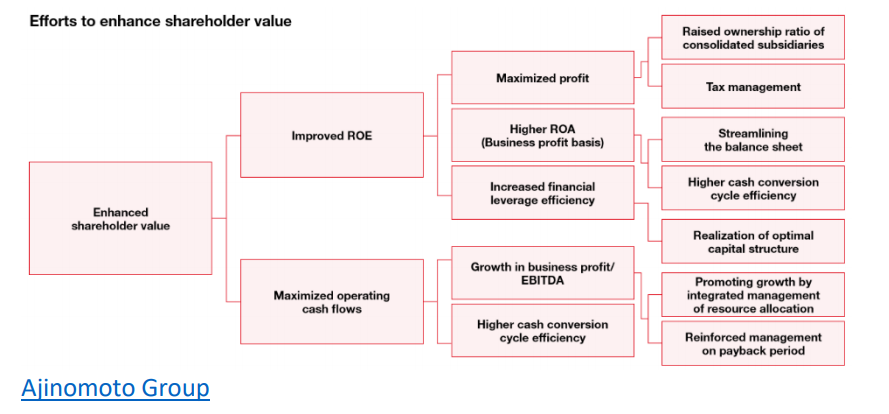

А в Ajinomoto Group все усилия, идущие на улучшения акционерной стоимости, схематически разделяют на два основных направления. Видим, что, как и в предыдущем случае, первым является улучшение доходности на капитал, ROE, а вторым - максимизация денежных потоков. На основе каких ключевых показателей эффективности это можно сделать? ROE зависит от показателей прибыли, само собой, но также от доходности на активы (ROA) и эффективности финансового рычага. А максимизация операционных денежных потоков определяется двумя KPI - EBITDA и таким понятием как цикл конвертации денежных средств (он показывает, сколько времени у компании уходит на конвертацию ее инвестиций в запасы и другие ресурсы в чистые денежные поступления от продаж). Соответственно, для управления всем этим используется целый ряд инструментов. Поиск оптимального финансового рычага достигается через оптимальную структуру капитала, что логично, а доходность на активы ROA зависит как раз от цикла конвертации денежных средств.

У каждой компании будет какая-то своя схема раскрытия этой информации. Важно помнить, что за последние десяток с лишним лет бизнес-модели изменились до неузнаваемости, настолько что ориентация на нематериальные активы как основной фактор создания стоимости успела стать проблемой для международных систем стандартов учета и оценки. Эти проблемы до сих пор решаются - чего стоит одна только “эпопея” с улучшением учета гудвилла, который все никак не получается довести до ума. Экономика будущего – это очень интеллектуальная и технологическая экономика, в которой традиционные бизнес-модели прошлого века будут бесполезны. Это уже давно происходит в мире и постепенно приходит во все уголки Земного шара, поэтому очень важно уже сейчас начинать учиться количественной оценке влияния нематериальных активов на бизнес.