Условные активы и обязательства, а также резервы — достаточно сложный для применения на практике участок учета, который требует применения аналитических оценок и профессионального суждения. Рассмотрим отдельные требования МСФО в отношении условных активов, обязательств и резервов и их применение на практике.

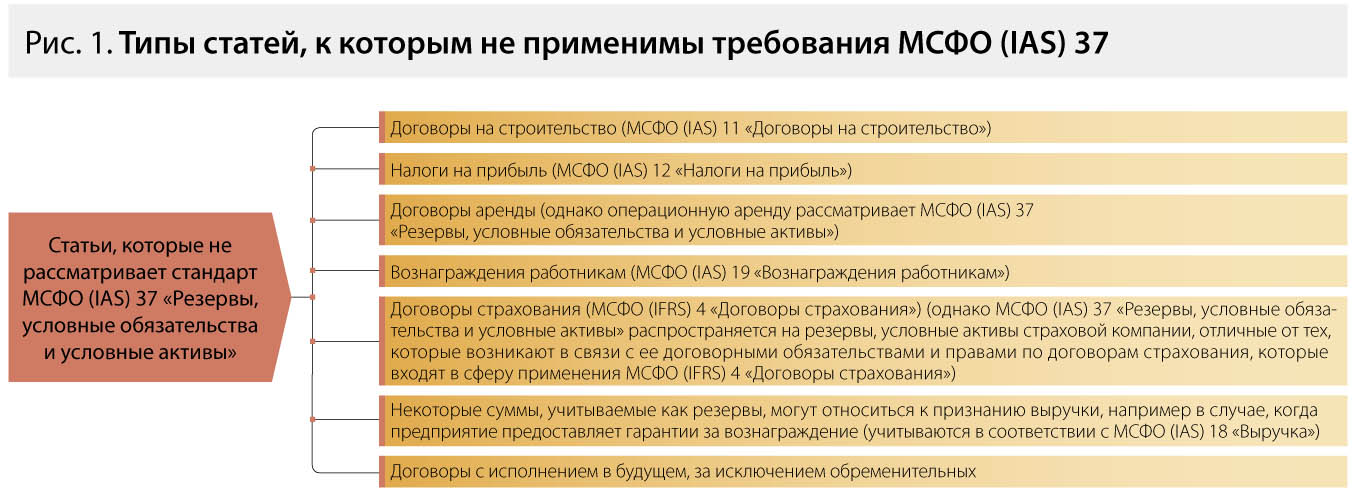

Специальный стандарт, посвященный учету условных активов, обязательств и резервов, — это МСФО (IAS) 37 «Резервы, условные обязательства и условные активы». Он призван обеспечить надлежащие критерии признания и базу оценки в отношении данного участка учета. При этом вопросы признания затрат в качестве активов или в качестве расходов рассматриваются другими МСФО (см. рис. 1).

Основная сложность данного участка учета состоит в том, что необходимо анализировать, а впоследствии, по необходимости, и учитывать обстоятельства, которые могут как произойти, так и не произойти в будущем.

Согласно МСФО (IAS) 37 следует различать три категории: резервы, условные обязательства и условные активы.

При этом понятия «резервы» и «условные обязательства» рассматриваются как две различные категории учета. Это связано с тем, что понятие резервов связано с реальным оттоком денежных средств из компании уже «сегодня», то есть событие является существующим обязательством, в то время как «условное» обязательство связано с вероятностью наступления события в будущем.

Признание объектов учета

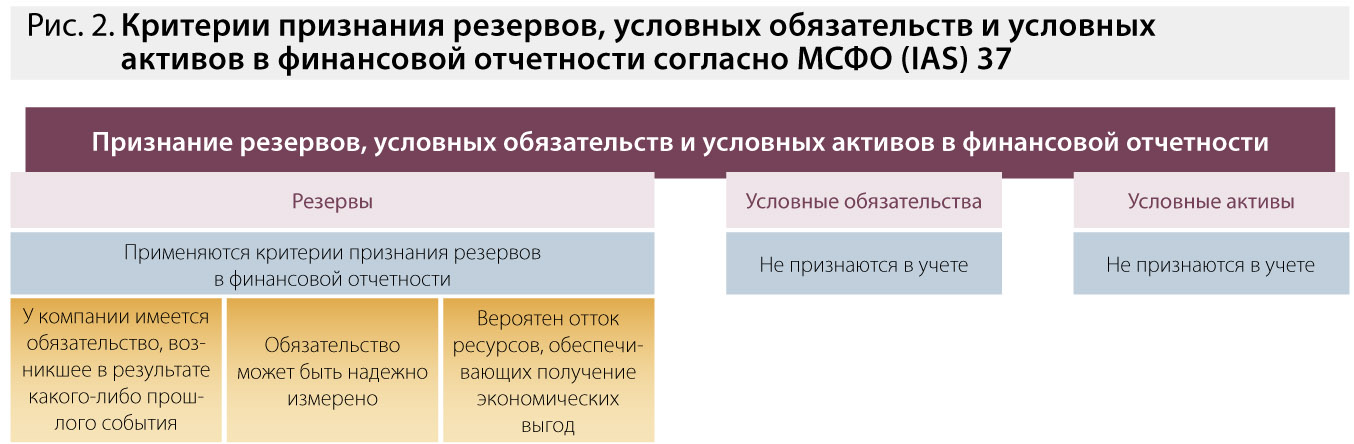

Признание условных обязательств, условных активов и резервов можно представить в виде схемы (рис. 2).

МСФО (IAS) 37 рассматривает понятие условных активов. Условные активы по сути представляют собой активы, которые может получить компания, если непредвиденные обстоятельства произойдут в пользу компании. Такие условные активы отражаются в примечаниях к финансовой отчетности в случае, если вероятность наступления события достаточно высока. МСФО не устанавливает цифровых ограничений в отношении наступления такой вероятности.

Рекомендуем установить вероятность равной 50 и более процентов на основе прогнозных данных аналитиков компании. Таким образом, если вероятность получения экономической выгоды в результате наступления события, которое произойдет в будущем, составляет 50 и более процентов, информацию об условных активах следует раскрыть. Условные активы не отражают в основных формах отчетности по причине того, что таким образом могут быть отражены экономические выгоды, которые никогда не будут получены. Этот подход будет нарушать логику МСФО о достоверном представлении информации в финансовой отчетности компании.

Условные обязательства представляют собой события, которые возникают в связи с прошлыми событиями, но при этом их возникновение связано с наступлением или не наступлением события в будущем. Такие обязательства сложно надежно оценить. В этой связи международные стандарты предлагают не признавать условные обязательства в качестве обязательств. Однако такое требование не означает, что условные обязательства вообще не следует отражать в отчетности по МСФО, ведь условные обязательства могут предполагать отток денежных средств из компании, что немаловажно для инвестора. Поэтому условные обязательства следует отражать в примечаниях к финансовой отчетности до тех пор, пока вероятность оттока ресурсов из компании станет маловероятной. Несмотря на то что условные обязательства (так же, как и условные активы) предполагают некоторую неопределенность события в будущем, можно составить прогноз развития событий и предположить вероятность наступления желаемого исхода. В примечаниях к отчетности также можно отразить эти предварительные данные с оценкой вероятности наступления желаемого события.

Также установленные цифровые ограничения в отношении «более вероятных событий» следует прописать в учетной политике компании. К примеру, указать, что если к концу отчетного периода вероятность наступления обязательства оценивается в 50 и более процентов, то резерв признается в учете. И наоборот: если вероятность наступления события на конец отчетного периода оценивается в 50 и менее процентов, то компания раскрывает в примечаниях к финансовой отчетности условное обязательство. В отдельных случаях некоторые обязательства очень сложно надежно оценить. Международные стандарты рекомендуют в этом случае раскрывать информацию о них как об условных обязательствах. Основанием для таких записей в учетной политике может послужить п. 16 МСФО (IAS) 37 «Резервы, условные обязательства и условные активы».

Кроме того, так как международный стандарт рассматривает события в будущем, ситуация на протяжении календарного года может меняться. Безусловно, для целей МСФО (IAS) 37 имеет важное значение тот прогноз, который осуществлен компанией на конец отчетной даты (как правило, на дату составления годовой бухгалтерской отчетности по МСФО). Если проанализировать обязательства и сделки достаточно сложно, то желательно доверить эту работу аналитикам, экономистам компании для получения более достоверного прогноза.

Важно также рассматривать сопоставимость раскрываемой информации с МСФО (IAS) 10 «События после отчетной даты». Если новая информация появляется после окончания отчетного периода, важно, чтобы она не приводила к возникновению корректирующего события.

Следует обратить внимание на некоторые особенности рассматриваемого участка учета в МСФО.

- На первый взгляд понятия «обязательства» и «условные обязательства» очень похожи между собой. Однако МСФО (IAS) 37 позиционирует эти понятия как две различные учетные категории. Этот подход оправдан. Резервы отражаются в МСФО как обязательства, так как могут привести к оттоку ресурсов из компании. Условные обязательства, в свою очередь, не относятся к обязательствам по причине того, что с помощью них невозможно достоверно оценить сумму будущего обязательства. Поэтому в понятии «условное обязательство» ключевое слово «условное», которое означает в равной степени как наступление, так и ненаступление события, а значит, и наличие обязательства или актива в будущем.

- Резервы отличаются от прочих обязательств (например от кредиторской задолженности по основной деятельности) наличием неопределенности в отношении сроков или размеров будущих расходов, необходимых для их урегулирования. В отличие от таких резервов кредиторская задолженность представляет собой обязательство, которое компания в любом случае обязана выполнить. Существует также еще одно отличие резервов от прочих обязательств — в части раскрытия информации. Так, например, расходы, которые относятся к резерву, не отражают в отчете о прибылях и убытках.

- Дополнительно помимо МСФО (IAS) 37 выпущены четыре интерпретации, которые более подробно разъясняют отдельные сложные вопросы учета.

Пример

Наиболее ярким примером непредвиденных обстоятельств и резервов является судебный процесс, исход которого на отчетную дату неизвестен (т. е. пока непонятно, получит ли компания денежную компенсацию или заплатит ее). С точки зрения международных стандартов сложность учета заключается в учете таких непредвиденных обстоятельств по справедливой стоимости. Вне зависимости от того, российский или международный учет ведет компания, если она затевает судебную тяжбу, ее руководству необходимо быть готовым к тому, что придется заплатить определенную сумму за госпошлину и издержки, связанные с рассмотрением дела в суде. Кроме того, дополнительные расходы могут потребовать выплаты экспертам, свидетелям, переводчикам и другим лицам. Вопросы признания затрат в качестве активов или в качестве расходов не рассматриваются МСФО (IAS) 37. При этом данный стандарт не запрещает, но и не требует производить капитализацию затрат, которые признаются при создании резерва.

Оценка резервов, условных обязательств, условных активов

Международные стандарты финансовой отчетности рекомендуют использовать принцип наилучшей расчетной оценки в отношении резервов. Так, сумма, признанная в качестве резерва, должна отражать наилучшую расчетную оценку затрат, необходимых на конец отчетного периода. Наилучшая расчетная оценка затрат в понимании разработчиков МСФО — это сумма, которую предприятию рационально было бы затратить для погашения обязательства на конец отчетного периода или для передачи его третьему лицу. Тем не менее, МСФО (IAS) 37 сообщает также, что «часто произвести погашение или передачу обязательства на конец отчетного периода оказывается невозможно или чрезмерно дорого». Далее стандарт отмечает, что «расчетная оценка суммы, которую предприятию рационально затратить для погашения или передачи обязательства, дает наилучшую расчетную оценку затрат, необходимых для урегулирования существующего обязательства на конец отчетного периода». Таким образом, стандарт дает понять, что, несмотря на то что передать обязательство на конец отчетного периода компании может обойтись достаточно дорого, определить расчетную оценку затрат все же необходимо.

МСФО уделяют должное внимание определению и прогнозированию будущих событий, а также изменившихся условий. Международный стандарт говорит о том, что «при формировании суждений в условиях неопределенности необходима осторожность с тем, чтобы не завысить оценку доходов или активов и не занизить оценку расходов и обязательств». Разработчики стандартов предупреждают о том, что ситуация с завышением активов и с занижением обязательств может иметь место и компаниям необходимо с осторожностью подходить к анализу ситуаций и выражению профессионального суждения.

Анализируя стандарт, важно отметить, что его разработчики, несмотря на предложенные методы учета неопределенности суммы, которая подлежит отражению в качестве расхода, рекомендуют дополнительно проводить корректировку на возможные риски завышения активов и занижения обязательств. Получается, что предложенные методы несовершенны и следует использовать дополнительные меры, которые снизят риски до минимума. Причем вся ответственность за проделанный анализ и выражение профессионального суждения будет лежать на специалисте по МСФО или независимом привлеченном эксперте. Этот факт еще раз подтверждает мнение о том, что необходимо проводить анализ возможных ситуаций в будущем очень осторожно и вместе со ссылками на соответствующие пункты Принципов подготовки и представления финансовой отчетности и МСФО (IAS) 37.

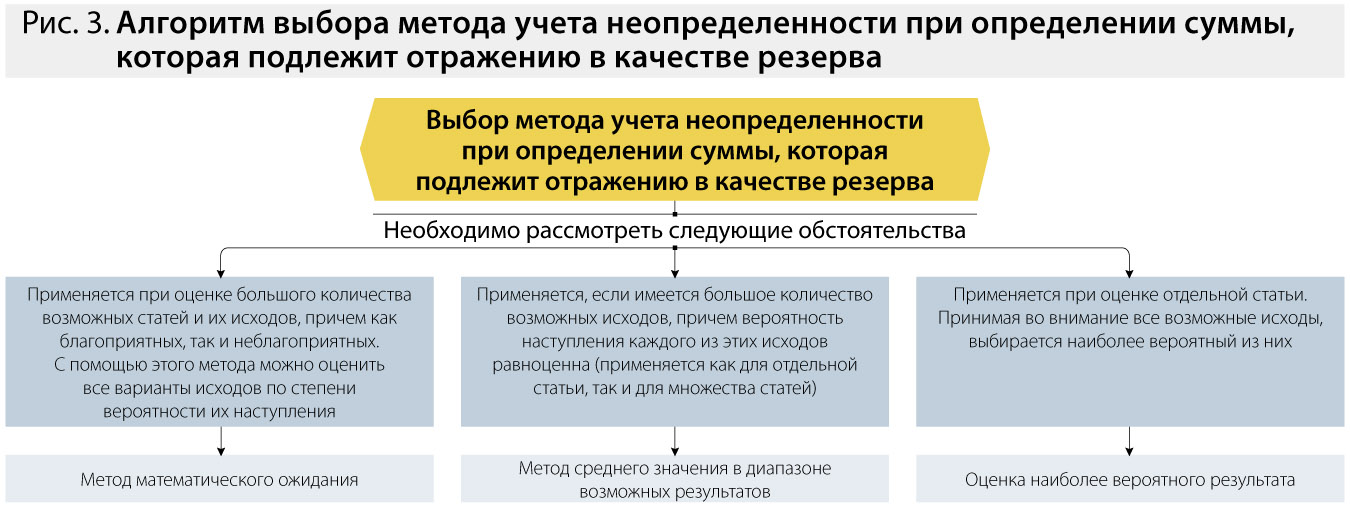

Фактор неопределенности в любом случае будет иметь место при анализе ситуации специалистами и экспертами. Международные стандарты рекомендуют несколько методов учета неопределенности. Универсального метода, который мог бы быть рекомендован во всех ситуациях, не существует, поэтому всегда необходимо учитывать обстоятельства сделок. Рассмотрим с помощью схемы, когда и какой метод следует применять (см. рис. 3).

Еще один пункт МСФО, который требует детального анализа, — использование приведенной стоимости. Так, сумма резерва должна равняться приведенной стоимости в случае, если влияние фактора времени на стоимость денег существенно. Действительно, со временем сумма денежных средств, выделяемая на резерв, будет меняться, поэтому лучший способ сохранить сумму резерва — дисконтировать ожидаемые денежные потоки по приведенной стоимости. Следует отметить, что это правило международных стандартов не будет касаться резервов, относимых на ближайшие периоды в будущем. Дисконтирование окажет существенное влияние лишь на денежные потоки, относящиеся к отдаленным периодам в будущем.

Мнение:

Виктор Шапкин, к. э. н., руководитель экономического департамента компании «Алькор и Ко» (ТМ «Л'Этуаль», «Брокард», «Бон Жоли»)

Резерв или неподтвержденный расход?

В отличие от других стандартов IAS 37 говорит о резервах применительно к полноте учета расходов. На практике иногда путают резервы и начисления, не подтвержденные документами (accruals). Например, резервы по неиспользуемым отпускам. Эти затраты вытекают из принципа отнесения расходов к периоду, в котором они возникли, и «резервы» под них входят в состав кредиторской задолженности.

Основная сложность оценки резервов и условных обязательств состоит в том, что необходимо профессиональное суждение, чтобы выявить эти события, оценить вероятность оттока средств и сумму.

Обычно при признании руководствуются следующими принципами: вероятность оттока более 50 процентов — создается резерв. Вероятность оттока менее 50 процентов — речь идет об условных обязательствах, которые требуют только раскрытия. При очень низкой вероятности 5—10 процентов раскрытия не требуется.

Стандарт также говорит об условных активах. Фактически для признания такого актива необходимо доказать 100-процентную вероятность поступления экономических выгод. Редкий пример — исполнительный лист, который может быть предъявлен и исполнен со 100-процентной вероятностью. При оценке поступления выгод с вероятностью более 50 процентов информация только раскрывается. Ожидания менее 50 процентов не раскрываются.

Наиболее часто рассматривают следующие события, которые могут непосредственно оказывать влияние на финансовый результат и относятся к стандарту 37 :

- судебные иски;

- налоговые риски;

- гарантийные обязательства, связанные с выпуском продукции;

- обременительные договоры;

- затраты на реструктуризацию.

Рассмотрим кратко эти события.

Судебные иски

Для их оценки требуется собрать перечень рисков, дать оценку вероятности их исхода и возможную сумму потерь. Как правило, эту работу делает юридический департамент. Обычно аудиторы очень внимательно рассматривают эти события. Для соблюдения аудиторских процедур требуется письмо руководителя юридического департамента о полноте раскрытия судебных дел и резюме отдельных сотрудников, ведущих эти дела. Часто допускаемая ошибка, связанная с оценкой суммы резерва, состоит в следующем. Берется вероятность события, перемножается на сумму иска и суммируется по всем событиям. Такой подход ошибочен. Если риски неблагоприятного исхода более 50 процентов, должен быть признан расход в полной сумме в отчетном периоде. При меньшей вероятности событие раскрывается в комментариях. При раскрытии необходимо руководствоваться принципом материальности. Пользователей интересуют события, ущерб от которых может нанести серьезный финансовый урон.

Налоговые риски

На практике достаточно редкая ситуация, при которой составители отчетности самостоятельно могут эти риски оценить. Их выявление обычно связано с прохождением аудиторских процедур. Часто вопросы вызывает отсутствие документальных подтверждений оказанных услуг. Например, отсутствие рекламных образцов или внутренних документов, подтверждающих запрос на предоставление услуги. Понимая специфику деятельности организации, иногда можно достаточно успешно оспорить вывод аудиторов. Например, доказав, что контракт с поставщиком требует несения данного вида расходов.

Гарантийные обязательства

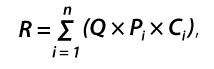

Стандартным обязательством производителей сложной промышленной продукции является предоставление гарантии на бесплатное устранение дефектов в определенный период времени. Несмотря на то что вероятность затрат по каждой отдельной сделке может быть мала, по совокупности всей выпускаемой продукции обязательства весьма вероятны и могут быть надежно оценены. В этом случае резерв признается по целому классу выпущенной продукции. Сумма резерва всегда оценочна. Для оценки резерва используют статистику событий в предыдущие периоды. Расчет делается по формуле:

где i = 1 … n — сгруппированные статистические события выявления дефекта;

Q — объем выпуска за период в штуках;

P — вероятность дефекта в i-той группе;

C — затраты на устранение дефекта в i-той группе.

Пример: известно, что у 20% продукции дефектов не выявлялось, у 45% средняя стоимость устранения дефекта составила 2000 руб., у 35% составила 5000 руб. Выпущено 1000 единиц. Таким образом, сумма резерва составит: 1000 × 20% × × 0 руб. + 1000 × 45% × 2000 руб. + 1000 × × 35% × 5000 руб. = 2 650 000 руб.

Обременительные договоры

Договор, выполнение которого требует затрат, превышающих ожидаемые выгоды. При выявлении подобной ситуации компания должна определить сумму возможного убытка. Сумма обязательства по незавершенному договору определяется как минимальная из оценок (а) чистого убытка при нормальном завершении договора и (б) затрат на компенсацию, неустойку и т. п. при завершении договора.

Затраты на реструктуризацию

Реструктуризация связана с прекращением отдельных видов деятельности, сокращением персонала, ликвидацией устарелого оборудования и производственных площадок. Признание резерва требует наличия плана реструктуризации, а также того, чтобы компания создала обоснованные ожидания выполнения этого плана. Для этого необходимо начать выполнять план и довести информацию до всех заинтересованных сторон.