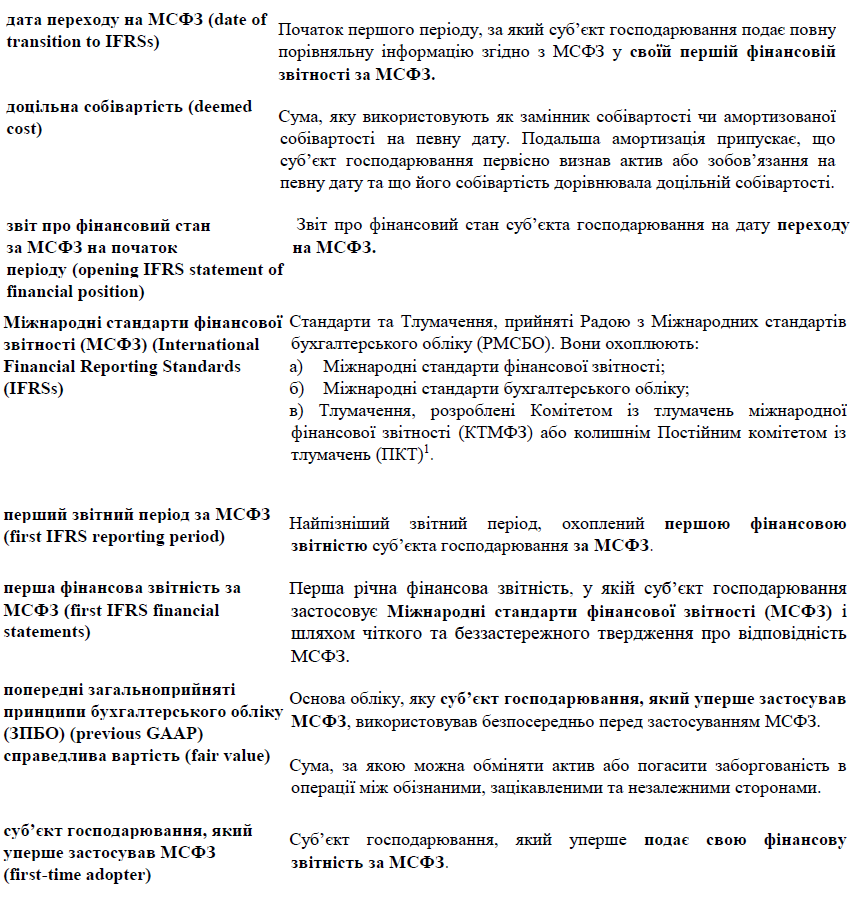

МІЖНАРОДНИЙ СТАНДАРТ ФІНАНСОВОЇ ЗВІТНОСТІ 1

Перше застосування Міжнародних стандартів фінансової звітності

Мета

1 Мета цього МСФЗ – забезпечити, щоб перша фінансова звітність суб'єкта господарювання, складена за МСФЗ, та його проміжна фінансова звітність за частину періоду, охопленого цією фінансовою звітністю, містили високоякісну інформацію, яка:

а) є прозорою для користувачів і порівняною в усіх відображених періодах;

б) забезпечує прийнятну відправну точку для обліку за Міжнародними стандартами фінансової звітності

(МСФЗ); та

в) витрати на її отримання не перевищують вигоди для користувачів.

Сфера застосування_________________________________________________________________

2 Суб'єкт господарювання застосовує цей МСФЗ:

а) у своїй першій фінансовій звітності, складеній за МСФЗ; та

б) у кожному проміжному фінансовому звіті (якщо такий звіт складається), який він подає згідно з

МСБО 34 «Проміжна фінансова звітність» за частину періоду, охопленого його першою фінансовою

звітністю, складеною за МСФЗ.

3 Перша фінансова звітність суб«єкта господарювання, складена за МСФЗ, є першою річною фінансовою звітністю, у якій суб»єкт господарювання застосовує МСФЗ і при цьому чітко та беззастережно стверджує в цій фінансовій звітності відповідність МСФЗ. Фінансова звітність за МСФЗ є першою фінансовою звітністю суб«єкта господарювання, складеною за МСФЗ, якщо, наприклад, суб»єкт господарювання:

а) подавав свою останню попередню фінансову звітність:

i) згідно з національними вимогами, які не відповідають МСФЗ в усіх аспектах;

ii) відповідно до МСФЗ в усіх аспектах, за винятком того, що фінансова звітність не містила чіткого та беззастережного твердження про відповідність МСФЗ;

iii) які містять чітке твердження про відповідність деяким, але не всім МСФЗ;

iv) згідно з національними вимогами, які не відповідають МСФЗ, але з використанням окремих МСФЗ для обліку статей, щодо яких немає національних вимог, або

v) згідно з національними вимогами з узгодженням деяких сум із сумами, визначеними за МСФЗ;

б) складав фінансову звітність за МСФЗ лише для внутрішнього користування без оприлюднення їх змісту

власникам суб'єкта господарювання або будь-яким іншим зовнішнім користувачам;

в) складав пакет звітності за МСФЗ для цілей консолідації без складання повного комплекту фінансової

звітності, як визначено в МСБО 1 «Подання фінансової звітності» (переглянутому в 2007 р.), або

г) не подавав фінансової звітності за попередні періоди.

4 Цей МСФЗ застосовується, коли суб«єкт господарювання вперше застосовує МСФЗ. Він не застосовується, коли, наприклад, суб»єкт господарювання:

a) припиняє подання фінансової звітності згідно з національними вимогами, якщо раніше він подавав також

інший комплект фінансової звітності, яка містила чітке та беззастережне твердження про відповідність

МСФЗ;

б) подавав фінансову звітність у попередньому році згідно з національними вимогами і ця фінансова звітність

містила чітке та беззастережне твердження про відповідність МСФЗ;

або

в) подавав фінансову звітність у попередньому році, яка містила чітке та беззастережне твердження про відповідність МСФЗ, навіть якщо аудитори висловили умовно-позитивну думку в своєму аудиторському висновку про цю фінансову звітність.

5 Цей МСФЗ не застосовується до змін в облікових політиках, зроблених суб'єктом господарювання, який уже застосовує МСФЗ. Такі зміни є предметом:

а) вимог щодо змін в облікових політиках, викладених у МСБО 8 "Облікові політики, зміни в облікових

оцінках та помилки ";

б) конкретних вимог перехідного періоду в інших МСФЗ.

Визнання та оцінка

Звіт про фінансовий стан за МСФЗ на початок періоду

6 Суб'єкт господарювання має скласти та подати звіт про фінансовий стан за МСФЗ на початок періоду на дату переходу на МСФЗ. Це відправна точка для підготовки фінансової звітності у відповідності до МСФЗ.

Облікові політики

7 Суб'єкт господарювання має використовувати такі самі облікові політики для підготовки звіту про фінансовий стан за МСФЗ на початок періоду та щодо усіх періодів, відображених у його першій фінансовій звітності за МСФЗ. Якщо в параграфах 13-19 та Додатках Б-Ґ не визначено інше, ці облікові політики мають відповідати усім МСФЗ, що є чинними станом на кінець його першого звітного періоду за МСФЗ.

8 Суб«єкт господарювання не повинен застосовувати різні версії МСФЗ, які були чинними в попередніх періодах. Суб»єкт господарювання може застосовувати новий МСФЗ, який поки що не є обов'язковим, якщо дозволяється дострокове застосування.

Приклад. Послідовне застосування останньої версії МСФЗ

Загальна інформація

Кінцем першого звітного періоду, щодо якого суб«єкт господарювання A складає звітність за МСФЗ, є 31 грудня 20Х5 року. Суб»єкт господарювання A вирішує подати порівняльну інформацію в цій фінансовій звітності лише за один рік (див. параграф 21). Тому датою переходу на МСФЗ є початок робочого дня (роботи) 1 січня 20Х4 року (або, що теж саме, кінець робочого дня (закінчення роботи) 31 грудня 20Х3 року). Суб'єкт господарювання A подавав фінансову звітність згідно із своїми попередніми ЗПБО до 31 грудня щороку, включаючи 31 грудня 20Х4 року.

Застосування вимог

Суб'єкт господарювання A повинен застосовувати МСФЗ, які є чинними для періодів, що закінчуються 31 грудня 20Х5 року, при:

а) складанні і поданні свого звіту про фінансовий стан за МСФЗ на 1 січня 20Х4 року; та

б) складанні і поданні свого звіту про фінансовий стан на 31 грудня 20Х5 року (включаючи порівняльні суми за 20Х4

рік), звіту про сукупні доходи, звіту про зміни у власному капіталі і звіту про рух грошових коштів за рік до 31 грудня

20Х5 року (включаючи порівняльні суми за 20Х4 рік) та розкриття інформації (включаючи порівняльну інформацію за 20Х4 рік).

Якщо новий МСФЗ поки що не є обов«язковим, але дозволяє дострокове застосування, суб»єкт господарювання A може (але не зобов'язаний) застосовувати цей МСФЗ у своїй першій фінансовій звітності, складеній за МСФЗ.

9 Положення перехідного періоду в інших МСФЗ застосовуються до змін в облікових політиках, зроблених суб«єктом господарювання, який уже використовує МСФЗ; вони не застосовуються до переходу на МСФЗ суб »єкта господарювання, який уперше застосовує МСФЗ, якщо в Додатках Б-Ґ не визначено інше.

10 Якщо в параграфах 13-19 та Додатках Б-Ґ не визначено інше, суб'єкт господарювання у своєму звіті про фінансовий стан за МСФЗ на початок періоду:

а) визнає всі активи та зобов'язання, визнання яких вимагають МСФЗ;

б) не визнає статті активів або зобов'язань, якщо МСФЗ не дозволяють такого визнання;

в) перекласифіковує статті, які він визнав згідно з попередніми ЗПБО як один вид активу, зобов'язання або

компонента капіталу, але які згідно з МСФЗ є іншим видом активу, зобов'язання чи компонента капіталу;

г) застосовує МСФЗ під час оцінювання всіх визнаних активів та зобов'язань.

11 Облікові політики, що їх суб«єкт господарювання використовує у своєму звіті про фінансовий стан за МСФЗ на початок періоду, можуть відрізнятися від тих політик, які він використовував на цю саму дату, застосовуючи попередні ЗПБО. Як наслідок, коригування виникають унаслідок подій та операцій, що відбувались до дати переходу на МСФЗ. Отже, суб»єкт господарювання визнає ці коригування безпосередньо в нерозподіленому прибутку (або, якщо доречно, в іншій категорії власного капіталу) на дату переходу на МСФЗ.

12 Цей МСФЗ установлює дві категорії винятків з принципу відповідності звіту про фінансовий стан суб'єкта господарювання на початок періоду кожному МСФЗ:

а) параграфи 14-17 та Додаток Б забороняють ретроспективне застосування деяких аспектів інших МСФЗ;

б) Додатки В-Ґ надають звільнення від деяких вимог інших МСФЗ.

Винятки з ретроспективного застосування інших МСФЗ

13 Цей МСФЗ забороняє ретроспективне застосування деяких аспектів інших МСФЗ. Ці винятки наведено в параграфах 1417 та Додатку Б.

Попередні оцінки

14 Попередні оцінки суб«єкта господарювання відповідно до МСФЗ на дату переходу на МСФЗ повинні узгоджуватися з попередніми оцінками, зробленими на цю саму дату за попередніми ЗПБО (після коригувань для відображення будь-якої різниці в облікових політиках), якщо немає об»єктивного свідчення, що ці попередні оцінки були помилкові.

15 Суб«єкт господарювання може отримати інформацію після дати переходу на МСФЗ щодо попередніх оцінок, зроблених ним за попередніми ЗПБО. Відповідно до параграфу 14, суб»єкт господарювання розглядає отримання такої інформації таким самим чином, як і події, які не коригують після звітного періоду, відповідно до МСБО 10 «Події після звітного періоду». Припустимо, наприклад, що дата переходу суб«єкта господарювання на МСФЗ – 1 січня 20X4 р., а нова інформація від 15 липня 20X4 р. вимагає перегляду попередньої оцінки, зробленої за попередніми ЗПБО на 31 грудня 20X3 р. Суб»єкт господарювання не відображає цю нову інформацію в своєму звіті про фінансовий стан за МСФЗ на початок періоду (за винятком випадків, коли потрібне коригування попередніх оцінок на будь-які різниці в облікових політиках або якщо є об«єктивне свідчення того, що попередні оцінки були помилковими). Натомість, суб»єкт господарювання відображає цю нову інформацію у прибутку чи збитку (або, якщо доцільно, в іншому сукупному прибутку) за рік, що закінчився 31 грудня 20X4 р.

16 Суб'єктові господарювання може бути необхідним зробити попередні оцінки відповідно до МСФЗ на дату переходу на МСФЗ, які не вимагалися на цю дату за попередніми ЗПБО. Для досягнення послідовності з МСБО 10, ці попередні оцінки відповідно до МСФЗ відображають умови, що існували на дату переходу на МСФЗ. Зокрема, попередні оцінки на дату переходу на МСФЗ ринкових цін, ставок відсотку або валютних курсів відображають ринкові умови на цю дату.

17 Параграфи 14-16 застосовуються до звіту про фінансовий стан за МСФЗ на початок періоду. Вони також застосовуються до порівняльного періоду, представленого у першій фінансовій звітності суб'єкта господарювання згідно з МСФЗ, і в цьому випадку посилання на дату переходу на МСФЗ замінюються посиланнями на дату кінця порівняльного періоду.

Звільнення від вимог інших МСФЗ

18 Суб«єкт господарювання може скористатися одним або кількома звільненнями, що містяться в Додатках В-Ґ. Суб»єкт господарювання не може застосовувати ці звільнення за принципом аналогії до інших статей.

19 Деякі звільнення в Додатках В-Ґ стосуються справедливої вартості. Визначаючи справедливу вартість відповідно з цим МСФЗ, суб«єкт господарювання застосовує визначення справедливої вартості, що наведено в Додатку А, та будь-яке більш конкретне керівництво, що міститься в інших МСФЗ, щодо визначення справедливої вартості активу чи зобов»язання. Ця справедлива вартість відображає умови, що існували на дату, на яку відбувається визначення справедливої вартості.

Подання та розкриття

20 Цей МСФЗ не звільняє від вимог щодо подання та розкриття інформації в інших МСФЗ.

Порівняльна інформація

21 Для відповідності МСБО 1 «Подання фінансової звітності» перша фінансова звітність суб'єкта господарювання за МСФЗ має містити принаймні три звіти про фінансовий стан, два звіти про сукупні доходи, два окремі звіти про прибутки та збитки (якщо їх подають), два звіти про рух грошових коштів та два звіти про зміни у власному капіталі та відповідні примітки, що включають порівняльну інформацію.

Порівняльна інформація не за МСФЗ та підсумки минулих періодів

22 Деякі суб«єкти господарювання подають підсумки вибіркових даних щодо минулих періодів, що передували першому періоду, за який вони подають повну порівняльну інформацію за МСФЗ. Цей МСФЗ не вимагає від цих підсумків відповідності вимогам МСФЗ щодо визнання та оцінки. Крім того, деякі суб»єкти господарювання подають порівняльну інформацію за попередніми ЗПБО, а також порівняльну інформацію, що її вимагає МСБО 1. У будь-якій фінансовій звітності, що містить підсумки минулих періодів або порівняльну інформацію за попередніми ЗПБО, суб'єкт господарювання:

а) чітко визначає інформацію, надану за попередніми ЗПБО як таку, що підготовлена не за МСФЗ;

б) розкриває характер основних коригувань, які зробили б звіт таким, що відповідає вимогам МСФЗ. Суб'єктові

господарювання не треба визначати кількісну оцінку цих коригувань.

Пояснення щодо переходу на МСФЗ

23 Суб'єкт господарювання пояснює, як перехід з попередніх ЗПБО на МСФЗ вплинув на його фінансовий стан, фінансові результати і грошові потоки, відображені у звітності.

Узгодження

24 Для відповідності вимогам параграфа 23 перша фінансова звітність суб'єкта господарювання, складена за МСФЗ, має включати:

а) узгодження його власного капіталу у звітності за попередніми ЗПБО з його власним капіталом за МСФЗ для обох

дат, а саме:

i) дати переходу на МСФЗ, та

ii) дати кінця найпізнішого періоду, відображеного в найостанніших річній фінансовій звітності суб'єкта господарювання за попередніми ЗПБО;

б) узгодження загального сукупного прибутку за МСФЗ за найпізніший період у найостанніших річній фінансовій

звітності суб'єкта господарювання. Відправною точкою для такого узгодження є загальний сукупний прибуток за

попередніми ЗПБО за той самий період або, якщо суб'єкт господарювання не відображає в звітності таку загальну суму,

прибуток або збиток за попередніми ЗПБО;

в) якщо суб'єкт господарювання вперше визнав або сторнував будь-які збитки від зменшення корисності при складанні

свого звіту про фінансовий стан за МСФЗ на початок періоду, розкриття інформації, що вимагалося б МСБО 36

«Зменшення корисності активів», у разі визнання суб'єктом господарювання цих збитків від зменшення корисності або їхнього сторнування у періоді, що починається з дати переходу на МСФЗ..

25 Узгодження, що їх вимагає параграф 24a) і б), мають надавати досить детальну інформацію для того, щоб користувачі мали змогу зрозуміли суттєві коригування в звіті про фінансовий стан і звіті про сукупні доходи. Якщо суб'єкт господарювання подав звіт про рух грошових коштів за попередніми ЗПБО, він також пояснює суттєві коригування до цього звіту про рух грошових коштів.

26 Якщо суб'єктові господарювання стає відомо про помилки, зроблені за попередніми ЗПБО, узгодження, що їх вимагає параграф 24a) і б), розрізняють виправлення цих помилок і зміни в облікових політиках.

27 МСБО 8 не застосовується до змін в облікових політиках, які вносить суб«єкт господарювання, коли він вперше застосовує МСФЗ, або до змін в облікових політиках, здійснених до того, як він вперше подає свою фінансову звітність, складену за МСФЗ. Таким чином, вимоги МСБО 8 до змін в облікових політиках не застосовуються до першої фінансової звітності суб»єкта господарювання, складеної за МСФЗ.

27А Якщо протягом періоду, який охоплюють першу фінансову звітність суб'єкта господарювання, складену за МСФЗ, він змінює свої облікові політики або застосування звільнень, що надаються цим МСФЗ, він має пояснити зміни між своєю першою проміжною фінансовою звітністю, складеною за МСФЗ, та своєю першою фінансовою звітністю, складеною за МСФЗ, відповідно до параграфа 23, та поновити узгодження, що вимагаються в параграфах 24(а) та (б).

28 Якщо суб'єкт господарювання не подавав фінансову звітність за попередні періоди, його перша фінансова звітність за МСФЗ має розкривати цей факт.

Призначення фінансових активів та фінансових зобов'язань

29 Суб«єктові господарювання дозволяється призначати попередньо визнаний фінансовий актив як фінансовий актив, оцінений за справедливою вартістю, з відображенням результату переоцінки як прибутку або збитку згідно з параграфом Г19А. Суб»єкт господарювання має розкрити інформацію про справедливу вартість призначених таким чином фінансових активів на дату призначення, а також їх класифікацію та балансову вартість у попередній фінансовій звітності.

29А Суб«єктові господарювання дозволяється призначати попередньо визнане фінансове зобов»язання як фінансове зобов«язання за справедливою вартістю, з відображенням результату переоцінки як прибутку або збитку згідно з параграфом Г19. Суб»єкт господарювання має розкрити інформацію про справедливу вартість призначених таким чином фінансових зобов'язань на дату призначення, а також їх класифікацію та балансову вартість у попередній фінансовій звітності.

Використання справедливої вартості як доцільної собівартості

30 Якщо суб«єкт господарювання використовує справедливу вартість у своєму звіті про фінансовий стан за МСФЗ на початок періоду як доцільну собівартість об»єкта основних засобів, інвестиційної нерухомості або нематеріального активу (див. параграфи Г5 і Г7), то перша фінансова звітність суб'єкта господарювання, складені за МСФЗ, по кожній статті у звіті про фінансовий стан, складений за МСФЗ на початок періоду, мають розкривати:

а) суму цих справедливих вартостей; та

б) суму коригувань балансових вартостей, відображених у звітності за попередніми ЗПБО.

Використання доцільної собівартості для інвестицій в дочірні, спільно контрольовані та асоційовані підприємства

31 Так само, якщо суб«єкт господарювання використовує доцільну собівартість в своєму звіті про фінансовий стан за МСФЗ на початок періоду для обліку інвестиції в дочірнє, спільно контрольоване або асоційоване підприємство в його окремій фінансовій звітності (див. параграф Г15), перша окрема фінансова звітність суб»єкта господарювання за МСФЗ розкривають:

а) сукупну доцільну собівартість тих інвестицій, для яких доцільна собівартість є балансовою вартістю за

попередніми ЗПБО;

б) сукупну доцільну собівартість тих інвестицій, для яких доцільна собівартість є їхньою справедливою

вартістю; та

в) сукупне коригування балансової вартості, відображеної у звітності за попередніми ЗПБО.

Використання доцільної собівартості для нафтогазових активів

31А Якщо суб'єкт господарювання використовує звільнення в параграфі Г8А(б) для нафтогазових активів, то він розкриває цей факт і базу, що використовувалась для розподілення їх балансові вартості, визначену за попередніми ЗПБО.

Використання доцільної собівартості для операцій, ставка за якими підлягає регулюванню

31Б Якщо суб'єкт господарювання використовує звільнення в параграфі Г8Б для операцій, ставка за якими підлягає регулюванню, то він розкриває цей факт і базу, на якій були визначені балансові вартості за попередніми ЗПБО.

Використання доцільної собівартості після гіперінфляції

31В Якщо суб«єкт господарювання через сильну гіперінфляцію (див. параграфи Г26-Г30) вирішує оцінювати активи і зобов»язання за справедливою вартістю і використовувати цю справедливу вартість як доцільну собівартість у своєму звіті про фінансовий стан, складеному за МСФЗ на початок періоду, то перша фінансова звітність суб«єкт господарювання, складена за МСФЗ, мають розкривати пояснення того, як і чому суб»єкт господарювання використовував, а потім припинив використовувати функціональну валюту, яка має обидві такі характеристики:

а) відсутній достовірний загальний індекс цін для всіх суб'єктів господарювання з операціями і залишками у

такій валюті.

б) відсутнє конвертування цієї валюти на відносно стабільну іноземну валюту.

Проміжна фінансова звітність

32 З метою виконання вимог, наведених у параграфі 23, суб'єкт господарювання, який подає проміжну фінансову звітність відповідно до МСБО 34 за частину періоду, охопленого його першою фінансовою звітністю, складеною за МСФЗ, на додаток до вимог МСБО 34, має виконувати наступне:

а) якщо суб'єкт господарювання подав проміжну фінансову звітність, у якій розкривається порівнювана інформація за проміжний період, який безпосередньо передує фінансовому року, то кожна така проміжна фінансова звітність має включати узгодження:

i) його власного капіталу за попередніми ЗПБО на кінець цього порівнювального проміжного періоду з сумою його власного капіталу за МСФЗ на цю дату;

ii) його загального сукупного прибутку за МСФЗ за цей порівнювальний період (суми, яка припадає на цей порівнювальний період, та кумулятивно з початку року до звітної дати). Відправною точкою для такого узгодження є загальний сукупний прибуток за попередніми ЗПБО за той самий період або, якщо суб'єкт господарювання не відображає в звітності таку загальну суму, прибуток або збиток за попередніми ЗПБО;

б) крім узгоджень, що їх вимагає параграф а), згідно з МСБО 34 перша проміжна фінансова звітність суб'єкта

господарювання за частину періоду, охопленого його першою фінансовою звітністю, складеною за МСФЗ, включає узгодження, описані в параграфі 24а) і б) (доповнені детальною інформацією, що її вимагають параграфи 25 і 26) або перехресне посилання на інший опублікований документ, який включає ці узгодження;

в) якщо суб'єкт господарювання змінює свої облікові політики або застосування звільнень, що надаються цим МСФЗ, то він пояснює ці зміни у кожній такій проміжній фінансовій звітності відповідно до параграфа 23 і поновлює узгодження, що вимагаються в а) і б).

33 МСБО 34 вимагає розкриття мінімуму інформації, виходячи з припущення, що користувачі проміжної фінансової звітності також мають доступ до найостаннішої річної фінансової звітності. Проте МСБО 34 вимагає від суб«єкта господарювання розкривати також і »будь-які події або операції, що є суттєвими для розуміння поточного проміжного періоду«. Отже, якщо суб»єкт господарювання, який уперше застосував МСФЗ, у своїй найостаннішій фінансовій звітності за попередніми ЗПБО не розкривав інформацію, що є суттєвою для розуміння поточного проміжного періоду, то його проміжна фінансова звітність має розкривати цю інформацію або містити посилання на інший опублікований документ, який містить цю інформацію.

Дата набрання чинності

34 Суб'єкт господарювання застосовує цей МСФЗ, якщо його перша фінансова звітність за МСФЗ охоплюють період, що починається 1 липня 2009 року або після цієї дати. Застосування до цієї дати дозволяється.

35 Суб«єкт господарювання застосовує зміни в параграфах Г1й) та Г23 до річних періодів, які починаються 1 липня 2009 р. або після цієї дати. Якщо суб»єкт господарювання застосовує МСБО 23 «Витрати на позики» (переглянутий в 2007 р.) до періоду раніше цієї дати, ці зміни теж слід застосовувати до цього періоду.

36 МСФЗ 3 «Об«єднання бізнесу» (переглянутий в 2008 р.) змінив параграфи 19, В1 та В4 д) та е). Якщо суб»єкт господарювання застосовує МСФЗ 3 (переглянутий в 2008 р.) до періоду раніше цієї дати, ці зміни слід застосовувати до цього періоду.

37 МСБО 27 «Консолідована та окрема фінансова звітність» (змінений в 2008 р.) змінив параграфи Б1 та Б7. Якщо суб'єкт господарювання застосовує МСБО 27 (змінений в 2008 р.) до періоду раніше цієї дати, ці зміни слід застосовувати до цього періоду.

38 Унаслідок видання в травні 2008 р. «Собівартості інвестиції в дочірнє, спільно контрольоване або асоційоване підприємство» (Зміни до МСФЗ 1 та МСБО 27), додано параграфи 31, Г1 е), Г14 та Г15. Суб«єкт господарювання застосовує ці параграфи для річних періодів, що починаються 1 липня 2009 р. або пізніше. Застосування до цієї дати дозволяється. Якщо суб»єкт господарювання застосовує ці параграфи до періоду раніше цієї дати, він розкриває цей факт.

39 Параграф Б7 змінено внаслідок «Удосконалень до МСФЗ», виданих у травні 2008 року. Суб«єкт господарювання застосовує ці зміни для річних періодів, що починаються 1 липня 2009 р. або пізніше. Якщо суб»єкт господарювання застосовує МСБО 27 (змінений у 2008 р.) до періоду раніше цієї дати, ці зміни слід застосовувати до цього періоду.

39А «Додаткові звільнення для суб«єктів господарювання, які вперше застосували МСФЗ» (Зміни до МСФЗ 1), видані у липні 2009 р., додали параграфи 31А, Г8А, Г9А та Г21А і змінили параграф Г1(в), (г) та (і). Суб»єкт господарювання застосовує ці зміни для річних періодів, які починаються 1 січня 2010 р. або пізніше. Застосування до цієї дати дозволяється. Якщо суб'єкт господарювання застосовує зміни до більш раннього періоду, він розкриває цей факт.

39Б [Вилучено]

39В КТМФЗ 19 «Погашення фінансових зобов«язань інструментами власного капіталу» додав параграф Г25. Суб»єкт господарювання застосовує цю зміну, якщо він застосовує КТМФЗ 19.

39Г «Обмежені звільнення від порівняльного розкриття інформації за МСФЗ 7 для суб«єктів господарювання, які вперше застосували МСФЗ» (Зміна до МСФЗ 1), видані в січні 2010 р., додали параграф Ґ3. Суб»єкт господарювання застосовує цю зміну для річних періодів, що починаються 1 липня 2010 р. або пізніше. Застосування до цієї дати дозволяється. Якщо суб'єкт господарювання застосовує цю зміну для більш раннього періоду, він розкриває цей факт.

39Ґ «Удосконалення МСФЗ», видані у травні 2010 р., додали параграфи 27А, 31Б та Г8Б і змінили параграфи 27, 32, Г1(в) і Г8. Суб«єкт господарювання застосовує ці зміни для річних періодів, що починаються 1 січня 2011 р. або пізніше. Застосування до цієї дати дозволяється. Якщо суб»єкт господарювання застосовує ці зміни для більш раннього періоду, він розкриває цей факт. Суб«єктам господарювання, які застосовують МСФЗ у періоди до дати набрання чинності МСФЗ 1 або застосовували МСФЗ 1 у попередній період, дозволяється застосоувати зміну до параграфа Г8 ретроспективно у першому річному періоді після того, як зміна набрала чинності. Суб»єкт господарювання, що застосовує параграф Г8 ретроспективно, розкриває цей факт.

39Д «Передача фінансових активів: розкриття інформації» (Зміна до МСФЗ 7), видана у жовтні 2010 р., додала параграф Е4. Суб«єкт господарювання застосовує цю зміну для річних періодів, що починаються 1 липня 2011 р. або пізніше. Застосування до цієї дати дозволяється. Якщо суб»єкт господарювання застосовує цю зміну для більш раннього періоду, він розкриває цей факт.

39Е МСФЗ 9 «Фінансові інструменти», виданий у жовтні 2010 р., змінив параграфи 29, Б1-Б5, Г1(з), Г14, Г15, Г19 і Г20, додав параграфи 29А, Б8, Б9, n9A-n9 D, E1 і E2 і вилучив параграф 39Б. Суб'єкт господарювання застосовує ці зміни, якщо він застосовує МСФЗ 9, виданий у жовтні 2010 р.

39Є Сильна гіперінфляція та виключення фіксованих дат для суб'єктів господарювання, які вперше застосували МСФЗ (зміни до МСФЗ 1), виданий у грудні 2010 р., змінив параграфи Б2, Г1 та Г20 та додав параграфи 31В та Г36-Г30.

Суб'єкт господарювання застосовує ці зміни для річних періодів, що починаються 1 липня 2011 р. або пізніше. Застосування до цієї дати дозволяється.

Вилучення МСФЗ 1 (виданого в 2003 р.)_______________________________________________

40 Цей МСФЗ замінює МСФЗ 1 (виданий в 2003 р. та змінений у травні 2008 р.).

Додаток A. Визначення термінів

Цей додаток є невід'ємною складовою цього МСФЗ.

1 Визначення МСФО було змінено після змін у назві, запроваджених переглянутою Конституцією Фундації МСФО в 2010 р.

Додаток Б

Винятки з ретроспективного застосування інших МСФЗ

Цей додаток є невід'ємною складовою цього МСФЗ.

Б1 Суб'єкт господарювання застосовує такі винятки:

а) припинення визнання фінансових активів та фінансових зобов'язань (параграфи Б2 та Б3);

б) облік хеджування (параграфи Б4-Б6);

в) неконтрольовані частки (параграф Б7);

г) класифікація оцінки фінансових активів (параграф Б8); та

ґ) вбудовані похідні фінансові інструменти.

Припинення визнання фінансових активів та фінансових зобов'язань

Б2 Якщо параграф Б3 не дозволяє інше, то суб«єкт господарювання, який уперше застосував МСФЗ, перспективно застосовує вимоги щодо припинення визнання, наведені в МСФЗ 9, до операцій, що відбуваються на дату переходу до МСФЗ або після цієї дати. Наприклад, якщо суб»єкт господарювання, який уперше застосував МСФЗ, припинив визнання непохідних фінансових активів або непохідних фінансових зобов«язань за його попередніми ЗПБО внаслідок операції, що відбулася до дати переходу на МСФЗ, то він не визнає ці активи та зобов»язання за МСФЗ (якщо вони не можуть бути кваліфіковані для визнання внаслідок операції або події, яка відбулася пізніше).

Б3 Незважаючи на параграф Б2, суб'єкт господарювання може застосовувати вимоги щодо припинення визнання,

наведені в МСФЗ 9, ретроспективно з дати, обраної суб«єктом господарювання, за умови, що інформація, необхідна для застосування МСФЗ 9 до фінансових активів та фінансових зобов»язань, визнання яких припинено внаслідок минулих операцій, була одержана на час первісного обліку цих операцій.

Облік хеджування

Б4 На вимогу МСФЗ 9 на дату переходу на МСФЗ суб'єкт господарювання:

а) оцінює всі похідні інструменти за справедливою вартістю; та

б) виключає всі відстрочені збитки та прибутки за похідними інструментами, які були відображені у звітності за попередніми ЗПБО так, ніби вони були активами та зобов'язаннями.

Б5 Суб«єкт господарювання не відображає у своєму звіті про фінансовий стан за МСФЗ на початок періоду відносини хеджування, які не відповідають вимогам обліку хеджування за МСБО 39 (наприклад, більшість відносин хеджування, де інструментом хеджування є грошовий інструмент або випущений опціон; або де об»єктом хеджування є нетто-позиція). Однак, якщо суб«єкт господарювання визначив нетто-позицію як об»єкт хеджування за попередніми ЗПБО, то він може визначити окрему статтю у межах цієї чистої позиції об'єктом хеджування за МСФЗ, за умови, що він робить це не пізніше дати переходу на МСФЗ.

Б6 Якщо до дати переходу на МСФЗ суб«єкт господарювання призначив операцію як хеджування, але це хеджування не відповідає умовам обліку хеджування, наведеним у МСБО 39, то суб»єкт господарювання застосовує параграфи 91 і 101 МСБО 39 для припинення обліку хеджування. Операції, що мали місце до дати переходу на МСФЗ, не можуть бути визначені хеджуванням ретроспективно.

Неконтрольовані частки

Б7 Суб'єкт господарювання, який уперше застосував МСФЗ, застосовує такі вимоги МСБО 27 (зміненого в 2008 р.) перспективно з дати переходу на МСФЗ:

а) вимогу в параграфі 28 стосовно того, що загальний сукупний прибуток розподіляється на частку, яка належить власникам материнського підприємства та на неконтрольовані частки, навіть якщо в результаті неконтрольовані частки будуть мати від'ємне сальдо;

б) вимоги в параграфах 30 і 31 щодо обліку зміни в частці власності материнського підприємства в дочірньому підприємстві, яка не приводять до втрати контролю; та

в) вимоги в параграфах 34-37 щодо обліку втрати контролю над дочірнім підприємством та відповідні вимоги в параграфі 8A МСФЗ 5 «Непоточні активи, утримувані для продажу, та припинена діяльність».

Однак, якщо суб«єкт господарювання, який уперше застосував МСФЗ, обирає застосовувати МСФЗ 3 (переглянутого в 2008 р.) ретроспективно до минулих об»єднань бізнесу, він також застосовує МСБО 27 (змінений в 2008 р.) відповідно до параграфу В1 цього МСФЗ.

Класифікація оцінок фінансових активів

Б8 Суб'єкт господарювання оцінює, чи відповідає фінансовий актив умовам у параграфі 4.1.2 МСФЗ 9 з урахуванням фактів і обставин, що існують на дату переходу на МСФЗ.

Вбудовані похідні фінансові інструменти

Б9 Суб'єкт господарювання, який уперше застосовує МСФЗ, оцінює, чи вимагається відокремлювати вбудований фінансовий інструмент від основного контракту та обліковувати його як похідний фінансовий інструмент, виходячи з умов, що існували на пізнішу з таких дат: дата, коли він уперше став частиною контракту, і дата, коли вимагається переоцінка згідно з параграфом Б4.3.11 МСФЗ 9.

Додаток В

Винятки для об'єднань бізнесу

Цей додаток є невід«ємною складовою цього МСФЗ. Суб»єкт господарювання застосовує наведені далі вимоги до об«єднань бізнесу, що їх суб »єкт господарювання визнав до дати переходу на МСФЗ.

81 Суб«єкт господарювання, який уперше застосував МСФЗ, може вирішити не застосовувати МСФЗ 3 (переглянутий в 2008 р.) ретроспективно до колишніх об»єднань бізнесу (об«єднання бізнесу, які відбулися до дати переходу на МСФЗ). Однак, якщо суб»єкт господарювання, який уперше застосував МСФЗ, перераховує будь-яке об«єднання бізнесу для відповідності вимогам МСФЗ 3 (переглянутого в 2008 р.), він перераховує всі пізніші об»єднання бізнесу, а також застосовує МСБО 27 (змінений в 2008 р.) з тієї самої дати. Наприклад, якщо суб«єкт господарювання, який уперше застосував МСФЗ, вирішує перерахувати об»єднання бізнесу, яке відбулося 30 червня 20Х6 року, він перераховує всі об'єднання бізнесу, які відбулися між 30 червня 20Х6 року і датою переходу на МСФЗ; він також застосовує МСБО 27 (змінений в 2008 р.) з 30 червня 20Х6 р.

82 Суб«єктові господарювання не треба застосовувати МСБО 21 »Впливи змін валютних курсів« ретроспективно до коригувань справедливої вартості та гудвілу, що виникають в результаті об»єднань бізнесу, які відбулися до дати переходу на МСФЗ. Якщо суб«єкт господарювання не застосовує МСБО 21 ретроспективно до цих коригувань справедливої вартості та гудвілу, то він розглядає їх як активи та зобов»язання суб«єкта господарювання, а не як активи та зобов»язання об«єкта придбання. Отже, ці коригування справедливої вартості і гудвілу або вже виражені у функціональній валюті суб»єкта господарювання, або є немонетарними статтями в іноземній валюті, які відображені в звітності із використанням валютного курсу, застосованого відповідно до попередніх ЗПБО.

83 Суб'єкт господарювання може застосовувати МСБО 21 ретроспективно до коригувань справедливої вартості та гудвілу, що виникають:

а) або у всіх об'єднаннях бізнесу, які відбулися до дати переходу на МСФЗ, або

б) у всіх об«єднаннях бізнесу, які суб»єкт господарювання вирішує перерахувати для відповідності вимогам МСФЗ 3 (як

дозволено наведеним вище параграфом В1).

84 Якщо суб«єкт господарювання, який уперше застосував МСФЗ, не застосовує МСФЗ 3 ретроспективно до колишнього об»єднання бізнесу, це буде мати такі наслідки для об'єднання бізнесу:

а) суб'єкт господарювання, який уперше застосував МСФЗ, дотримується тієї самої класифікації, що

використовувалася у попередній фінансовій звітності, складеній за ЗПБО (як придбання юридичним покупцем,

зворотне придбання юридичним об«єктом придбання або об»єднання інтересів);

б) суб'єкт господарювання, який уперше застосував МСФЗ, має визнавати на дату переходу на МСФЗ всі свої активи та

зобов«язання, які були придбані або набуті в результаті колишнього об»єднання бізнесу, окрім:

i) певних фінансових активів та фінансових зобов'язань, визнання яких припинене за попередніми ЗПБО (див. параграф Б2); та

ii) активів (включаючи гудвіл) та зобов«язань, які не були визнані в консолідованому звіті про фінансовий стан покупця за попередніми ЗПБО, і які також не можуть бути кваліфіковані для визнання за МСФЗ в окремому звіті про фінансовий стан об»єкта придбання (див. д)-ж) нижче).

Суб«єкт господарювання, який уперше застосував МСФЗ, має визнавати усі зміни шляхом коригування нерозподіленого прибутку (або, якщо доречно, іншої категорії власного капіталу), за виключенням випадків, коли ці зміни спричинені визнанням нематеріального активу, який був раніше об»єднаний з гудвілом (див. е)(і) нижче);

в) суб«єкт господарювання, який уперше застосував МСФЗ, виключає зі свого звіту про фінансовий стан за МСФЗ на початок періоду будь-яку статтю, визнану за попередніми ЗПБО, що не відповідає критеріям визнання в якості активу або зобов»язання за МСФЗ. Суб'єкт господарювання, який уперше застосував МСФЗ, обліковує зміни наступним чином:

і) суб«єкт господарювання, який уперше застосував МСФЗ, міг класифікувати колишнє об»єднання бізнесу як придбання, і визнавати як нематеріальний актив статтю, що не відповідає критеріям визнання в якості активу згідно з МСБО 38 «Нематеріальні активи»». Він має перекласифікувати цей об«єкт, а також пов»язаний з ним відстрочений податок і неконтрольовані частки (якщо вони є) як частку гудвілу (якщо суб'єкт господарювання не вирахував гудвіл безпосередньо з власного капіталу за попередніми ЗПБО – див. е)(і) та ж) нижче);

іі) суб«єкт господарювання, який уперше застосував МСФЗ, визнає всі інші зміни в нерозподіленому прибутку[1];

г) МСФЗ вимагають подальшої оцінки певних активів та зобов«язань на основі, відмінній від первісної собівартості, наприклад, на основі справедливої вартості. Суб»єкт господарювання, який уперше застосував МСФЗ, оцінює ці активи та зобов«язання на цій основі у своєму звіті про фінансовий стан за МСФЗ на початок періоду, навіть якщо вони були придбані або набуті в результаті колишнього об»єднання бізнесу. Він визнає будь-яку зміну в балансовій вартості шляхом коригування нерозподіленого прибутку (або, якщо доречно, іншої категорії власного капіталу), а не гудвілу;

ґ) відразу після об«єднання бізнесу балансова вартість за попередніми ЗПБО придбаних активів та набутих зобов»язань у цьому об«єднанні бізнесу буде їх доцільною собівартістю за МСФЗ на цю дату. Якщо МСФЗ вимагають оцінки на основі собівартості цих активів та зобов»язань на пізнішу дату, ця доцільна собівартість буде основою для нарахування амортизації з дати об'єднання бізнесу;

д) якщо придбаний актив або набуте зобов«язання в колишньому об»єднанні бізнесу, що не були визнані за попередніми ЗПБО, то їхня доцільна собівартість у звіті про фінансовий стан за МСФЗ на початок періоду не повинна дорівнювати нулю. Натомість покупець визнає та оцінює її у своєму консолідованому звіті про фінансовий стан на основі, яку вимагали би МСФЗ в звіті про фінансовий стан об«єкта придбання. Наприклад, якщо покупець за попередніми ЗПБО не капіталізував фінансову оренду, придбану в результаті колишнього об»єднання бізнесу, він

капіталізує цю оренду в своїй консолідованій фінансовій звітності так, як того вимагав би робити МСБО 17 «Оренда» від об'єкта придбання у його звіті про фінансовий стан за МСФЗ. Так само, якщо покупець за попередніми ЗПБО не

визнав умовне зобов«язання, яке ще існує на дату переходу на МСФЗ, він визнає це умовне зобов»язання на цю дату, окрім випадків, коли МСФЗ 37 «Забезпечення, умовні зобов «язання та умовні активи»» забороняє визнання такого зобов»язання в фінансовій звітності об«єкта придбання. І навпаки, якщо актив або зобов»язання були об«єднані з гудвілом за попередніми ЗПБО, але були б визнані окремо за МСФЗ 3, цей актив або зобов»язання залишаються в гудвілі, окрім випадків, коли МСФЗ вимагають його визнання у фінансовій звітності об'єкта придбання;

е) балансова вартість гудвілу в звіті про фінансовий стан за МСФЗ на початок періоду буде дорівнювати його балансовій вартості за попередніми ЗПБО на дату переходу на МСФЗ після двох наступних коригувань:

i) якщо цього вимагає наведений вище параграф в)(і), суб«єкт господарювання, який уперше застосував МСФЗ, збільшує балансову вартість гудвілу, коли перекласифіковує статтю, яку було визнано як нематеріальний актив за попередніми ЗПБО. Так само, якщо д) вище вимагає від суб»єкта господарювання, який уперше застосував МСФЗ, визнавати нематеріальний актив, який був об«єднаний з гудвілом за попередніми ЗПБО, то суб»єкт господарювання, який уперше застосував МСФЗ, відповідно зменшує балансову вартість гудвілу (і, якщо доречно, коригує відстрочений податок і неконтрольовані частки);

ii) незважаючи на наявність або відсутність свідчення про зменшення корисності гудвілу, суб'єкт господарювання, який уперше застосував МСФЗ, застосовує МСБО 36 при перевірці гудвілу на зменшення корисності на дату переходу на МСФЗ та при визнанні будь-якого збитку від зменшення корисності в нерозподіленому прибутку (або, якщо цього вимагає МСБО 36, у дооцінці). Перевірка на зменшення корисності має базуватися на умовах, що існують на дату переходу на МСФЗ;

є) жодні інші коригування не здійснюються щодо балансової вартості гудвілу на дату переходу на МСФЗ. Наприклад, суб'єкт господарювання, який уперше застосував МСФЗ, не перераховує балансову вартість гудвілу:

i) для виключення незавершених досліджень та розробок, придбаних у результаті об«єднання бізнесу (за винятком випадків, коли пов»язаний з ними нематеріальний актив відповідає критеріям визнання за МСБО 38 в звіті про фінансовий стан об'єкта придбання);

ii) для коригування попередньої амортизації гудвілу;

iii) для сторнування коригувань гудвілу, що їх не дозволяє робити МСФЗ 3, але які були зроблені у відповідності до попередніх ЗПБО внаслідок коригування активів та зобов«язань в період між датою об»єднання бізнесу і датою переходу на МСФЗ;

ж) якщо суб'єкт господарювання, який уперше застосував МСФЗ, визнав гудвіл за попередніми ЗПБО як вирахування з власного капіталу, то:

i) він не визнає цей гудвіл у своєму звіті про фінансовий стан за МСФЗ на початок періоду. Крім того, він не перекласифікує цей гудвіл у прибуток або збиток, якщо він продає дочірнє підприємство або якщо зменшується корисність інвестиції в дочірнє підприємство;

ii) коригування, спричинені подальшим урегулюванням непередбаченої обставини, що впливає на компенсацію за придбання, визнають у нерозподіленому прибутку;

з) згідно з його попередніми ЗПБО, суб«єкт господарювання, який уперше застосував МСФЗ, міг не консолідувати дочірнє підприємство, придбане в колишньому об»єднанні бізнесу (наприклад, тому що материнське підприємство не

вважало його дочірнім за попередніми ЗПБО або не складало консолідовану фінансову звітність). Суб«єкт господарювання, який уперше застосував МСФЗ, коригує балансову вартість активів та зобов»язань дочірнього підприємства до сум, які МСФЗ вимагали би в звіті про фінансовий стан дочірнього підприємства. Доцільна собівартість гудвілу дорівнює на дату переходу на МСФЗ різниці між:

i) часткою материнського підприємства у цій скоригованій балансовій вартості;

ii) собівартістю в окремій фінансовій звітності материнського підприємства його інвестицій у дочірньому підприємстві;

и) оцінка неконтрольованих часток та відстроченого податку випливає з оцінки інших активів та зобов«язань. Тому вищезгадані коригування визнаних активів та зобов»язань впливають на неконтрольовані частки та відстрочений податок.

В5 Звільнення від вимог для колишніх об'єднань бізнесу також застосовується до колишніх придбань інвестицій в асоційовані підприємства і часток у спільних підприємствах. Крім того, дата, обрана для параграфа В1, застосовується однаково до всіх цих придбань.

Додаток Г

Звільнення від вимог інших МСФЗ

Цей додаток є невід'ємною складовою цього МСФЗ.

Г1 Суб'єкт господарювання може вибрати використовувати одне або кілька таких звільнень:

а) операції, платіж за якими здійснюється на основі акцій (параграфи Г2 та Г3);

б) страхові контракти (параграф Г4);

в) доцільна собівартість (параграфи Г5-Г8Б);

г) оренда (параграфи Г9 і Г9А);

ґ) виплати працівникам (параграфи Г10 та Г11);

д) кумулятивні курсові різниці (параграфи Г12 та Г13);

е) інвестиції в дочірні, спільно контрольовані та асоційовані підприємства(параграфи Г14 та Г15);

є) активи та зобов'язання дочірніх, асоційованих та спільних підприємств (параграфи Г16 та Г17);

ж) складні фінансові інструменти (параграф Г18);

з) призначення раніше визнаних фінансових інструментів (параграфи Г19-Г19Г);

и) оцінка фінансових активів або фінансових зобов'язань за справедливою вартістю при первісному визнанні (параграф

Г20);

і) зобов'язаннях щодо виведення з експлуатації, включені в собівартість основних засобів (параграфи Г21 та Г21А);

ї) фінансові активи або нематеріальні активи, що обліковуються відповідно до КТМФЗ 12 «Угоди про концесію послуг» (параграф Г22);

й) витрати на позики (параграф Г23);

к) передачі активів від клієнтів (параграф Г24);

л) погашення фінансових зобов'язань інструментами власного капіталу (параграф Г25); та

м) сильна гіперінфляція (параграфи Г26-Г30).

Суб'єкт господарювання не застосовує ці звільнення за аналогією до інших статей.

Операції, платіж за якими здійснюється на основі акцій

Г2 Суб«єкта господарювання, який уперше застосував МСФЗ, заохочують (але від нього не вимагають) застосовувати МСФЗ 2 »Платіж на основі акцій« до інструментів власного капіталу, які були надані 7 листопада 2002 року або до цієї дати. Суб»єкта господарювання, який уперше застосував МСФЗ, також заохочують (але від нього не вимагають) застосовувати МСФЗ 2 до інструментів власного капіталу, які були надані після 7 листопада 2002 року і за якими було набуто право до однієї з дат, яка відбувається пізніше: а) дати переходу на МСФЗ або б) 1 січня 2005 року. Однак, якщо суб«єкт господарювання, який уперше застосував МСФЗ, вирішує застосовувати МСФЗ 2 до таких інструментів власного капіталу, то він може робити це, лише якщо розкриє для оприлюднення справедливу вартість цих інструментів власного капіталу, визначену на дату оцінки (як зазначено в МСФЗ 2). Для всіх наданих інструментів власного капіталу, до яких не застосовується МСФЗ 2 (наприклад, інструменти власного капіталу, надані 7 листопада 2002 року або до цієї дати), суб»єкт господарювання, який уперше застосував МСФЗ, все одно розкриває інформацію, що її вимагають параграфи 44 і 45 МСФЗ 2. Якщо суб«єкт господарювання, який уперше застосував МСФЗ, змінює строки або умови надання інструментів власного капіталу, до яких не застосовується МСФЗ 2, то від суб»єкта господарювання не вимагають застосовувати параграфи 26-29 МСФЗ 2, якщо зміна відбулася до дати переходу на МСФЗ.

Г3 Суб«єкта господарювання, який уперше застосував МСФЗ, заохочують (але від нього не вимагають) застосовувати МСФЗ 2 до зобов»язань, які виникають з операцій, платіж за якими здійснюється на основі акцій, що були погашені до дати переходу на МСФЗ. Суб«єкта господарювання, який уперше застосував МСФЗ, також заохочують (але від нього не вимагають) застосовувати МСФЗ 2 до зобов»язань, які були погашені до 1 січня 2005 року. Для зобов«язань, до яких застосовується МСФЗ 2, суб»єктові господарювання, який уперше застосував МСФЗ, не потрібно перераховувати порівняльну інформацію в тій частині, що пов'язана з періодом або датою, що відбулася раніше 7 листопада 2002 року.

Страхові контракти

Г4 Суб«єкт господарювання, який уперше застосував МСФЗ, може застосовувати положення перехідного періоду, наведені в МСФЗ 4 »Страхові контракти«. МСФЗ 4 обмежує зміни в облікових політиках щодо страхових контрактів, включаючи зміни, зроблені суб»єктом господарювання, який уперше застосував МСФЗ.

Доцільна собівартість

Г5 Суб«єкт господарювання може вибрати оцінити об»єкт основних засобів на дату переходу на МСФЗ за його справедливою вартістю та використати цю справедливу вартість як доцільну собівартість на цю дату.

Г6 Суб«єкт господарювання, який уперше застосував МСФЗ, може вибрати використати переоцінку об»єкта основних засобів за попередніми ЗПБО на дату переходу на МСФЗ (або до цієї дати) як доцільну собівартість на дату переоцінки, якщо переоцінка на дату переоцінки була в цілому порівнянна:

а) зі справедливою вартістю

або

б) собівартістю чи амортизованою собівартістю за МСФЗ, скоригованою для відображення, наприклад, змін у

загальному або конкретному індексі цін.

Г7 Параграфи Г5 та Г6 також містять можливість вибору для:

а) інвестиційної нерухомості, якщо суб'єкт господарювання вирішує використовувати модель собівартості в МСБО 40

«Інвестиційна нерухомість»; та

б) нематеріальних активів, які відповідають:

i) критеріям визнання в МСБО 38 (включаючи достовірну оцінку первісної вартості); та

ii) критеріям у МСБО 38 щодо переоцінки (включаючи існування активного ринку);

Суб«єкт господарювання не використовує цю можливість вибору для інших активів або для зобов»язань.

Г8 Суб«єкт господарювання, який уперше застосував МСФЗ, може встановити доцільну собівартість за попередніми ЗПБО для деяких або всіх своїх активів та зобов»язань, оцінюючи їх за їхньою справедливою вартістю на одну певну дату, внаслідок такої події, як приватизація або початкова відкрита пропозиція.

а) Якщо дата оцінки припадає на дату переходу на МСФЗ або передує їй, то суб'єкт господарювання може використати

такі викликані подією оцінки справедливої вартості як доцільну собівартість для МСФЗ на дату такої оцінки.

б) Якщо дата оцінки пізніша, ніж дата переходу на МСФЗ, але у періоді, що його охоплює перша фінансова звітність за МСФЗ, то викликані подією оцінки справедливої вартості можуть бути використані як доцільна собівартість, на дату

події. Суб«єкт господарювання визнає коригування внаслідок цього безпосередньо у нерозподіленому прибутку (або, якщо доцільно, в іншій категорії власного капіталу) на дату оцінки. На дату переходу на МСФЗ суб»єкт господарювання або встановлює доцільну собівартість, застосовуючи критерії в параграфах Г5-Г7, або оцінює

активи і зобов'язання відповідно до інших вимог цього МСФЗ.

Г8А За вимогами деяких національних стандартів бухгалтерського обліку, витрати на розвідку і розробку нафтових і газових родовищ на етапах розробки і виробництва обліковують у центрах собівартості, що включають всі родовища на великій географічній території. Суб'єкт господарювання, який уперше застосовує МСФЗ, який використовує такий облік за попередніми ЗПБО, може прийняти рішення оцінювати нафтові та газові активи на дату переходу на МСФЗ на такій підставі:

а) активи розвідки й оцінки за величиною, визначеною за попередніми ЗПБО суб'єкта господарювання; та

б) активи на етапах розробки або виробництва за величиною, визначеною для центру собівартості за попередніми ЗПБО суб«єкта господарювання. Суб»єкт господарювання відносить цю величину на собівартість базових активів

центру пропорційно обсягам резервів або величинам вартості резервів на таку дату.

Суб'єкт господарювання перевіряє активи розвідки й оцінки та активи на етапах розробки і виробництва на зменшення корисності на дату переходу на МСФЗ відповідно до МСФЗ 6 «Розвідка та оцінка запасів корисних копалин» або МСБО 36, відповідно, і, якщо необхідно, зменшує величину, визначену відповідно до (а) або (б) вище. Для цілей цього параграфа нафтові та газові активи охоплюють лише ті активи, що використовуються у розвідці, оцінці, розробці або виробництві нафти або газу.

Г8Б Деякі суб«єкти господарювання утримують об»єкти основних засобів або нематеріальні активи, що використовуються, або раніше використовувалися в діяльності, ставки за якою підлягають регулюванню. Балансова вартість таких об«єктів може включати суми, що були визначені за попередніми ЗПБО, але не кваліфікуються для цілей капіталізації відповідно до МСФЗ. У такому випадку, суб»єкт господарювання, який уперше застосовує МСФЗ, може використати балансову вартість такого об«єкту за попередніми ЗПБО на дату переходу на МСФЗ як доцільну собівартість. Якщо суб»єкт господарювання застосовує це звільнення до певного об«єкту, то йому не потрібно застосовувати його до всіх об»єктів. На дату переходу на МСФЗ суб«єкт господарювання перевіряє зменшення корисності відповідно до МСБО 36 кожного об»єкту, для якого було використано це звільнення. Для цілей цього параграфа, діяльністю, ставки за якою підлягають регулюванню, вважається така діяльність, коли суб«єкт господарювання надає товари або послуги клієнтам за цінами (тобто ставками), встановленими відповідальним органом, уповноваженим встановлювати ставки, які є обов»язковими для клієнтів, і які покликані покрити конкретні витрати, які несе суб«єкт господарювання в ході надання товарів або послуг, що є об»єктом регулювання, і забезпечити встановлений рівень прибутковості. Встановлений рівень прибутковості може бути мінімумом або діапазоном і не обов'язково повинен бути фіксованим або гарантованим прибутком.

Оренда

Г9 Суб«єкт господарювання, який уперше застосував МСФЗ, може застосовувати положення перехідного періоду в КТМФЗ 4 «Визначення, чи містить угода оренду»». Отже, суб»єкт господарювання, який уперше застосував МСФЗ, може визначати, чи містить угода, яка існує на дату переходу на МСФЗ, оренду, виходячи з фактів та обставин, які існують на цю дату.

Г9А Якщо суб«єкт господарювання, який уперше застосував МСФЗ, виконав таке саме визначення, чи містить угода оренду, відповідно до попередніх ЗПБО, що і визначення, яке вимагається за КТМФЗ 4, але на дату, іншу, ніж дата, що вимагається КТМФЗ 4, то суб»єктові господарювання, який уперше застосував МСФЗ, не потрібно переоцінювати таке визначення, коли він застосовує МСФЗ. Для того, щоб суб'єкт господарювання виконав таке саме визначення, чи містить угода оренду, відповідно до попередніх ЗПБО, таке визначення повинно було б дати той самий результат, що і внаслідок застосування МСБО 17 «Оренда» та КТМФЗ 4.

Виплати працівникам

Г10 Згідно з МСБО 19 «Виплати працівникам», суб«єкт господарювання може вибрати використовувати підхід »коридору«, який залишає невизнаними деякі актуарні прибутки та збитки. Ретроспективне застосування цього підходу вимагає від суб»єкта господарювання розподілу кумулятивних актуарних прибутків та збитків з початку програми до дати переходу на МСФЗ на визнану та невизнану частини. Однак суб«єкт господарювання, який уперше застосував МСФЗ, може вибрати визнати всі кумулятивні актуарні прибутки та збитки на дату переходу на МСФЗ, навіть якщо він використовує підхід »коридору« для пізніших актуарних прибутків та збитків. Якщо суб»єкт господарювання, який уперше застосував МСФЗ, використовує цей варіант, він застосовує його до всіх програм.

Г11 Суб'єкт господарювання може розкривати інформацію про суми, що їх вимагає параграф 120A л) МСБО 19, оскільки суми визначаються для кожного облікового періоду перспективно з дати переходу на МСФЗ.

Кумулятивні курсові різниці

Г12 МСБО 21 вимагає від суб'єкта господарювання:

а) визнавати деякі курсові різниці в іншому сукупному прибутку та накопичувати їх в окремому компоненті власного

капіталу; та

б) в разі вибуття закордонної господарської одиниці перекласифікувати кумулятивну курсову різницю цієї закордонної

господарської одиниці (включаючи, якщо доречно, прибутки та збитки за пов'язаним з нею хеджуванням) з власного

капіталу до прибутку або збитку як частину прибутку або збитку при вибутті.

Г13 Однак суб«єктові господарювання, який уперше застосував МСФЗ, непотрібно виконувати ці вимоги щодо кумулятивних курсових різниць, які існували на дату переходу на МСФЗ. Якщо суб»єкт господарювання, який уперше застосував МСФЗ, використовує це звільнення, то:

а) кумулятивні курсові різниці для всіх закордонних господарських одиниць вважаються нульовими на дату переходу

на МСФЗ; та

б) прибуток або збиток при подальшому вибутті будь-якої закордонної господарської одиниці виключає курсові різниці,

які виникають до дати переходу на МСФЗ, і включає пізніші курсові різниці.

Інвестиції в дочірні, спільно контрольовані та асоційовані підприємства

Г14 Якщо суб«єкт господарювання складає окрему фінансову звітність, МСБО 27 вимагає, щоби суб»єкт господарювання обліковував свої інвестиції в дочірні, спільно контрольовані та асоційовані підприємства:

а) за собівартістю, або

б) відповідно до МСФЗ 9.

Г15 Якщо суб'єкт господарювання, який уперше застосував МСФЗ, оцінює таку інвестицію за собівартістю відповідно до МСФЗ 27, він оцінює цю інвестицію за однією з наведених далі сум в своєму окремому звіті про фінансовий стан за МСФЗ на початок періоду:

а) за собівартістю, визначеною відповідно до МСБО 27,

або

б) за доцільною собівартістю. Доцільна собівартість такої інвестиції є її:

i) справедливою вартістю (визначеною за МСФЗ 9) на дату переходу суб'єкта господарювання на МСФЗ в його окремій фінансовій звітності,

або

ii)балансовою вартістю за попередніми ЗПБО на цю дату.

Суб'єкт господарювання, який уперше застосував МСФЗ, може вибирати і) або іі) вище для оцінювання своєї інвестиції в кожне дочірнє, спільно контрольоване або асоційоване підприємство, яку він вибирає оцінювати із застосуванням доцільної собівартості.

Активи та зобов'язання дочірніх, асоційованих та спільних підприємств

Г16 Якщо дочірнє підприємство стає суб«єктом господарювання, який уперше застосував МСФЗ пізніше свого материнського підприємства, воно у своїй фінансовій звітності оцінює свої активи та зобов»язання за:

а) балансовою вартістю, яку було б включено до консолідованої фінансової звітності материнського підприємства на основі дати переходу материнського підприємства на МСФЗ, якщо не робилися коригування для цілей консолідації

та відображення результату об'єднання бізнесу, в якому материнське підприємство придбало дочірнє підприємство,

або

б) балансовою вартістю (що її вимагає решта положень цього МСФЗ) на дату переходу дочірнього підприємства на

МСФЗ. Ця балансова вартість може відрізнятися від вартості, опис якої міститься в п. a):

i) коли звільнення від вимог у цьому МСФЗ спричиняють до оцінок, що залежать від дати переходу на МСФЗ;

ii) якщо облікові політики, що використовуються у фінансовій звітності дочірнього підприємства, відрізняються від облікових політик у консолідованій фінансовій звітності. Наприклад, дочірнє підприємство може використовувати як свою облікову політику модель собівартості в МСБО 16 «Основні засоби», тоді як група може використовувати модель переоцінки.

Аналогічний вибір існує для асоційованого або спільного підприємства, яке стає суб«єктом господарювання, який уперше застосував МСФЗ пізніше, ніж суб»єкт господарювання, який має суттєвий вплив на нього або здійснює спільний контроль за ним.

Г17 Однак, якщо суб«єкт господарювання стає суб»єктом господарювання, який уперше застосував МСФЗ пізніше від свого дочірнього підприємства (або асоційованого чи спільного підприємства), то цей суб«єкт господарювання у своїй консолідованій фінансовій звітності оцінює активи та зобов»язання дочірнього підприємства (або асоційованого чи спільного підприємства) за такою самою балансовою вартістю, яка вказана в фінансовій звітності дочірнього підприємства (або асоційованого чи спільного підприємства) після коригування консолідації та коригувань обліку власного капіталу, а також впливу об«єднання бізнесу, в якому суб»єкт господарювання придбав дочірнє підприємство. Так само, якщо материнське підприємство стає суб«єктом господарювання, яке вперше застосував МСФЗ для своєї окремої фінансової звітності раніше або пізніше, ніж для своєї консолідованої фінансової звітності, воно оцінює свої активи та зобов»язання за однаковими сумами в обох фінансових звітностях, крім коригувань консолідації.

Складні фінансові інструменти

Г18 МСБО 32 «Фінансові інструменти: розкриття та подання» вимагає від суб«єкта господарювання з самого початку розподіляти складний фінансовий інструмент на окремі компоненти зобов»язань і власного капіталу. Навіть якщо компонент зобов«язань вже не існує, ретроспективне застосування МСБО 32 призводить до окремого відображення двох елементів власного капіталу. Перша частина перебуває в нерозподіленому прибутку та відображає сукупний відсоток, прив»язаний до компонента зобов«язань. Друга частина відображає первісний компонент власного капіталу. Проте відповідно до цього МСФЗ, суб»єктові господарювання, який уперше застосував МСФЗ, непотрібно відокремлювати ці дві частини, якщо компонент зобов'язань не існує на дату переходу на МСФЗ.

Призначення раніше визнаних фінансових інструментів

Г19 МСФЗ 9 дозволяє призначати фінансове зобов«язання (за умови відповідності певним критеріям) як фінансове зобов»язання за справедливою вартістю з відображенням результату переоцінки як прибутку або збитку. Незважаючи на цю вимогу, суб«єктові господарювання дозволяється призначати, на дату переходу на МСФЗ, будь-які фінансові зобов»язання за справедливою вартістю з відображенням результату переоцінки як прибутку або збитку, за умови що таке зобов'язання відповідає критеріям у параграфі 4.2.2 МСФЗ 9 на таку дату.

Г19АСуб'єкт господарювання може призначати фінансовий актив як такий, що оцінений за справедливою вартістю з відображенням результату переоцінки як прибутку або збитку відповідно до параграфа 4.1.5 МСФЗ 9 з урахуванням фактів і обставин, що існують на дату переходу на МСФЗ.

Г19Б Суб'єкт господарювання може призначати інвестицію в інструмент власного капіталу як таку, що оцінена за справедливою вартістю з відображенням результату переоцінки в іншому сукупному доході відповідно до параграфа 5.7.5 МСФЗ 9 з урахуванням фактів і обставин, що існують на дату переходу на МСФЗ.

Г19В Якщо для суб'єкта господарювання практично неможливо (як визначено в МСБО 8) застосувати ретроспективно метод ефективного відсотка або вимоги зменшення корисності в параграфах 58-65 і КЗ84-КЗ93 МСБО 39, то справедливою вартістю фінансового активу на дату переходу на МСФЗ є нова амортизована собівартість такого фінансового активу на дату переходу на МСФЗ.

Г19Г Суб'єкт господарювання визначає, чи створить підхід в параграфі 5.7.7 МСФЗ 9 невідповідність обліку прибутку або збитку з урахуванням фактів і обставин, що існують на дату переходу на МСФЗ.

Оцінка фінансових активів або фінансових зобов'язань за справедливою вартістю при первісному визнанні

Г20 Незважаючи на вимоги параграфів 7 і 9, суб'єкт господарювання може застосовувати вимоги в останньому реченні параграфа Б5.4.8 і та параграфа Б5.4.9 МСФЗ 9 перспективно до операцій, укладених на дату переходу на МСФЗ або пізніше.

Зобов'язання щодо виведення з експлуатації, включені в собівартість основних засобів

Г21 КТМФЗ 1 «Зміни в існуючих зобов«язаннях щодо виведення з експлуатації, відновлення та в подібних зобов»язаннях» вимагає додавати до собівартості активів (або вираховувати з неї) зміни в існуючих зобов«язаннях щодо виведення з експлуатації, відновлення та в подібних зобов»язання, які пов«язані з ними, та перспективно амортизувати скориговану суму активу, протягом решти строку корисної експлуатації. Суб»єктові господарювання, який уперше застосував МСФЗ, непотрібно виконувати вимоги стосовно змін тих зобов«язань, що відбулися до дати переходу на МСФЗ. Якщо суб»єкт господарювання, який уперше застосував МСФЗ, використовує це звільнення від вимог, він:

а) оцінює зобов'язання станом на дату переходу на МСФЗ відповідно до МСБО 37;

б) попередньо оцінює, в межах поширення КТМФЗ 1 на це зобов«язання, суму, яка входила би до собівартості пов»язаного з ним активу, коли зобов«язання виникло вперше, шляхом дисконтування зобов»язання до цієї дати, використовуючи найкращу оцінку історичної скоригованої на ризик ставки дисконту (ставок дисконту), що її (їх) застосовували би до цього зобов'язання протягом проміжного періоду;

в) обчислює накопичену амортизацію на цю суму, станом на дату переходу на МСФЗ, виходячи с поточної попередньої оцінки строку корисної експлуатації активу із застосуванням політики амортизації, прийнятої суб'єктом господарювання відповідно до МСФЗ.

Г21А Суб'єкт господарювання, що використовує звільнення в параграфі Г8А(б) (для нафтових і газових активів на етапі розробки або виробництва, що обліковуються в центрах собівартості, що включають всі родовища на великій географічній території, за попередніми ЗПБО), замість застосування параграфа Г31 КТМФЗ 1:

а) оцінює зобов«язання щодо виведення з експлуатації, відновлення або подібні зобов»язання станом на дату переходу на МСФЗ відповідно до МСБО 37; та

б) визнає безпосередньо у нерозподіленому прибутку будь-яку різницю між такою величиною і балансовою вартістю таких зобов«язань на дату переходу на МСФЗ, визначеною за попередніми ЗПБО суб»єкта господарювання.

Фінансові активи або нематеріальні активи, обліковувані відповідно до КТМФЗ 12

Г22 Суб'єкт господарювання, який уперше застосував МСФЗ, може застосовувати положення перехідного періоду в КТМФЗ 12.

Витрати на позики

Г23 Суб'єкт господарювання, який уперше застосував МСФЗ, може застосовувати положення перехідного періоду, встановлені в параграфах 27 і 28 МСБО 23, переглянутого в 2007 р. У цих параграфах посилання на дату набрання чинності тлумачиться як пізніша з двох дат: 1 січня 2009 р. або дата переходу на МСФЗ.

Передачі активів від клієнтів

Г24 Суб«єкт господарювання, який уперше застосував МСФЗ, може застосовувати положення перехідного періоду, встановлені в параграфі 22 КТМФЗ 18 «Передача активів від клієнтів». У цьому параграфі посилання на дату набрання чинності тлумачиться як пізніша з двох дат: 1 липня 2009 р. або дата переходу на МСФЗ. Крім того, суб»єкт господарювання, який уперше застосував МСФЗ, може призначити будь-яку дату до дати переходу на МСФЗ і застосувати КТМФЗ 18 до всіх активів, переданих від клієнтів на таку дату або пізніше.

Погашення фінансових зобов'язань інструментами власного капталу

Г25 Суб«єкт господарювання, який уперше застосував МСФЗ, може застосовувати положення перехідного періоду, встановлені в КТМФЗ 18 «Погашення фінансових зобов»язань інструментами власного капіталу».

Сильна гіперінфляція

Г26 Якщо суб«єкт господарювання має функціональну валюту, яка була або є валютою гіперінфляційної економіки, він визначає, чи зазнавала вона дії сильної гіперінфляції до дати переходу на МСФЗ. Це стосується суб»єктів господарювання, які уперше застосовують МСФЗ, а також суб'єктів господарювання, що раніше вже застосовували МСФЗ.

Г27 Валюта гіперінфляційної економіки вважається такою, що зазнає дії сильної гіперінфляції, якщо вона має обидві такі характеристики:

(а) відсутній достовірний загальний індекс цін для всіх суб'єктів господарювання з операціями і залишками у такій валюті.

(б) відсутня конвертація між такою валютою і відносно стабільною іноземною валютою.

Г28 Функціональна валюта суб«єкта господарювання припиняє зазнавати дії сильної гіперінфляції на дату нормалізації функціональної валюти. Це дата, коли функціональна валюта більше не має хоча б одної, або обох характеристик, вказаних у параграфі Г27, або коли суб»єкт господарювання змінює свою функціональну валюту на валюту, яка не зазнає дії сильної гіперінфляції.

Г29 Якщо дата переходу суб«єкта господарювання на МСФЗ є датою нормалізації функціональної валюти або пізніша, суб»єкт господарювання може оцінити всі активи і зобов«язання, утримувані до дати нормалізації функціональної валюти, за справедливою вартістю на дату переходу на МСФЗ. Суб»єкт господарювання може використати цю справедливу вартість як доцільну собівартість таких активів і зобов'язань у звіті про фінансовий стан за МСФЗ на початок періоду.

Г30 Якщо дата нормалізації функціональної валюти припадає на 12-місячний порівняльний період, то порівняльний період може бути меншим, ніж 1 2 місяців, за умови, що повний комплект фінансової звітності (як вимагається в параграфі 10 МСБО 1), наданий за такий коротший період.

Додаток ґ

Короткострокові звільнення від МСФЗ

Цей додаток є невід'ємною складовою МСФЗ.

Звільнення від вимоги перерахування порівняльної інформації для МСФЗ 9

Ґ1 У своїй першій фінансовій звітності за МСФЗ суб«єкт господарювання, який (а) застосовує МСФЗ для річних періодів, що починаються до 1 січня 2012 р., та (б) застосовує МСФЗ 9, подає порівняльну інформацію щонайменше за один рік. Проте не обов»язково, щоб ця порівняльна інформація відповідала МСФЗ 7 «Фінансові інструменти: розкриття інформації» або МСФЗ 9 тією мірою, якою розкриття інформації вимагає МСФЗ 7 стосовно статей, що належать до сфери застосування МСФЗ 9. Для таких суб'єктів господарювання посилання на «дату переходу на МСФЗ» означає, лише у випадку МСФЗ 7 та МСФЗ 9, початок першого періоду звітності за МСФЗ.

Ґ2 Суб'єкт господарювання, який вирішує подавати порівняльну інформацію, яка не відповідає МСФЗ 7 і МСФЗ 9 у свій перший рік переходу,

(а) застосовує вимоги визнання та оцінки своїх попередніх ЗПБО замість вимог МСФЗ 9 для порівняльної

інформації про статті, що належать до сфери застосування МСФЗ 9;

(б) розкриває цей факт разом з основою, використаною при підготовці цієї інформації;

(в) розглядає будь-яке коригування між звітом про фінансовий стан на звітну дату порівняльного періоду (тобто звітом про фінансовий стан, який включає порівняльну інформацію за попередніми ЗПБО) і звітом про фінансовий стан на початок першого періоду звітності за МСФЗ (тобто першого періоду, що включає інформацію, яка відповідає МСФЗ 7 і МСФЗ 9) як таке, що виникає внаслідок зміни в обліковій політиці, і розкриває інформацію, що вимагається в параграфі 28(а)-(ґ) та (д)(і) МСБО 8. Параграф 28(д)(і) застосовується лише до сум, наведених у звіті про фінансовий стан на звітну дату порівняльного періоду;

(г) застосовує параграф 17(в) МСБО 1 для додаткового розкриття інформації, якщо виконання конкретних вимог МСФЗ є недостатнім для того, аби користувачі змогли зрозуміти вплив певних операцій, інших подій та умов на фінансовий стан та фінансові показники діяльності суб'єкта господарювання.

Ґ3 Суб'єкт господарювання, який уперше застосував МСФ, може застосовувати положення перехідного періоду в параграфі 44Е МСФЗ 7.*

Розкриття інформації про фінансові інструменти

Ґ4 Суб'єкт господарювання, який уперше застосував МСФ, може застосовувати положення перехідного періоду в параграфі 44Ї МСФЗ 7.t

Параграф Ґ3 був доданий унаслідок «Обмежених звільнень від розкриття порівняльної інформації за МСФЗ 7 для суб«єктів господарювання, які уперше застосували МСФЗ» (Зміни до МСФЗ 1), виданих в січні 2010 р. Щоб уникнути потенційного використання «заднім числом» і щоб суб»єкти господарювання, які вперше застосували МСФЗ, не були поставлені у невигідне становище порівняно з тими суб«єктами господарювання, які вже складали звітність за МСФЗ, Рада вирішила, що суб»єктам господарювання, які вперше застосували МСФЗ, слід дозволити використовувати ті самі положення перехідного періоду, які були дозволені для суб'єктів господарювання, що зараз складають звітність за МСФЗ, що включені в «Удосконаленнярозкриття інформації про фінансові інструменти» (Зміни до МСФЗ 7).

^ Параграф Ґ4 був доданий унаслідок «Розкриття інформації — передачі фінансових активів» (Зміни до МСФЗ 7), виданого в жовтні 2010 р. Щоб уникнути потенційного використання «заднім числом» і щоб суб«єкти господарювання, які вперше застосували МСФЗ, не були поставлені у невигідне становище порівняно з тими суб»єктами господарювання, які вже складали звітність за МСФЗ, Рада вирішила, що суб«єктам господарювання, які вперше застосували МСФЗ, слід дозволити використовувати ті самі положення перехідного періоду, які були дозволені для суб»єктів господарювання, що зараз складають звітність за МСФЗ, що включені в «Розкриття інформації — передачі фінансових активів» (Зміни до МСФЗ 7).

[1] Ці зміни включають перекласифікацію з нематеріальних активів або в нематеріальні активи, якщо гудвіл не було визнано за попередніми ЗПБО як актив. Ця ситуація виникає, якщо згідно з попередніми ЗПБО суб«єкт господарювання а) вирахував гудвіл безпосередньо з власного капіталу або б) не розглядав об»єднання бізнесу як придбання.