Міжнародний стандарт фінансової звітності 6: Розвідка та оцінка запасів корисних копалин

Мета

1 Мета цього МСФЗ полягає у визначенні порядку обліку розвідки та оцінки запасів корисних копалин.

2 Зокрема цей МСФЗ вимагає:

а) деяких удосконалень до існуючих облікових практик щодо видатків на розвідку та оцінку;

б) від суб'єктів господарювання, які визнають активи розвідки та оцінки, – проводити оцінку таких активів на предмет зменшення корисності згідно з цим МСФЗ та оцінювати будь-яке зменшення корисності відповідно до МСБО 36 «Зменшення корисності активів»;

в) розкривати інформацію, яка визначає та пояснює суми у фінансовій звітності суб«єкта господарювання, що виникають у зв»язку з розвідкою та оцінкою запасів корисних копалин, і допомагає користувачам фінансової звітності розуміти суми, час та визначеність майбутніх грошових потоків від будь-яких визнаних активів розвідки та оцінки.

Сфера застосування

3 Суб'єкт господарювання застосовує цей МСФЗ до видатків на розвідку та оцінку, які він несе.

4 Цей МСФЗ не розглядає інші аспекти обліку суб'єктами господарювання, які займаються розвідкою та оцінкою запасів корисних копалин.

5 Суб'єкт господарювання не застосовує цей МСФЗ до видатків, понесених:

а) до початку розвідки та оцінки запасів корисних копалин, наприклад до видатків, понесених до отримання суб'єктом господарювання юридичних прав на розвідку конкретної території;

б) після доведення технічної здійсненності та комерційної доцільності видобування корисних копалин.

Визнання активів розвідки та оцінки_______________________________________________

Тимчасове звільнення від вимог параграфів 11 і 12 МСБО 8

6 Під час розробки своїх облікових політик суб«єкт господарювання, який визнає активи розвідки та оцінки, застосовує параграф 10 МСБО 8 »Облікові політики, зміни в облікових оцінках та помилки ".

7 Параграфи 11 і 12 МСБО 8 визначають джерела офіційних вимог та керівництво, яке слід брати до уваги управлінському персоналові при розробці облікової політики для статті звітності, якщо до цієї статті конкретно не застосовується жодний МСФЗ. Згідно з вимогами параграфів 9 і 10, наведеними далі, цей МСФЗ звільняє суб'єкт господарювання від вимог застосовувати вказані параграфи МСБО 8 при розробці своїх облікових політик для визнання та оцінки активів розвідки та оцінки.

Оцінка активів розвідки та оцінки

Оцінка при визнанні

8 Активи розвідки та оцінки оцінюються за собівартістю. Елементи собівартості активів розвідки та оцінки

9 Суб«єкт господарювання повинен розробити облікову політику, що встановлює, які видатки визнаються як активи розвідки та оцінки, і послідовно її застосовувати. Під час такої розробки облікової політики суб»єкт господарювання повинен враховувати, якою мірою видатки можуть бути пов'язані з пошуком конкретних запасів корисних копалин. Далі наведено приклади видатків, що можуть бути включені у первісну оцінку активів розвідки та оцінки (перелік не є вичерпним):

а) придбання прав на розвідування;

б) топографічні, геологічні, геохімічні та геофізичні дослідження;

в) пошуково-розвідувальне буріння;

г) опробування канавами;

ґ) взяття проб та зразків; та

д) діяльність у зв'язку з оцінкою технічної здійсненності та комерційної доцільності видобування корисних копалин.

10 Видатки, пов«язані з розробкою запасів корисних копалин, не визнаються як активи розвідки та оцінки. Концептуальна основа та МСБО 38 »Нематеріальні активи" визначають методологічні принципи визнання активів, що виникають унаслідок розробки.

11 Відповідно до МСБО 37 «Забезпечення, непередбачені зобов »язання та непередбачені активи «, суб»єкт господарювання визнає будь-які зобов'язання щодо демонтажу основних засобів та відновлення природних ресурсів на відповідній території, що виникають протягом певного періоду внаслідок проведення розвідки та оцінки запасів корисних копалин.

Оцінка після визнання

12 Після визнання активів розвідки та оцінки, суб«єкт господарювання застосовує щодо них модель собівартості або модель переоцінки. Якщо застосовується модель переоцінки (модель, описана в МСБО 16 »Основні засоби", або модель, описана в МСБО 38), вона має узгоджуватися з класифікацією активів (див. параграф 15).

Зміни в облікових політиках

13 Суб«єкт господарювання може змінити свої облікові політики щодо видатків на розвідку та оцінку, якщо така зміна робить фінансову звітність доречнішою для потреб користувачів у прийнятті ними економічних рішень і не менш достовірною (або більш достовірною і не менш доречною для таких потреб). Суб»єкт господарювання має оцінити доречність та достовірність, застосовуючи критерії, наведені в МСБО 8.

14 Щоб обґрунтувати зміни своїх облікових політик щодо видатків на розвідку та оцінку, суб«єктові господарювання необхідно довести, що внаслідок таких змін його фінансової звітності більшою мірою відповідають критеріям, наведеним у МСБО 8 (при цьому не обов»язково, щоб унаслідок таких змін досягалася би повна відповідність цим критеріям).

Подання

Класифікація активів розвідки та оцінки

15 Суб'єкт господарювання повинен класифікувати активи розвідки та оцінки як матеріальні або нематеріальні активи (відповідно до характеру придбаних активів) та послідовно застосовувати прийняту класифікацію.

16 Деякі активи розвідки та оцінки розглядають як нематеріальні активи (наприклад, права на буріння), тоді як інші є матеріальними активами (наприклад, транспортні засоби та бурові установки). Тією мірою, якою матеріальний актив споживається під час розробки нематеріального активу, сума, що відображає споживання, формує частину собівартості нематеріального активу. Проте використання матеріального активу для створення нематеріального активу не перетворює матеріальний актив на нематеріальний актив.

Перекласифікація активів розвідки та оцінки

17 Актив розвідки та оцінки більше не класифікується як такий, коли доведено технічну здійсненність та комерційну доцільність видобування корисних копалин. Перед рекласифікацією необхідно провести оцінку зменшення корисності активів розвідки та оцінки та визнати будь-який збиток від зменшення корисності.

Зменшення корисності

Визнання та оцінка

18 Активи розвідки та оцінки необхідно оцінювати на предмет зменшення корисності, коли факти та обставини дозволяють припускати, що балансова вартість активу розвідки та оцінки може перевищити суму його очікуваного відшкодування. Коли факти та обставини дозволяють припускати, що балансова вартість перевищує суму очікуваного відшкодування, суб'єкт господарювання оцінює, подає та розкриває інформацію про будь-який збиток, що виникає від зменшення корисності, відповідно до МСБО 36, за винятком передбаченого у параграфі 21 далі.

19 Виключно для активів розвідки та оцінки, при визначенні активів, корисність яких, можливо, зменшилася, слід керуватися параграфом 20 цього МСФЗ, а не параграфами 8-17 МСБО 36. У параграфі 20 вживається термін «активи», але він однаково застосовується як до окремих активів розвідки та оцінки, так і до одиниці, яка генерує грошові кошти.

Посилання на «Концептуальну основу» – це посилання на «Концептуальну основу підготовки і подання фінансових звітів» РМСБО, ухвалену РМСБО в 2001 р. У вересні 2010 р. РМСБО замінила «Концептуальну основу» на «Концептуальну основу фінансової звітності».

20 Один або кілька наведених далі фактів та обставин свідчать, що суб'єкт господарювання повинен перевірити активи розвідки та оцінки на предмет зменшення корисності (перелік не є вичерпним):

а) строк, протягом якого суб'єкт господарювання має право розвідувати конкретну територію, закінчився протягом звітного періоду або закінчиться у близькому майбутньому і, за очікуванням, не буде продовжений;

б) суттєві видатки на подальшу розвідку та оцінку запасів корисних копалин на конкретній території не передбачені в бюджеті і не заплановані;

в) розвідка та оцінка запасів корисних копалин на конкретній території не привела до виявлення комерційно вигідної кількості запасів корисних копалин, і суб'єкт господарювання прийняв рішення припинити цю діяльність на

конкретній території;

г) існує достатньо даних, які свідчать, що незважаючи на можливість продовження розробки на конкретній території, повне відшкодування балансової вартості активу розвідки та оцінки внаслідок успішної розробки чи продажу є малоймовірним.

У будь-якому з цих або подібних випадків суб'єкт господарювання повинен провести тест на зменшення корисності відповідно до МСБО 36. Будь-який збиток від зменшення корисності визнають як витрати відповідно до МСБО 36.

Визначення рівня для перевірки активів розвідки та оцінки на предмет зменшення корисності

21 Суб«єкт господарювання визначає облікову політику, що регулює порядок віднесення активів розвідки та оцінки до одиниць, які генерують грошові кошти, або груп одиниць, які генерують грошові кошти, з метою оцінювання зменшення корисності таких активів. Кожна одиниця, яка генерує грошові кошти, або група одиниць, до яких відноситься актив розвідки та оцінки, не повинна бути більшою, ніж операційний сегмент, визначений відповідно до МСБО 8 »Операційні сегменти".

22 Рівень, визнаний суб'єктом господарювання з метою перевірки зменшення корисності активів розвідки та оцінки, може складатися з однієї або кількох одиниць, які генерують грошові кошти.

Розкриття інформації

23 Суб'єкт господарювання розкриває інформацію, яка визначає та пояснює суми, визнані в його фінансовій звітності в результаті розвідки та оцінки запасів корисних копалин.

24 Для відповідності вимогам параграфа 23, суб'єкт господарювання розкриває таку інформацію:

а) свої облікові політики щодо видатків на розвідку та оцінку, включаючи визнання активів розвідки та оцінки;

б) суми активів, зобов'язань, доходу та витрат, а також грошових потоків у результаті операційної та інвестиційної

діяльності, що виникають внаслідок розвідки та оцінки запасів корисних копалин.

25 Суб'єкт господарювання розглядає активи розвідки та оцінки як окремий клас активів і розкриває інформацію відповідно до вимог МСБО 16 або МСБО 38, залежно від класифікації активів.

Дата набрання чинності

26 Суб«єкт господарювання застосовує цей МСФЗ до річних періодів, що починаються 1 січня 2006 р. або пізніше. Заохочується застосування до цієї дати. Якщо суб»єкт господарювання застосовує цей МСФЗ до періоду, що починається раніше 1 січня 2006 р., він розкриває інформацію про факт дострокового застосування.

Перехідні положення

27 Якщо неможливо застосувати конкретну вимогу параграфа 18 до порівняльної інформації, яка відноситься до річних періодів, що починаються раніше 1 січня 2006 р., суб«єкт господарювання розкриває інформацію про цей факт. МСБО 8 пояснює термін »неможливий".

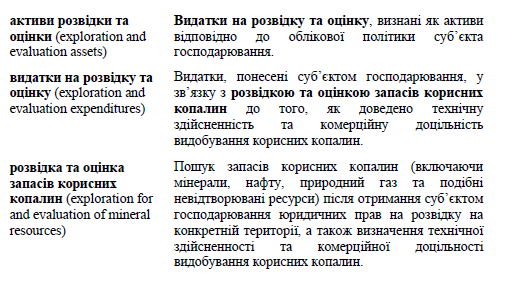

Додаток A Визначення термінів

Цей додаток є невід 'ємною складовою МСФЗ.