В статье рассмотрены цели построения эффективной системы внутреннего контроля, структурированы элементы системы внутреннего контроля, детализирован список источников формирования информационной базы для функционирования системы внутреннего контроля, выделены методы оценки качества системы внутреннего контроля, сформулированы этапы оценки эффективности функционирования системы внутреннего контроля организации.

Система внутреннего контроля представляет собой совокупность внутренних правил и алгоритмов осуществления контрольных и проверочных процедур, направленных на обеспечение сохранности материальных и финансовых ресурсов организации при помощи контроля за точностью отражения всех фактов хозяйственно-экономической деятельности и правильностью ведения записей в учетной системе.

Для повышения эффективности функционирования системы внутреннего контроля необходимо регулярно проводить ее оценку в целях выявления резервов в данной области управления. Оценка системы внутреннего контроля организации направлена на достижение ряда целей, которые способствуют повышению качества управления организацией и росту эффективности ее функционирования.

Среди основных целей построения эффективной системы внутреннего контроля организации Е.Д. Леонтьев [6, с. 151] и С.А. Макаренко [7, с. 8] выделяют следующие:

- исследование вопросов контроля за сохранностью имущества, материальных и финансовых активов;

- достижение высокого уровня экономичности и результативности использования имеющегося ресурсного и финансового потенциала;

- построение результативной системы выявления и управления рисками хозяйственно-экономической деятельности организации;

- формирование достоверной и полной информации о результатах хозяйственно-экономической деятельности организации в ее отчетности;

- оценка уровня соблюдения законодательства и требований нормативных правовых актов при осуществлении хозяйственно-экономической деятельности организации.

Необходимость построения качественной системы внутреннего контроля организации находит свое отражение и на законодательном уровне. В первую очередь состав элементов системы внутреннего контроля и методика его проведения раскрываются в Информации Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» [5].

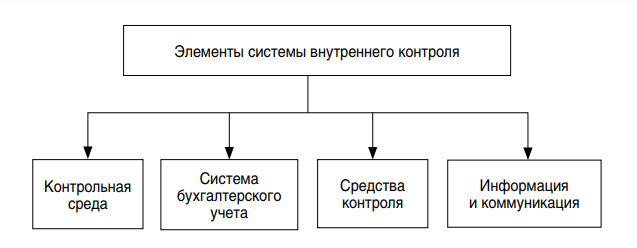

Система внутреннего контроля хозяйствующего субъекта включает пять основных элементов, представленных на рис. 1. И.С. Егорова [2, с. 56] и Т.М. Зеленская [4, с. 89] считают необходимым расширить перечень элементов системы внутреннего контроля за счет включения в него процедур оценки рисков. При исследовании рисков функционирования системы внутреннего контроля необходимо максимально учесть все возможные риски при проведении данных процедур, начиная от риска мошенничества и заканчивая риском ошибок выборки и репрезентативности. По мнению данных авторов в условиях вариативности воздействия внешней среды именно управление рисками является одной из ключевых функций системы внутреннего контроля.

При построении системы внутреннего контроля организации в первую очередь актуализируется вопрос относительно формирования информационной базы для проведения данных процедур. Как отмечает О.П. Зайцева [3, с. 183], основным элементом формирования информационной базы для внутреннего контроля являются материалы и данные бухгалтерского учета и отчетности организации. В расширенный список источников формирования информационной базы для функционирования системы внутреннего контроля можно включить:

- внутренние регламенты и стандарты ведения учетных процедур и осуществления учетного процесса;

- бухгалтерскую финансовую и внутреннюю управленческую отчетность хозяйствующего субъекта;

- информационные базы данных, используемые при организации тех или иных бизнес-процессов;

- систему нормативно-правовой документации, регламентирующей деятельность предприятия;

- совокупность плановой и прогнозной документации, а также оперативной и рас-четно-аналитической информации.

Достижения эффективности оценки системы внутреннего контроля является возможным при соблюдении определенного набора требований. К числу таких требований можно отнести:

- обоснованность (формирование суждений относительно качества системы внутреннего контроля организации должно происходить только на основе документов и подтвержденных профессиональных выводов);

- непротиворечивость (полученные выводы и суждения относительно качества системы внутреннего контроля не должны противоречить иным релевантным выводам);

- системность (при оценке качества внутреннего контроля организации должен быть использован системный подход, учитывающий все элементы и факты данного процесса);

- объективность (отсутствие личной или частной заинтересованности в исследовании фактов, характеризующих качество функционирования системы внутреннего контроля).

Рис. 1.

Элементы системы внутреннего контроля

Методика оценки системы внутреннего контроля организации предусматривает использование определенного инструментария. Как отмечает И.О. Артеменко [1, с. 14], среди основных методов оценки качества системы внутреннего контроля можно выделить следующие:

- применение экспертных методов на основе использования бальной оценки;

- использование «моделей зрелости», в которых раскрывается перечень признаков и критериев, соблюдение или несоблюдение которых позволяет судить об уровне «зрелости» и эффективности функционирования системы внутреннего контроля;

- применение определенного набора стандартов и контрольных требований, соблюдение которых дает повод говорить о высоком уровне качества функционирования системы внутреннего контроля;

- использование тестов и контрольных вопросов, по итогам ответов на которые формируется мнение об уровне результативности функционирования системы внутреннего контроля хозяйствующего субъекта.

Оценка качества функционирования системы внутреннего контроля организации включает три основные элемента:

- ресурсный потенциал и структурные характеристики функционирования системы внутреннего контроля;

- алгоритмичность процесса и этапность реализации процедур функционирования системы внутреннего контроля хозяйствующего субъекта;

- уровень результативности функционирования системы внутреннего контроля организации.

Методика оценки системы внутреннего контроля организации требует проведения определенных процедур, к числу которых можно отнести:

- документальное оформление;

- выявление соответствия между фактической и учетной величиной объекта внутреннего контроля;

- санкционирование проведения хозяйственно-экономических операций;

- оценка правомочности принятия управленческих решений;

- качественная и количественная сверка данных в разрезе отдельных объектов контроля.

Проведение оценки системы внутреннего контроля организации должно происходить на основе использования определенного набора принципов. Ряд принципов оценки эффективности функционирования системы внутреннего контроля организации раскрывается в публикациях Т.В. Самойловой [9, с. 400], А.Н. Тяжкороб [10, с. 225], М.С. Узлова [11, с. 145]. На основе обобщения материалов публикаций данных авторов выделим наиболее существенные принципы в данной области исследования:

- принцип функциональности — четкое распределение полномочий как между отдельными лицами, осуществляющими контрольные процедуры, так и между субъектами контроля;

- принцип регламентации — наличие четкой и выверенной правовой базы, обеспечивающей легитимность и законность проведения контрольных процедур;

- принцип комплексности — мероприятиями и инструментами внутреннего контроля должны быть охвачены все хозяйственные операции;

- принцип оптимальности — при осуществлении процедур внутреннего контроля должны быть задействованы наиболее оптимальные и эффективные инструменты контроля;

- принцип адекватности — соответствие средств контроля задачам, стоящим перед контрольной системой.

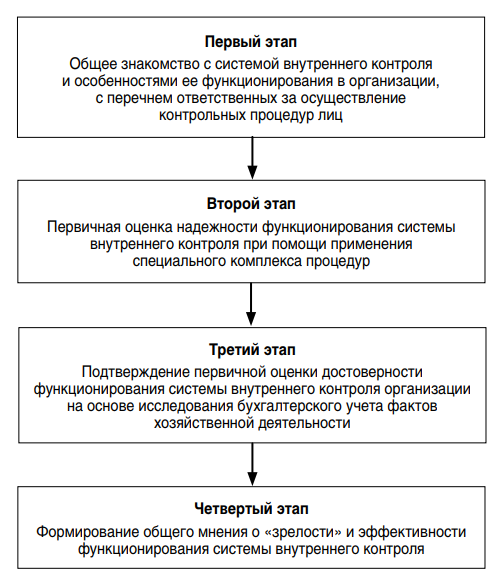

Оценка эффективности функционирования системы внутреннего контроля организации должна осуществляться в несколько этапов. Соблюдение последовательности данных этапов является залогом достижения высоких результатов в области повышения качества системы внутреннего контроля. Основные этапы оценки эффективности функционирования системы внутреннего контроля представлены на рис. 2.

Ряд других авторов выделяет несколько иные этапы оценки системы внутреннего контроля организации. В частности, Г.В. Максимова [8, с. 377] говорит о следующих трех этапах оценки системы внутреннего контроля хозяйствующего субъекта:

- формирование общих представлений о системе внутреннего контроля в целом и основных ее элементах;

- качественная и/или количественная оценка риска контрольной среды и применения отдельных средств контроля;

- проведение тестирования процедуры контроля.

Рис. 2.

Основные этапы оценки эффективности функционирования системы внутреннего контроля организации (разработано авторами)

Одним из предназначений построения качественной системы внутреннего контроля является управление рисками. Риски учетной системы организации могут быть представлены в двух основных аспектах:

- с позиций внутренних пользователей информации, которые получают недостоверные сведения о состоянии дел хозяйствующего субъекта и соответственно принимают необоснованные управленческие решения;

- с позиций внешних пользователей информации, которые рискуют определенными средствами, осуществляя инвестиции при наличии недостоверной информации.

В процессе оценки системы внутреннего контроля анализируются следующие показатели:

- степень охвата системой внутреннего контроля всех хозяйственных операций, отражаемых на счетах бухгалтерского учета;

- количество выявленных системой внутреннего контроля нарушений в учетной системе в целом и по отдельным участкам осуществления учетного процесса;

- уровень автоматизации функционирования системы внутреннего контроля;

- степень нормативно-правового и информационного обеспечения функционирования системы внутреннего контроля;

- численность выявленных искажений отчетности в процессе применения процедур внутреннего контроля;

- степень вовлеченности руководства хозяйствующего субъекта в проведение процедур внутреннего контроля.

Таким образом, можно сделать вывод о том, что наличие грамотно выстроенной системы внутреннего контроля является важным инструментом повышения результативности функционирования организации. При этом для повышения эффективности функционирования системы внутреннего контроля необходимо регулярно проводить ее оценку в целях выявления резервов в данной области управления. Кроме того, в условиях вариативности воздействия внешней среды одной из ключевых функций системы внутреннего контроля является именно управление рисками. Оценка системы внутреннего контроля организации направлена на достижение ряда целей, которые способствуют повышению качества управления организацией и росту эффективности ее функционирования. Основной целью использования системы внутреннего контроля является повышение сохранности материальных и финансовых ресурсов организации, а также обеспечение максимально полного и достоверного отражения информации о хозяйственно-экономической деятельности на счетах бухгалтерского учета.

Литература

- Артеменко И.О. Оценка системы внутреннего контроля: методы и источники информации // В сборнике: Учетно-аналитическое обеспечение — информационная основа экономической безопасности: Межвузовский сборник научных трудов и результатов совместных научно-исследовательских проектов: в 2-х частях. — Москва, 2017. — С. 14-19.

- Егорова И.С. Оценка рисков эффективности организации системы внутреннего контроля экономического субъекта // Инновационное развитие экономики. — 2015. - №5 (29). — С. 55-65.

- Зайцева О.П. Бухгалтерский учет и анализ, как информационная основа внутреннего контроля в сельскохозяйственных организациях / О.П. Зайцева, Ю.П. Шахова // Наука о человеке: гуманитарные исследования. — 2016. - № 3 (25). — С. 179-187.

- Зеленская Т.М. Оценка экономических рисков, как отдельная функция системы внутреннего контроля / Т.М. Зеленская, С.А. Кучеренко // Современные тенденции развития науки и технологий. — 2016. - № 5-7. — С. 89-91.

- Информация Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности [Электронный ресурс]. URL: http://www. consultant.ru/document/cons_doc_LAW_156407/ (дата обращения: 22.02.2020).

- Леонтьев Е.Д. Критерии оценки системы контроллинга и внутреннего контроля промышленного предприятия / Е.Д. Леонтьев, Ю.Ф. Новаченко, Р.В. Толмачев // В сборнике: Актуальные проблемы развития хозяйствующих субъектов, территорий и систем регионального и муниципального управления : материалы XI международной научно-практической конференции. — 2016. — С. 151-156.

- Макаренко С.А. Оценка эффективности функционирования системы внутреннего контроля / С.А. Макаренко, А.А. Шаповалова // Бизнес и дизайн ревю. — 2018. - № 4 (12). — С. 8.

- Максимова Г.В. Оценка системы внутреннего контроля / Г.В. Максимова, К.А. Каретников // Известия Байкальского государственного университета. — 2017. — Т. 27. - № 3. — С. 372-379.

- Самойлова Т.В. Принципы организации и методические подходы в оценке системы внутреннего контроля / Т.В. Самойлова, О.А. Сапрыкина // В сборнике: Инновационная экономика: от теории к практике Сборник научных трудов по материалам Международной научно-практической конференции / Под общей редакцией Н.В. Фадейкиной. — 2015. — С. 398-403.

- Тяжкороб А.Н. Методические подходы к оценке системы внутреннего контроля // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита : материалы IX Международной молодежной научно-практической конференции / Отв. ред. Е.А. Бессонова. — 2017. — С. 223-226.

- Узлов М.С. Анализ контрольной среды при оценке системы внутреннего контроля предприятия // Современная наука: актуальные проблемы и пути их решения. — 2016. - № 1 (23). — С. 142-146.