В статье проанализированы различные методы анализа и оценки формирования и использования активов предприятия, выявлены их положительные стороны и недостатки при анализе и оценке разных видов активов. В результате исследования сделан вывод о том, что для получения наиболее полной картины состояния активов предприятия необходимо применять совокупность различных методов анализа и оценки, в том числе анализа изменений, анализа структуры, анализа коэффициентов.

Методология анализа и оценки формирования и использования активов предприятия в отечественной методике охватывает достаточно широкий спектр методов: горизонтальный, вертикальный, факторный, сравнительный, коэффициентный и т.д. Анализ проводится по абсолютным и относительным показателям. В научной литературе и профессиональных периодических изданиях направления анализа формирования и использования активов предприятия представлены достаточно широко.

Так, И. А. Бланк формирует четкую последовательность этапов осуществления оценки формирования и использования активов, раскрывая следующие методы анализа: горизонтальный, вертикальный, коэффициентный. При этом согласно методике И. А. Бланка оценка формирования и использования активов предприятия предполагает:

- анализ динамики, состава, структуры активов;

- оценку достаточности сформированного объема активов для деятельности предприятия;

- оценку рациональности источников финансирования активов предприятия.

Аналогичного мнения к оценке формирования и использования активов придерживаются М. И. Баканов, О. В. Грищенко, А. И. Ковалев, А. Д. Шеремет.

Для анализа формирования активов вышеуказанные авторы предлагают использовать следующие показатели:

1. Потребность в основных средствах - показатель рассчитывается в разрезе отдельных видов основных средств, затем проводится расчет общей потребности:

![]() (1)

(1)

где ОП - планируемый объем производства, требующий использования данного вида оборудования;

ПРэ - эксплутационная производительность оборудования;

Се - стоимость единицы рассматриваемого вида оборудования;

У - стоимость установки рассматриваемого вида оборудования.

2. Потребность в нематериальных активах - определяется исходя из используемой технологии осуществления операционного процесса.

3. Потребность в запасах товарно-материальных ценностей -рассчитывается в разрезе видов товарно-материальных запасов, аналогично потребности в основных средствах.

В работах Г. В. Савицкой оценка формирования активов предприятия основывается на коэффициентном методе и охватывает систему показателей, характеризующих состав активов, источники их формирования, факторы, влияющие на величину активов и оптимальность их структуры. При этом автор рекомендует оценивать следующие показатели: коэффициенты достаточности активов, показатели обеспеченности активами, критерии рациональности источников формировании активов.

Системное исследование формирования и использования активов представлено в трудах О. В. Ефимовой.

Автор определяет основные принципы оценки формирования и использования активов, систематизирует процесс оценки формирования и

использования активов, представляя его в качестве системы. Данный подход, на наш взгляд, наиболее комплексный, так как предполагает:

- отбор параметров оценки;

- построение принципиальной модели оценки формирования и использования активов;

- классификацию показателей и факторов, влияющих на формирование и использование активов;

- построение выходных факторных систем;

- проведение аналитических процедур и расчетов.

В работах О. В. Ефимовой перечень коэффициентов, позволяющих оценить формирование активов, аналогичен подходу Г. В. Савицкой и охватывает коэффициенты достаточности активов, коэффициенты обеспеченности активами, структуру финансирования активов и т.д.

Для оценки использования активов большинство авторов (А. Д. Шеремет, И. А. Бланк, Л. А. Бернстайн и др.) предлагают анализировать нижеизложенные показатели.

Общим показателем эффективности использования основных производственных фондов в народном хозяйстве является размер валового внутреннего продукта на 1 руб. фондов, то есть показатель фондоотдачи, который рассчитывается по следующей формуле:

(2)

(2)

где Фотд - фондоотдача;

V пр - объем произведенной продукции;

ОПФср - среднегодовая стоимость основных производственных фондов.

Основные производственные фонды вводятся в эксплуатацию в течение года неравномерно, следовательно, можно завышать или занижать показатель фондоотдачи, если рассчитывать его на начало или конец года. Поэтому при расчете принято исходить из среднегодовой первоначальной стоимости основных производственных фондов.

Повышение фондоотдачи может быть достигнуто на основе внедрения новой техники и передовой технологии, увеличения коэффициента сменности оборудования, устранения внеплановых простоев машин и оборудования, замены и модернизации устаревшего оборудования, снижения трудоемкости продукции, улучшения качества продукции и устранения брака, быстрейшего освоения проектной мощности новых предприятий, агрегатов, машин и оборудования, усиления экономического воздействия и материального стимулирования за лучшее использование основных фондов.

Фондоемкость - показатель, обратный фондоотдаче, она характеризует величину основных производственных фондов, приходящуюся на 1 руб. продукции:

(3)

(3)

где Фем - фондоемкость [14, с. 90].

Фондоотдача и фондоемкость исчисляются в тех же единицах измерения, что и объем продукции.

Фондоотдача во многом зависит от достигнутого уровня производительности труда и его фондовооруженности. Оптимальное соотношение темпов их роста - обязательное условие повышения эффективности использования основных производственных фондов.

Единство этих показателей может быть выражено формулой:

(4)

(4)

где Фв - фондовооруженность труда;

W - производительность труда [41, с. 77].

Превышение темпов роста фондовооруженности над темпами роста производительности труда снижает фондоотдачу, что типично для экстенсивного пути развития.

Фондовооруженность труда - показатель, характеризующий степень оснащенности труда основными производственными фондами.

Определяется данный показатель делением среднегодовой стоимости основных производственных фондов на среднесписочную численность промышленно-производственного персонала предприятия [45, с. 73].

На основе баланса производственных фондов можно вывести взаимосвязанный набор показателей для учета, анализа и оценки процесса обновления основных производственных фондов: Ок = Он + ОФн - ОФв , (5)

где Ок - производственные фонды на конец года;

Он - производственные фонды на начало года;

ОФн - производственные фонды, введенные в отчетном периоде;

ОФв - производственные фонды, выбывшие в отчетном периоде.

На основе приведенного равенства рассчитываются следующие показатели:

1. Индекс роста основных производственных фондов (Кр):

Кр = Ок/Онх100%. (6)

2. Коэффициент обновления основных фондов (Ко). Данный показатель характеризует отношение стоимости новых введенных в эксплуатацию основных фондов за отчетный период к стоимости основных фондов на конец года и определяется по формуле: Ко = ОФн/Ок. (7)

3. Коэффициент прироста основных фондов (Кп). Этот показатель показывает рост основных фондов за данный период в результате обновления и определяется по формуле: Кп = (Он - ОФв)/Ок. (8)

4. Коэффициент интенсивности обновления основных производственных фондов (Ки). Данный показатель характеризует темпы технического прогресса на предприятии: Ки = ОФв/ОФн. (9)

Если темпы ввода основных фондов и производственных мощностей намного выше темпов их выбытия, то это ведет к старению применяемой техники (увеличению сроков эксплуатации машин и оборудования за экономически целесообразные пределы) [42, с. 58].

5. Коэффициент масштабности обновления основных производственных фондов (Км). Этот показатель характеризует долю новых фондов по отношению к начальному уровню: Км = ОФн/Он. (10)

6. Средний срок эксплуатации основных фондов (Т). Данный показатель характеризует техническое состояние оборудования косвенно через его возрастной состав:

(11)

(11)

где Тi - середина возрастного интервала по группе оборудования;

Vi - доля или удельный вес каждой возрастной группы по данному виду оборудования [43, с. 58].

7. Коэффициент выбытия основных фондов (Кв). Показатель характеризует долю выбывших из-за ветхости и износа основных фондов из имеющихся на начало года и определяется по формуле: Кв = ОФв/Он. (12)

Коэффициенты обновления, прироста и выбытия основных фондов исчисляются как по всем основным фондам, так и по отдельным группам.

8. Коэффициент годности основных фондов (Кг). Данный показатель характеризует отношение остаточной стоимости к первоначальной стоимости основных фондов и определяется по формуле:

Кг = ОФо/ОФп х 100% или (ОФп - Из)/ОФп х 100%, (13)

где Из - сумма износа;

ОФо - остаточная стоимость основных фондов;

ОФп - первоначальная стоимость основных фондов [24, с. 41].

9. Коэффициент износа основных фондов (Киз). Данный показатель характеризует степень изношенности основных фондов и определяется по формуле [25, с. 28]:

Киз = Из/ОФп х 100%. (14)

Синтетическим показателем, характеризующим полноту вовлечения оборудования в производственный процесс и использование сменного фонда времени, является коэффициент сменности. Он характеризует количество смен работы оборудования в течение суток. Чаще всего этот показатель исчисляется как отношение общего числа отработанных оборудованием смен к количеству единиц установленного оборудования.

Эффективность использования оборотных средств характеризуется системой экономических показателей.

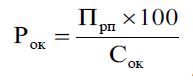

Показатель рентабельности (Рок) - является обобщающим показателем эффективности использования собственного оборотного капитала. Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии. Он рассчитывается как соотношение прибыли от реализации продукции (Прп) или иного финансового результата к средней величине собственного оборотного капитала (Сок) [21, с. 28]:

(15)

(15)

Г. В. Савицкая и В. В. Ковалев рекомендуют оценивать эффективность использования оборотных активов на основе показателей оборачиваемости (табл. 1). При этом используется группа показателей, основным из которых является оборачиваемость оборотных средств. Показатели оборачиваемости оборотных средств занесены в таблицу 1.

Таблица 1

Показатели оборачиваемости оборотных средств

|

Показатели |

Механизм расчета |

|

Оборачиваемость оборотных средств (Коб) |

Выручка от реализации продукции (товаров, работ, услуг) / Средние оборотные средства (Соб) |

|

Оборачиваемость производственных запасов |

Себестоимость продукции / Средние производственные запасы |

|

Оборачиваемость готовой продукции |

Выручка от реализации продукции (товаров, работ, услуг) / Средняя готовая продукция |

|

Оборачиваемость дебиторской задолженности |

Выручка от реализации продукции (товаров, работ, услуг) / Средняя дебиторская задолженность |

|

Средний остаток оборота дебиторской задолженности |

360 х Дебиторская задолженность / Выручка от реализации продукции (товаров, работ, услуг) |

Под оборачиваемостью оборотных средств рассматривается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. В разных отраслях промышленности оборачиваемость оборотных средств не одинакова. От времени нахождения в обороте оборотных средств и скорости оборота зависит эффективность их использования. Длительность одного оборота в днях предполагает продолжительность производственного цикла и количество времени, затраченного на реализацию готовой продукции.

Оборачиваемость оборотных средств может ускоряться или замедляться. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные средства. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете предприятия [20, с. 35].

Кроме того, существует еще один показатель, отражающий эффективность использования оборотных средств, - коэффициент загрузки (Кз). Это обратный коэффициент оборачиваемости, он рассчитывается по формуле [39, с. 23]: Кз = Соб / Упр = 1/Коб, (15) где Соб - средняя величина оборотных активов; Упр - выручка от продаж.

Этот коэффициент показывает величину оборотных средств, затраченных на 1руб. реализованной продукции. Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются собственные оборотные средства предприятия.

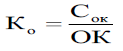

Коэффициент обеспеченности собственными оборотными средствами (Ко) - отношение собственных оборотных средств (Сок) к общей величине оборотных средств (ОК). Он показывает, что наличие собственных оборотных средств необходимо для финансовой устойчивости предприятия:

(16)

(16)

Перечисленные показатели дают возможность провести углубленный анализ использования оборотных средств, их называют частными показателями оборачиваемости [15, с. 218].

Высвобождение собственных оборотных средств в результате ускорения их оборачиваемости может рассматриваться как:

- абсолютное высвобождение - это прямое уменьшение потребности в оборотных средствах, которое происходит в тех случаях, когда плановый объем производства продукции выполнен при меньшем объеме оборотных средств по сравнению с плановой потребностью;

- относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства опережает темп роста остатков оборотных средств [30, с. 56].

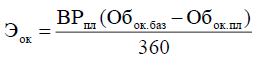

Расчет экономии оборотных средств (Эок) может производиться различными способами: Первый способ:

(17)

(17)

где ВРпл - выручка от реализации в плановом периоде;

Обок.баз - оборачиваемость оборотных средств в базисном периоде; Обок.пл - оборачиваемость оборотных средств в плановом периоде [12, с. 512].

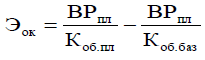

Второй способ:

(18)

(18)

где Коб.баз - коэффициент оборачиваемости оборотных средств в базисном периоде;

Коб.пл - коэффициент оборачиваемости оборотных средств в плановом периоде [32, с. 81].

Для оценки использования активов в инвестиционном процессе И. А. Бланк, Т. В. Теплова, Т. И. Григорьева рекомендуют использовать показатели:

- чистый приведенный доход;

- индекс доходности;

- индекс рентабельности;

- период окупаемости;

- внутренняя ставка доходности.

При оценке финансовых активов, представленных инструментами фондового рынка - акциями и облигациями, Т. В. Теплова, Т. И. Григорьева основываются на методологии фундаментального анализа, где основными показателями являются:

- внутренняя стоимость акции;

- внутренняя стоимость облигации.

Таким образом, изучение методов анализа формирования и использования активов предприятия позволяет сделать выводы о необходимости использования совокупности различных методов: анализа изменений, анализа структуры, анализа коэффициентов. Только таким образом можно получить наиболее полную картину.

Список литературы

- Ефимова О. В. Анализ оборотных активов организации // Бухгалтерский учет. 2017. № 10. С. 47-53.

- Иванов В. Кому доверить управление активами // Управление компанией. 2016. № 2. С. 46-49.

- Лобанов О., Попов П. Работа над активами // Финансовый директор.2017. № 9. С. 26-33.

- Овсийчук Н. Управление активами и методика финансирования // Аудитор. 2017. № 4. С. 34-38.

- Пенюгалова А. В. Анализ хозяйственной деятельности // Экономический анализ. 2016. № 22. С. 39-42.

- Пожидаева Т. А. Анализ отчетности предприятия // Экономический анализ. 2017. № 2. С. 27-35.

- Радионова О. А., Радионов Р. А. Методология нормирования, риски и надежность обеспечения запасами и оборотными средствами // Финансовый бизнес. 2017. № 16. С. 28-31.

- Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: Учебное пособие. М.: Инфра-М, 2016. 320 с. (высшее образование).

- Стоянова Е. С. Финансовый менеджмент: теория и практика: Учебник. М.: Перспектива, 2016. 656 с.

- Селезнева Н. Н., Ионова А. Ф. Финансовый анализ: Учебное пособие. М.: Юнити-Дана, 2017. 479 с.

- Фащевский В. М. Об анализе активов предприятия // Бухгалтерский учет. 2016. № 2. С. 80-81.

- Хорин А. Н. Анализ основного и оборотного капитала // Бухгалтерский учет. 2016. № 6. С. 23-26.

- Шеремет А. Д. Анализ активов организации // Бухгалтерский учет. 2016. № 2. С. 56-58.

- Шеремет А. Д., Сайфулин Р. С., Негашев Е. В. Методика финансового анализа: Учебник . М.: Инфра-М, 2015. 223 с.