Налоговый учет постоянно находится в центре внимания любого практикующего бухгалтера. На экваторе текущего года было бы не бесполезным отдельные аспекты налоговой учетной политики рассмотреть более подробно, в том числе с точки зрения финансового планирования бизнеса.

В силу всеобщности конституционной обязанности платить законно установленные налоги и сборы (ст. 57 Конституции РФ) организациям и предпринимателям так или иначе приходится обеспечивать организацию и ведение налогового учета. Сразу же отметим, что вести налоговый учет обязаны не только сами плательщики налогов и сборов, но и налоговые агенты.

Причем, по мнению налоговиков, при проведении камеральных проверок налоговый орган вправе истребовать у налогового агента те или иные подтверждающие документы, например обоснованность применения нулевой ставки при выплате дивидендов (п. 6 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Приведем примерный перечень организаций и предпринимателей, обязанных вести налоговый учет:

- Налоговые агенты (подп. 3 п. 3 ст. 24 НК РФ).

- Плательщики налога на прибыль организаций (ст. 313 НК РФ).

- Плательщики НДС (п. 1 ст. 143 НК РФ).

- Плательщики акцизов (п. 1 ст. 179 НК РФ).

- Плательщики налога на добычу полезных ископаемых (ст. 334 НК РФ).

- Организации и индивидуальные предприниматели, применяющие специальные налоговые режимы (п. 8 ст. 346.5, ст. 346.24 НК РФ).

- Плательщики единого налога на вмененный доход для отдельных видов деятельности ведут раздельный учет фактов хозяйственной деятельности при совмещении налоговых режимов (п. 7 ст. 346.26 НК РФ).

- Участники соглашений о разделе продукции (п. 2 ст. 346.38 НК РФ).

- Частные нотариусы, адвокаты, а также индивидуальные предприниматели, применяющие патентную систему налогообложения (п. 2 ст. 54 НК РФ).

Если существует обязанность вести налоговый учет, то неизбежно возникает вопрос — как? Ответ на этот далеко не праздный вопрос приходится искать всем без исключения вышепоименованным участникам налоговых правоотношений. Для этого необходимо самостоятельно принять ряд принципиально важных решений. Прежде всего — это выбор системы налогообложения, которая должна быть оптимальной с точки зрения финансовой нагрузки на бизнес. Второй не менее важный вопрос — организационный. Можно вести налоговый учет самостоятельно, можно принять на работу специалистов, можно, наконец, поручить ведение налогового учета специализированной организации. Принятые решения составляют основу общей налоговой политики как элемента финансового планирования. Формализованным инструментом реализации налоговой политики бизнеса является учетная политика для целей налогообложения.

Определение налоговой учетной политики существует в Налоговом кодексе с 2007 года (Федеральный закон от 27.07.2006 № 137-ФЗ).

Требования к оформлению принятых решений по налоговой учетной политике в виде внутреннего нормативного акта сформулированы в статье 313 Налогового кодекса применительно к налогу на прибыль организаций. Однако исторически сложилось так, что эти требования стали универсальными практически для всех режимов налогообложения и для многих видов налогов.

Подчеркнем основную мысль в этом определении, что налоговая учетная политика устанавливает конкретные правила налогового учета для бизнеса налогоплательщика.

Налоговые агенты не являются исключением, им желательно также закрепить в налоговой учетной политике те или иные методы налогового учета доходов в пользу третьих лиц. Особенно это касается сложных или спорных вопросов.

НДС по государственному и муниципальному имуществу

Практика прошедшего года показывает, что у налоговых агентов организаций и предпринимателей нет полной ясности по исчислению НДС при аренде и/или покупке государственного и муниципального имущества. Об этом, в частности, свидетельствует значительное количество письменных разъяснений Минфина России по этому вопросу, арбитражная практика это также иллюстрирует.

Из обязанностей налогового агента, о которых мы сказали выше, можно сделать вывод о том, что агент обязан удержать исчисленную сумму налога из выплачиваемого дохода, в том числе НДС при аренде или покупке государственного или муниципального имущества. Более того, агент не имеет права заплатить налог за счет собственных средств (пост. ФАС МО от 14.11.2012 № Ф05-11261/12).

Сложности возникают, на наш взгляд, из-за того, что участники сделки действуют на стыке гражданского и налогового права. С точки зрения гражданского права есть определенная договором рыночная цена сделки, она и должна быть в полном объеме уплачена продавцу. Иногда суды первой инстанции так и считают, а Высшему Арбитражному Суду РФ приходится их поправлять.

Вкратце суть дела такова. Общество с ограниченной ответственностью в начале 2009 года приобрело у муниципального образования нежилое помещение. Рыночная стоимость помещения определена независимым оценщиком, при этом ни в договоре купли-продажи, ни в отчете оценщика никакой налоговой оговорки не содержалось. Поэтому общество оплатило продавцу стоимость помещения в полном объеме без удержания НДС.

В 2010 году общество обратилось к продавцу с требованием вернуть ошибочно не удержанную сумму НДС, а получив отказ, обратилось в суд. Однако суды первой, апелляционной и кассационной инстанций в 2011 году отказали обществу в удовлетворении иска, ссылаясь на отсутствие в отчете оценщика указания на сумму НДС. Наконец в 2012 году Президиум Высшего Арбитражного Суда РФ все предыдущие судебные решения отменил и направил дело на новое рассмотрение (пост. Президиума ВАС РФ от 18.09.2012 № 3139/12).

Вероятно, имеет смысл прямо закрепить в своей учетной политике норму о том, что, исполняя функции налогового агента, организация или предприниматель предусмотренную законом сумму налога (НДФЛ, НДС, налог на прибыль) удерживает из доходов контрагента в безусловном порядке.

Методологию учета по приобретению муниципального имущества и удержание налога налоговым агентом — покупателем рассмотрим на простом примере.

Пример 1

Предположим, что общество с ограниченной ответственностью приобрело у муниципального образования нежилое помещение стоимостью 5 900 000 руб. Оценка имущества произведена в соответствии с законодательством.

Если общество применяет общую систему налогообложения и является плательщиком НДС, то в учете налогового агента будут сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 60

– 5 000 000 руб. — учтена

стоимость здания без НДС;

ДЕБЕТ19 КРЕДИТ 60

– 900 000 руб. — выделен НДС по расчетной ставке (5 000 000 × 18/118) (п. 8 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н);

ДЕБЕТ 60 КРЕДИТ 68

– 900 000 руб. — удержан НДС из доходов продавца (ст. 24, п. 3 ст. 161 НК РФ);

ДЕБЕТ 60 КРЕДИТ 51

– 5 000 000 руб. — перечислена оплата продавцу за вычетом удержанного налога;

ДЕБЕТ 68 КРЕДИТ 51

– 900 000 руб. — уплачен НДС в бюджет;

ДЕБЕТ 01 КРЕДИТ 08

– 5 000 000 руб. — помещение принято в эксплуатацию в составе основных средств;

ДЕБЕТ 68 КРЕДИТ 19

– 900 000 руб. — принят к вычету НДС по объекту основных средств (п. 3 ст. 171 НК РФ).

Если общество не является плательщиком НДС и/или применяет специальные режимы налогообложения (УСН, ЕСХН), то в учете агента могут быть сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 60

– 5 900 000 руб. — учтена стоимость помещения с НДС;

ДЕБЕТ 60 КРЕДИТ 68

– 900 000 руб. — удержан НДС по расчетной ставке (5 000 000 × × 18/118) из доходов продавца;

ДЕБЕТ 51 КРЕДИТ 60

– 5 000 000 руб. — перечислена оплата продавцу за вычетом удержанного налога;

ДЕБЕТ 68 КРЕДИТ 51

– 900 000 руб. — удержанный агентом налог перечислен в бюджет;

ДЕБЕТ 01 КРЕДИТ 08

– 5 900 000 руб. — помещение принято в эксплуатацию в составе основных средств.

В приведенном выше примере стоит обратить внимание на то, что налоговый агент — организация-покупатель именно удерживает НДС из доходов, уменьшая кредиторскую задолженность перед продавцом без изменения рыночной цены приобретаемого имущества.

Далее уместным было бы вспомнить об изменениях, вступивших в силу с начала года в определении первоначальной стоимости объектов основных средств в налоговом учете, если плательщик налога на прибыль организаций применяет амортизационную премию. Тем более что применять или не применять амортизационную премию по основным средствам налогоплательщик решает самостоятельно, а порядок применения устанавливает в своей учетной политике для целей налогообложения.

Амортизационная премия и первоначальная стоимость

Суть изменений сводится к тому, что устранены неясности в понимании термина «восстановление амортизационной премии». Собственно говоря, Минфин России и ранее высказывался в том смысле, что восстановление амортизационной премии производится применительно к налоговой базе, а не к начисленной на момент реализации основного средства налоговой амортизации (письмо Минфина России от 28.09.2012 № 03-03-06/1/510).

Также признается первоначальная стоимость объекта основных средств, скорректированная на сумму амортизационной премии, от которой начисляется дальнейшая амортизация для целей налогообложения (абз. 3 п. 9 ст. 258 НК РФ). В случае если основное средство, в отношении которого была применена амортизационная премия, будет реализовано ранее, чем по истечении пяти лет с момента введения его в эксплуатацию, лицу, являющемуся взаимозависимым с налогоплательщиком, то сумма расходов по амортизационной премии подлежит включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация (абз. 4 п. 9 ст. 258 НК РФ). Из новой нормы следует, что если реализация объекта в срок до пяти лет после ввода его в эксплуатацию произведена действительно на сторону независимому лицу, то и расходы по амортизационной премии в доходах восстанавливать не нужно.

Таким образом, законодатель упростил и облегчил порядок применения амортизационной премии, а с другой стороны, ограничил избыточное применение льготы, например в рамках холдинга. Как это работает на практике?

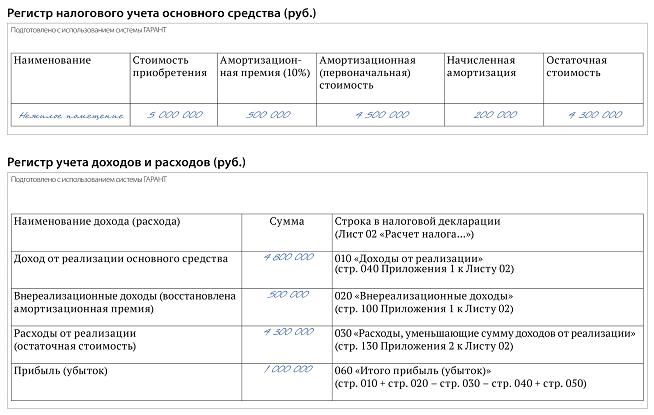

Воспользуемся условиями примера 1 и рассмотрим порядок применения амортизационной премии, начисления амортизации и восстановления премии в налоговой базе в случае реализации объекта взаимозависимому лицу.

Пример 2

Предположим, что общество решило применить к объекту основных средств — нежилому помещению амортизационную премию 10%. На момент ввода объекта в эксплуатацию в состав косвенных расходов включена амортизационная премия в сумме 500 000 руб. (5 000 000 × 10%) (п. 3 ст. 272 НК РФ). Скорректированная первоначальная стоимость, включенная в амортизационную группу, составит 4 500 000 руб. (5 000 000 – 500 000).

Предположим также, что нежилое помещение включено в седьмую амортизационную группу со сроком полезного использования 180 месяцев, месячная норма амортизации для целей налогообложения составляет соответственно 25 000 руб. (4 500 000 : 180). Допустим, что нежилое помещение решил выкупить один из учредителей общества с ограниченной ответственностью, то есть полностью взаимозависимое лицо (ст. 20 НК РФ). Размер начисленной амортизации примем равным 200 000 руб. за 8 месяцев эксплуатации (25 000 × 8). Остаточную стоимость в бухгалтерском учете примем равной 4 800 000 руб., она же является и ценой продажи. Сформируем регистры налогового учета на момент реализации.

По данным налоговых регистров мы видим, что база по налогу на прибыль организаций образована как разница между продажной (доходы от реализации) и остаточной стоимостью (расходы от реализации), сформированной с учетом амортизационной премии, а сама премия включена в состав внереализационных доходов.

Применение ЕНВД

Организации и индивидуальные предприниматели с 1 января 2013 года могут добровольно применять режим единого налога на вмененный доход для отдельных видов деятельности, если на соответствующей территории такой режим введен органами местного самоуправления (п. 1 ст. 346.28 НК РФ). Для целей финансового планирования это, безусловно, положительный знак. Однако напомним, что с 2018 года этот режим отменяется (п. 8 ст. 5 Федерального закона от 29.06.2012 № 97-ФЗ). Именно обязательность применения этого специального режима налогообложения порождала ранее массу проблем для любого бизнеса, и малого, и большого. Например, крупное предприятие имеет служебную квартиру в качестве гостиницы, нормально взимает плату, честно показывает доходы, но если площадь квартиры не больше 500 квадратных метров, то оно обязано было применять ЕНВД (подп. 12 п. 2 ст. 346.26 НК РФ). И таких видов деятельности на крупном предприятии могут быть десятки, а вот если бухгалтер что-то упустил и не отчитался по ЕНВД по какому-либо виду деятельности (стоянки автомобилей, наружная реклама и т. д.), то налоговые органы ему «помогут». В результате предприятие несет финансовые и имиджевые потери от штрафов как не очень добросовестный налогоплательщик. Теперь для крупного бизнеса одной проблемой стало меньше.

Другая проблема, связанная с применением ЕНВД, состоит в том, что субъекты малого предпринимательства зачастую считают, что они полностью перешли на этот специальный режим, а ведь это вовсе не так. ЕНВД применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах, например УСН и ЕСХН (п. 1 ст. 346.26 НК РФ). При финансовом планировании бизнеса субъектам малого предпринимательства нужно об этом помнить. Даже в условиях добровольного применения этого режима налогообложения по-прежнему уязвимы те малые предприятия и предприниматели, которые, как им кажется, ведут один-единственный вид деятельности, подпадающий под ЕНВД. Простой пример: малое торговое предприятие проводит взаимозачетные операции с контрагентами, например, собственник возместил стоимость ремонта арендованного помещения, а это прочие услуги, что уже не подпадает под ЕНВД для розничной торговли.