Шеремет

Анатолий Данилович, президент и председатель правления СРО Аудиторская

ассоциация «Содружество», профессор кафедры учета, анализа и аудита

экономического факультета МГУ имени М.В. Ломоносова, член Рабочего органа

Совета по аудиторской деятельности при Минфине РФ, д.э.н., заслуженный деятель

науки РФ, заслуженный экономист РФ, заслуженный профессор МГУ имени М.В.

Ломоносова

Статья отражает содержание докладов автора на Международной научно-практической конференции, посвященной актуальным вопросам развития финансовой системы Республики Беларусь (Минск, 22-23 ноября 2018г.), на Международном Форуме аудиторов (Алма-Ата, 6 декабря 2018г.), на Международной научно-практической конференции, посвященной 25-летнему юбилею Национальной ассоциации бухгалтеров и аудиторов Республики Узбекистан (Ташкент, 9 декабря 2018).

В статье рассматриваются современные проблемы развития аудита: концепция его развития, становление аудита интегрированной отчетности, система показателей устойчивого развития и их влияние на эффективность бизнеса, комплексный анализ и оценка устойчивого развития предприятий, взаимосвязь международных стандартов аудита и образования профессиональных бухгалтеров (аудиторов), подготовка и аттестация аудиторов.

Современность ставит перед учетно-аналитическими науками и дисциплинами новые задачи. Кратко остановлюсь, на мой взгляд, на важных, связанных с развитием аудита.

В качестве вступления отмечу три ключевых проблемы развития экономики в наше время.

Тема цифровой экономики становится ключевой. Нас убеждают в том, что цифровая экономика должна прийти на смену традиционной индустриальной экономики. Термин «постиндустриальное общество» сам означает, что на смену промышленности идет экономика услуг. Есть опасность раздувания финансовых пузырей вроде криптовалют, отхода «оцифрования» от материального производства. Сущность цифровой экономики, на мой взгляд, состоит, во-первых, в разработке новых технических средств (в т.ч. роботов) и информационных технологий, во-вторых, в оцифровании экономики, т.е. внедрении этих средств и информационных технологий в экономику. За каждым инновационным действием в области цифровой экономики - главное не цифра, а совершенствование экономики и управления ею.

Известный немецкий философ Освальд Шпенглер на рубеже 19-20 век отметил трёх людей, изменивших мир - Николая Коперника, Христофора Колумба и Луку Пачоли. Если заслуги первых двух не вызывают сомнений, то в чем заслуга итальянского математика, издавшего в 1494 году первую книгу о двойной бухгалтерии, обобщающей многовековой опыт бухгалтерской практики – двойной записи на счетах? Двойная запись обеспечила контроль за правильностью ведения хозяйственных операций, что в конце отчетного периода обеспечивает равенство цифр актива (размещение имущества) и пассива (источников формирования этого имущества). Хозяйственная деятельность - основная деятельность человечества. Двойная цифровая запись изменила мир экономики. По замечанию И. Гёте, двойная запись - величайшее открытие человеческого разума. Это ль не пример эффективности цифровой экономики? На мой взгляд, совершенствование методики бухгалтерского учета, анализа и аудита и есть совершенствование цифровой экономики, её инструментов в нашей области.

Управление экономикой - это «игра» с цифрами. Обработка больших данных и учет результатов этой обработки в управлении экономикой – новая современная проблема. Важно не утонуть в big-данных, а чётко представлять взаимосвязь ключевых показателей экономики, объективно данную нам законами и категориями рыночной экономики. Для условий предприятия такую взаимосвязь можно представить моделью стохастических и детерминированных связей ключевых показателей, которая будет представлена далее.

В настоящее время все чаще звучит словосочетание устойчивое развитие. Согласно определению, содержащемуся на сайте Международного института по устойчивому развитию, устойчивое развитие - это развитие, которое отвечает потребностям настоящего, не подрывает способность будущих поколений удовлетворять свои потребности. Переход от традиционной экономической модели к модели устойчивого развития сопряжен с большим вниманием к внешней среде и ее роли в работе компании, учетом не только финансовых, но и нефинансовых экологических, социальных факторов.

Таким образом, переход к концепции устойчивого развития сопряжен с тем, что появилась необходимость раскрывать в отчетности компании не только финансовые, но и нефинансовые показатели ее деятельности, т.е. формирование интегрированной отчетности.

На этом общем фоне развития современной экономики подчеркнем ряд проблем в развитии аудита.

Первая проблема связана с сущностью аудита. В соответствии с МСА аудит – это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выработки мнения о достоверности такой отчетности. Под достоверностью понимается степень точности данных финансовой отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения. Инвесторы хотят быть уверены в том, что финансовые операции компании осмысленны и отчетность, предоставляемая общественности достоверно отражает ее финансовое состояние.

Зачастую эти выводы делает не всегда достаточно грамотный акционер на основе публичной финансовой отчетности, а хотелось бы, чтобы этим занимался специалист, каковым является, по определению, аудитор, имеющий возможность анализировать данные как финансового, так и управленческого учета, и делать этот вывод не как дополнительную услугу, за которую не каждый пользователь может заплатить, а в своём аудиторском заключении. Конечно, цена такого заключения возрастает, но эффект для развития экономики будет несомненный. Решение этой проблемы меняет понятие сущности аудита и компетентности аудитора. Но современное положение в рыночной экономике, когда как глобальный финансово-экономический, так и кризис в аудиторской деятельности еще далеко не закончились, делает эту проблему актуальной.

Итак, аудит, на мой взгляд, не должен ограничиваться только констатацией формального соответствия отчетности правилам ведения бухгалтерского учета, а должен анализировать данные учета в целях оценки эффективности бизнеса. Это, как я полагаю, будущее аудита, путь к повышению доверия общества к профессии аудитора и вместе с тем важное средство предотвращения скатывания экономики в пропасть очередного кризиса. В мировой практике много примеров, когда, при положительном заключении аудитора, следует банкротство. Говорят: финансовая пропасть самая глубокая из всех пропастей, в неё можно падать всю жизнь.

Многие считают, что оценка эффективности деятельности не может иметь отношения к классическому финансовому аудиту финансовой отчетности. Это специальный операционный аудит. Но подойдем к проблеме с другой стороны.

Требование к аудиторам по оценке применимости принципа непрерывности деятельности компании содержится в международном стандарте аудита (ISА) №570 «Непрерывность деятельности». Согласно этому стандарту данное допущение является основным принципом подготовки бухгалтерской (финансовой) отчетности, оно предполагает, что аудируемое лицо будет осуществлять свою финансово-хозяйственную деятельность, по крайней мере, в течение года, следующего за отчетным, и не имеет намерения или потребности в ликвидации, прекращении финансово-хозяйственной деятельности или обращении за защитой от кредиторов.

Среди факторов, свидетельствующих о возможной неспособности аудируемого лица продолжить деятельность международный стандарт выделяет существенное отклонение основных коэффициентов, характеризующих деятельность компании, от их нормальных (обычных) значений.

Таким образом, для определения способности аудируемого лица продолжать хозяйственную деятельность в обозримом будущем аудитор должен

применять аналитические процедуры (рассчитывать коэффициенты и сравнивать их значения с ожидаемыми или нормальными значениями). Однако, в международном стандарте «Аналитические процедуры» (МСА №520) нет указания о необходимости использования аналитических процедур для оценки непрерывности деятельности.

Перспективным направлением расширения роли стандарта «Аналитические процедуры» может стать включение в него требований по использованию аналитических процедур для оценки способности аудируемого лица продолжать деятельность в обозримом будущем. Целесообразно было бы заменить понятие непрерывности деятельности на понятие финансово-экономической устойчивости.

То есть оценка устойчивости компаний при помощи аналитических процедур будет одним из способов утверждения применимости допущения непрерывности деятельности.

Оценка устойчивости важна для всех пользователей бухгалтерской (финансовой) отчетности, так как она говорит о том, продолжит ли компания деятельность в будущем. Инвесторам важно знать это, так как они не хотят потерять вложенные деньги, клиентам важно быть уверенными в устойчивости компании, так как они ждут от неё исполнения контрактных обязательств, кредиторы хотят знать об устойчивости, так как они хотят получить обратно одолженные денежные средства

При наличии индикаторов того, что аудируемое лицо не сможет продолжать деятельность, аудитор должен вынести отрицательное мнение. При наличии существенной неопределенности в оценке непрерывности аудитор может вынести положительное мнение, но модифицировать аудиторское заключение, то есть должен вынести мнение с оговоркой или отрицательное мнение.

Оценка устойчивости есть характеристика стабильности предприятия в долгосрочной перспективе, ее дать можно только по результатам анализа показателей экономической эффективности. Насущной задачей является взаимоувязка стандарта «Аналитические процедуры» со стандартом «Непрерывности деятельности» (МСА №520 и МСА №570).

В заключение разрешите сделать выводы в свободной стихотворной форме: Классик как-то сказал невзначай:

«Людям доверье – их дела – проверяй».

Нынче по-новому это звучит:

Отчетности верь, проведя аудит.

Отчетность не скроет бизнес-пассивности,

Если развить аудит эффективности.

Вторая проблема – становление аудита достоверности интегрированной отчетности.

Интегрированные отчеты в настоящее время выпускает или планирует выпускать большое количество крупных компаний, в связи с чем возникает потребность подтверждении достоверности данных этих отчетов, то есть их аудита. Таким образом, возникает ряд проблем, связанных с тем, каким образом аудиторские фирмы должны проверять данные, содержащиеся в данных отчетах.

Аудит финансовой отчетности в своем нынешнем состоянии существует уже более века, он видоизменялся в связи с переменами в обществе и бизнесе.

Независимый аудит нефинансовых показателей, которые содержатся в интегрированных отчетах, является более сложным. В отличие от финансовой отчетности отчеты об устойчивом развитии (sustainability reports), интегрированные отчеты (integrated reports) редко являются обязательными для составления, при этом данные этих отчетов являются в большей степени качественными (описательными), чем количественными. Поэтому те организации, которые выпускают интегрированные отчеты, в редких случаях проводят их проверку, которая имела бы такой же высокий уровень, как и аудиторская проверка финансовой отчетности.

Все большее распространение интегрированной отчетности (она уже стала обязательной в некоторых странах для компаний, ценные бумаги которых торгуются на бирже) является сигналом о том, что должна быть разработана общепринятая форма независимой проверки данной отчетности, которая помогла бы аудиторам преодолеть проблемы, связанные с отличием форматов данных отчетов от финансовой отчетности.

Интегрированные отчетности компаний, которые размещены на сайте Международного совета по интегрированной отчетности Международной Федерации бухгалтеров в числе примеров, включают в себя следующую информацию:

- цель, миссию, стратегию компании,

- история компании,

- основные сферы деятельности компании,

- информацию об отрасли, перспективы ее развития,

- структура компании,

- география деятельности и приоритетные рынки,

- система управления риском внутри компании;

- соответствие регуляторным требованиям;

- корпоративное управление;

- данные о количестве сотрудников, их половозрастном возрасте и прочее;

- создание ценности (value creation) и устойчивое развитие (sustainable performance) в финансовом, социальном, инновационном, экологическом аспектах, а также описание рисков и возможностей (изменение климата, диджитализация, т.е. оцифрование, демографические сдвиги, хакерские атаки, финансовые риски),

- данные по воздействию на окружающую среду (потребление энергии, выбросы углекислого газа, потребление возобновляемой энергии, потребление воды и прочее),

- данные о деятельности компании в рассматриваемом году или за более широкий временной интервал, в том числе цифры финансовой отчетности (прибыль, чистые активы и прочее), прочие финансовые показатели (цена акций, коэффициенты и прочее), а также нефинансовые показатели (новые регионы, рост числа сотрудников и прочее),

- бизнес-план на будущее.

Таким образом, интегрированная отчетность содержит много нефинансовых показателей (количество сотрудников, филиалов и прочее), а также много описательной информации, которая также должна быть проверена в ходе аудита.

Из вышеизложенного следует, что для проверки интегрированной отчетности аудитору необходимо иметь общее представление о компании, ее деятельности, он должен иметь возможность проверить как финансовые, так и нефинансовые показатели. В том числе необходимо иметь представление о планах, проектах на будущее, которые имеет компания.

Комитет по международным стандартам аудита и подтверждения достоверности информации (IAASB) Международной Федерации бухгалтеров запустил проект по независимой проверке интегрированной отчетности1. Была создана рабочая группа по вопросам интегрированной отчетности. Она отслеживает уровень спроса на независимую проверку интегрированной отчетности.

Что касается отечественной

практики, то 5 мая 2017 года распоряжением Правительства Российской Федерации

были утверждены Концепция развития публичной нефинансовой отчетности и план мероприятий по

ее реализации.

На первом этапе (2017-2018 гг.) предусматривается определение состава

базовых индикаторов, необходимых для раскрытия информации о результатах

деятельности организации в экономической, экологической и социальной сферах,

утверждение перечня организаций, на которые распространяется требование

публикации нефинансовой отчетности и раскрытия базовых индикаторов.

______________________________________________________________

1URL:https://www.iasplus.com/en-ca/projects/assurance/research-projects/assurance-on-integrated-reporting...

На втором этапе (2019-2020 гг.) предусматривается регулярное составление индексов и рейтингов в области социальной ответственности и устойчивого развития, расширение практики подтверждения (заверения), проверки публичной нефинансовой отчетности.

В состав организаций, на которые распространяется требование публикации нефинансовой отчетности, предполагается включить в т.ч. государственные корпорации, государственные и публично-правовые компании; хозяйственные общества, не менее 50% акций (долей) в уставных (складочных) капиталах которых находится в государственной собственности и ценные бумаги которых допущены к обращению на организованных торгах.

Предполагается, что с 2019 г. данные организации будут публиковать нефинансовую отчетность за предыдущий период.

На третьем этапе (2021-2022 гг.) предусматривается внедрение и дальнейшее совершенствование инструментов независимой оценки деятельности организаций на основе публичной нефинансовой отчетности, разработка и внедрение требования в отношении параметров подтверждения (заверения) публичной нефинансовой отчетности (категории охватываемых организаций, объемы подтверждаемых (заверяемых) сведений, включая базовые индикаторы), расширение перечня организаций, на которые распространяется требование публикации нефинансовой отчетности.

На четвертом этапе (начиная с 2023 г.) предусматривается действие

механизмов, регулирующих и стимулирующих развитие публичной нефинансовой

отчетности различных форм внешней

независимой оценки, подтверждения (заверения) данной отчетности; расширение

с учетом отраслевой специфики состава организаций, на которые распространяется

требование публикации нефинансовой отчетности2.

__________________________________________________________________

2

Распоряжение правительства РФ от 05.05.2017 №876-р «Об утверждении Концепции

развития публичной нефинансовой отчетности и плана мероприятий по ее

реализации»

В

настоящее время подготовлен проект федерального закона «О

публично

нефинансовой отчетности», который устанавливает общие требования к

составлению и раскрытию публичной нефинансовой отчетности юридическими лицами.

Законопроект регулирует среди прочего вопросы внешней оценки публичной и

финансовой отчетности.

Предполагается, что внешняя

оценка публичной и финансовой отчетности проводится в целях повышения доверия

заинтересованных сторон,

прозрачность деятельности компаний. Независимая внешняя оценка осуществляется

на добровольной основе по инициативе отчитывающейся организации или третьих

лиц. Она может проводиться в форме общественного

подтверждения (в частности органом общественной организации (союза),

постоянно действующим при организации органом из числа представителей

заинтересованных сторон или специально

создаваемой для целей подтверждения группой представителей заинтересованных

сторон) или профессионального

подтверждения (лицами, осуществляющими аудиторскую деятельность,

консультирование по вопросам бухгалтерского учета, налоговое

и

управленческое консультирование).

Таким образом, проблемы аудита (внешней оценки) интегрированной (нефинансовой) отчетности находятся в стадии активного обсуждения как в России, так и за рубежом. Аудит интегрированной отчетности осложняет тот факт, что нет стандартизированной формы данной отчетности. Фактически она может содержать очень широкий спектр информации на усмотрение составителей.

В целом аудит интегрированной отчетности выходит далеко за рамки традиционного понимания аудита финансовой отчетности. Для проверки интегрированной отчетности аудитору необходимо иметь комплексное понимание о деятельности компании в прошлом, настоящем, о ее планах на будущее. Одним из возможных инструментов в чанном случае может быть комплексный анализ трех направлений хозяйственной деятельности: экономического, социального и экологического.

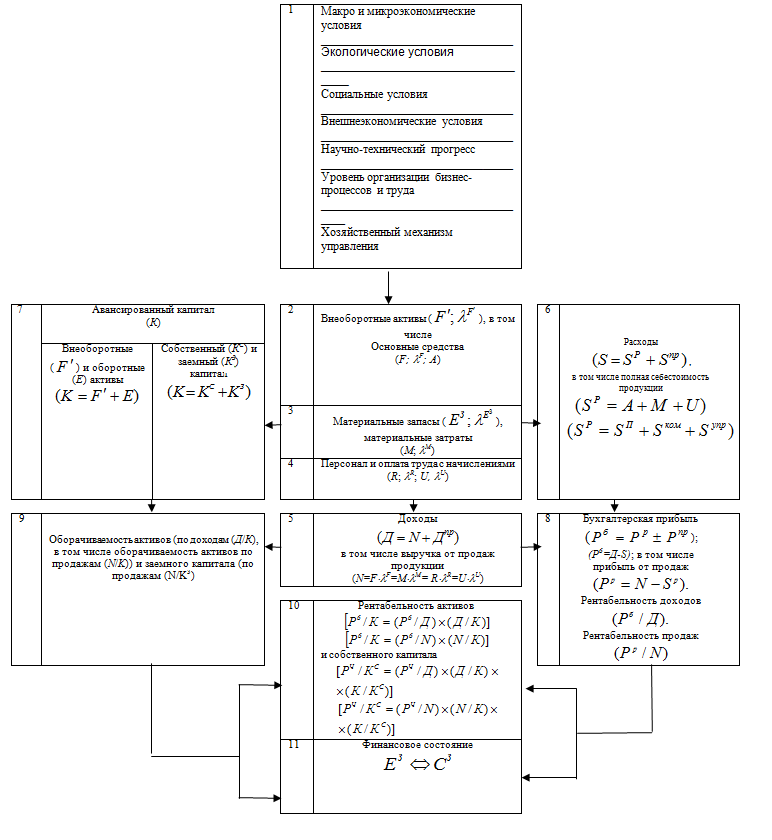

Третья проблема – система показателей устойчивого развития и их влияние на эффективность бизнеса. Система формирования и взаимосвязей ключевых показателей устойчивого развития предприятия дана на рисунке 1.

Рис. 1. Система формирования и взаимосвязей ключевых показателей устойчивого развития предприятия

Условные обозначения: SКОМ – расходы коммерческие;

N – выручка от продаж продукции; SУПР – расходы управленческие;

F – основные средства (фонды) К – авансированный капитал

?F – фондоотдача (N/F); (активы);

А – амортизация; КС – собственный капитал;

М – материальные затраты; КЗ – заемный капитал;

?М – материалоотдача (M/N); F' – внеоборотные активы;

R – персонал; ?F' - отдача внеоборотных

?R – производительность труда (N/R); активов (N/ F')

U – оплата труда персонала с начислениями; E – оборотные активы;

?U – оплатоотдача (N/U); ЕЗ –оборотные средства в запасах

Д – доходы предприятия; ? Е3 - оборачиваемость запасов

ДПР – доходы от прочей деятельности; (N/Е3);

S – расходы организации; Рб – бухгалтерская прибыль

SР – себестоимость реализованной продукции (до налогообложения);

(продаж);

SПР – расходы по прочей деятельности РЧ – чистая прибыль;

SП – себестоимость производственная; РПР – прибыль (убыток) от

РР – прибыль от продаж (реализации продукции) прочей деятельности;

СЗ – источники формирования оборотных средств в запасах

В основе всех экономических показателей деятельности предприятия лежат макро- и микроэкономические условия хозяйственной деятельности (блок 1). Условия подразделяются на экологические (природные), социальные, технико-экономические.

Экологические условия:

- Окружающая природная среда и необходимость ее охраны;

- Природопользование и необходимость его рациональности;

- Экологическая безопасность и необходимость ее обеспечения.

Эти три условия обеспечивают экологическую устойчивость хозяйственной деятельности.

Социальные условия:

- Общественно-экономическая формация в стране;

- Политика и право: социальные условия жизни и труда.

- Демографическая ситуация и уровень развития человеческого капитала.

Эти условия определяют социальную устойчивость хозяйственной деятельности.

Экономические условия:

- Внешние финансово-экономические условия и связи предприятия;

- Научно-технический прогресс и уровень инновационного развития;

- Структура хозяйственной системы и уровень организации бизнесс-процессов и труда;

- Хозяйственный механизм и уровень организации управления.

Все вышеперечисленные условия классифицируются как внешние, т.е. не зависящие от предприятия, и как внутренние, т.е. зависящие от предприятия.

Но главное, эти условия характеризуют пути повышения эффективности хозяйственной деятельности, т.е. повышения финансово-экономической устойчивости предприятия. Но существует и обратная связь - от финансово-экономической эффективности деятельности зависит и уровень совершенствования всех условий, определенных в блоке 1. Таким образом, все условия испытывают воздействие эффективности хозяйственной деятельности.

В совокупности экологическая, социальная и финансово-экономическая устойчивости дают синергетический эффект гак называемого устойчивого развития экономики как в целом страны, так и предприятий.

Условия хозяйственной деятельности (блок 1) определяют степень и качество использования внеоборотных активов и особенно основных средств (блок 2), материальных ресурсов (блок 3) и персонала предприятия (блок 4)). Обобщающими показателями для указанных блоков являются: отдача внеоборотных активов и в т.ч. основных средств, оборачиваемость оборотных средств в запасах и материалоотдача, производительность труда. Основные средства, материальные ресурсы и персонал предприятия образуют систему производственных ресурсов предприятия.

Эффективность использования производственных ресурсов характеризуется следующими обобщенными показателями:

- величина доходов и объема (натуральный и стоимостной) проданной продукции, товаров, работ, услуг (блок 5)

- величина расходов предприятия и затрат ресурсов на производство и продажу продукции, работ, услуг, в т.ч. полная себестоимость проданной продукции, работ, услуг (блок 6);

- величина активов и пассивов предприятия, применяемых для хозяйственной деятельности (блок 7).

Разница доходов и расходов образует бухгалтерскую прибыль предприятия, а разница выручки от продаж и себестоимости продаж образует прибыль от продаж, а отношение показателя прибыли от продаж к выручке от продаж образует рентабельность продаж (блок 8). Отношение выручки от продаж к активам предприятия характеризует оборачиваемость активов (блок 9). Полученные показатели (рентабельность продаж и оборачиваемость активов) в совокупности определяют уровень рентабельности активов предприятия (блок 10).

Соотношение оборотных активов и источников их формирования определяют устойчивость финансового состояния, ликвидность баланса и платежеспособность предприятия (блок 11).

Такова принципиальная

схема формирования обобщающих финансовых и нефинансовых показателей хозяйственной

деятельности предприятия, стохастических (блок 1 с другими) и детерминированных

(между другими блоками, кроме 1) связей.

Отметим задачи совершенствования методов комплексного анализа показателей устойчивого развития.

Первая задача. Разработка системы социальных и экологических показателей. Отсюда возникают новые проблемы комплексного анализа как финансово-экономической, так и нефинансовой отчетности. Комплексный анализ устойчивости как финансово-экономической, так и природоохранной и социальной деятельности предприятия не может ограничиваться только отчетностью, хоть и интегрированной. Дополнительная информация к отчетности по данным управленческого учета, включая статистическую и оперативную нефинансовую информацию, должна быть объектом управленческого учета и анализа.

Следует развивать методы анализа влияния экологических и социальных показателей на финансово-экономические показатели, дополнительно к тем, которые рассматриваются в наших учебниках по комплексному экономическому анализу. Это вторая задача - разработка и применение стохастических методов анализа - математической статистики и теории вероятностей, методов множественного и парного корреляционного анализа, эвристических и других методов, учитывая, что детерминированные методы анализа связи экологических и социальных условий с экономическими показателями малоприменимы.

Третьей задачей развития комплексного анализа показателей устойчивого развития является создание системы методов анализа обратного влияния финансово-экономических показателей на экологические и социальные показатели. При распределении прибыли организаций необходимо учитывать обоснованные проекты улучшения экологических и социальных условий.

Предстоит решить

проблему комплексной

оценки показателей устойчивости развития предприятия

- четвертая

задача. Для этих целей интересны уже

разработанные методы комплексной оценки эффективности деятельности, в т.ч. на

основе показателей интенсификации и «метод расстояний» для сравнительной

рейтинговой оценки предприятий. Эти методы позволяют дополнительно к оценке

экономической эффективности включить оценку роли предприятия в сохранении и

развитии природной среды для будущих поколений, в развитии социальной среды,

как в рамках своего предприятия, так и для всей страны.

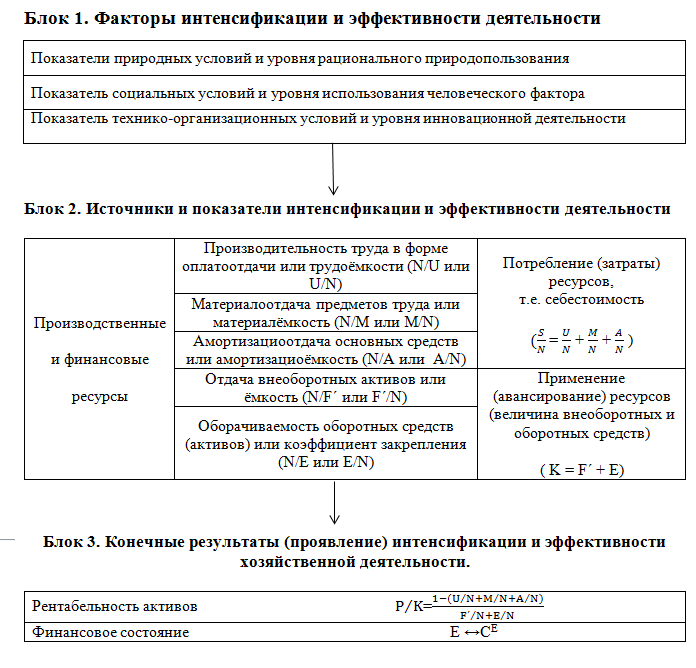

Рассмотрим методику комплексной оценки эффективности эколого-социально-экономической деятельности.

Экономическую

эффективность инвестиционных проектов еще можно количественно определить, а

влияние социальных факторов, например, политической внешней среды, определить

можно лишь условно, примерно. Но теоретически ясно, что вся совокупность

показателей, относящихся к блоку 1, определяет степень использования

производственных и финансовых

ресурсов, т.е. показатели

их интенсификации: 1) производительность труда;

2) материалоотдачу предметов труда: 3) аммортизациеотдачу; 4) отдачу

внеоборотных активов в том числе фондоотдачу; 5) оборачиваемость оборотных

активов. Именно эти показатели

интенсификации признаются обобщающими показателями всех факторов блока 1.

Следовательно, комплексная оценка эффективности хозяйственной деятельности учитывает изменение условий (факторов) экологической и социальной деятельности (см. рис. 2).

Рис. 2. Система показателей устойчивого развития и их влияние на эффективность хозяйственной деятельности

Пятифакторная модель рентабельности активов вбирает в себя все пять показателей интенсификации. Показатель рентабельности активов дает комплексную оценку эффективности хозяйственной деятельности в относительной форме (коэффициент, процент). Целесообразно дать комплексную оценку в абсолютном выражении. Абсолютные величины прибыли, добавленной стоимости (вновь созданной стоимости, включающей оплату труда и прибыль) отражают влияние как интенсивных, так и экстенсивных факторов хозяйственной деятельности и поэтому не могут дать оценку эффективности в чистом виде.

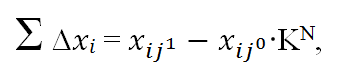

Предлагаемая методика комплексной оценки эффективности дает её характеристику в абсолютном выражении на базе показателей интенсификации:

Где:

?? – величина ресурса в рублях

?? – вид ресурса (т.е. U, M, A, F, E);

??0 и ??1 – базовый и отчетный периоды;

KN – темп динамики величины продаж за отчетный период в коэффициентах;

? – отклонение (экономия - ; перерасход +)

Пример расчета комплексной оценки на условных цифрах отчетности предприятия:

1. Относительное отклонение по фонду оплаты труда:

11 900 тыс. руб. - (11 628 тыс. руб.•1,079) = -298 тыс. руб.

2. Относительное отклонение по материальным ресурсам:

52 428 тыс. руб. - (50 228 тыс. руб.•1,049) = -264 тыс. руб.

3. Относительное отклонение по амортизации:

8726 тыс. руб. - (8311 тыс. руб.•1,049) = +7 тыс. руб.

4. Относительное отклонение по внеоборотным средствам (активам):

78 581 тыс. руб. - (74 350 тыс. руб.•1,049) = +583 тыс. руб.

5. Относительное отклонение по оборотным средствам (активам):

16 241 тыс. руб. - (16 007 тыс. руб.•1,049) = -551 тыс. руб.

Комплексный экономический эффект (экономия) от интенсификации использования всех производственных ресурсов как по потреблению (себестоимость), так и по применению (внеоборотные и оборотные активы) составил:

-298 тыс. руб. - 264 тыс. руб. + 7 тыс. руб. + 583 тыс. руб. - 551 тыс. руб. = - 523 тыс. руб.

Результат от снижения себестоимости:

-298 тыс. руб. - 264 тыс. руб. + 7 тыс. руб. = -555 тыс. руб.

Результат (в данном случае отрицательный) от использования авансированных внеоборотных и оборотных активов:

+583 тыс. руб. - 551 тыс. руб. = +32 тыс. руб.

Данная методика позволяет определить совокупный эффект, полученный благодаря более интенсивному использованию производственных и финансовых ресурсов.

Как видно из схемы системы взаимосвязи факторами показателей интенсификации и комплексной эффективности являются три условия устойчивого развития.

Под эффективностью можно понимать или экономическую, выраженную в денежных единицах, или как общественно полезную эффективность, которую не всегда можно выразить в денежной форме. И то и другое важно при оценке эффективности экологических и социальных мероприятий. Фактор состояния экологических и социальных условий учитывается в методике рейтинговой оценки показателей устойчивого развития компаний.

Следующая четвертая проблема, связана с анализом и оценкой показателей именно состояния устойчивого развития предприятий.

Обеспечение устойчивого развития определено ООН как глобальная цель мирового развития предстоящего тысячелетия. Проблема устойчивого развития основных звеньев народного хозяйства- предприятий – проблема профессиональных бухгалтеров (в том числе аудиторов). Она требует стандартизации интегрированной отчетности, разработки методов анализа и аудита этой отчетности, комплексной оценки показателей (финансовых, нефинансовых) устойчивого развития (экономических, социальных и экологических).

Как известно, тема устойчивого развития, ввиду своей важности привлекает внимание ученых всего мира. Над разработкой стандартов отчетности и методик оценки устойчивости развития заняты международные и отечественные организации, российские и зарубежные ученые.

Ярким примером иностранной организации в этом смысле является RоbecoSАМ. Ежегодно она проводит оценку практик компаний в области устойчивого развития. «Каждый год мы опрашиваем более 3400 листинговых компаний со всего мира, задавая им 80-120 вопросов, в зависимости от отраслевой принадлежности, посвященных экономическим, экологическим и социальным факторам, которые имеют отношение к успеху компании, но которые недостаточно изучены в традиционном финансовом анализе» (перевод из сайта RоbecoSАМ).

В России популярен индекс института энергетической стратегии (IES). Данные методики используют экспертный подход. Для бухгалтера более приемлем бухгалтерский подход к комплексной оценке на основе финансовой и нефинансовой отчетности. Я разработал методику рейтинговой оценки на основе бухгалтерского подхода с использованием интегрированной отчетности.

В общем виде алгоритм сравнительной (рейтинговой) оценки показателей устойчивого развития может быть представлен последовательностью следующих действий:

1. Исходные данные представляются в виде матрицы aij, т.е. таблицы, где по строкам записаны номера показателей (I= 1, 2, 3,...п), а по столбцам - номера организаций (j= 1, 2, 3,…..т).

Система показателей должна базироваться на данных публичной интегрированной отчётности организаций. Это требование делает оценку массовой. Показатели могут быть как финансовыми, так и нефинансовыми. Исходные показатели для рейтинговой оценки целесообразно объединить в следующие группы:

- Характеристика экономической устойчивости;

- Характеристика социальной устойчивости;

- Характеристика экологической устойчивости.

2. Определяется важность (весомость) каждой из составляющих устойчивости (экономической, социальной и экологической) для сопоставляемых предприятий в зависимости от специфики их деятельности и географического положения (напр. вес экономических показателей составляет 50%, экологических социальных - по 25% общей весомости).

3. Определяется весомость каждого показателя как составной части весомости каждого направления устойчивого развития (например, совокупный вес всех экономических показателей должен составлять 50% общей весомости показателей всех направлений). Значимость показателей какого-либо направления можно выразить двумя способами: посредством количества показателей или с помощь весовых коэффициентов.

4. По каждому показателю в таблице aij, находится максимальное значение, которое заносится в столбец эталонной организации (m+1).

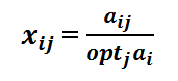

5.

Исходные

показатели матрицы aij

стандартизируются в отношение соответствующего

показателя эталонной организации

optjai, по формуле:

Где xji - стандартизируемые показатели j-организации.

Формула стандартизации делает метод рейтинговой оценки универсальным, что позволяет применять его как к финансовым (стоимостным), так и к нефинансовым показателям.

6.

Каждый

стандартизированный показатель дополняется до единицы и это дополнение

возводится в квадрат

![]() , чем решается проблема

разнонаправленности показателей.

, чем решается проблема

разнонаправленности показателей.

7.

Дополнение стандартизированных

показателей, возведенное в квадрат умножается на коэффициент его весомости (k), т.е. определяется оценка

показателя в системе рейтинга: ![]()

8.

Результаты складываются по направлению

устойчивого развития и j-й

организации:

![]()

9.

Для

получения реальных значений показателей и их совокупности извлекаем квадратный

корень:

10.

Для

каждой анализируемой организации значение ее рейтинговой оценки определяется по формуле:  ,

,

где ki - коэффициент значимости показателей, определяем экспертным методом.

11.Организации ранжируются в порядке убывания рейтинговой оценки.

Наивысший рейтинг имеет организация с минимальным значением сравнительной оценки, полученной по формуле. Для применения данного алгоритма на практике никаких ограничений на количество сравниваемых показателей и организаций не накладывается.

Изложенный алгоритм получения рейтинговой оценки показателей устойчивого развития организаций может применяться для сравнения как ряда, организаций, так и одной организации в динамике периодов, что особенно важно для оценки динамики устойчивости развития.

Проблемами данной методики является необходимость определения важности составляющих устойчивости (экономической, социальной, экологической) для сопоставления предприятий (для разных компаний та или иная составляющая может иметь больший вес в зависимости от специфики деятельности), а так же разработка достаточного количества показателей, характеризующих каждую составляющую устойчивости (социальные и экологические показатели, отраженные в интегрированной отчетности выбранные для сравнения предприятий могут быть различны).

Плюсом данного метода является то, что могут быть использованы как финансовые, так и нефинансовые показатели, так как происходит их стандартизация (приводятся в относительную форму).

Конкретный пример применения методики дан в статье «Комплексная рейтинговая оценка устойчивости развития предприятия» (Ж. Аудит и финансовый анализ, №3-4, 2017).

Описанная методика может применяться в качестве аналитической процедуры при проведении аудита достоверности интегрированном отчетности, а также может быть использована в целях отличных от аудита для проведения сопоставления как между предприятиями, так и внутри одной компании по периодам.

Следующая пятая проблема связана с внедрением МСА в России, как и в других странах СНГ. В международной практике есть три группы международных стандартов тесно взаимоувязанных между собой. Это международные стандарты финансовой отчетности, международные стандарты аудита и международные стандарты образования профессиональных бухгалтеров и аудиторов. Первые две группы стандартов обязательны для России. Встает вопрос: в какой форме использовать в России стандарты образования, которые изданы МФБ и рекомендованы ею для использования всеми членами МФБ.

Обратимся к практике применения Международных стандартов образования для профессиональных бухгалтеров и аудиторов. Согласно результатам исследования, проведенного группой зарубежных специалистов Института глобального развития бухгалтерского учета (Global Accountancy Development Institute), в 23 из 40 рассмотренных стран требования Международных стандартов образования для профессиональных бухгалтеров и аудиторов применяются в качестве основы бухгалтерского образования.

При этом отмечается, что страны, в которых профессиональное сообщество оказывает существенное влияние на систему бухгалтерского образования, придерживаются позиции необязательного включения требований Международных стандартов образования для профессиональных бухгалтеров и аудиторов в национальное законодательство при достаточности применения данных стандартов на практике в системе образования профессиональных бухгалтеров.

В странах-членах ЕС требования в отношении образования аудиторов (но не профессиональных бухгалтеров) изложены в 8-ой Директиве ЕС, положения которой подлежат обязательному включению в национальное законодательство стран. Эти требования идентичны положение международных стандартов образования, в частности восьмому стандарту.

Экономически менее развитые страны, в которых существуют национальные стандарты образования для профессиональных бухгалтеров и аудиторов, как правило, полностью заимствуют международные требования.

В связи с переходом Российской Федерации на Международные стандарты аудита, которые наряду с Международными стандартами образования для профессиональных бухгалтеров и аудиторов разрабатываются и утверждаются при участии Международной федерации бухгалтеров, возникает закономерная необходимость принятия международных образовательных стандартов или создания на их основе национального стандарта «Образование аудитора». Концепция такого стандарта на основе Международных стандартов образования с учетом специфики России требует разработки.

Следующая шестая проблема обострилась в последние годы – проблема воспроизводства аудиторов. Приход новых аудиторов в профессию, как правило, во многом отстает от выбытия. В России за три года (2015-2017) выбыло аудиторов 2,6 тыс., а сдали экзамен 802 человека. Демографы сказали бы, что «смертность» аудиторов превышает «рождаемость» в три (3,25) раза.

Основной причиной, которая привела к уменьшению числа желающих сдавать квалификационный экзамен, является стагнация на рынке аудиторских услуг и, отсюда, снижение престижа профессии аудитора.

На рынке труда появилось много новых престижных профессий, в том числе и в области учетно-финансовых услуг. На этом фоне аудит стал одной из разных профессий, а многообразие профессий породило конкуренцию между ними. При этом нельзя не отметить, что профессия аудитора требует аттестации. Таким образом, выпускник ВУЗа, чтобы получить аттестат аудитора, должен отработать установленный срок по учетно-аудиторской специальности, подготовиться и сдать квалификационный экзамен. А это трудная и дорогостоящая задача, и если престижную работу можно получить более легким путем, профессию аудитора не выберут.

Необходимо целенаправленно создавать дополнительные сегменты на рынке аудиторских услуг. В настоящее время обязательность наличия квалификационного аттестата аудитора в России предполагается только при оказании услуг по аудиту бухгалтерской (финансовой) отчетности организаций. Резервы роста востребованности услуг аттестованных аудиторов, по нашему мнению, следует искать в выявлении аудиторских услуг, которые по своему характеру содержанию и значимости должны оказываться исключительно специалистами, имеющими необходимый для квалифицированного оказания услуг профессиональный уровень, наличие которого должно быть подтверждено результатами проведения квалификационных экзаменов. Очевидным является тот факт, что к таким аудиторским услугам относятся услуги по ведению бухгалтерского учета и составлению бухгалтерской отчетности, а также услуги по ведению налогового учета, исчислению налоговых обязательств и налоговой отчетности.

Надо совершенствовать систему и порядок проведения квалификационного экзамена. Здесь и организация начальной профессиональной подготовки, и совершенствование программы квалификационного экзамена на получение аттестата аудитора в соответствии с международным стандартом образования МФБ №2 «Содержание профессиональных бухгалтерских программ», и переход от тестирована знаний к тестированию компетенций, и повышение прозрачности процедур «входа в профессию», и внедрение модульной системы сдачи экзаменов.

Проблем много, решать их надо быстро. Напомню одну истину: в рыночной экономике не всегда побеждает сильный слабого, гораздо чаще быстрый медленного!

Л И Т Е Р А Т У Р А :

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности: учебник . – 2-е изд. –М.: ИНФРА-М, 2017

- Шеремет А.Д., Суйц В.П. Аудит: учебник. 7-е изд. –М.; ИНФРА-М, 2017

- Шеремет А.Д. Анализ и аудит показателей устойчивого развития предприятия. Ж. Аудит и финансовый анализ, №1, 2017

- Шеремет А.Д. Аудит достоверности, устойчивости и эффективности. Ж. Аудит, №6, 2016

- Шеремет А.Д., Гармаш М.Г. Комплексная рейтинговая оценка устойчивости развития предприятия. Ж. Аудит и финансовый анализ, №3-4, 2017

- Шеремет А.Д., Козельцева Е.А. Международный опыт применения стандартов образования для профессиональных бухгалтеров и аудиторов. Ж. Аудит и финансовый анализ, №6, 2016

- Шеремет А.Д. Комплексный анализ и оценка финансовых и нефинансовых показателей устойчивого развития компаний. Ж. Аудит, №5, 2017

- Шеремет А.Д., Носова О.А. Реформирование российского аудита: проблемы и перспективы. Ж. Аудит, №12, 2017

- Шеремет А.Д. Комплексный анализ показателей устойчивого развития предприятия. Ж. Экономический анализ: теория и практика. №5, 2014

- Шеремет А.Д. Проблемы воспроизводства аудиторов в России. Ж. Аудит и финансовый анализ, №1, 2015