По материалам: IFRS

Совет по МСФО реализует сегодня исследовательский проект, целью которого является устранение недостатков с прозрачностью и сопоставимостью МСФО-отчетности мировых компаний, отчитывающихся по сделкам объединения бизнеса под общим контролем. Конечно, давно действует МСФО (IFRS) 3 “Объединение бизнеса”, но этот стандарт предназначен для учета сделок по слиянию и поглощению между независимыми организациями. Уже давно стало понятно, что в случае с объединениями под общим контролем такая логика не подходит.

Проект находится в работе у IASB уже давно и постепенно близится к завершению. По ходу февральской ежемесячной встречи члены Совета смогли посвятить теме довольно много времени, обсудив требования к раскрытию информации в случае применения компанией-приобретателем так называемого “подхода предшественника” (или “балансового метода”) - одной из двух моделей учета наряду с методом приобретения, которые давно были выбраны в качестве основных. Это как раз тот момент, который вынесен в заголовок данного материала: разработчики МСФО пытались найти универсальный подход, который подходил бы на все случаи объединения бизнеса под общим контроем, но, в конце концов, пришли к выводу, что придется оговорить в будущем стандарте две модели.

В сегодняшнем материале уходящий скоро в отставку член Совета по МСФО Гари Кабурек (Gary Kabureck) подводит промежуточные итоги и разъясняет в деталях предварительное видение будущего учета сделок по объединению бизнеса под общим контролем, которое сложилось у Совета по МСФО. Сейчас готовится публикация дискуссионного документа (правда, когда он выйдет точно, пока не сообщается). В преддверии обширных и продолжительных обсуждений, которые запустятся чуть позже в этом году, действительно не помещает освежить в памяти все, что было наработано к сегодняшнему дню.

Что вообще такое “объединение бизнеса под общим контролем”?

Все диаграммы здесь и далее, которые будут использоваться в иллюстративных целях, продублированы из статьи члена IASB Гари Кабурека, с оригиналом которой можно ознакомиться здесь.

Источник: https://www.ifrs.org

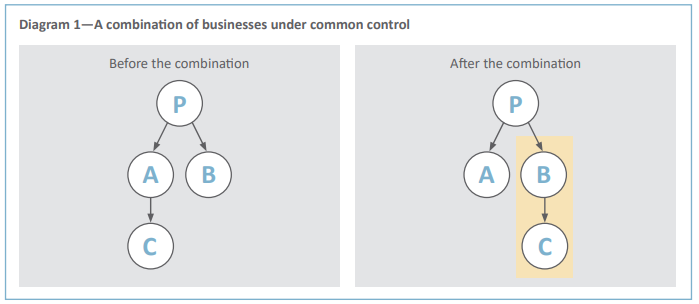

Как понятно из схематичного изображения данной транзакции, она предполагает объединение бизнеса (в данном случае компаний “В” и “С”), находящихся под контролем одной и той же организации (в данном случае “Р”). Контроль над компанией “С передается здесь от “А” к “В”. В роли “Р” может выступать бизнес, но это с той же легкостью может оказаться и физлицо или группа физлиц.

Казалось бы, что тут такого может быть сложного в плане учета? Дело в том, что все действующие сегодня стандарты МСФО, в самом деле, отлично справились бы с отчетностью контролирующей организации (“Р”), передаваемой организации (т.е. “С”, контроль над которой переходит от одной стороны сделки к другой) и передающей компании (“А”, которая осуществляет эту передачу). Кто еще остался? Совершенно верно, компания “В”, “компания-приобретатель”, как она будет именоваться здесь и далее, причем довольно много. Собственно, именно ради таких организаций Совет по МСФО и запустил в работу этот проект.

До сих пор таким организациям приходилось разрабатывать собственные учетные политики, ориентируясь на профессиональное суждение, а сопоставимость МСФО-отчетности от этого, конечно, сильно страдает. В каких-то случаях составители отчетности предпочитают не изобретать велосипед и просто следовать МСФО 3, который оговаривает измерение приобретенных активов и обязательств на основе справедливой стоимости. А в других случаях они могут решить использовать балансовую стоимость - которую к тому же еще и можно посчитать разными способами, но в рамках данной статьи они отдельно не разбираются и рассматриваются совокупно. В конечном итоге это очень затрудняет оценку влияния сделок по объединению бизнеса под общим контролем на компании-приобретатели, а равным образом и сравнение таких компаний между собой, в случае если они решают использовать разные методы учета.

Источник: https://www.ifrs.org

Какова основная задача данного проекта?

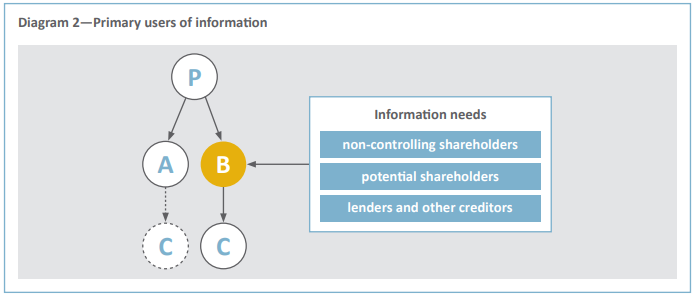

Как хорошо известно, все стандарты МСФО служат, по большому счету, лишь одной цели: удовлетворять информационные потребности пользователей отчетности (инвесторов, действующих или потенциальных акционеров, кредиторов и так далее). Все эти перечисленные категории стейкхолдеров можно иначе назвать основными пользователями финансовой отчетности, поскольку они “не могут потребовать от отчитывающихся организаций предоставить информацию непосредственно им, и для получения значительной части необходимой им финансовой информации они должны полагаться на финансовые отчеты общего назначения”, которые на них и ориентированы (это параграф 1.5 “Концептуальных основ” МСФО).

Следовательно, для определения цели данного проекта необходимо опередить информационные потребности основных пользователей отчетности - как мы установили, отчетности компании-приобретателя, или “В”. Подчеркнем, что упомянутые акционеры не являются мажоритарными, ведь это не контролирующая сторона. Контролирующая сторона - это по-другому “Р”, которая, как уже уточнялось, может быть и организацией, и физлицом, и группой физлиц. “Р” контролирует компанию-приобретателя “В”, и ее информационные потребности в данном случае никого не волнуют. Проект никак не повлияет на информацию, получаемую действующими и потенциальными акционерами, кредиторами и другими источниками капитала контролирующей стороны, потому что всю такую информацию они вполне могут найти в финансовой отчетности “Р”, с которой никаких проблем сегодня не наблюдается.

Что побудило Совет по МСФО взять проект в свою работу?

По ходу предварительных публичных обсуждений комментаторы делились очень разными точками зрения на то, какие модели измерения должны применяться в случае объединений бизнеса под общим контролем. Довольно много сегодня тех, кто уверен, что это должен быть совсем другой подход к учету по сравнению с МСФО 3, ведь конечная контролирующая сторона в таких сделках даже не меняется. Можно сказать даже, что головная компания как будто перемещает часть своих активов из одной “локации” в другую, и доля правды здесь есть. Если так, то нельзя применять метод приобретения, а вместо этого ориентироваться на балансовую стоимость.

Но есть немало и тех, кто видит сделки по объединению бизнеса под общим контролем по аналогии со сделками, рассматриваемыми в рамках стандарта МСФО 3. И в самом деле, почему бы нет, если с точки зрения компании-приобретателя происходит передача контроля (при этом отчетность именно этой стороны нас интересует – отнюдь не отчетность контролирующей организации). Поэтому практически во всех случаях - за исключением разве что тех, где выгоды оказываются меньше затрат на применения данного метода - должен использоваться именно метод приобретения, уверены эти люди.

Есть немало и тех, кто не считает, что универсальный подход вообще возможен - и к ним, в конечном счете, присоединился сам Совет по МСФО. Прежде чем прийти к такому выводу, он провел немало исследований. Если предположить, что объединение бизнеса под общим контролем по сути является близким сделкам по объединению бизнеса в рамках МСФО 3, какая информация может оказаться полезной для пользователей отчетности компании-приобретателя, и каковы окажутся затраты на представление такой информации? Во многих случаях - выяснил IASB - метод приобретения не работает, потому что транзакции слабо напоминают сделки, учитываемые по МСФО. Как следствие, затраты превышают полезность, а это тот критерий, на который приходится ориентироваться.

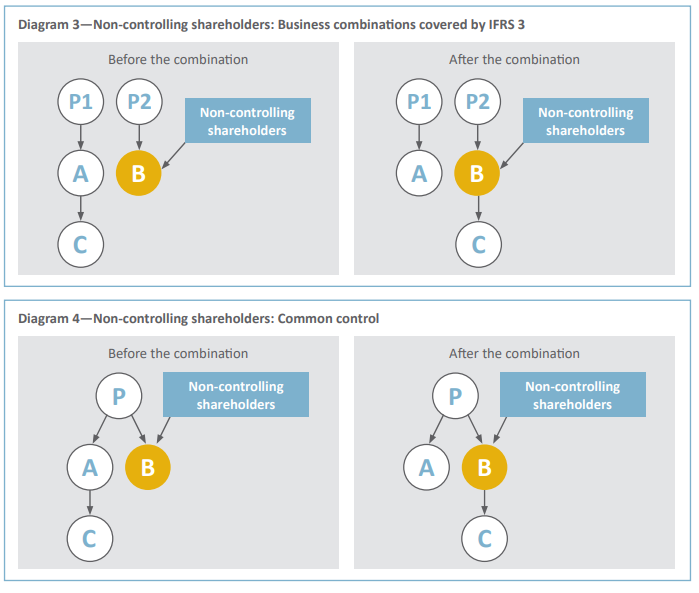

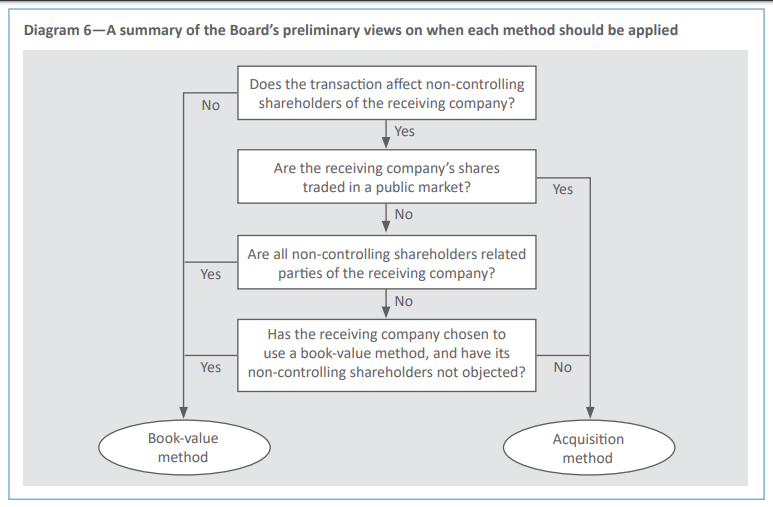

Как же прописать в стандарте, когда и какой метод использовать? Может, использовать определенные индикаторы? Идея имела потенциал, но Совет по МСФО решил от нее отказаться и вместо этого заставить составителей отчетности применять ключевой критерий, который поддержало большинство комментаторов: нужно смотреть на то, в какой мере объединение бизнеса влияет на неконтролирующих (миноритарных) акционеров компании-приобретателя.

Когда применяется справедливая стоимость (метод приобретения)?

Все изложенные в этой статье мнения Совета по МСФО - пока что не окончательные, а предварительные. Конечно, они еще могут измениться по итогам обсуждений будущего дискуссионного документа. Так вот, в предварительном варианте IASB считает, что метод приобретения нужно применять только в том случае, если объединение бизнеса под общим контролем влияет на миноритарных акционеров компании-приобретателя. Такие сделки нельзя считать простым перераспределением экономических ресурсов внутри группы компаний, потому что с точки зрения основных пользователей отчетности компании-приобретателя эти транзакции приводят к существенным изменениям долей владения в капитале передаваемой организации (“С” на иллюстрациях) - точно так же, как это происходит в случае с объединениями, учитываемыми по МСФО 3. В таких сделках неконтролирующие акционеры компании-приобретателя косвенно все-таки получают контроль.

Источник: https://www.ifrs.org

Как применять метод приобретения?

Точно так же, как в МСФО 3 - все разъяснения уже есть. Однако с учетом того, что метод не рассчитан на учет сделок между зависимыми сторонами, необходимо будет признавать любое превышение справедливой стоимости приобретенных активов и обязательств над суммарной величиной выплаченной компенсации как доход на так называемую выгодную сделку по приобретению (но не в отчете о прибылях и убытках). Кроме того, Совет по МСФО много раздумывал над тем, не стоит ли заставить организации раскрывать любые распределения капитала, если размер уплачиваемого по сделке вознаграждения превышает размер вознаграждения, которое было бы выплачено в случае сделки между независимыми сторонами. По итогу от этого решено было отказаться, потому что любые такие распределения будет трудно идентифицировать и измерить, а кроме того - в сделках по объединению бизнеса, которые затрагивают неконтролирующих акционеров, они вообще маловероятны.

Когда применять балансовую стоимость?

Согласно предварительному мнению разработчиков МСФО - в сделках по объединению бизнеса под общим контролем, которые не влияют на неконтролирующих акционеров компании-приобретателя. В таких случаях не происходит существенного изменения в долях владения. Наиболее часто это можно видеть на примере объединения дочерних предприятий, находящихся в стопроцентной собственности.

Однако в любом случае, большое значение будет иметь суть сделки по объединению. Многие комментаторы в ходе предварительных консультаций отмечали, что у компаний могут быть разные причины для внутренней реорганизации, которая при этом не приводит к существенным изменениям в долях владения объединяемых структур. Совет по МСФО считает, что во всех таких случаях следует использовать балансовый метод.

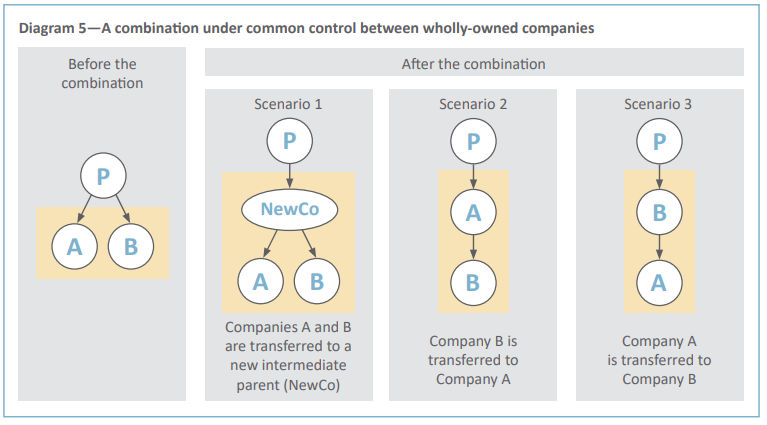

На диаграмме приведены три различных сценария проведения сделки по объединению бизнеса. Предположим, контролирующая компания “Р” желает продать свои дочерние предприятий в стопроцентном владении через IPO, для чего потребуется реструктуризация.

Источник: https://www.ifrs.org

Неважно, какой из трех методов реструктуризации выберет контролирующая сторона “Р” - в любом случае потенциальных инвесторов будут приглашать вкладывать свои средства в одни и те же экономические ресурсы, которые на диаграмме условно показаны светлыми прямоугольниками. Это значит, что во всех трех случаях информация об этих экономических ресурсах должна быть схожей, а это можно обеспечить, применяя метод балансовой стоимости.

Некоторые могут задать вопрос - почему не, собственно, метод приобретения? Предположим, применят именно его. Тогда окажется, что характер и объем раскрываемой информации очень даже будут отличаться в зависимости от того, какая именно компания – “А”, “В” или новая, специально созданная компания “NewCO”* - является приобретателем. Активы и обязательства приобретателя будут и далее измеряться по балансовой стоимости, а активы и обязательства других объединяющихся организаций - по справедливой стоимости. Если в какой-либо сделке не происходит существенного изменения долей владения, очень трудно однозначно определить компанию-приобретателя таким образом, чтобы эта информация была полезна потенциальным инвесторам.

*Правда, параграф В18 МСФО 3 оговаривает условия для признания новой компании в качестве приобретателя. Там сказано: “Новая организация, созданная с целью осуществления объединения бизнесов, не обязательно является приобретателем. Если новая организация создана с целью выпуска долей в капитале для осуществления объединения бизнесов, одна из объединяющихся организаций, которые существовали до объединения бизнесов, должна быть идентифицирована как приобретатель в соответствии с руководством, представленным в пунктах B13–B17. Напротив, новая организация, которая передает денежные средства или другие активы или принимает обязательства в качестве возмещения, может быть приобретателем” (источник – Минфин России).

Сделки по объединению бизнеса, не предполагающие существенных изменений в долях владения, могут потенциально сильно затронуть кредиторов и другие источники капитала компаний-приобретателей, но Совету по МСФО по ходу публичных обсуждений заявили, что эти стороны в первую очередь интересуются денежными потоками и долговыми обязательствами, чтобы иметь возможность оценить способность компании к обслуживанию долга. Однако на такого рода информацию несильно влияет выбор метода учета.

Как применять балансовый метод?

Как уже отмечалось в начале статьи, балансовую стоимость можно считать по-разному. С целью предотвращения излишнего многообразия используемых подходов и низкой сравнимости отчетности Совет по МСФО решил прямо оговорить, как именно применять балансовый метод в случае объединения бизнеса под общим контролем. Согласно предварительному мнению IASB, компания-приобретатель должна измерять активы и обязательства по той балансовой стоимости, по какой они отражались ранее в отчетности передающей компании*, а не по балансовым стоимостям в консолидированной отчетности контролирующей организации. При этом активы и обязательства передающей компании объединяются с активами и обязательствами компании-приобретателя на дату объединения бизнеса, а информация до даты объединения не пересчитывается.

*Отсюда, кстати, и пошло второе название, которое очень часто использовалось до сих пор почти во всех рассказах руководства Совета по МСФО о своей работе над этим проектом – “метод предшественника”, где “предшественник” - та самая передающая организация. Смысл этого жаргонизма МСФО был хорошо понятен тем, кто не первый день разбирается в сути вопроса, но при этом догадаться о нем с ходу кому-нибудь со стороны могло оказаться непросто – GAAP.RU

Что насчет затрат на подготовку такой отчетности?

Ведь вся эта логика не будет иметь смысла, если выгоды перевешиваются затратами. Собственно, многие комментаторы указали на факт этого в случае применения метода приобретения: это может иметь место, если, например, доли владения неконтролирующих акционеров в капитале компании-приобретателя относительно небольшие, либо если они вообще являются связанными с компанией сторонами, следовательно - им не нужна финансовая отчетность для удовлетворения информационных потребностей. А еще кто-то указал на вероятность, как его назвали, “учетного арбитража”, если метод приобретения потребовать к использованию в отдельных случаях.

Совет по МСФО все это внимательно выслушал, однако на данный момент считает, что если акции компании находятся в публичном обращении на рынке, выгоды от использования метода приобретения всегда будут перевешивать затраты на его использование в подготовке отчетности - хотя бы исходя из той простой логики, что в большинстве случаев рыночные регуляторы запрещают листинг в случае относительно небольшого размера капитала в публичном обращении. При таком подходе также следует отметить, что критерии для обращения на публичном рынке (под которым, проще говоря, подразумеваются биржи) в МСФО довольно объективны, понятны и легки в применении, поэтому возможности для “учетного арбитража” они вряд ли создадут.

Зато для частных компаний выгоды от применения метода приобретения, действительно, могут и не перевесить затрат, поэтому в предварительном варианте Совет по МСФО готов им разрешить отказаться от его использования и применять балансовый метод - при условии, что нет возражений со стороны неконтролирующих акционеров. В принципе, в некоторых стандартах разработчики МСФО и раньше прописывали для частных компаний возможность не следовать некоторым требованиям - можно для примера вспомнить п.4 МСФО (IFRS) 10 “Консолидированная финансовая отчетность” или п.17 МСФО (IAS) 28 “Инвестиции в ассоциированные предприятия". Однако распространять ту же возможность на публично торгуемые организации (неважно, насколько зависимыми по отношению к компании являются тамошние неконтролирующие акционеры) Совет пока опасается, хотя готов выслушать мнение широкой общественности.

Кроме того, Совет по МСФО решил потребовать (даже не разрешить) использование балансового метода, если все неконтролирующие акционеры являются связанными сторонами в соответствии с определением стандарта МСФО (IAS) 24 “Раскрытие информации о связанных сторонах” (п.9). Это как раз тот случай, когда выгод от метода приобретений явно может оказаться недостаточно, а обязательное применение балансового метода не допустит искусственного структурирования объединенного бизнеса ради достижения желаемого финансового результата.

Общую логику рассуждений при выборе метода можно схематично изобразить следующим образом:

Источник: https://www.ifrs.org

Требования к раскрытию?

C требованиями к раскрытию информации пока что все максимально просто: согласно предварительным взглядам, в случае использования метода приобретения нужно использовать требования к раскрытию, содержащиеся в МСФО 3 - и некоторые из этих раскрытий также можно использовать в случае применения балансового метода.

Еще больше можно будет сказать после того, когда завершится прием комментариев по другому дискуссионному документу по теме объединения бизнеса и учета гудвилла, который вышел в марте, а консультации по нему в связи с пандемией были продлены до 31 декабря. Вполне возможно, что тот связанный проект приведет к некоторым изменениям в требованиях МСФО 3 – тогда можно будет говорить о требованиях к раскрытию с большей конкретикой.