Автор: Воронов Дмитрий Сергеевич (к.э.н.) http://vds1234.narod.ru

Методологически неразрывно связанной с решением проблемы повышения конкурентоспособности предприятия является оценка его конкурентоспособности, поскольку только на основе такой оценки могут быть сделаны выводы о степени конкурентоспособности хозяйствующего субъекта. Указанная оценка является отправной точкой разработки мероприятий по повышению конкурентоспособности хозяйствующего субъекта и в то же время – критерием результативности этих мероприятий. Кроме того, оценка конкурентоспособности является методологической основой для анализа и, как следствие, выявления путей повышения конкурентоспособности хозяйствующего субъекта.

В частности, оценка конкурентоспособности хозяйствующего субъекта необходима в целях:

- разработки мероприятий по повышению конкурентоспособности;

- выбора контрагентов для совместной деятельности;

- составления программы выхода предприятия на новые рынки сбыта;

- осуществления инвестиционной деятельности;

- осуществления государственного регулирования экономики.

Анализ экономической литературы по рассматриваемой тематике позволяет выделить несколько подходов к решению сформулированной задачи.

Матричные методы. Данный подход базируется на маркетинговой оценке деятельности предприятия и его продукции. В основе методики – анализ конкурентоспособности с учетом жизненного цикла продукции предприятия.

Методы, основанные на оценке конкурентоспособности продукции предприятия. Эта группа методов базируется на суждении о том, что конкурентоспособность предприятия тем выше, чем выше конкурентоспособность его продукции. Для определения конкурентоспособности продукции используются различные маркетинговые и квалиметрические методы, в основе большинства которых лежит нахождение соотношения цена-качество.

Методы, основанные на теории эффективной конкуренции. Суть подхода заключается в балльной оценке способностей предприятия по обеспечению конкурентоспособности. Каждая из сформулированных в ходе предварительного анализа способностей предприятия по достижению конкурентных преимуществ оценивается экспертами с точки зрения имеющихся ресурсов.

Комплексные методы. Оценка конкурентоспособности предприятия в рамках подобных методов ведется на основании выделения текущей и потенциальной конкурентоспособности предприятия. В большинстве случаев текущая конкурентоспособность определяется на основании оценки конкурентоспособности продукции предприятия, потенциальная – по аналогии с методами, основанными на теории эффективной конкуренции.

Анализ существующих подходов к оценке конкурентоспособности предприятия позволяет отметить следующие общие недостатки представленных методов.

Подавляющее большинство методик основывается на выявлении факторов, определяющих конкурентоспособность хозяйствующих субъектов, при этом упор делается на создании их исчерпывающего перечня. Однако система факторов конкурентоспособности предприятия является открытой, а множество элементов этой системы – нечетким. Таким образом, количество факторов конкурентоспособности практически бесконечно, следовательно, как бы ни был обширен их перечень, он все равно не будет исчерпывающим, а значит, и основанная на таком неполном перечне оценка конкурентоспособности предприятия будет неадекватной. Ставя во главу угла исчерпывающий перечень факторов конкурентоспособности, исследователи попадают в тупик, поскольку такой перечень невозможен в принципе.

Для оценки выявленных исследователями факторов конкурентоспособности, а также определения ряда других показателей используются приблизительные оценки, «экспертные методы», страдающие существенной субъективностью и условностью. Конечно, в ряде случаев избежать такого подхода невозможно, однако использование подобных оценок в качестве базового метода приводит к весьма слабой математической связи исходных факторов с оцениваемым показателем конкурентоспособности.

Ряд методик при оценке конкурентоспособности предприятий основывается на весьма сложных идеализированных построениях: вводятся новые для экономической науки определения и показатели, строятся различные матрицы, вводятся новые системы координат и так далее. И хотя логическая обоснованность используемых теоретических моделей не вызывает сомнения, в конкретных экономических условиях конкретного хозяйствующего субъекта эти модели предстают как весьма абстрактные. В результате этого в ряде случаев не только невозможно осуществить сколько-нибудь точную количественную оценку того или иного предлагаемого параметра, но и вовсе сложно дать ему четкое определение. Все это существенно снижает возможность математической обработки вводимых категорий и не позволяет адекватно оценить конкурентоспособность предприятия.

Определенные нарекания вызывает сведение различных по природе технико-экономических показателей в единый показатель конкурентоспособности хозяйствующего субъекта. Здесь экономисты вводят коэффициенты, определяющие весовое значение каждого из оцениваемых факторов. Однако различные экономические факторы в каждой конкретной экономической ситуации в различной степени влияют на конкурентоспособность предприятий, поэтому неправомерным является заведомое установление единых весовых коэффициентов для всех хозяйствующих субъектов.

Большинство методик предполагает сопоставление практически идентичных предприятий. Вместе с тем, развитие товарно-денежных отношений приводит ко все более усугубляющимся различиям в экономических условиях деятельности предприятий. Все сложней становится определить четкие географические границы того или иного рынка, установить перечень конкурирующих товаров и предприятий, что влечет неприменимость подобных методик оценки конкурентоспособности предприятий.

Отмеченные недостатки существующих подходов к оценке конкурентоспособности предприятий обуславливают невысокие возможности практического применения большинства из них. Основной причиной такового, по нашему мнению, является изначально недостаточно четко определяемое большинством экономистов понятие конкурентоспособности предприятия и критериев оценки этого показателя. Это, в свою очередь, обуславливается отсутствием общепринятого понятия конкурентоспособности предприятия.

Учитывая сказанное, разработку методики оценки конкурентоспособности предприятия предлагаем начать именно с анализа понятия и критериев оценки конкурентоспособности предприятия.

Как показывают наши исследования (http://vds1234.narod.ru), конкурентоспособность предприятия есть уровень эффективности использования хозяйствующим субъектом экономических ресурсов относительно эффективности использования экономических ресурсов конкурентами. При этом существуют два источника конкурентоспособности: операционная эффективность и стратегическое позиционирование.

Операционная эффективность означает выполнение схожих видов деятельности лучше, чем это делают конкуренты. Она включает оценку эффективности выполнения тех или иных видов деятельности, а также ряд других мероприятий, позволяющих предприятию интенсифицировать использование имеющихся факторов производства, например, за счет снижения брака продукции или более быстрой разработки новых продуктов.

Напротив, стратегическое позиционирование предприятия означает осуществление отличных от конкурентов видов деятельности или выполнение схожей деятельности, но другими путями. Сущность стратегического позиционирования можно сформулировать как осуществление видов деятельности, которые обеспечивают уникальную природу создаваемой потребительной стоимости. Стратегическое позиционирование заключается в создании уникальной и выгодной позиции, основанной на осуществлении сочетания видов деятельности, отличных от видов деятельности конкурентов.

Можно утверждать, что операционная эффективность обеспечивает получение прибыли в процессе реализации прибавочной стоимости, а стратегическое позиционирование, создавая, поддерживая и расширяя рынки сбыта, – саму возможность этого процесса. Следовательно, каждый из рассмотренных источников конкурентоспособности в отдельности есть необходимое, но не достаточное условие обеспечения конкурентоспособности предприятия. Устойчивая конкурентоспособность хозяйствующего субъекта может быть достигнута тогда и только тогда, когда она базируется на обоих источниках конкурентоспособности, которые, сочетаясь и взаимодействуя, дополняя и усиливая друг друга, создают мощные конкурентные преимущества предприятия в ходе конкурентной борьбы.

Таким образом, конкурентоспособность предприятия может быть охарактеризована и, в конечном счете, сведена к оценке его операционной эффективности и стратегического позиционирования. Вне сомнения, что предлагаемая оценка должна осуществляться на основе сопоставления соответствующих показателей рассматриваемого хозяйствующего субъекта и конкурентов. Определим искомые величины как коэффициенты операционной эффективности и стратегического позиционирования соответственно. Далее, путем сведения указанных коэффициентов в единый показатель, произведем оценку конкурентоспособности исследуемого предприятия:

K = Kr * KI, (1)

где

K – конкурентоспособность исследуемого предприятия;

Kr – коэффициент операционной эффективности;

KI – коэффициент стратегического позиционирования.

Операционная эффективность обеспечивает получение прибыли в процессе реализации прибавочной стоимости. Это означает, что основным результатом и критерием операционной эффективности является прибыль предприятия.

В качестве показателя прибыльности может рассматриваться рентабельность производства и реализации продукции, определяемая как отношение прибыли от реализации продукции к затратам, осуществленным для ее производства и реализации. Однако оценка операционной эффективности на основе рентабельности по прибыли носит знакопеременный характер, что будет искажать показатель конкурентоспособности (например, оценка операционной эффективности может иметь одно и то же отрицательное значение как в случае убыточности рассматриваемого предприятия и прибыльности выборки, так и в случае прибыльности рассматриваемого предприятия и убыточности выборки, тогда как приведенные ситуации имеют абсолютно различное экономическое содержание). В этих условиях наиболее емким и универсальным показателем операционной эффективности представляется отношение выручки от реализации продукции к затратам, осуществленным для ее производства и реализации. В математической форме:

r = В / З, (2)

где

r – операционная эффективность предприятия;

В – выручка от реализации продукции;

З – затраты на производство и реализацию продукции.

Аналогично определим показатель операционной эффективности по выборке:

R = ВS / ЗS, (3)

где

R – операционная эффективность по выборке;

ВS – выручка от реализации продукции по выборке;

ЗS – затраты на производство и реализацию продукции по выборке.

Под выборкой понимается совокупность конкурентов, являющаяся необходимой и достаточной для сопоставления с рассматриваемым хозяйствующим субъектом. Выборка может состоять из одного или нескольких предприятий-конкурентов либо всех конкурирующих предприятий отрасли. Необходимо отметить, что в зависимости от целей исследования возможно формирование выборки не только из отраслевых конкурентов, но и любых других хозяйствующих субъектов, конкурирующих с исследуемым предприятием.

Для оценки операционной эффективности предприятия необходимо сопоставить величину рассматриваемого показателя исследуемого хозяйствующего субъекта соответствующему показателю по выборке:

Kr = r / R. (4)

Стратегическое позиционирование обеспечивает саму возможность процесса реализации прибавочной стоимости. Основным результатом и критерием стратегического позиционирования является занимаемая доля рынка. В качестве показателя стратегического позиционирования предлагается рассматривать изменение доли рынка в сравнении с предшествующим периодом.

Доля рынка предприятия может быть определена в виде следующего отношения:

Д = В / V, (5)

где

Д – доля рынка предприятия;

В – выручка от реализации продукции предприятия;

V – объем рынка.

Доля рынка по выборке запишется так:

ДS = ВS / V, (6)

где

ДS – доля рынка по выборке;

ВS – выручка от реализации продукции по выборке;

V – объем рынка.

Изменение доли рынка предприятия можно найти по формуле:

ΔД = (B / V) * (V0 / В0), (7)

где

ΔД – изменение доли рынка предприятия;

В0 – выручка от реализации продукции рассматриваемого предприятия в предшествующем периоде;

V0 – объем рынка в предшествующем периоде.

Изменение доли рынка по выборке:

ΔДS = (ВS / V) * (V0 / В0S), (8)

где

ΔДS – изменение доли рынка по выборке;

В0S – объем выручки от реализации продукции по выборке в предшествующем периоде;

V0 – объем рынка в предшествующем периоде.

Для оценки стратегического позиционирования необходимо сопоставить величину рассматриваемого показателя исследуемого хозяйствующего субъекта соответствующему показателю по выборке. С учетом выражений (7) и (8) получаем:

(ΔД / ΔДS) = (В / В0) * (В0S / ВS), (9)

Заметим, что отношение выручки анализируемого периода к выручке предшествующего периода является индексом изменения выручки. Таким образом, отношение показателей стратегического позиционирования идентично отношению индексов изменения объемов выручки:

(ΔД / ΔДS) = (I / IS) , (10)

где

I – индекс изменения объемов выручки рассматриваемого предприятия;

IS – индекс изменения объемов выручки по выборке.

При этом:

I = (В / В0), (11)

IS = (ВS / В0S), (12)

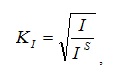

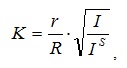

Однако объемы выручки по природе своей совершают бóльшие колебания, чем показатели операционной эффективности, из чего следует бóльшая колеблемость показателей стратегического позиционирования. Это обуславливает то, что основным фактором формирования показателя конкурентоспособности предприятия становится оценка стратегического позиционирования. В то же время показатели операционной эффективности и стратегического позиционирования изначально предполагаются равносильными. В силу этого, необходимо привести влияние указанных показателей на конкурентоспособность предприятия к сопоставимым величинам, для чего предлагается извлечь из отношения индексов изменения объемов выручки квадратный корень:

(13)

(13)

Тогда с учетом выражений (4) и (13) получаем:

(14)

(14)

Чем выше значение К, тем более конкурентоспособным по отношению к выборке является рассматриваемое предприятие. Очевидно, что 0 < К < ∞. При этом, в том случае, если 0 < К < 1, конкурентоспособность предприятия по отношению к выборке является низкой (чем ближе к нулю, тем ниже конкурентоспособность). При К = 1 конкурентоспособность предприятия идентична конкурентоспособности выборки. При К > 1 конкурентоспособность предприятия выше, чем по выборке.

В качестве главного преимущества предлагаемой методики оценки конкурентоспособности предприятия автор считает то, что оценка осуществляется по конечным критериям конкурентоспособности – прибыльности и доле предприятия на рынке, которые в условиях рыночной экономики и определяют жизнеспособность предприятия, перспективы его функционирования и развития. Такой подход обеспечивает максимальную достоверность получаемых результатов в отличие от пофакторной оценки конкурентоспособности, которая в силу погрешностей в оценках отдельных факторов, а также условности и субъективности ряда используемых в расчетах показателей, зачастую является неадекватной. Действительно, показатели прибыльности и доли рынка предприятия объединяют в себе абсолютно все макро – и микроэкономические, объективные и субъективные факторы, оказывающие влияние на деятельность хозяйствующих субъектов. Кроме того, стоимостная оценка позволяет избежать трудностей при оценке и анализе разнородных показателей, имеющих несопоставимую размерность.

Предлагаемая методика оценки конкурентоспособности, в отличие от существующих методик подобного рода, имеет в своей основе четко выраженный математический аппарат. Это дает не оценочную и во многом условную зависимость определяемого показателя от факторов конкурентоспособности, а жесткую функциональную связь. Указанное обстоятельство обуславливает возможность широкой математической обработки показателей конкурентоспособности предприятия, что, в свою очередь, обуславливает возможность всемерного анализа исследуемой категории.

Предлагаемый подход значительно облегчает задачу по сбору необходимой для оценки конкурентоспособности предприятия информации. Отпадает необходимость в проведении дорогостоящих и не всегда доступных маркетинговых исследований, подборе экспертов и специалистов в различных отраслях знаний; вся необходимая информация может быть почерпнута из данных бухгалтерского и статистического учета и отчетности. Несомненно, что это значительно повышает практическую применимость такой методики оценки конкурентоспособности.

Помимо прочего, к преимуществам предлагаемой методики следует отнести и ее универсальность, поскольку она допускает в зависимости от целей анализа и наличия исходных данных формирование любого объема и состава выборки предприятий-конкурентов. Отмеченная универсальность приобретает особое значение в тех случаях, когда практически невозможно определить географические и товарные границы того или иного рынка, установить круг конкурентов; а также в ситуациях, когда информация о них недоступна. Рассматриваемая методика допускает сопоставление предприятий, вовсе не относящихся к одной отрасли, но конкурирующих в силу взаимозаменяемости производимой продукции. Теоретически возможен расчет показателей конкурентоспособности и между отраслями. Универсальность методики может проявляться и в отношении доходов и расходов предприятия, учитываемых (либо не учитываемых) при расчете показателя конкурентоспособности.

Таким образом, предлагаемая методика оценки конкурентоспособности предприятий является простым и универсальным инструментом оценки эффективности хозяйственной деятельности, применение которого возможно как в теоретических исследованиях, так и в практике экономического анализа.