Сегодня в российской экономике идет процесс объединения предприятий, причем данная тенденция характерна не только для крупного бизнеса, но и для предприятий middle-сектора. Практически во всех отраслях наблюдаются слияния и поглощения (M&A), консолидация активов. Перед компаниями, имеющими составленную в соответствии с МСФО отчетность, встает вопрос, как отражать активы и обязательства объединяемых компаний, по какой стоимости, какие активы признавать, а какие нет, как активы, которые есть в наличии, но отсутствуют в российской отчетности. Данная статья посвящена оценке справедливой стоимости для цели IFRS 3 – «Объединение бизнесов».

Что такое сделка по объединению бизнеса?

Определение такой сделки дано в IFRS 3 – «Объединение предприятий». Согласно данному стандарту, это понятие подразумевает объединений разных организаций или предприятий в одну компанию – составителя финансовой отчетности. При этом результатом почти всех сделок по объединению бизнеса является то, что одно предприятие – приобретающая сторона – получает контроль над одним или несколькими предприятиями – приобретаемыми сторонами. В этом случае бизнес как интегрированный комплекс деятельности и активов, управление которыми осуществляется с целью:

- создания прибыли для инвесторов;

- снижения издержек или обеспечения иных экономических выгод непосредственно для заинтересованных лиц или участников на пропорциональной основе.

Если организация приобретет контроль над компаниями, не являющимися бизнес-единицами, то такое приобретение не подпадает под определение «объединение предприятий» и действие IFRS 3.

Цель применения IFRS 3 – повышение степени уместности, достоверности и сравнимости информации, представляемой отчитывающейся организацией в финансовой отчетности об объединении предприятий и его последствиях. Таким образом, приобретающая сторона должна:

- признавать и оценивать в своей финансовой отчетности идентифицируемые приобретенные активы, принятые обязательства и любую неконтрольную долю участия в приобретенной стороне;

- признавать и оценивать деловую репутацию, приобретенную при объединении предприятий, или прибыль от покупки по выгодной цене;

- определять, какую информацию раскрывать для того, чтобы пользователи финансовой отчетности имели возможность проанализировать характер и финансовые последствия объединения предприятий.

Необходимо отметить, что объединение может подразумевать не только приобретение одним предприятием другого, но и приобретение чистых активов и гудвилла другой.

Итогом объединения бизнеса может стать возникновение взаимоотношений материнской и дочерней компаний, в которых приобретающая сторона является материнской компанией, а приобретаемая – дочерней по отношению к приобретающей компании. Таким образом, действие IFRS 3 не распространяется на:

- бизнес для создания совместного предприятия;

- предприятия, находящиеся под общим контролем (два дочерних общества);

- компании паевого типа;

- бизнес без получения прав собственности (объединения бизнеса кооперативных предприятий и объединения бизнеса только на основании договора)

Все сделки по объединению бизнеса учитываются по методу приобретения (в редакции IFRS 2007 г. – «метод покупки»; изменение в терминологии связано с тем, что объединение бизнеса фактически может произойти при отсутствии операции покупки), т.е. сделка рассматривается с точки зрения компании – приобретающей стороны. Данный процесс включает несколько шагов.

Шаг 1. Установление факта перехода контроля. Иначе говоря, специалисту по МСФО нужно определить, имело ли место объединение предприятий, идентифицировать покупателя и приобретенную компанию.

Приобретающей является сторона, соответствующая следующим критериям:

- акционеры которой получают наибольшую часть прав голоса в объединенной компании;

- компания, владельцы которой имеют право назначать и отстранять от должности большинство членов руководящего состава объединенной компании;

- бывшее руководство компании преобладает в составе руководства объединенной компании;

- значительное превышение по основным показателям деятельности (выручка, прибыль и т. д.);

- в случае объединения нескольких компаний рассматривается, кто выступал инициатором объединения, а также размер объединяющихся компаний.

Как правило, датой приобретения считается дата, когда приобретающая сторона юридически передает вознаграждение, приобретает активы и принимает обязательства приобретаемой стороны.

Шаг 2. Определение эффективной даты перехода контроля. Она может не совпадать с датой закрытия сделки, и в случае, если она неправильно определена, у специалистов по МСФО могут возникнуть проблемы при аудите отчетности.

Шаг 3. Определение стоимости объединения предприятия. Она может не иметь прямого выражения в денежном эквиваленте (то есть оплата производится ценными бумагами или с рассрочкой платежа и т.д.), следовательно, может потребоваться ее дополнительный расчет.

Шаг 4. Идентификация активов и обязательств, не отраженных ранее в балансе приобретенной компании, но подлежащих признанию в балансе покупателя согласно МСФО.

Шаг 5. Определение справедливой стоимости всех подлежащих признанию в балансе покупателя активов и принятых обязательств приобретенной компании на дату перехода контроля.

Это, а также два следующих пункта, а именно: признание и оценка приобретенных активов и принятых обязательств, а также оценка гудвилла, рассмотрим ниже более подробно.

Шаг 6. Определение справедливой стоимости приобретенной доли.

После определения справедливой стоимости приобретенных активов и обязательств выполняется расчет справедливой стоимости собственного капитала приобретенной компании, а затем приобретенной доли:

Sсоб. кап. = Sакт. – Sоб.

Sпр. доли = Sсоб. кап. x R, где:

Sакт. – справедливая стоимость признанных операционных и неоперационных активов;

Sоб. – справедливая стоимость признанных обязательств;

Sсоб. кап. – справедливая стоимость собственного капитала;

R – доля приобретенного пакета в акционерном капитале (%);

Sпр. доли – справедливая стоимость приобретенной доли.

Шаг 7. Определение гудвила/дохода от сделки. Если справедливая стоимость приобретенной доли больше стоимости покупки, то специалистам компании нужно проверить правильность идентификации и оценки приобретенных объектов и при подтверждении полученных ранее результатов признать доход от сделки. Такие ситуации бывают в случае приобретения контрольного пакета путем совершения нескольких сделок по выкупу «неконтрольных» долей.

Если справедливая стоимость приобретенной доли меньше стоимости покупки, то признается гудвил в размере этой разницы. Как правило, он возникает из-за наличия активов, которые не могут быть признаны в соответствии с МСФО (IFRS) 3 и МСФО (IAS) 38 «Нематериальные активы» (Intangible Assets) (квалифицированный персонал, аудитория радиослушателей и т.п.), или присутствия синергетического эффекта от сделки.

Признание и оценка приобретенных идентифицируемых активов, принятых обязательств и неконтрольной доли участия в приобретаемом предприятии

Основное отличие действующих в настоящий момент положений МСФО в отношении определения справедливой стоимости активов и обязательств приобретаемой компании от впервые сформулированных состоит в том, что ранее процедура оценки проводилась следующим образом: рассчитывалась стоимость приобретения компании (как стоимость предприятия за вычетом затрат на приобретение), затем стоимость приобретения распределялась между приобретенными активами, принятыми и условными обязательствами (PurchasePriceAllocation, PPA).

Сейчас положения стандартов требуют признания и определения справедливой стоимости каждого отдельного актива и обязательства при составлении консолидированной отчетности.

Для признания принятого актива или обязательства необходимо, чтобы они являлись:

- активом или обязательством на дату приобретения;

- частью приобретаемой компании, а не результатом отдельной операции.

При этом возможна ситуация, когда необходимо идентифицировать актив, например: в отчетности приобретаемой компании не отражен такой нематериальный актив, как «клиентская база», при этом очевидно, что большая часть денежного потока генерируется именно им. В данном случае приобретающая компания признает указанный актив, оценивает его и включает в консолидированную отчетность.

Оценка справедливой стоимости приобретенных основных средств производится в соответствии с методологией, изложение которой требует отдельной статьи и в рамках настоящей рассматриваться не будет.

Однако при применении положения IFRS 3, особое внимание стоит уделить операционной аренде*, анализом условий которой консультанты часто пренебрегают. Если приобретаемая компания является арендатором по договору операционной аренды, то приобретающая компания отражает права по договору операционной аренды только вкупе с обязательствами. При этом если приобретаемая компания является арендатором, то приобретающая сторона должна отразить операционную аренду как нематериальные активы или обязательства, если условия сделки положительны (актив) или отрицательны (обязательство) по отношению к рыночной стоимости аренды. Справедливая стоимость объектов операционной аренды устанавливается исходя из текущих условий договоров, путем построения модели DCF, в основе которой лежит прогноз доходов и расходов, связанных с операционной арендой. Посредством сопоставления приведенной стоимости (NPV модели) со стоимостью, полученной дисконтированием денежных потоков, где в качестве прогнозных величин доходов используются рыночные данные по аренде, выводится положительный либо отрицательный результат. Положительный является нематериальным активом, но при этом, в отличие от предыдущих редакций МСФО, он не отражается как нематериальный актив, а включается в стоимость объекта аренды как «нерыночные условия». При этом особое внимание нужно уделить корректировке используемого компанией метода амортизации для активов, предоставляемых в аренду, чтобы отразить распределение во времени поступлений денежных потоков, приходящихся на соответствующие договоры аренды.

*Примечание

Признаки финансовой аренды:

1. К концу срока договора арендатор становится владельцем актива. Поскольку имущество весь свой срок полезной службы будет находиться у арендатора, риски и выгоды перейдут к нему.

2. В конце срока аренды арендатор имеет право купить данный актив по цене, которая значительно ниже справедливой стоимости на момент такой сделки. При этом арендатор еще при заключении договора аренды должен быть уверен, что ему продадут имущество. То есть, по окончании срока аренды право собственности на актив должно перейти к арендатору, хотя это и не обусловлено обязательствами сторон договора.

3. Срок аренды составляет значительную часть времени полезной службы актива. В этом случае право собственности на имущество может и не переходить к арендатору. Но раз он будет использовать объект большую часть срока его полезной службы, он извлечет и основную часть экономических выгод.

Заметим, МСФО не устанавливают четких критериев, с помощью которых можно определить, какая часть срока службы актива является значительной. На практике обычно используют показатель 75 процентов. При этом не стоит забывать, что это лишь примерное значение. Оно не всегда свидетельствует о том, что аренду нужно отнести к финансовой.

4. Дисконтированная стоимость арендных платежей на дату подписания договора равна справедливой цене актива или составляет ее существенную часть (на практике используют показатель 90 процентов). То есть, в описанной ситуации арендатор фактически покупает объект с рассрочкой платежа.

5. Имущество таково, что только арендатор может пользоваться им без существенных модификаций.

Все, что не относится к финансовой аренде, является арендой операционной

Вопросам признания и оценки справедливой стоимости нематериальных активов целесообразно посвятить отдельный раздел статьи.

При признании и оценке справедливой стоимости инвестиций в компании, учитываемых по методу долевого участия, справедливая стоимость долгосрочных финансовых вложений рассчитывается на основании стоимости акций (долей участия) данных компаний. То есть главное отличие от оценки стоимости приобретаемой компании состоит в том, что в данном случае требуется оценка стоимости всего предприятия, а не каждого актива и обязательства в отдельности. Для оценки справедливой стоимости ассоциированной компании используются метод чистых активов, DCF и метод сделок (если акции компании котируются) либо компаний-аналогов (если компания принадлежит к отрасли, с акциями предприятий которой осуществляются сделки на рынке).

Справедливая стоимость дебиторской задолженности определяется с учетом вероятности поступления денежных средств. Соответственно, те суммы дебиторской задолженности, по которым приобретаемая компания могла начислять резерв под обесцение, а также сомнительная дебиторская задолженность не признаются приобретающей стороной и оценке не подлежат. Справедливая стоимость оценивается с помощью приведения будущих сумм к получению, путем дисконтирования по ставке, равной текущим процентным ставкам, к текущей дате.

Справедливая стоимость запасов используется с применением сравнительного подхода (сравнение с аналогичными активами, цены предложения которых известны) за вычетом затрат на реализацию. При этом справедливая стоимость незавершенного производства определяется как цена реализации готовой продукции за вычетом затрат на доведение до степени готовности на продажу, справедливая стоимость сырья и материалов – как затраты на замещение, в текущих (актуальных) ценах.

Справедливая стоимость обязательств приобретаемой компании в виде кредиторской задолженности и векселей к погашению, долгосрочных долговых обязательств, начислений прочих требований, подлежащих удовлетворению, определяется с учетом таких показателей, как сумма основного долга, проценты по кредиту, срок кредита, график платежей, валюта платежей. Оценщиком должен быть построен денежный поток, дисконтирование производится по ставке, определенной на основании текущих процентных ставок.

Справедливая стоимость обременительных договоров и других идентифицируемых обязательств приобретаемого предприятия должна оцениваться как NPV сумм, которые необходимо выплатить для урегулирования обязательств, определяемых по соответствующим процентным ставкам.

Также оценке справедливой стоимости подлежат условные обязательства. IAS 37 дает такую трактовку: условное обязательство – это возможное обязательство, возникающее в результате прошлых событий, наличие которого будет подтверждено только наступлением или ненаступлением одного или нескольких неопределенных будущих событий, которые не полностью контролируются предприятием, либо это текущее обязательство, возникающее в результате прошлых событий, которое не признается в отчетности, поскольку 1) мала вероятность того, что для урегулирования потребуется отток ресурсов, заключающих в себе экономическую выгоду; 2) сумма обязательства не может быть оценена с достаточной степенью надежности. Справедливая стоимость условных обязательств оценивается через построение дисконтированных денежных потоков с прогнозом сумм, которые третье лицо потребовало бы уплатить за принятие на себя таких условных обязательств.

Пример. Организация имеет утвержденную программу ремонта производственных активов, предусматривающую, в частности, периодичность ремонтов и плановые расходы на них. Законодательство не предусматривает обязательность таких ремонтов. Информация о данной программе организации опубликована и доступна широкому кругу лиц.

Обязательство в отношении предстоящих ремонтов производственных активов не возникает, поскольку у организации не существует обязанность, возникшая в результате прошлых событий ее деятельности, исполнения которой она не может избежать. Оценочное обязательство по предстоящим расходам по ремонту производственных активов организации не признается.

Пример. Организация заключила договор на поставку производимой ею продукции. В соответствии с условиями договора ожидаемая выручка составляет 100 тыс. руб. (без НДС). Организация оценивает, что вследствие роста цен на сырье расходы на производство предусмотренной договором продукции составят 120 тыс. руб. (без НДС). Договор еще не начат исполнением. Санкции за его расторжение не предусмотрены.

Договор не является обременительным, поскольку организация может расторгнуть его без уплаты санкций. Соответствующее оценочное обязательство по обременительному договору не признается.

Пример. Организация заключила договор на поставку производимой ею продукции. В соответствии с условиями договора ожидаемая выручка составляет 150 тыс. руб. (без НДС). Организация оценивает, что вследствие роста цен на сырье расходы на производство предусмотренной договором продукции составят 200 тыс. руб. (без НДС). Договор еще не начат исполнением. Неустойка за неисполнение договора составит 60 тыс. руб.

Договор является обременительным, поскольку неизбежные расходы на его выполнение (200 тыс. руб.) превышают ожидаемые поступления по нему (150 тыс. руб.), а для выхода из договора организация должна будет заплатить значительную сумму (60 тыс. руб.), превышающую возможные чистые потери при исполнении договора.

Признание и оценка нематериальных активов

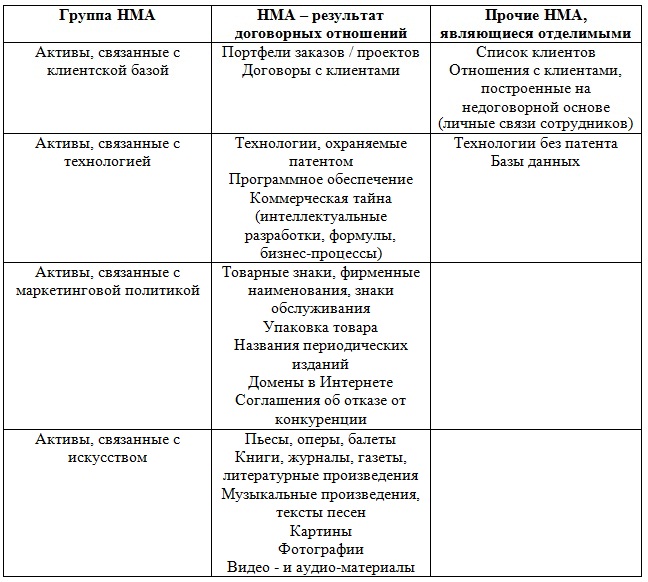

Определение нематериального актива в положениях IFRS 3 и IAS 38 как «идентифицируемый немонетарный актив, не имеющий физической формы». Таким образом, подчеркивается принцип идентификации. Это необходимо для того, чтобы при признании и оценке его можно было отличить от гудвилла в случае объединения компаний. Перед оценщиком ставится задача, что отнести к нематериальным активам, а что – к гудвиллу. Нематериальный актив является идентифицируемым, если он:

- отделим (то есть компания может его отделить и продать, сдать в аренду/лизинг либо обменять);

- является результатом договорно-юридических прав (даже если данный актив не может быть передан или отделен от приобретаемой компании или других прав и обязательств).

В нижеприведенной таблице указан перечень нематериальных активов, которые должны признаваться и оцениваться отдельно от гудвилла.

Таким образом, нематериальные активы второй группы могут быть идентифицированы и оценены только при условии их отделимости. Если активы неотделимые, их следует учитывать в составе гудвилла.

Также необходимо сказать несколько слов об идентификации НИОКР. Если проекты НИОКР защищены юридическими правами и являются отделимыми, а также могут быть отчуждены компанией не в процессе объединения бизнеса, то они признаются как нематериальный актив.

Положения IFRS указывают, что для оценки справедливой стоимости нематериальных активов могут использоваться три подхода (как для оценки рыночной стоимости) – затратный, доходный и сравнительный. Однако затратный зачастую основывается лишь на предоставляемых финансовой службой компании затратах, связанных с регистрацией, но не с созданием нематериального актива. Но даже если есть данные о затратах на создание нематериального актива, полученную стоимость нельзя признать справедливой, поскольку она не учитывает основного предназначения актива – генерацию дополнительного дохода для компании. Сравнительный подход возможен только при наличии активного рынка. Для большинства нематериальных активов он неприменим. Следовательно, основным, позволяющим определить справедливую стоимость нематериального актива, является доходный, т.е. построение дисконтированного денежного потока, в основе которого лежит выгода от использования каждого конкретного актива. Таким образом, в доходной части модель должна учитывать либо возможные будущие денежные поступления от эксплуатации актива, либо экономию на затратах в результате владения данным активом. В связи с этим можно выделить два основных метода оценки нематериальных активов: освобождение от роялти и метод избыточного дохода.

Метод освобождения от роялти чаще всего используется для оценки нематериальных активов, связанных с маркетинговой политикой, а именно: товарных знаков, фирменных наименований и т.д. Концепция данного подхода заключается в следующем: если компания владеет указанным нематериальным активом, она не должна платить за его использование и, соответственно, освобождается от выплаты роялти. Сумма возможного платежа относится к доходу, связанному с товарным знаком. Денежный поток для расчета экономии на роялти строится так:

- определяется прогнозный период с учетом срока полезного использования нематериального актива (чаще всего прогнозный период ограничен сроком амортизации стоимости нематериального актива, установленным налоговым законодательством);

- прогнозируются суммы выручки от реализации товаров/оказания услуг, ассоциированных с анализируемым нематериальным активом;

- прогнозируются расходы на юридическую защиту нематериального актива, на которые корректируется выручка;

- вычитаются суммы налога по соответствующей ставке;

- определяется ставка роялти (исходя из рыночных данных, при этом эксперт-оценщик должен проанализировать уровень ставок и выбрать наиболее подходящую для оцениваемого нематериального актива);

- рассчитывается часть прибыли, относимой на выплату роялти;

- определяется ставка дисконтирования на основании рыночных данных по бета-коэффициенту для отрасли, в которой действует предприятие, использующее нематериальный актив, среднерыночной доходности, с учетом рисков конкретного предприятия;

- путем дисконтирования денежных потоков рассчитывается чистая приведенная стоимость, которая является справедливой стоимостью нематериального актива.

Необходимо отметить, что в некоторых случаях стоимость нематериальных активов может отражать не только приведенная стоимость будущих денежных потоков после налогообложения, но и стоимость налоговых выгод (налоговые выгоды по амортизации). Если такая стоимость включается в справедливую стоимость нематериального актива, приобретенного в результате сделки по объединению бизнеса, она может не подлежать вычету для целей налогообложения. Таким образом, здесь встает вопрос обесценения, который будет рассмотрен в заключительной статье цикла.

Метод избыточного дохода обычно применяется при оценке наиболее важных нематериальных активов. В его основе лежит принцип избыточности дохода, то есть стоимость нематериального актива оценивается по сумме дисконтированного будущего превышения доходов, связанных с использованием данного нематериального актива. Под превышением дохода понимается разница между поступлениями денежных средств от операционной деятельности после налогообложения, относимыми к работам/услугам, ассоциированным с оцениваемым нематериальным активом, и стоимостью инвестированного капитала по всем прочим активам, участвующим в создании поступлений денежных средств. «Все прочие активы» включают в себя основные средства, прочие нематериальные активы и чистый оборотный капитал. Еще раз отмечу, что данный метод подходит для оценки большинства нематериальных активов.

Хотелось бы также остановиться на особенностях оценки таких нематериальных активов, как соглашение об отказе от конкуренции. Справедливая стоимость данного актива определяется разницей между результатами, полученными двумя моделями дисконтированных денежных потоков – с учетом соглашения и без учета.

Также интересным нематериальным активом с точки зрения оценки и идентификации является клиентская база, которая может быть идентифицирована и оценена только в случае соблюдения принципа отделимости. Если клиентская база является неотделимой, то ее стоит рассматривать в составе гудвилла. При соблюдении принципа отделимости при оценке, помимо прогнозных данных относительно возможных объемов доходов, приходящихся от каждого клиента, необходимо принимать во внимание социальные факторы – продолжительность жизни, уровень смертности и пр. То есть в данном случае оценка активно пересекается с социологическим обзором. Кроме того, модель, построенная для оценки клиентской базы, должна учитывать большое количество рисков, связанных с изменениями в предпочтениях потребителей, появлением новых брендов и т. д. Таким образом, оценка клиентской базы – это комплексная работа, которая должна проводиться оценщиками совместно с представителями компании, маркетологами и социологами.

Гудвилл – как оценить?

Завершающим этапом использования метода приобретения при объединении бизнеса является признание и оценка гудвилла, или дохода от выгодной покупки.

Словарь дает такое толкование понятию «гудвилл»: «установившиеся связи или репутация бизнеса; сумма, уплаченная за привилегии, переданные продавцом бизнеса покупателю или признанному правопреемнику продавца». В положениях IFRS гудвилл – это «актив, представляющий собой будущие экономические выгоды, обусловленные другими активами, приобретенными в результате объединения бизнеса, которые не являются идентифицируемыми и подлежащими признанию отдельно». Оценка гудвилла осуществляется следующим образом:

- Определяется сумма переданного вознаграждения (рассчитывается из справедливой стоимости бизнеса/стоимости неконтрольной доли участия в приобретаемом предприятии/справедливой стоимости на дату приобретения ранее принадлежавшей приобретающей стороне доли участия в приобретаемом предприятии).

Переданное вознаграждение состоит из справедливой стоимости на дату приобретения активов, переданных приобретающей стороной, обязательств, принятых приобретающей стороной, и долевых инструментов, выпущенных приобретающей стороной. При этом вознаграждение может быть как в денежной форме, так и представлять собой активы, бизнес, ценные бумаги.

Неконтрольную долю участия (согласно положениям IFRS, «капитал в дочерней компании, который не приходится прямо или косвенно на материнскую компанию») оценивают:

- по ее справедливой стоимости на дату приобретения;

- по пропорциональной доле в стоимости приобретенных идентифицируемых активов.

Необходимо отметить, что стоимости в двух указанных случаях могут получиться разные из-за величины скидки за миноритарный характер пакета, что, в свою очередь, приведет к разным значениям гудвилла.

В случае поэтапного приобретения долей в компании нужно оценивать принадлежащие ей долевые инвестиции по их справедливой стоимости на дату приобретения и признавать соответствующий доход/расход в составе прибыли/убытка.

- Оценивается справедливая стоимость на дату приобретения полученных идентифицируемых активов и принятых обязательств.

Итоговые величины сравниваются. Если первая превышает вторую, то идентифицируется гудвилл. Его стоимость – это разница в двух величинах. Если вторая величина превышает первую, то это доход от выгодной покупки. Необходимо отметить, что в прошлых редакциях МСФО базой для сравнения со справедливой стоимостью бизнеса была стоимость чистых активов, рассчитанная на основании бухгалтерских данных, без корректировок. В большинстве случаев это приводило к тому, что увеличивалось значение гудвилла. Поскольку гудвилл является неамортизируемым активом, то для целей налоговой оптимизации компании выгоднее иметь меньший по стоимости гудвилл, но более дорогие основные средства, а этого позволяет достичь оценка справедливой стоимости активов и обязательств. Итак, гудвилл не подлежит амортизации, но может обесцениваться. Поэтому компании ежегодно должны проводить тест на обесценение активов, в том числе гудвилла. Тестирование на обесценение – тема отдельного разговора, которая будет рассмотрена в следующих статьях цикла.