Никакой четкой регламентации цифр в отношении существенности статей в МСФО нет. Стандарты подразумевают, что определение уровня существенности — вопрос больше суждения, чем просто банального расчета.

Для составителя отчетности или специалиста, который ведет учет по МСФО, важно уметь определять уровень существенности. Существенность (или как еще ее называют — материальность) вместе с характером информации влияют на так называемую уместность (или актуальность). Уместность, согласно Концептуальным принципам по МСФО, является одной из двух фундаментальных качественных характеристик (наряду с достоверностью представления), предъявляемых к составлению финансовой отчетности по МСФО.

Существенность подразумевает не только количественную составляющую (размер статьи), но и качественную (экономическую сущность статьи). Нередко только природы статьи хватает для определения того, что информация является существенной и поэтому должна быть представлена и раскрыта в финансовой отчетности отдельно. Яркий пример — представление нового сегмента отчетности. Оно способно сильно изменить настроение пользователя отчетности о перспективах компании ввиду появления новых значительных рисков и возможностей. При этом с количественной точки зрения выделенный сегмент может быть крайне мал.

Анализируя уровень существенности, следует применять комбинацию качественных и количественных характеристик информации. Основные практические правила, относящиеся к концепции существенности, следующие:

- каждый существенный класс сходных по природе статей должен быть представлен в финансовой отчетности отдельно;

- несущественные статьи должны группироваться по природе или функциям;

- статьи, недостаточно существенные для основных отчетов, могут требовать раскрытия в примечаниях к отчетности.

С практической точки зрения уровень существенности (порог материальности) все же в большей степени является количественным показателем. Однако, несмотря на это, никакой четкой регламентации цифр в отношении существенности той или иной статьи в МСФО (IAS) (как и в стандартах ГААП США) нет. Видимо, эти стандарты подразумевают, что определение уровня материальности — это вопрос больше суждения, чем просто банального расчета. Более конкретно вопросы определения существенности освещены в международных стандартах аудита (International Standards on Auditing, ISA). Ведь такая информация крайне необходима для аудиторов в целях выполнения их основной работы.

Общий уровень существенности для финансовой отчетности

Для расчета общего уровня существенности могут использоваться как показатели только текущего, так и усредненные показатели текущего и предшествующих периодов. Показатели только текущего периода применяют, например, когда в нем произошли существенные изменения в бизнесе компании и показатели за текущий и предшествующий период оказались несопоставимыми.

Кроме того, могут использоваться не все показатели, а самые крупные. Например, для торговых компаний, скорее всего, в расчете будут участвовать выручка и прибыль, а стоимость активов по бухгалтерскому балансу будет исключена.

Рассмотрим один из методов определения общего уровня существенности для финансовой отчетности (см. пример ниже).

Пример

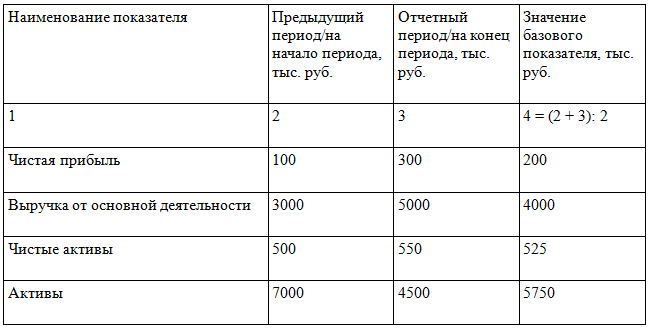

В качестве базовых показателей возьмем следующие статьи (см. таблицу 1).

Таблица 1. Базовые показатели

Базовые показатели, рассчитанные на основе выручки от основной деятельности и активов, являются числами одного порядка и находятся в пределах одного знака старшего порядка. Соответственно, они образуют совокупность с близкими числовыми значениями.

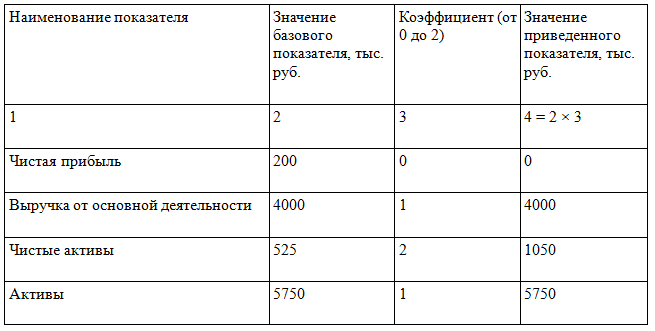

При этом значение, рассчитанное на основе показателя чистой прибыли, выпадает из совокупности и, даже скорректированное в сторону увеличения с максимальным коэффициентом 2 (200 тыс. руб. × 2 = 400 тыс. руб.), не удовлетворяет требованиям об однородности уже составленной совокупности. Значение, рассчитанное на основании показателя «чистые активы», скорректированное в сторону увеличения с максимальным коэффициентом 2 (525 тыс. руб. × 2 = = 1050 тыс. руб.), удовлетворяет требованиям об однородности уже имеющейся совокупности (см. таблицу 2).

Таблица 2. Базовые показатели, рассчитанные с коэффициентом от 0 до 2

Отметим, что значения должны находиться в пределах одного порядка, а их части (а) должны отличаться друг от друга не более чем на одно значение знака старшего порядка (т. е. не более чем в два раза), где базовый элемент = а × 10(порядок числа). Например:

120 000 тыс. руб. и 170 000 тыс. руб. — совокупность с близкими числовыми значениями;

120 000 тыс. руб. и 82 000 тыс. руб. — не являются совокупностью с близкими числовыми значениями;

220 000 тыс. руб. и 390 000 тыс. руб. — совокупность с близкими числовыми значениями (3,9 : 2,2 = 1,77);

220 000 тыс. руб. и 520 000 тыс. руб. — не являются совокупностью с близкими числовыми значениями (5,2 : 2,2 = 2,36).

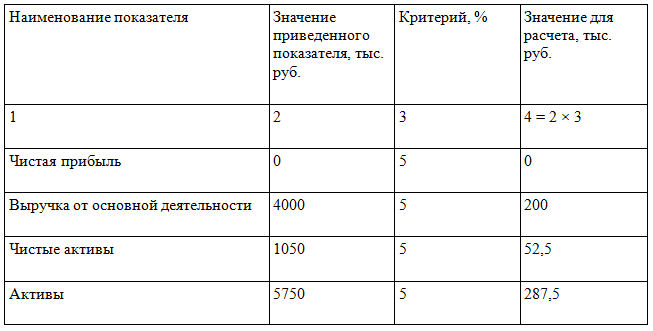

Сделаем последний подготовительный расчет, в котором возьмем определенный процент (согласно практике это обычно диапазон от 0,5 до 5%) от каждого используемого приведенного показателя (см. таблицу 3). Для формирования коэффициента используем профессиональное суждение.

Таблица 3. Процент от используемого показателя для расчета уровня существенности

Теперь мы можем определить общий уровень существенности как среднее арифметическое из рассчитанных показателей: (200 + 52,5 + 287,5) тыс. руб. : 3 = 180 тыс. руб.

Полученное значение округляем (для удобства в дальнейшей работе допустимо округлить в пределах 20%) и используем 200 тыс. руб. как итоговый общий показатель уровня существенности. Различие между значением уровня существенности до и после округления составляет 9%, что находится в пределах допустимого округления в 20%.

Уровень существенности для каждой компании группы

В процессе подготовки консолидированной отчетности по МСФО суммируются показатели всех дочерних компаний. У составителей часто возникает вопрос: каким образом определять уровень существенности по каждой из компаний, входящих в группу? Это необходимо, например, для того, чтобы в рамках общей работы над отчетностью корректно распределить нагрузку на бухгалтерские службы дочерних предприятий. К тому же составителю очень полезно знать, какими методами пользуются проверяющие его аудиторы во избежание большого числа корректировок со стороны последних.

Совет по Международным стандартам аудита (International Auditing and Assurance Standards Board) выпустил руководство по определению материальности (существенности). Например, стандарт МСА 600 «Аудит финансовой отчетности групп» (ISA 600 — Special Considerations — Audits of Group Financial Statements) перечисляет следующие правила определения порога существенности для компаний с «многокомпонентной» структурой:

- существенность для компонентов (например, подразделений, филиалов, дочерних компаний) должна быть установлена на уровне ниже существенности группы;

- для разных компонентов устанавливаются разные уровни существенности;

- уровень существенности компонента не является простой пропорциональной частью «общегрупповой» существенности, и, с другой стороны, сумма всех покомпонентных уровней существенности может превышать уровень материальности группы.

Рассмотрим достаточно реалистичный и сложный пример, как определяется покомпонентный уровень существенности в ситуации, когда дочерние компании или филиалы не равны по размеру.

Пример

Группа состоит из 4 дочерних компаний (или филиалов, что для целей определения существенности особого значения не имеет) с разным уровнем выручки. При этом общегрупповая выручка — 400 млн руб. Компания намерена установить уровень существенности для доходно-расходных статей. Общегрупповой уровень существенности составляет 20 млн руб. (5% от общей выручки).

Определим порог существенности для каждой компании (компонента) группы. Для этого не стоит забывать о двух ограничителях: минимальном и максимальном компонентном уровне. Допустим, что все компании группы одинаковы, тогда минимальный уровень составит: 20 млн руб. : 4 = 5 млн руб. Порог существенности не может быть ниже этого минимального уровня. Иначе получится следующая ситуация: в самом маловероятном случае, когда во всех 4 компаниях были допущены существенные ошибки, мы не выйдем на общегрупповой уровень существенности (на 20 млн руб.).

Такой же принцип и при максимальном уровне. Для каждого компонента он не может превышать 20 млн руб. для каждой из компаний. Понятно, что каждый из уровней представляется как крайность — консервативный и прогрессивный подход. И у каждого из этих подходов имеется свой минус: значительные ошибки и упущения при подготовке отчетности могут остаться неисправленными, либо будет проделано слишком много мелкой работы и корректировок.

Итак, мы имеем следующий диапазон совокупной покомпонентной существенности: от 4 компании × 5 млн руб. = 20 млн руб. до 4 компании × 20 млн руб. = = 80 млн руб.

МСА 600, конечно, подразумевает, что уровень существенности для дочерних компаний должен быть в этом диапазоне, однако точных указаний на этот счет не приводит. Как и во многих других подобных ситуациях отсутствия конкретного руководства в МСФО, большинство компаний прибегают к так называемой лучшей практике. В данном случае это метод «максимальной совокупной покомпонентной существенности» («МСПС»).

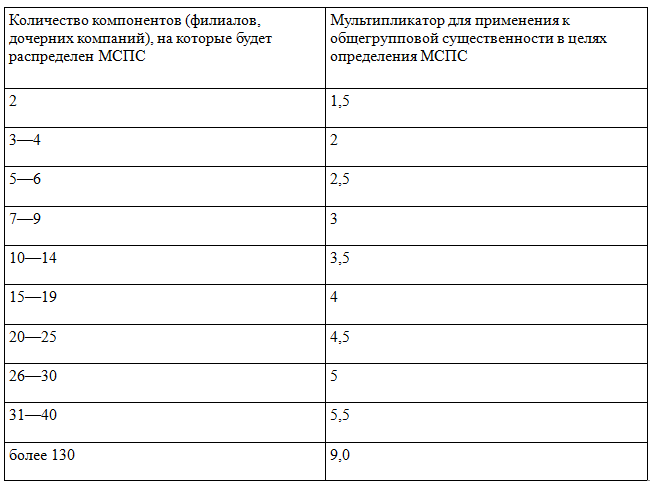

Чтобы упростить поиск мультипликатора для определения покомпонентной материальности, лучше всего использовать следующую таблицу МСПС (см. таблицу 4), сложившуюся в результате международной «лучшей практики».

Таблица 4. Максимальная совокупная покомпонентная существенность (МСПС)

Отметим, что при определении количества компонентов явно несущественные дочерние компании, филиалы брать не нужно.

В нашем случае мультипликатор равен 2.

Рассчитываем МСПС: 20 млн руб. (общегрупповая существенность) × 2 = 40 млн руб.

Определяем процентную долю выручки каждой компании (см. таблицу 5):

Таблица 5. Максимальная совокупная покомпонентная существенность (МСПС)

Следующим шагом является пропорциональный расчет распределения МСПС (столбец 4 таблицы 5) по доле выручки каждой компании:

- по компании 1 : 40 млн руб. × 30% = 12 млн руб.

- по компании 2 : 40 млн руб. × 20% = 8 млн руб.

- по компании 3 : 40 млн руб. × 35% = 14 млн руб.

- по компании 4 : 40 млн руб. × 15% = 6 млн руб.

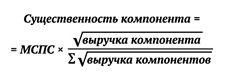

Однако, когда структура группы более сложная и при этом еще имеются сильные разницы в покомпонентной выручке, следует использовать взвешенные расчеты распределения МСПС (столбец 5 таблицы 5) по формуле:

После расчета пропорционального и взвешенного распределения МСПС устанавливаются финальные уровни существенности для каждой компании группы (столбец 6 таблицы 5).

Подводя итог, отметим, что, несмотря на наличие международных практик в вопросе определения уровня существенности при составлении отчетности по МСФО и аудите по МСА, обоснование уровня существенности всегда является очень индивидуальной задачей, требующей высокого профессионализма в суждениях и допущениях.