Прибыль является самым важным показателем эффективности деятельности коммерческого предприятия. Она является конечным финансовым результатом, а также служит основой для развития и расширения производства [3, c.127].

Механизмы формирования и распределения прибыли необходимы для правильного управления прибылью. Они направлены на увеличение благосостояния собственников предприятия, а также на формирование взаимосвязей между собственниками, сотрудниками и государством.

Механизм формирования прибыли предприятия - это процесс суммирования прибыли и убытков от различных видов хозяйственных операций [7, c.87]. Для любого хозяйствующего субъекта этот процесс является крайне важным. Единая модель хозяйственного механизма, основанная на формирования прибыли коммерческих предприятий в условиях современной рыночной экономики, является теоретической базой экономического анализа финансовых результатов деятельности предприятия [15, c.39].

При этом от правильного построения механизма формирования прибыли предприятия зависит величина отдельных видов прибыли, а также величина конечного финансового результата, которым является чистая прибыль. Порядок формирования прибыли на предприятии представлен на рисунке 1.

Из данного рисунка видно, что в первую очередь рассчитывается валовая прибыль. Она определяется как разница между выручкой от реализации продукции (работ, услуг) за вычетом НДС и акцизов (другими словами, выручка-нетто) и себестоимостью продаж продукции (работ, услуг) [4, c.24]. Данная разница представлена в формуле:

ВП = В-С = стр.2110-стр.2120, (1)

Где: ВП - валовая прибыль, руб.; В - выручка (нетто) от продажи товаров, работ, услуг, руб.; С - себестоимость продаж, руб.

Следовательно, можно сделать вывод, что значение валовой прибыли зависит как от объема продаж и уровня отпускных цен, так и от допустимого уровня издержек производства.

На следующем этапе определяется прибыль от продаж. Она формируется путем вычитания из валовой прибыли коммерческих и управленческих расходов [3, c.127]. Расчет прибыли от продаж представлен в формуле:

Ппр = ВП - КР - УР = стр. 2100 - стр. 2210 - стр. 2220, (2)

Где: Ппр - прибыль от продаж, руб.; КР - коммерческие расходы, руб.; УР - управленческие расходы, руб.

Рис. 1. Порядок формирования прибыли предприятия

Коммерческие расходы - это совокупность затрат, связанных с отгрузкой продукции, ее реализацией, упаковкой и доставкой [1, с27]. Управленческие расходы - это затраты, связанные с управлением предприятия, а не непосредственно с процессом производства [2, с77]. К управленческим расходам можно отнести расходы на заработную плату управленческого персонала, командировки, транспорт, содержание зданий административного назначения. Прибыль от продаж показывает степень эффективности основной деятельности предприятия, так как она, помимо валовой прибыли, зависит еще и от целенаправленного расходования средств на реализацию продукции и содержание административно-управленческого аппарата.

После определения прибыли от продаж она увеличивается на сумму доходов от участия в других организациях, процентов к получению и прочих доходов и уменьшается на сумму прочих расходов и процентов к уплате. Таким образом формируется прибыль до налогообложения. Данный вид прибыли позволяет учитывать финансовые результаты по всем видам деятельности предприятия, тем самым охватывать эффективность всей работы предприятия [6, с27]. Прибыль до налогообложения определяется по следующей формуле:

Пд/н = Ппр + ДУДО + ПП − ПУ + ПД − ПР = стр. 2200 + + стр. 2310 + стр. 2320 −

стр. 2330 + стр. 2340 − стр. 2350, (3)

Где: Пд/н - прибыль до налогообложения, руб.;ДУДО - доходы от участия в других организациях, руб.; ПП - проценты к получению, руб.; ПУ - проценты к уплате, руб.; ПД - прочие доходы, руб.; ПР - прочие расходы, руб.

На завершающем этапе формируется чистая прибыль предприятия, то есть та часть прибыли до налогообложения, которая остается у него после уплаты текущего налога на прибыль [18, с51]. Чистая прибыль является конечным финансовым результатом, который характеризуют экономический эффект предприятия. Данное значение представлено в формуле:

ЧП = Пдо нал − Нприб − ОНО + ОНА + Пр = стр. 2300 − стр. 2410 − стр. 2430 + стр. 2450 + стр. 2460 (4)

Где: ЧП - чистая прибыль, руб.;Пдо нал - прибыль до налогообложения, руб.; Нприб - налог на прибыль, руб.; ОНО - отложенные налоговые обязательства, руб.; ОНА - отложенные налоговые активы, руб.; Пр - прочее, руб.

Таким образом, на формирование прибыли предприятия оказывает влияние значительное количество факторов, среди которых можно выделить объем продаж, уровень цен, себестоимость, управленческие и коммерческие расходы.

Для более полного и эффективного процесса управления прибылью предприятию необходимо также осуществлять планирование прибыли [16, с53].

Планирование прибыли является одной из составляющих финансового планирования. Предприятию оно необходимо для установления своих возможностей при финансировании своих потребностей.

В основе планирования прибыли лежит качественный анализ деятельности предприятия, который предназначен для решения основной задачи планирования прибыли предприятия. Таковой задачей является определение необходимых объемов прибыли в будущих периодах. Планирование прибыли и выбор определенной методики зависит от производственной, финансовой и хозяйственной деятельности предприятия [5, с62]. В процессе анализа изучаются наиболее значимые показатели, которые оказывают непосредственное влияние на размер прибыли. По результатам проведенного анализа составляется производственная программа, которая определяет основные направления и задачи по формированию прибыли.

В настоящее время чаще всего можно столкнуться с квартальным планированием прибыли, чем с годовым [9, с187]. Для правильного установления объемов прибыли необходимо выбрать определенный метод планирования прибыли предприятия, к таким методам можно отнести:

1) метод прямого счета. При осуществлении данного метода величина планируемой прибыли определяется отдельно по каждому ассортименту продукции, а после суммируется и составляет общий размер планируемой прибыли. Преимуществом данного метода является точность и простота расчетов, особенно для предприятий с небольшим ассортиментом продукции, но для предприятий с большим ассортиментом выпускаемой продукции данный расчет может вызвать затруднения и отнять много количество времени;

2) аналитический метод. Данный метод применяется в экономическом анализе. Он позволяет сопоставить предшествующие значения прибыли, скорректированные на величину таких факторов как: объем реализации, себестоимость продукции, ставки налогов, рентабельность, инфляция и на основании этих данных спланировать показатель прибыли на будущий период;

3) метод, основанный на эффекте производственного (операционного) рычага. Данный метод также называют CVP-анализ. Сущность данного метода состоит в том, что для определения конечного финансового результата затраты подразделяют на постоянные и переменные, а также рассчитывается такой показатель как маржинальная прибыль [8, с.244].

Переменными затратами являются затраты, величина которых находится в прямой зависимости от объема производства продукции. К ним относятся затраты на сырье, материалы, топливо, заработную плату производственных рабочих и другие. Величина постоянных затрат наоборот не зависит от объема производства и сбыта готовой продукции. К таким затратам относятся: заработная плата управленческого персонала, расходы на содержание офиса, содержание и эксплуатация служебного автотранспорта, расходы на информационные услуги и так далее.

Маржинальный доход является промежуточным финансовым результатом и определяется путем вычитания из выручки от реализации продукции (без учета НДС и акцизов) переменных затрат [10, с. 271]. Таким образом, он показывает, во что обходится предприятию процесс производства готовой продукции. После определения маржинального дохода из него вычитается сумма постоянных затрат и полученный результат является конечным финансовым результатом.

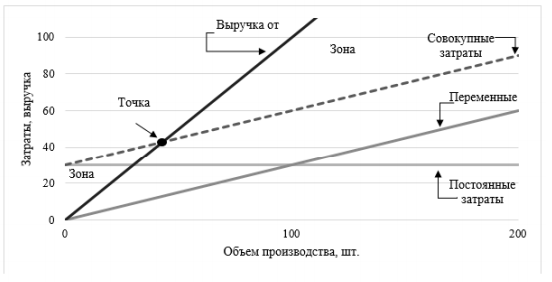

Помимо определения конечного финансового результата, каждая коммерческая организация должна определить такую сумму прибыли, при которой бы окупались все затраты, иными словами точку безубыточности. График определения точки безубыточности представлен на рисунке 2.

Точка безубыточности показывает такой объем производства, при котором величина выручки от реализации равна ее полной себестоимости.

4) метод на основе бюджетирования. Сущность данного метода заключается в поэтапном формировании необходимых данных для планирования прибыли. Всего существует 4 этапа: организационный этап, производственное планирование, планирование издержек производства, планирование прибыли от реализации продукции, проектирование прибыли организации. В процессе этого метода разрабатываются компьютерно-ориентированные модели на основе бюджетирования. Результаты прогнозных расчетов величины прибыли по выбранному предприятием методу отражаются в проекте отчета о финансовых результатах, а после может формироваться прогнозный баланс и финансовый план [13, с.89].

Рис. 2. Определение точки безубыточности

Помимо правильного формирования и планирования прибыли, предприятию необходимо осуществлять грамотное ее распределение для дальнейшего развития своей деятельности.

Распределение прибыли - это самая важная составная часть распределительных отношений. Это обусловлено тем что, когда предприятие получает прибыль, ему необходимо решить, как ее использовать. Механизм распределения прибыли должен отражать основные стратегические задачи предприятия. В нем должны отражаться такие мероприятия, которые способствуют повышению эффективности производства и стимулируют развитие новых форм хозяйствования [14, с.25].

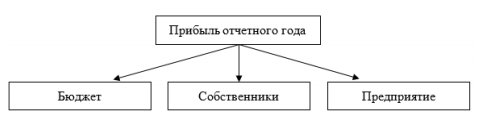

Традиционно распределение прибыли происходит по трем направлениям. Данные направления представлены на рисунке 3.

Рис. 3. Направления распределения прибыли

Из данного рисунка видно, что распределение прибыли осуществляется между государством, собственниками и предприятием. Соотношение данного распределения может оказывать как положительное, так и отрицательное влияние на эффективность деятельности предприятия.

Отношения государства и предприятия складываются по поводу налогообложения прибыли. Основным поступлением в бюджет является налог на прибыль по ставке 20%. Причем в федеральный бюджет с 1 января 2017 года необходимо зачислять сумму по ставке 3%, а в бюджеты субъектов Российской Федерации сумму по ставке 17% [11, с. 71].

Часть прибыли, которая осталась после уплаты налога называют чистой прибылью. Эта сумма должна быть распределена между собственниками и самим предприятием [15, с.37]. Собственники могут перенаправлять часть своей прибыли на нужды предприятия в случаях, когда это особо необходимо.

Оставшаяся в распоряжении предприятия часть прибыли используется им самостоятельно, она может быть также направлена на пополнение резервного капитала, выплаты по привилегированным и обыкновенным акциям, на реинвестирование прибыли, то есть на использование ее на расширение производственно-финансовой деятельности предприятия. Прибыль, вложенная в развитие предприятия, накапливается по годам и отражается в балансе по статье «Нераспределенная прибыль», либо распределяется по фондам [17, с.97].

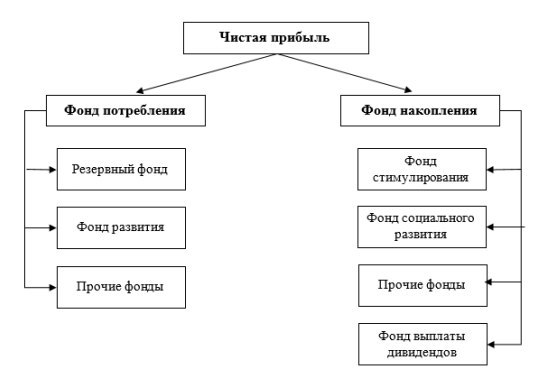

Распределение чистой прибыли предприятия показано на рисунке 4.

Рис. 4. Схема распределения чистой прибыли

Из данного рисунка видно, что предприятие формирует фонд потребления и фонд накопления.

Фонд потребления включает в себя: все виды расходов на оплату труда работников предприятия, в том числе и не состоящих в его штате; оплату ежегодных и дополнительных отпусков; стоимость услуг, бесплатно предоставляемых работникам отдельных отраслей; денежные выплаты и поощрения [12, с.81].

Фонд накопления обеспечивает финансирование: инвестиционных проектов, капитальных вложений, систем безопасности, научных разработок, основных средств, финансовых вложений, выплат по долгосрочным кредитам и займам. Следовательно, чистая прибыль предприятия направляется на финансирование развития предприятия, удовлетворение потребительских и социальных нужд, финансирование социально-культурной сферы, отчисления в фонд оплаты труда и другие цели.

В бухгалтерской отчетности в «Отчете об изменении капитала» отражается то, как распределена прибыль на предприятии. В то время как в бухгалтерском балансе отражается сумма нераспределенной прибыли (непокрытого убытка).

Таким образом, формирование и распределение прибыли является важным этапом в системе управления прибылью. От того, как будет спланирована и сформирована величина прибыли, какие факторы окажут на нее наибольшее влияние, а впоследствии и то на какие цели она будет распределена зависит эффективность деятельности всего предприятия, а также величина полученного финансового результата.

Список литературы

1. Амелькин И. А. Обоснование необходимости совершенствования и поиска новых способов финансирования деятельности предприятий при смене форм собственности [Текст] / И. А. Амелькин, А. Д. Бурыкин // Интеллектуальный потенциал образовательной организации и социально-экономическое развитие региона. 2016. С. 19-30.

2. Булочкин А. А. Разработка программы управления предприятием в кризисной ситуации [Текст] / А. А. Булочкин, А. Д. Бурыкин // Экономика и управление: проблемы, решения. 2017. Т. 2. № 3. С. 74-83.

3. Бурыкин А. Д. Факторы, формирующие рыночную цену товара [Текст] / А. Д. Бурыкин // Вестник Московского финансово-юридического университета. 2017. № 4. С. 124-133.

4. Бурыкин А. Д. Ценностный подход в ценообразовании [Текст] / А. Д. Бурыкин // Современные тенденции развития науки и технологий. 2017. № 3-13 (24). С. 23-25.

5. Бурыкин А. Д. Моделирование процессов управления предприятием [Текст] / А. Д. Бурыкин // Проблемы управления. 2016. № 9. С. 62.

6. Бурыкина Н. М. Методика оценки эффективности работы организации [Текст] / Н. М. Бурыкина // Современные тенденции развития науки и технологий. 2017. № 3-13 (24). С. 26-28.

7. Неклюдов В. А. Финансы и их роль в деятельности предприятия [Текст] / А. Д. Бурыкин, В. А. Неклюдов // Экономика и управление: проблемы, решения. 2017. Т. 5. № 11. С. 81-88.

8. Степанов А. Е. Проблемы управления предприятием и пути их решения [Текст] / А. Е. Степанов, С. Б. Тюрин, В. А. Колмыков, А. В. Моисеев, И. Н. Омельченко, А. И. Орлов, Е. В. Соколов, Ю. Л. Клячко. Ярославль, 2017. 385 с.

9. Степанов А. Е. Методологические, методические и организационно-технологические подходы в организации управления предприятием [Текст] / А. Е. Степанов, Л. М. Клячко, И. Н. Омельченко, С. Б. Тюрин, В. А. Колмыков, А. В. Моисеев, А. В. Юрченко, Р. В. Зелинский. Ярославль, 2015. 276 с.

10. Степанов А. Е. Инженерно-технологические, организационные, социальные и интеллектуальные аспекты развития экономики [Текст] /A. Е. Степанов, Л. М. Клячко, И. Н. Омельченко, С. Б. Тюрин, В. А. Колмыков, B. А. Моисеев, С. В. Федотов, А. П. Шашкин. Ярославль, 2014. 394 с.57

11. Сяський Д. Ю. Управление заемным капиталом предприятия: теория и методология [Текст] / Д. Ю. Сяський, А. Д. Бурыкин // Экономика и управление: проблемы, решения. 2018. Т. 2. № 6. С. 65-73.

12. Сяський Д. Ю. Отдельные аспекты управления в социальных системах: кибернетический подход [Текст] / Д. Ю. Сяський, А. Д. Бурыкин // Экономика и управление: проблемы, решения. 2017. № 5. С. 79-86.

13. Тюрин С. Б. Методы определения затрат на НИОКР в машиностроении [Текст] / С. Б. Тюрин // Труд и социальные отношения. 2017. № 5. С. 86-97.

14. Тюрин С. Б. Оптимизация механизма финансирования деятельности предприятия [Текст] / С. Б. Тюрин // Вестник Московского финансово-юридического университета. 2016. № 3. С. 24-35.

15. Тюрин С. Б. Методика построения системы показателей для управления формированием источников финансирования деятельности промышленных предприятий [Текст] / С. Б. Тюрин // Вестник БИСТ (Башкирского института социальных технологий). 2016. № 1 (30). С. 36-43.

16. Тюрин С. Б. Методологические подходы к формированию отраслевой системы ценообразования [Текст] / С. Б. Тюрин // Вестник Московского финансово-юридического университета. 2018. № 2. С. 52-63.

17. Lebedev K. A. Methodological aspects of assessing the quality of life of regions' residents / A. D. Burykin, V. V. Zholudeva, E. E. Kuzmina, N. F. Melnichenko, K. A. Lebedev // International Journal of Engineering and Technology(UAE). 2018. Т. 7. № 4. С. 96-99.

18. Lukyanenko A. E. Free will: why artificial intelligence may hinder human progress [Текст] / A. E. Lukyanenko, А. D. Burykin, R. Lukyanenko, S. B. Tyurin // Экономика и управление: проблемы, решения. 2018. Т. 1. № 4. С. 50-54.