Система сбалансированных показателей предоставляет ряд преимуществ для компаний, которые применяют данный метод для реализации своей стратегии. Данный метод помогает формализовать стратегию и донести ее до каждого сотрудника, определить ключевые показатели для оперативного управления, связать цели с бюджетом, обеспечить обратную связь снизу вверх, планирование по целям и согласовать цели организации с целями подразделений.

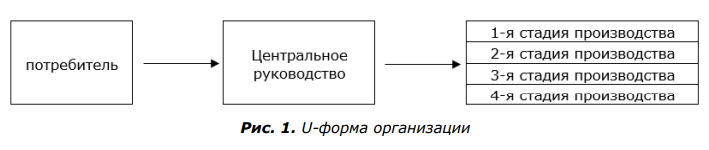

В настоящее время все организационные структуры делятся на две широкие группы: унитарная (U-форму) и многовидовая (M-форму), хотя комбинации этих двух также встречаются.

Для U-формы характерна простая линейная структура, в которой последовательные стадии выпуска подчиняются одному главному регулирующему центру. Это позволяет снижать издержки контроля, так как каждое подразделение контролирует и контролируется другим единственным подразделением, что является главным преимуществом данной формы.

Однако U-форма подходит только для малых и средних фирм небольшого производства однородной продукции, ведь напрямую взаимодействует

лишь последнее подразделение, как правило, отдел сбыта, а все остальные не имеют прямого отношения к рынку. Поэтому при увлечении ассортимента и объемов рынка данная структура не может быть гибкой и оперативно подстраиваться под изменения потребностей потребителей. Это вызывает рост транзакционных [1] издержек «общения» таких фирм на рынке.

Практически каждая компания начинает с функциональной модели U-формы, потому что ассортимент предлагаемых продуктов мал, и они довольно похожи. Также нет смысла создавать для них отдельные отделы продаж, руководство может осуществлять жесткий контроль над тем что происходит. Только после достижения определенной сложности операции можно начать думать о переключении на многовекторную структуру М-формы.

По мнению Бена Томсона из «Stratechera», который анализирует бизнес-стратегии технологических компаний, запуск миллионов идентичных устройств в день выпуска требует очень сильной оптимизации операций компании для одной особенно важной даты [2].

В свою очередь, М-форма позволяет организовать многопродуктовый процесс в крупных масштабах. Здесь происходит подчинение всех стадий выпуска параллельно - каждый продукт к одному продуктовому центру.

При данной форме структуры организации для любого выпуска продукта из-за прямой связи рынка и центрального руководства существует возможность быстрой реакции на изменения рыночных параметров спроса. Тем самым транзакционные издержки снижаются поскольку некоторые товары могут производиться внутри фирмы, однако с другой стороны, усложненная система управления продуктовыми подразделениями ведет к росту издержек контроля.

Одним из инструментов для реализации стратегии компании является система сбалансированных показателей. Данный метод позволяет «перенести» стратегию компании на операционный уровень, что улучшает контроль за деятельностью каждого сотрудника. С другой стороны, все работники понимают цели компании и стараются способствовать их реализации. На основании этого необходимо сочетать показатели эффективности деятельности с мотивированием сотрудников, которые будут не только понимать цели компании, но и будут заинтересованы в их осуществлении.

Основной структурной идеей BSC является сбалансирование системы показателей в виде групп (перспективы, компоненты):

- Финансовая составляющая - включает финансовые показатели;

- Клиентский компонент - описывает отношения организации с клиентами (выбор клиента, приобретение клиента, поддержание клиентской базы, развитие отношений с клиентами, развитие имиджа и репутации);

- Компонент внутренних процессов - описывает внутренние процессы предприятия (производство продуктов и услуг, распределение и поставка продукции и т. д.);

- Обучение и развитие компонентов - человеческий капитал, информационная система, атмосфера развития и деятельности.

Финансовый компонент является одним из ключевых компонентов Balanced Scorecard. Финансовые результаты являются ключевыми критериями оценки текущей деятельности предприятия. Финансовые показатели сохраняются в ССП, поскольку они оценивают экономические последствия предпринятых действий и являются индикаторами соответствия стратегии компании и ее реализации общего плана по совершенствованию предприятия в целом. Как правило, повышение рентабельности продукта, рентабельность собственного капитала, чистый денежный поток, чистая прибыль и другие, являются показатели, рассчитываемые в рамках финансового анализа.

Как правило, финансовые цели стоят во главе дерева целей организации, но есть очень тесная связь с целями в области маркетинга, внутренних процессов и роста организации.

В рамках клиентского компонента менеджеры определяют ключевые сегменты рынка, на которых компания намерена сосредоточить свои усилия, в том числе на продвижении и сбыте своей продукции. Это первый шаг в построении инфраструктуры этой компонентной системы. Затем определяются ключевые показатели эффективности. Основными индикаторами или драйверами эффективности в этом прогнозе, как правило, являются: удовлетворенность клиентов, удержание клиентов, приобретение новых клиентов, прибыльность клиентов, доля рынка в целевых сегментах и т.д. Этот прогноз также обязательно включает показатели, определяющие ценностное предложение со стороны компании (ценностное предложение), которое, в свою очередь, в значительной степени определяет лояльность клиентов к поставщику продуктов или услуг. Следует отметить, что определение основных критериев стоимости предложения для клиента или покупателя - непростая задача, требующая тщательного анализа потребностей. Например, ценностью клиента может быть быстрая доставка и продолжительность реагирования на полученный заказ. Соответственно, индикаторы, характеризующие эти двигатели эффективности, могут быть временем обработки заказа и средней скоростью доставки в часах. Таким образом, это позволяет менеджерам укрепить стратегию в области маркетинга и продаж, что должно привести к увеличению финансовых показателей в будущем.

Компонент внутренних бизнес-процессов определяет основные процессы, которые необходимо совершенствовать и развивать для усиления конкурентных преимуществ. Это позволяет компании:

- разрабатывать такие бизнес-предложения для потребителей, которые помогут создавать и поддерживать клиентскую базу в целевом сегменте рынка;

- для удовлетворения ожиданий акционеров относительно высокой финансовой отдачи.

Эффективность бизнес-процессов определяет ценность предложения компании, а показатели этого направления ориентированы на оценку внутренних процессов, от которых в значительной степени зависят удовлетворенность клиентов и достижение финансовых целей компании.

Показатели этого компонента сосредоточены на процессах, которые вносят основной вклад в достижение ожидаемых финансовых результатов и удовлетворенности клиентов. После определения ключевых бизнес-процессов выявляются факторы успеха, характеризующие эти процессы, и разрабатываются показатели эффективности. Например, в качестве индикатора эффективности производственного процесса могут быть количество и частота сбоев производственной линии, количество отбракованных продуктов и т. д.

Следует также отметить, что выбор ключевых процессов должен осуществляться не только с точки зрения текущей эффективности, но и с точки зрения будущих возможностей для его улучшения. Поэтому в этом компоненте системы следует прежде всего учитывать инновационные процессы -двигатели будущей эффективности.

Четвертым компонентом системы является обучение и развитие персонала, которое определяет инфраструктуру, которую организация должна строить, чтобы обеспечить рост и развитие в долгосрочной перспективе. Вполне естественно, что долгосрочный успех и процветание компании невозможно реализовать с помощью технологий, используемых в настоящее время. Рост и развитие организации является результатом синергии трех основных факторов: человеческих ресурсов, систем и организационных процедур. Чтобы обеспечить долгосрочное присутствие на рынке, бизнес должен инвестировать в развитие своих сотрудников, информационных технологий, систем и процедур. Эти цели рассматриваются как часть сбалансированной системы показателей. В разрезе обучения и роста основными факторами эффективности могут быть удовлетворенность сотрудников, удержание сотрудников, их навыки и квалификация, способность мгновенно достичь цели.

На основе индивидуально разработанных показателей эффективности, последующего сопоставления запланированных и фактических данных, менеджеры получают информацию, позволяющую сравнивать результаты, полученные в четырех основных областях сбалансированной системы показателей.

Система сбалансированных показателей является очень эффективным инструментом управления. Всеобщее внимание концентрируется на системе оценки деятельности предприятия, но для получения максимальной отдачи сама она должна быть сфокусирована на стратегии, то есть на том, как компания собирается в будущем создавать долговременную (устойчивую) стоимость.

В период экономики знаний необходимо использовать огромные преимущества, которые дает нам технологическая революция. Изменения происходят или будут происходить в скором будущем во всех сферах жизни общества. Перед всеми нами стоит огромная задача правильно использовать эти возможности и оценивать вновь появившиеся риски.

Многие инновационные компании уже начали преобразования, чтобы оставаться конкурентоспособными в период новой промышленной революции. Необходимо учитывать влияние технологий на внутренние процессы организации, в том числе на организационную структуру, мотивацию и цели организации.

Автор отмечает, что новое построение фирмы будет эффективным только при условии правильно выработанной организационной культуры, где основным, в том числе будет отсутствие страха у сотрудников.

Данные изменения неизбежны, они принимают глобальный характер, изменяя все страны, общества и экономические системы. Необходимо понимать современные тенденции, приходящие с новой технологической революцией и подстраиваться под них.

Одним из инструментов для реализации стратегии компании является система сбалансированных показателей. Данный метод позволяет «перенести» стратегию компании на операционный уровень, что улучшает контроль за деятельностью каждого сотрудника. С другой стороны, все работники понимают цели компании и стараются способствовать их реализации. На основании этого необходимо сочетать показатели эффективности деятельности с мотивированием сотрудников, которые будут не только понимать цели компании, но и будут заинтересованы в их осуществлении.

Система сбалансированных показателей предоставляет ряд преимуществ для компаний, которые применяют данный метод для реализации своей стратегии. Данный метод помогает формализовать стратегию и донести ее до каждого сотрудника, определить ключевые показатели для оперативного управления, связать цели с бюджетом, обеспечить обратную связь снизу вверх, планирование по целям и согласовать цели организации с целями подразделений.

Соответственно, необходимо еще раз подчеркнуть особенность ССП -построение системы сбалансированных показателей направленно не на разработку стратегии, а на ее реализацию.

С учетом экономики знаний необходимо учитывать изменения, которые она производит в деятельности организаций и постоянно совершенствовать деятельность для повышения доходности и прибыльности организации, а данные цели можно достичь только с помощью улучшения внутренних бизнес-процессов, клиентской составляющей и постоянного обучения, и развития сотрудников.

Список литературы

- Блумфилд Ч. Внедрение сбалансированной системы индикаторов: методология Microsoft Balanced Scorecard Framework. Официальное описание. Корпорация Insightformation, Ins., 2017. - 31 с.

- Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию: Пер. с англ. М.: ЗАО "Олимп-Бизнес", 2004. - 304 с.

- Кукушкин С. Н. Экономика информационного общества: монография / С.Н. Кукушкин. [Электронный ресурс]. М.: Импульс, 2018. - 231 с.

- Муратов Р. Р. История и основы системы сбалансированных показателей // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXX междунар. студ. науч.-практ. конф. № 1(30), 2017 - 8 с.

[1] Кукушкин С.Н. Экономика информационного общества: монография / С.Н. Кукушкин. [Электронный ресурс] - М.: Импульс, 2018. - 231 с.

[2] Муратов Р. Р. ИСТОРИЯ И ОСНОВЫ СИСТЕМЫ СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XXX междунар. студ. науч.-практ. конф. № 1 (30), 2017 - 8с.