В современных условиях, когда особенно актуальной в аудиторской деятельности является оптимизация трудоемкости аудиторских услуг одновременно с повышением их качества, большая роль отводится изучению особенностей проведения аналитических процедур, как одного из самых эффективных видов аудиторских процедур.

Согласно приказу Министерства финансов Российской Федерации от 24.10.2016 № 192н «О введении в действие международных стандартов аудита на территории Российской Федерации», с 1 января 2017 г. российским аудиторам при проведении аудита бухгалтерской (финансовой) отчетности в части аналитических процедур следует руководствоваться Международным стандартом аудита (МСА) 520 «Аналитические процедуры».

До вступления в силу данного приказа специалисты в области аудита опирались на положения Федеральных правил (стандартов) аудиторской деятельности, утвержденных постановлением Правительства Российской Федерации от 23.09.2002 № 696. Федеральные правила аудиторской деятельности, в частности Правило (стандарт) № 20 «Аналитические процедуры», были разработаны на базе Международных стандартов аудита и адаптированы для российского рынка аудиторских услуг с учетом различий международной и отечественной практики проведения аудита.

В международном стандарте аудита «Аналитические процедуры» (МСА 520) приводится следующе определение: термин «Аналитические процедуры» означает оценку финансовой информации посредством анализа вероятных взаимосвязей между финансовыми и нефинансовыми данными, предусматривает исследование выявленных отклонений или соотношений, которые противоречат прочей имеющейся информации или существенно расходятся с ожидаемыми показателями [3].

В соответствии с МСА 520, равно как и с Федеральным стандартом (правилом) аудиторской деятельности ФПСАД № 20 «Аналитические процедуры», данный вид аудиторских процедур предполагает способы проведения, которые отражены на рис. 1.

Рис. 1. Способы осуществления аналитических процедур

При сравнении МСА 520 и ФПСАД № 20 в первую очередь отмечается разность подходов к построению самой структуры стандартов.

МСА 520 включает в себя три основных раздела, посвященных аналитическим процедурам проверки по существу, аналитическим процедурам, способствующим формированию общего вывода, и исследованию результатов проведения аналитических процедур. К МСА 520 также прилагается руководство по применению и прочие пояснительные материалы, которые раскрывают определение аналитических процедур, соответствие их определенным предпосылкам, а также факторы, оказывающие влияние на степень надежности данных.

ФПСАД № 20 рассматривает аналитические процедуры при планировании аудита, аналитические процедуры как разновидность аудиторских процедур проверки по существу и как общую обзорную проверку финансовой (бухгалтерской) отчетности, надежность аналитических процедур и действия аудитора при отклонении от ожидаемых закономерностей.

МСА 520 выделяет две цели аудитора при проведении аналитических процедур, а именно: получение уместных и надежных аудиторских доказательств, разработку и проведение аналитических процедур ближе к окончанию аудита для формирования общего вывода относительно соответствия финансовой отчетности пониманию аудитора.

Российский же стандарт предусматривает использование аналитических процедур в трех случаях: при планировании аудиторских процедур, в качестве аудиторских процедур проверки по существу и в качестве общей обзорной проверки финансовой (бухгалтерской) отчетности.

В формулировке целей аудитора и заключаются основные различия международного и отечественного стандартов. В ФПСАД № 20 отчетливо прослеживается определение особенностей осуществления аналитических процедур в строгой зависимости от трех основных стадий проведения аудита.

Также следует отметить, что на стадии проведения аудиторских процедур и сбора аудиторских доказательств согласно ФПСАД № 20 аудитору следует прибегать к использованию аудиторских процедур в том случае, когда их применение может быть более эффективным, чем проведение детальных тестов.

Действительно, большинство авторов, исследующих вопросы стандартизации аудита, придерживаются мнения, что аудиторы крайне редко используют преимущества аналитических процедур в отечественной аудиторской практике, в отличие от зарубежных коллег, несмотря на тот факт, что федеральный стандарт рекомендует применять аналитические процедуры также на этапе планирования аудита с целью понимания деятельности объекта аудита и выявления зоны риска.

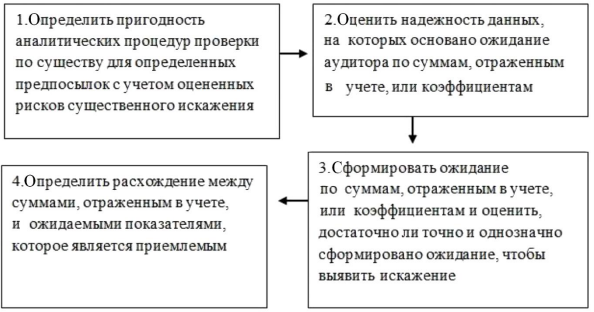

Также следует отметить, что МСА 520 и ФПСАД № 20 раскрывают вопрос проведения аналитических процедур в качестве процедур проверки по существу с разного ракурса. В МСА 520 указан алгоритм действий аудитора (рис. 2), ФПСАД № 20 определяет ряд факторов, которые аудитору необходимо учитывать при осуществлении аналитических процедур проверки по существу: цели выполнения аналитических процедур, особенности аудируемого лица, наличие финансовой и нефинансовой информации, а также вид источника и ее качественные характеристики (достоверность, уместность и сопоставимость). Кроме того ФПСАД № 20 считает возможным применение аудитором знаний, полученных в результате предыдущих аудиторских проверок аудируемой компании.

Рис. 2. Алгоритм разработки и проведения аналитических процедур проверки по существу согласно МСА 520

В международном, как и в федеральном стандарте «Аналитические процедуры», рассматривается вопрос определения степени доверия аудитора к результатам аналитических процедур. ФПСАД № 20 устанавливает зависимость степени доверия от четырех факторов:

- существенности рассматриваемых счетов бухгалтерского учета и частей финансовой (бухгалтерской) отчетности;

- других аудиторских процедур, направленных на достижение тех же целей;

- точности, с которой могут предполагаться результаты аналитических процедур;

- оценки неотъемлемого риска и риска средств контроля.

Также отмечается необходимость проверки аудитором надежности существующих средств внутреннего контроля, участвующих в подготовке информации, которую аудитор использует для аналитических процедур.

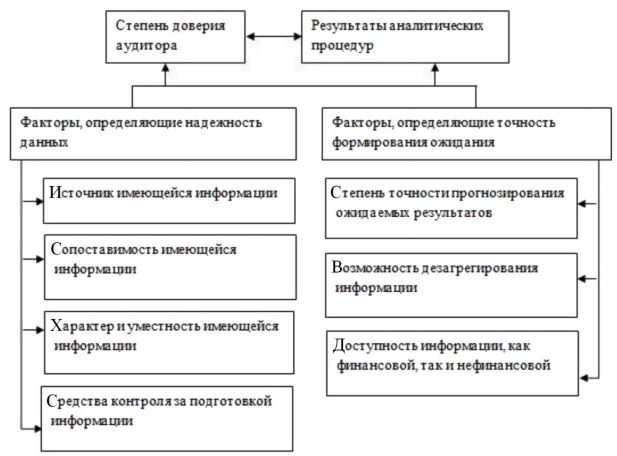

МСА 520 определяет степень доверия аудитора к результатам аналитических процедур посредством оценки надежности данных, а также точности формирования ожидания (рис. 3).

Рис. 3. Факторы, влияющие на степень доверия аудитора к результатам аналитических процедур (в соответствии с МСА 520).

Относительно аналитических процедур, способствующих формированию общего вывода, МСА 520 и ФПСАД № 20 содержат аналогичные положения о необходимости применять аналитические процедуры ближе к завершению или непосредственно на завершающей стадии аудита при формировании общего вывода о том, соответствует ли финансовая (бухгалтерская) отчетность в целом мнению о деятельности аудируемого лица, которое сложилось у аудитора.

Выводы, сделанные по результатам таких процедур, должны подтвердить выводы, сделанные во время проверки отдельных статей финансовой (бухгалтерской) отчетности, а также помочь аудитору сделать общий вывод о том, что финансовая (бухгалтерская) отчетность аудируемого лица подготовлена надлежащим образом [5].

Также следует отметить, что положения данных стандартов сходятся и в части исследования результатов проведения аналитических процедур: если в результате аналитических процедур аудитор выявляет отклонения, которые существенно расходятся с ожидаемыми показателями, ему необходимо в первую очередь направить запрос руководству аудируемой компании и подтвердить достоверность ответов путем получения необходимых аудиторских доказательств, а затем разработать и провести иные аудиторские процедуры, которые, по его мнению, могут быть уместными в данных обстоятельствах.

В результате проведенного анализа положений, установленных каждым из стандартов, можно сделать следующие вывод: хотя ФПСАД № 20 разрабатывался на базе международного стандарта, национальный стандарт облает своей уникальной спецификой, учитывающей условия страны, организацию и историю аудита.

Многие ученые и практики подтверждают необходимость перехода на международные стандарты аудита, что обусловлено необходимостью приведения качества услуг российских аудиторов к требованиям мирового уровня, а также заинтересованностью иностранных инвесторов в достоверности бухгалтерской отчетности российских компаний, подтвержденной по привычным правилам международных стандартов.

Кроме того, сегодня выход на крупнейшие фондовые биржи для российских компаний возможен лишь при условии предоставления аудиторского заключения, составленного с учетом требований международных стандартов аудита [2].

В России переход на международные стандарты аудита нельзя назвать завершенным, так как еще не отлажен механизм, обеспечивающий выполнение данных стандартов российскими аудиторскими организациями и индивидуальными аудиторами. К тому же если договор на проведение аудита бухгалтерской (финансовой) отчетности организации был заключен до 1 января 2017 г., аудиторы вправе проводить аудит бухгалтерской отчетности согласно национальным стандартам аудиторской деятельности [4].

На наш взгляд, процесс интеграции международных стандартов аудита в российскую систему бухгалтерского учета и аудита можно будет считать успешно осуществленным только тогда, когда будут учтены все особенности нормативно-правового регулирования нашей страны в области аудиторской деятельности и бухгалтерского учета.

Список литературы

- Егорова И. С. Аудит. М.: КноРус, 2017, 538 с.

- Егорова И. С. Практическая реализация оценки допущения непрерывности деятельности согласно МСА 570 «Непрерывность деятельности» на основе данных финансовой отчетности // Аудитор. 2017. № 8.

- Международный стандарт аудита 520 «Аналитические процедуры»: введен в действие на территории Российской Федерации приказом Минфина России от 24.10.2016 № 192н.

- О введении в действие международных стандартов аудита на территории Российской Федерации: приказ Министерства финансов РФ от 24.10.2016 № 192н.

- Федеральные правила (стандарты) аудиторской деятельности: утв. постановлением Правительства РФ от 23.09.2002 № 696. Правило (стандарт) № 20 «Аналитические процедуры».