Автором проанализированы отраслевые элементы строительного бизнеса как характерные особенности учетных систем строительной компании. В работе рассмотрены такие элементы как приостановка строительного процесса, особенности взаимозачетов и отношений с подрядными организациями, а также сложности учета государственных контрактов. Обращено внимание на особенности учета процентов при кредитовании строительных компаний, учета расходов заказчика, тенденции учета первичной документации, а также сложности выбора определенного метода учета для строительной компании. Автором приведен практический пример структурирования затрат в прогнозе движения денежных средств строительной компании. Кроме этого в статье проведен анализ эффективности методов управленческого учета и применения институциональных подходов для строительной компании.

Отраслевые элементы строительного бизнеса – как характерные особенности учетных систем строительной компании

Рост и развитие современной экономики послужили активизации совершенствования методологических процессов учета на предприятиях в отдельных отраслях. В строительстве на протяжении длительного времени учет, контроль, мониторинг – являются значимыми составляющими ведения бизнеса. Учетная составляющая касается формирования смет, расчета себестоимости, создания управленческой отчетности, контроля за расходованием средств, мониторинга выполнения контрактов и другого. С точки зрения автора, современная система управленческого учета составляется из множества подсистем, являющихся инструментарием по сбору необходимой для управленческого учета информации. Такими подсистемами являются: система регистрации и идентификации, планирования, бюджетирования, система финансового анализа. Подсистемы формируются для обеспечения современной и релевантной информацией менеджеров среднего звена, управляющих предприятием и акционеров.

Таким образом, для отражения основных особенностей методологии современного управленческого учета в строительной компании необходимо частично затронуть подсистемы управленческого учета и отразить возможность применения институционального подхода в процессе формирования управленческой отчетности.

В качестве некоторых особенностей методологии управленческого учета в строительных компаниях могут быть рассмотрены следующие элементы:

- Приостановка строительного процесса

- Взаимозачеты в рамках строительного процесса

- Если инвестор также является подрядной организацией

- Государственный контракт

- Оценка достоверности производимых в процессе строительства затрат

- Учет процентов по кредитам на строительство

- Учет расходов заказчика

- Особенности ведения первичной документации

- Выбор метода учета

- Принципы оптимизации расходов строительной компании

- И другие.

Ситуация заморозки или временной приостановки проектов в строительной отрасли характерна для кризисных периодов экономики, когда строительство одним из первых, кто начинает процессы оптимизации. Возникают простои, нехватка денежных средств, следствием чего приостановка платежей, в том числе и по заработной плате рабочим. Учет в этом случае затрагивает процесс расчетов с работником строительной компании, которые зачастую являются спорными. К примеру, причиной может быть отсутствие материалов для строительного процесса, которые компания не закупила по причине отсутствия необходимых средств.

Если причина простоя - неисправность строительной техники, необходимо оформление других первичных документов, требуемых для учета (акт о простое, акт о простое в связи с поломкой оборудования и другие). [2, 16] Когда причины простоя не устранены, а утвержденные сроки простоя истекли, строительная компания принимает ряд решений, которые необходимо отразить в учетных системах.

Одним из способов проведения расчетов между участниками строительного процесса является взаимозачет. Может возникнуть такая ситуация, что подрядная организация получила в счет оплаты выполненных строительно-монтажных работ определенное имущество на фиксированную стоимость.

Еще одной из ключевых особенностей методологии управленческого учета является использование уступки прав требования при расчетах участников строительного процесса. Объектом взаимозачета могут быть имущественные права на квартиры или другую недвижимость, находящуюся в стадии строительства. По сути, имущественные права в данном случае представляют права требования на объект недвижимости, по завершению строительства.

В практике взаимоотношений участников строительного процесса кроме вынужденного или договорного взаимозачета существует и активно используется роль подрядчика, как инвестора. В таком случае подрядная организация заключает с застройщиком договор инвестирования. [12, 14] В результате инвестиций подрядная компания получает либо долю от прибыли, либо долю в виде площадей (к примеру, квартир в жилом доме). В рассматриваемой ситуации с точки зрения учетных систем совершаются две сделки: одна - по договору подряда, другая - по договору инвестирования (либо договору участия в долевом строительстве). [12, 14] Сделаем вывод, что учетные процессы, связанные с приостановкой строительного процесса, взаимозачетами в рамках строительного процесса, а также, если инвестор является подрядной организацией в первую очередь отражаются в первичной документации и бухгалтерском учете компании, но с точки зрения автора эти элементы должны быть учтены в управленческом учете и соответствующей отчетности строительной компании.

Другой особенностью строительной отрасли, влияющей на учетные процессы, является наличие государственных контрактов и специфика корректировки в таких договорах основных условий (цена, объем работ и др.). Кроме этого отдельно стоит обращать внимание на особенности передачи по факту завершения строительства объекта на баланс инвестора, не оформляя актив на балансе застройщика. Для управленческого учета важно на отдельном счете указать стоимость активов, как в процессе строительства, так и по завершении строительства. В случае наличия в одной группе компаний инвестора и застройщика управленческая отчетность группы компаний может отражать активы на общем агрегированном счете.

Отметим, что положение по бухгалтерскому учету 2/2008 «Учет договоров строительного подряда» (ранее – «Учет договоров (контрактов) на капитальное строительство») определяет, что застройщики должны обеспечить формирование информации по объектам бухгалтерского учета по следующим показателям:

- незавершенное строительство;

- завершенное строительство;

- авансы, выданные подрядчикам и другим субъектам, занятым в строительстве объектов, в соответствии с договорами на строительство;

- финансовый результат деятельности. [2, 9, 12, 16]

Для управленческого учета и отчетности отметим важность удобства для анализа и использования представления и группировки соответствующей информации.

С точки зрения эффективности отражения управленческой информации затратная часть должна быть описана крупными элементами этапов строительства и представлена в виде комплекса затрат по каждому строительному проекту или объекту. Возможна группировка также по регионам, если у группы строительных компаний много региональных проектов. В предложенной структуре управленческому звену компании, а также акционерам будет легче осуществлять мониторинг и контроль реализации строительных проектов, а также, осуществляя анализ системы расходов корректировать объемы вложений и планировать расходы на перспективу.

Таким образом, по-проектное рассмотрение объектов и строительного бизнеса в целом в управленческом учете является наиболее эффективным для принятия управленческих решений в строительной компании.

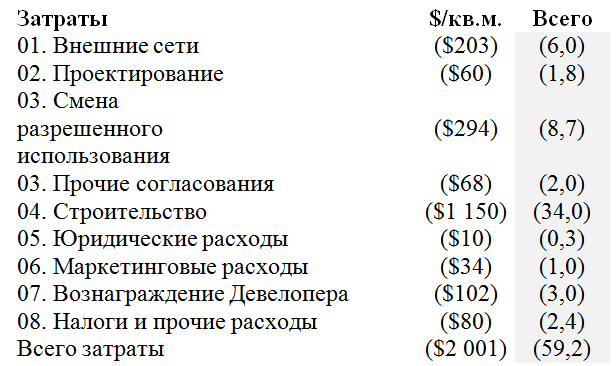

Одним из потенциальных вариантов построения управленческого прогноза движения денежных средств строительной группы компаний в виде уровней и создания соответствующих аналитических счетов. К примеру, первый уровень учета - это объекты строительства, второй уровень - аггрегированные статьи расходов, третий уровень - отдельные виды затрат из состава укрупненных статей расходов, четвертый уровень – подробная структура расходов, формирующих себестоимость. [2, 17]

Строительная компания обязана предусмотреть особенности распределения общих затрат по объектам строительства в своей учетной политике.

Таблица 1. Пример из практики структурирования затрат строительной компании в cash-flow

Одним из важных направлений управленческого учета является учет процентов в рамках кредитования строительной компании, так как, как правило, большая часть проектов строительной компании реализуются с привлечением заемных средств. В связи со спецификой управленческого учета строительной компании принципы учета затрат на кредиты различны в бухгалтерском и управленческом учетах. Порядок бухгалтерского учета займов и кредитов регламентирует ПБУ15/2008, утвержденное приказом Минфина РФ от 06.10.2008 г. №107н. При учете процентов в управленческом учете существует практика включения в состав внереализационных расходов на конец соответствующего отчетного периода (на базе принципов, описанных в Налоговом кодексе, статья 328). При этом расходом признается сумма процентов, начисленных за фактическое время пользования заемными средствами. Если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача работ, существует практика распределения расходов с учетом принципа равномерности признания доходов и расходов, который должен быть в рамках утвержденной методики управленческого учета в строительной компании. Результатом распределения расходов может быть и убыток, в этом случае важна объективность отражения информации в управленческой отчетности.

Кроме особенностей учета у строительной компании – подрядчика, важно обратить внимание на особенности управленческого учета в компании-заказчике в рамках строительного проекта. В этом случае в состав затрат компании включается блок расходов на подрядные организации (одну или несколько). В состав затрат, кроме услуг подрядчиков, входят командировочные расходы работников организации, связанные с заключением этих договоров подряда. В результате, отметим, что командировочные расходы, связанные с заключением договоров, рекомендуется учитывать у заказчика как затраты, связанные с оказанием услуг по выполнению функций заказчика. [2, 14, 17]

Практические отраслевые особенности управленческого учета в строительстве также затрагивают специфику заполнения первичной информации и ее учета. К таким особенностям относится специфика заполнения и учета основных форм первичной информации – КС-2 и КС-3 (Акт о приемке выполненных работ и справка о стоимости выполненных работ и затрат, Приложение). При сдаче объекта или строительных работ заказчику, подрядная строительная компания предоставляет акт по форме № КС-2 и справку по форме № КС-3. В законодательстве прописаны общие принципы оформления таких документов, но в реальной практике возникает много частных случаев. [6, 12]

Сформулируем несколько рекомендаций по заполнению форм КС-2 и КС-3:

- На два акта возможно составление одной справки

- В формы можно вносить дополнительные реквизиты, но при этом нельзя их удалять

- В иностранной валюте стоимость работ можно указывать только в дополнительных графах первичных форм.

В управленческом учете строительной компании также могут использоваться и собственные первичные формы, которые, также как КС-2 и КС-3, выполняют первичную роль, но и которые консолидируют первичную информацию. Компании на практике разрабатывают формы собственных первичных документов ориентируясь, к примеру, на стандартные формы, утвержденные Росстатом, включив в них дополнительные реквизиты и необходимую информацию. При этом формы первичных документов, разработанные организацией, рекомендуется утвердить в учетной политике. [2, 16]

Эффективность методов управленческого учета для строительной компании

Для управленческого учета в строительной компании важно рассматривать в первую очередь учет затрат, которые составляют базовую информацию для консолидации и представления управленческой отчетности акционерам строительной компании. Таким образом, становится вопрос корректного выбора метода учета затрат в строительной компании в рамках системы управленческого учета и какой метод больше подходит для применения институционального подхода?

Основой анализа методологии учета затрат рекомендуется использовать характеристику методов, используемых в системе бухгалтерского учета. В рамках применения институционального подхода наиболее эффективным методом учета затрат строительной компании является позаказный метод. Позаказный метод учета затрат заключается в том, что все расходы, связанные со строительством, учитываются по каждому объекту бухгалтерского учета раздельно. Под объектом бухгалтерского учета понимается каждый заключенный договор либо каждый объект строительства, если в договоре предусмотрено строительство двух и более объектов или два и более договора объединяются в один объект бухгалтерского учета. [6, 12, 16]

Применение институционального подхода позволяет при выборе методики по-проектного или по-объектного учета выделять блоки информации и оптимально их представлять в управленческом учете строительной компании.

Цели разработки и внедрения эффективной системы управленческого учета могут быть достигнуты с применением в системе управленческого учета институциональных подходов. Получаемая управленческая отчетность может быть применима всеми субъектами процесса капитальных вложений в строительство. Корректная управленческая отчетность позволяет принять оптимальное решение подрядной организацией по финансированию и сдаче отдельного объекта строительства заказчику.

Строительные компании, при сдаче работ заказчику не всегда успешно передают объект. Зачастую по требованию заказчика подрядная организация некоторые работы переделывает или достраивает (учет потерь от брака ведется на счете 28 «Брак в производстве»). В условиях применения институционального подхода в системе управленческого учета, с точки зрения автора, необходимо формирование существенного объема резервного капитала строительной компании.

Институциональные изменения для системы бухгалтерского учета можно спроецировать на развитие методологии управленческого учета. В связи с этим, сделаем вывод, что важным направлением для развития системы управленческого учета является модернизация и совершенствование традиционных методик учета, минимизация и оптимизация издержек при совершенствовании системы управленческого учета и, что наиболее важно, интеграция бухгалтерского и налогового учета с учетом особенностей отраслевого функционала строительных компаний. При этом функциональных ролей бухгалтерского учета и статистики не достаточно для целей управленческого учета. Только в комплексе эти учетные системы могут создать адекватную систему управленческого учета, представляющую в виде управленческой отчетности важную для принятия стратегических решений информацию. Кроме этого, быть наиболее эффективной данную систему позволяет применение институционального подхода в методологии учета и формирования отчетности.

Список литературы:

- Аверчев И.В. Управленческий учет и отчетность. Постановка и внедрение, - М.: Рид групп, 2011

- Адамов Н.А. Организация управленческого учета в строительстве. СПб.: Питер, 2006

- Балакирева Н.М. Управленческий учет: основы теории и практики. - М.: Кнорус, 2004

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. 9-е из., стер ; М.: Омега-Л, 2011

- Дикман Л.Г. Организация и планирование строительного производства: управление строительными предприятиями с основами АСУ: учебник для вузов и фак. - М.: Высшая школа, 2006

- Друри К. Управленческий и производственный учет. Пер. с англ. /Под ред. В.Н. Егорова. - М.: ЮНИТИ-ДАТА, 2010

- Карпова Т.П. Управленческий учет. - М.: ЮНИТИ, 2005

- Керимов В.Э. Бухгалтерский управленческий учет. Гриф МО РФ. – М.: Дашков и К, 2009

- Кириллова В.В. К вопросу эффективности управления строительной организацией (сложность и специфика менеджмента в данной отрасли). ЭКО, №2, 2005

- Кондраков Н.П., «Бухгалтерский (финансовый) управленческий учет. Учебник» - М.: Проспект, 2007

- Палий В.Ф. Современный бухгалтерский учет.- М.: Бератор-Пресс, 2003

- Панков В.В. Институциональный анализ и теория бухгалтерского учета. // Институциональные аспекты бухгалтерского учета и контроля : материалы Международной научно-практической конференции, посвященной 80-летию кафедры бухгалтерского учета и аудита. 30 июня 2011 г. : в 2 т. – Т. 1 / под ред. В.В. Панкова, В.И. Петровой. – Москва : ГОУ ВПО «РЭУ им. Г.В. Плеханова», 2011

- Суйц В.П., Управленческий учет для ВУЗов. – М.: Высшее образование, 2007

- Фисун В.А. Экономика строительства. — Москва: РГОТУПС, 2002

- Чая В.Т., Чупахина Н.И., Управленческий учет. – М.: Эксмо, 2009

- Чернышев В.Е. Управленческий учет в строительстве: проблемы и перспективы // Экономика и учет в строительстве. 2005. № 3

- Шеремет А.Д. Управленческий учет: Учебное пособие. – 2-е изд., испр. – М.: ИД ФБК-ПРЕСС, 2006

- http://ru.wikipedia.org/

- http://www.minstroyrf.ru/