Статья посвящена актуальным вопросам применения IFRS 15 «Выручка по договорам с покупателями». Стандарт предусматривает новый подход к отражению выручки, состоящий из пяти последовательных шагов по анализу условий продажи в договоре с покупателем. В статье рассмотрены примеры идентификации обязанностей к исполнению в зависимости от условий договора и особенностей предоставляемых покупателю товаров и услуг.

В мае 2014 г. Совет по МСФО опубликовал новый стандарт по отражению выручки — IFRS 15 «Выручка по договорам с покупателями», который был введен для обязательного использования компаниями, составляющими отчетность по МСФО с 1 января 2018 г.

Этот стандарт являлся результатом совместной работы по сближению учетной практики между американским Советом по стандартам финансового учета (FASB) и Советом по МСФО (IASB).

Основная задача нового стандарта заключается в создании единой модели признания выручки для всех видов бизнеса. До принятия стандарта IFRS 15 существовала проблема различных подходов к отражению выручки в зависимости от отрасли деятельности компании или вида хозяйственной операции.

Именно поэтому новый стандарт заменяет собой целый ряд документов МСФО:

- IAS 11 «Договоры на строительство»;

- IAS 18 «Выручка»;

- IFRIC 13 «Программы лояльности клиентов»;

- IFRIC 15 «Соглашения на строительство объектов недвижимости»;

- IFRIC 18 «Передача активов от клиентов»;

- SIC-31 «Выручка — бартерные операции, включающие рекламные услуги».

Несмотря на то, что МСФО (IFRS) 15 действует уже более двух лет, вопросов по его применению не становится меньше.

Все дело в том, что в стандарт заложены новые подходы и требования к определению величины и момента признания выручки в учете организации.

Новые подходы к отражению выручки во многом зависят от выбранной организацией схемы продажи своих товаров (работ, услуг) и других существенных условий, заложенных в договор, например, ценообразования.

С учетом многообразия и сложности используемых схем продаж в разных областях бизнеса потребуется время для отработки новых подходов по признанию выручки на практике.

Новый стандарт не изменяет основного концептуального подхода к понятию термина «выручка» и расположение этой статьи в финансовой отчетности.

В приложении «А» к IFRS 15 «Выручка по договорам с покупателями» дается следующее определение этого понятия:

Выручка — доход, возникающий в ходе обычной деятельности организации.

В этом же приложении есть и определение понятия «доход», которое трактуется так: «Увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному с взносами участников капитала».

Следовательно, понятие дохода шире, чем понятие выручка, и может быть представлено как сумма выручки и прочего дохода:

Доход = Выручка + прочий доход

Таким образом, выручка — это часть дохода организации, но обладающая характеристикой повседневной операционной деятельности, которой организация, занимается на постоянной основе. Например, если компания получает доход в виде процентов, рассчитанный с использованием метода эффективной процентной ставки, на постоянной основе, то такой доход представляется как выручка. Такой доход является обычным для банков и других компаний финансовой или инвестиционной сферы.

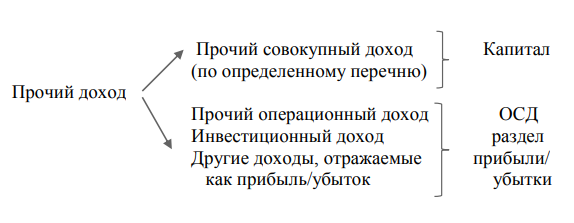

К сожалению, в МСФО нет такого понятия, как «прочий доход», которое используется в данной статье только для боле четкого разделения понятия выручки и других доходов. Исходя из этой цели, «прочий доход» можно разделить на доходы двух типов.

Во-первых, доходы от прочей операционной деятельности, как правило, носящие разовый или побочный характер. Сюда же относятся полученные дивиденды, переоценка инвестиционной собственности и финансовых инструментов, отражаемых через прибыль или убыток, доходы по курсовым разницам и другие аналогичные статьи. Такие доходы отражаются в «Отчете о совокупном доходе» (ОСД) в разделе «прибыли и убытки» и участвуют в расчете чистой прибыли или убытка за период.

Во-вторых, доходы, которые являются результатом переоценки определенных активов и обязательств и которые с точки зрения МСФО попадают в категорию «прочий совокупный доход». Закрытый перечень таких статей приводится в п. 7 МСФО (IAS) 1 «Представление финансовой отчетности». Такие доходы отражаются в «Отчете о совокупном доходе» в разделе «прочий совокупный доход» (ПСД), они не участвуют в расчете прибыли или убытка за период и, в случае наличие остатков, отражаются в капитале организации.

Методологически целью стандарта по выручке является установление общих принципов, необходимых для формирования полезной информации для пользователей. Эта информация должна отражать:

- характер выручки;

- величину выручки;

- распределение выручки во времени (в какой момент или период);

- неопределенность получения (неполучения) выручки.

Конечно же, основными вопросами в финансовом учете всегда остаются момент и размер признания выручки. Поэтому основное внимание в статье уделено определению величины выручки и моменту ее отражения в учете. Описание характера и неопределенности получения выручки необходимы для представления дополнительной информации пользователям о специфике бизнеса и рисках, связанных с возможными изменениями в поступлении денежных потоков.

В стандарте определена сфера его применения, которая охватывает все договоры с покупателями за исключением:

- договоров аренды;

- договоров страхования;

- финансовых инструментов и других договорных прав и обязательств, связанных с финансовыми вложениями;

- операций немонетарного обмена между организациями одного направления деятельности.

Для того чтобы определить, в какой момент и в каком размере признавать выручку, в стандарте используется модель анализа договоров с покупателями, включающая пять шагов:

- идентификация договора с покупателем;

- идентификация обязанностей к исполнению по договору;

- определение цены операции;

- распределение цены операции между обязанностями к исполнению;

- признание выручки.

Рассмотрим последовательно каждый этап.

Шаг 1. Идентификация договора с покупателем

Ключевым элементом этого этапа является договор с покупателем.

Во-первых, стандарт вводит понятие «договор» и определяет его как Соглашение между двумя или несколькими сторонами, которое создает обеспеченные правовой защитой права и обязательства.

Во-вторых, стандарт определяет понятие «покупатель» — это сторона, заключившая договор с организацией на получение товаров или услуг, являющихся результатом обычной деятельности организации, в обмен на возмещение.

Это означает, что в сферу применения стандарта не попадут договоры, где контрагент участвует в деятельности организации или совместном процессе, и они делят между собой риски и выгоды.

Договор с покупателем считается идентифицированным при одновременном выполнении следующих условий:

- стороны утвердили договор и обязуются выполнять все отраженные в нем обязательства;

- права каждой их сторон можно идентифицировать;

- условия оплаты товаров или услуг можно идентифицировать;

- договор имеет коммерческое содержание;

- получение возмещения по договору является вероятным.

Договор не считается заключенным, если обе стороны обладают правом расторгнуть договор в одностороннем порядке, не выполнив его и без выплаты компенсации.

Шаг 2. Идентификация обязанностей к исполнению по договору

В момент заключения договора организация должна идентифицировать в качестве обязанности к исполнению каждое обещание поставить покупателю:

- товары или услуги, которые являются отличимыми друг от друга (четко различаются друг от друга); или

- ряд отличимых товаров или услуг, которые являются практически одинаковыми и поставляются по одинаковой схеме.

Таким образом, «обязанность к исполнению» — это обещание в договоре с покупателем передать ему отличимые друг от друга товары или услуги. При этом товар или услуга являются отличимыми, если одновременно выполняются следующие условия:

- покупатель может получить выгоду от товара или услуги либо в отдельности, либо вместе с другими доступными для компании ресурсами;

- обещание предоставить товар или услугу покупателю можно легко идентифицировать и отделить от других обещаний по договору.

Пример 1. Идентификация отличимых товаров или услуг

Компания заключила договор на продажу производственного оборудования для изготовления запасных частей для железнодорожного транспорта. Кроме этого, компания будет осуществлять ежегодное обслуживание оборудования, которое заключается в замене износившихся деталей и картриджей, настройке необходимых для оптимальной работы параметров и другие профилактические работы. В дополнение к этому компания проводит исследования рынка экспортных поставок продукции для расширения рынка сбыта.

Аналогичное по характеру техническое обслуживание могут проводить и другие компании, предлагающие свои услуги на рынке. Сколько обязанностей к исполнению можно выделить в договоре?

Решение

При анализе договора с покупателем можно выделить 3 обязанности к исполнению:

- продажа оборудования;

- услуги по техническому обслуживанию;

- маркетинговые услуги по изучению зарубежного рынка сбыта.

Именно на эти обязательства к исполнению в дальнейшем надо будет распределить цену сделки.

Что же делать, если товары и услуги, предусмотренные в договоре, не соответствуют категории «отличимые»? В этом случае стандарт требует объединять такой товар или услугу с другими обещанными товарами или услугами до тех пор, пока не получится такой «пакет» товаров или услуг, который будет считаться отличимым. Такой подход может привести к тому, что все товары или услуги, обещанные по договору, будут учитываться в качестве одной обязанности к исполнению.

Пример 2. Идентификация отличимых товаров или услуг

Компания осуществляет изготовление и продажу очень сложного, специального оборудования для производства микрочипов. Для того чтобы производитель мог дать гарантию длительной качественной работы оборудования, в договор на продажу оборудования включены особые условия транспортировки, монтажа, наладки и установки программного обеспечения и тестирования на территории заказчика. Для транспортировки необходим особый транспорт, который отсутствует на открытом рынке. Монтаж оборудования требует особых инструментов и специалистов, имеющих сертификат, а без программного обеспечения, предлагаемого компанией, оборудование работать не будет.

Сколько обязанностей к исполнению можно выделить в договоре?

Решение

При первом рассмотрении договора продажи мы можем выделить несколько отдельных продуктов и услуг:

- продажа оборудования;

- транспортировка;

- монтаж, наладка и тестирование;

- установка ПО.

Однако, при анализе условий договора можно прийти к выводу о том, что все предлагаемые работы и услуги представляют собой «единый пакет», продаваемый компанией. Это подтверждается тем, что все предлагаемые услуги являются неотъемлемым условием качественной и бесперебойной работы оборудования и недоступны для покупателя на открытом рынке без значительных затрат и потерь во времени. Покупатель не сможет получить выгоду отдельно от каждой статьи, предлагаемой в договоре. Таким образом, вся номенклатура продуктов и услуг, указанная в договоре, является конечным продуктом и представляет одну обязанность к исполнению.

Шаг 3. Определение цены операции

В момент заключения договора организация должна оценить товары или услуги, обещанные по договору с покупателем. В стандарте такая оценка получила наименование — цена операции. Стандарт определяет цену операции как сумму возмещения, право на которое организация ожидает получить в обмен на передачу товаров или услуг покупателю, исключая суммы, полученные от третьих лиц (например, налог с продаж, НДС и т.д.)

Необходимо обратить внимание на то, что цена операции — это оценочная категория, так как требует отразить ожидания по получению возмещения. Для определения цены операции организация должна проанализировать условия договора и свою обычную деловую практику.

Возмещение, обещанное по договору с покупателем, может быть:

- фиксированным;

- переменным;

- комбинированным (т.е. содержать и фиксированную, и переменную составляющие).

При установлении цены операции необходимо учитывать следующие факторы:

a) переменное возмещение и ограничение оценок переменного возмещения;

b) наличие значительного компонента финансирования в договоре;

c) неденежное возмещение;

с1) возмещение, подлежащее уплате покупателю.

Рассмотрим воздействие этих факторов на величину выручки.

А. Переменное возмещение и ограничение оценок переменного возмещения

Если возмещение, обещанное по договору, включает переменное возмещение, то стандарт требует оценить такое возмещение. Возмещение может быть переменным в связи с наличием в договоре:

- скидок;

- условий возврата продукции;

- уступок в цене;

- стимулов;

- бонусов;

- штрафов;

- права на возврат.

Обещанное возмещение также будет переменным, если право на его получение зависит от наступления или ненаступления будущего события. Для того чтобы оценить переменное возмещение, стандарт предлагает использовать два метода:

- метод ожидаемой стоимости — сумма взвешенных с учетом вероятности возможных значений ожидаемого возмещения из диапазона его возможных значений;

- метод наиболее вероятной величины — единственное наиболее вероятное значение ожидаемого возмещения из диапазона его возможных значений.

Пример 3. Применение метода ожидаемой стоимости для определения цены операции

Компания «Строй Град» заключила договор с компанией «Глобус» на реконструкцию и капитальный ремонт крупного бизнес-центра, стоимость работ составляет 80 млн руб. Ожидается, что работы по объекту продлятся 1,5 года. Условиями договора предусмотрено, что в качестве стимула своевременного завершения работ предусмотрена премия в размере 20 млн руб. Премия уменьшается на 25 % за каждый месяц просрочки.

Какова цена операции на дату заключения договора?

Решение

В связи с тем, что компания длительный период времени специализируется на подобного рода работах, для оценки цены выручки используется метод ожидаемой стоимости.

По оценкам руководства «Строй Град» существуют следующие вероятности окончания работ в срок:

50% — работы будут выполнены в срок;

40% — работы будут выполнены с опозданием в 1 месяц;

20% — работы будут выполнены с опозданием в 2 месяца.

Расчет цены операции:

(80 млн + 20 млн) х 50% = 50 млн руб.

(80 млн + 15 млн) х 40% = 38 млн руб.

(80 млн + 10 млн) х 10% = 9 млн руб.

Итого: 97 млн руб.

Таким образом, цена операции по данному договору составит 97 млн руб. В дальнейшем на каждую отчетную дату происходит пересмотр оценки цены операции с учетом текущей информации о ходе выполнения работ по договору.

Пример 4. Применение метода наиболее вероятной величины для определения цены операции

Компания «Строй Град» заключила договор с компанией «Полимерные технологии» на строительство цеха по выработке химических компонентов, стоимость работ составляет 200 млн руб. По проекту ожидается, что работы по объекту должны будут завершены через 1 год. Условиями договора предусмотрено, что в качестве стимула своевременного и качественного завершения работ предусмотрен бонус в размере 40 млн руб. В случае задержки строительства бонус не выплачивается.

Какова цена операции на дату заключения договора?

Решение

В связи с тем, что объекты с подобной спецификой ранее компания не строила, руководство приняло решение для оценки выплаты бонуса применить метод «наиболее вероятной величины». В связи с высокой сложностью работ и короткими сроками завершения, вероятность уложиться в сроки оценивается компанией в 10%. Метод «наиболее вероятная величина» предусматривает только один вариант развития событий — компания или получит или не получит бонус в полном размере.

Следовательно, цена операции составляет 200 млн руб., полностью исключая бонус в размере 40 млн руб.

Рассмотрим еще один пример, позволяющий понять то, каким образом необходимо оценивать размер выручки, если в договоре предусмотрено право покупателя вернуть товар в течение определенного срока после покупки.

Пример 5. Наличие переменного возмещения в форме «право на возврат» товаров

Издательство «Арт» реализует книги, напечатанные в собственной типографии, через своих региональных дистрибьюторов. По условиям соглашения книги передаются в собственность дистрибьюторам в момент отгрузки. Однако, в течение двух месяцев после продажи дистрибьютор имеет право вернуть книги в случае плохого спроса на рынке. Дистрибьюторы издательства разделены по следующим сегментам: художественная литература, словари и справочники, книги по финансам и экономике. За прошедшие два года в компании сложилась следующая статистика возврата книг (в процентах от общего числа отгруженных книг соответствующего сегмента):

- художественная литература — 10% ;

- словари и справочники — 50% ;

- книги по финансам и экономике — 25%.

Для полной ясности того, каким образом возникают данные вероятности, приведем расчет с использованием метода ожидаемой стоимости по категории «словари и справочники».

Предположим, что по категории «словари и справочники» у нас есть следующие прогнозы: Из 100 ед. проданных книг:

- с вероятностью 60 % вернут 60 шт. = 36 шт.

- с вероятностью 30 % вернут 40 шт. = 12 шт.

- с вероятностью 10 % вернут 20 шт. = 2 шт. Итого 100 % 50 шт. или 50% Издательство использует по всей книжной

продукции одинаковую наценку (процент от себестоимости) в размере 20%. В январе 2019 г. издательство отгрузило своим дистрибьюторам следующие объемы продукции:

- художественная литература — 500 000 руб.

- словари и справочники — 300 000 руб.

- книги по финансам и экономике — 400 000 руб.

Итого: 1 200 000 руб.

Себестоимость всей партии отгруженной продукции составила:

1 000 000 руб. ((1 200 000/120) х 100)

Как необходимо отразить выручку за январь 2019 года?

Решение

Условие о возврате продукции, закрепленное в договоре, означает, что мы имеем дело с переменным возмещением. Следовательно, его необходимо оценить для установления цены операции.

Рассчитаем ожидаемые суммы выручки по сегментам продаж:

- художественная литература — 500 000 руб. х (100 - 10)% = 450 000 руб.

- словари и справочники — 300 000 руб. х (100 - 50)% = 150 000 руб.

- книги по финансам и экономике — 400 000 руб. х (100 - 25)% = 300 000 руб.

Таким образом, ожидаемая сумма выручки составит: 900 000 руб.

Себестоимость продаж по ожидаемой выручке составит:

750 000 руб. (900 000/120 х 100)

В бухгалтерском учете за январь 2019 г. были сделаны следующие проводки:

1. Отгрузка товаров покупателю:

Д-т Дебиторская задолженность 1 200 000 руб.

К-т Выручка 900 000 руб.

К-т Обязательство по возврату товара 300 000 руб.

Д-т Себестоимость продаж 750 000 руб.

Д-т Запасы к возврату 250 000 руб.

К-т Запасы 1 000 000 руб.

По окончании января 2019 г. результаты проведенных операций нашли свое отражение в финансовой отчетности компании. Статьи, которые должны быть отражены в Отчете о финансовом положении компании, представлены в табл. 1.

Таблица 1

Фрагмент отчета о финансовом положении компании «Арт» на 31 января 2019 года

|

Оборотные активы |

(тыс. руб.) |

|

Запасы к возврату |

250 000 |

|

Дебиторская задолженность |

1 200 000 |

|

Краткосрочные обязательства |

|

|

Обязательства по возврату товара |

300 000 |

Так как МСФО напрямую не регулирует порядок представления в отчетности операций с возможностью возврата товара, статья «Обязательство по возврату товара» может быть представлена не как обязательство, а как корректировка (уменьшение) статьи «Дебиторская задолженность»:

Дебиторская задолженность 1 200 000

Обязательство по возврату товара (300 000)

Чистая дебиторская задолженность 900 000

Операции за январь 2019 г., затрагивающие Отчет о прибыли и убытках, представлены в табл. 2.

Таблица 2

Фрагмент отчета о прибыли и убытках компании «Арт» за январь 2019 года, (тыс. руб.)

|

Выручка от продажи товаров |

900 000 |

|

Себестоимость реализованных товаров |

(750 000) |

|

Валовая прибыль |

150 000 |

В феврале 2019 г. компания сталкивается с ситуацией, когда ее прогнозы, сделанные при отгрузке в отношении возврата товаров, могут либо совпасть, либо не совпасть с фактическими данными. При этом возможны три варианта развития событий:

а) возврат товара совпал с первоначально сделанным прогнозом;

б) фактически вернули меньше, чем прогнозировали;

в) фактически вернули больше, чем прогнозировали.

а) Возврат товара по стоимости совпал с первоначально сделанным прогнозом.

В этом случае после окончания срока для возврата товара компания отражает уменьшение дебиторской задолженности на 300 000 руб. и возврат запасов на сумму 250 000 руб.

Д-т Обязательство по договору 300 000 руб.

К-т Дебиторская задолженность 300 000 руб.

Д-т Запасы 250 000 руб.

К-т Запасы к возврату 250 000 руб.

б) Возврат товара на сумму, меньшую, чем первоначально ожидалось, например, по факту вернули 180 000 руб.

В этом случае, необходимо отразить дополнительную сумму выручки 120 000 руб. (300 000 — 180 000):

Д-т Обязательство по договору 120 000 руб.

К-т Выручка 120 000 руб.

Д-т Обязательства по договору 180 000 руб.

К-т Дебиторская задолженность 180 000 руб.

Д-т Себестоимость продаж 100 000 руб.

К-т Запасы к возврату 100 000 руб.

в) Возврат товара на сумму, большую, чем первоначально ожидалось, например, по факту вернули 360 000 руб.

В этом случае, необходимо дополнительно уменьшить размер выручки на сумму 60 000 руб. (360 000 - 300 000) и себестоимость продаж на 50 000 руб.:

Д-т Выручка 60 000 руб.

К-т Дебиторская задолженность 60 000 руб. Д-т Обязательство по договору 300 000 руб.

К-т Дебиторская задолженность 300 000 руб.

Д-т Запасы 250 000 руб.

Д-т Запасы к возврату 250 000 руб.

Д-т Запасы 50 000 руб.

К-т Себестоимость продаж 50 000 руб.

В. Наличие значительного компонента финансирования в договоре

Необходимость корректировки выручки в случае, когда продавец предоставлял значительную отсрочку платежа за проданный товар, существовала в МСФО и до введения 1Б118 15. Однако новый стандарт ввел обязанность корректировки и в обратном случае, т.е. когда покупатель финансирует продавца, предоставляя ему авансовый платеж задолго до фактической отгрузки товара.

В основе этой корректировки лежит финансовая теория «стоимости денег во времени», которая предполагает, что рубль сегодня стоит дороже чем рубль через кокой-то период времени в будущем.

Таким образом, корректировка необходима, когда между моментом оплаты за товар и реальной поставкой проходит значительный период времени. Возникает вопрос — что считать значительным периодом времени, для которого требуется пересчет в отношении выручки? Стандарт рекомендует в качестве такого периода считать период продолжительность более одного года.

«Правильной» будет считаться такая сумма выручки, которая бы отражала цену, определенную при совпадении момента оплаты и момента передачи товаров (работ, услуг) покупателю. С учетом этого требования можно утверждать, что: Выручка — это «денежная» цена продажи.

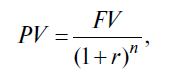

Для расчета стоимости денег во времени используют процедуры дисконтирования и наращивания, в которых главный корректирующий элемент — это процентная ставка. В случае предоставления продавцом для покупателя отсрочки платежа, рассчитывается приведенная (дисконтированная) стоимость денежного потока:

где PV — приведенная (дисконтированная) стоимость денежных потоков; FV — будущие денежные потоки; г — процентная ставка (ставка дисконтирования); п — количество периодов.

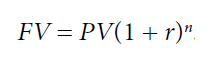

В случае предоставления покупателем финансирования для продавца в виде авансового платежа рассчитывается наращенная стоимость денежного потока:

Процентная ставка определяется как стоимость привлечения заемных средств стороной, которая получает финансирование по сделке. Процентная ставка должна учитывать кредитные риски, залоги и обеспечения, предоставленные стороной, получающей финансирование.

Пример 6. Значительный компонент финансирования при условии предоставления продавцом отсрочки платежа

Компания «Эталон» продала товары покупателю 1 января 2018 года за 46 млн руб. с отсрочкой платежа на 2 года.

Процентная ставка, которая применялась бы при предоставлении финансирования покупателю, составляет 12%.

Как данная операция повлияла на доходы и расходы компании «Эталон» в 2018 и 2019 годах?

Решение

Отсрочка платежа превышает период в 1 год, поэтому в договоре с покупателем существует значительный компонент финансирования. В данном случае необходимо при расчете величины выручки использовать процедуру дисконтирования. Таким образом, мы рассчитаем текущую стоимость денежных средств, получаемых через 2 года:

PV = 46 000 тыс. руб./(1 + 0,12)2 = = 36 671 тыс. руб.

1. Отгрузка товаров покупателю 1 января 2018 года:

Д-т Дебиторская задолженность 36 671 тыс. руб. К-т Выручка 36 671 тыс. руб.

Следующим шагом необходимо рассчитать процентный доход за 2018 и 2019 годы:

Процентный доход 2018 г. = 36 671 тыс. руб. х 12% = 4400 тыс. руб.

Процентный доход 2019 г. = (36 671 + 4400) х 12% = 4929 тыс. руб.

2. Начисление дохода по процентам за 2018 год по предоставленному покупателю финансированию:

Д-т Дебиторская задолженность по процентам 4400 тыс. руб.

К-т Доход по процентам 4400 тыс. руб.

3. Начисление дохода по процентам за 2019 год по предоставленному покупателю финансированию:

Д-т Дебиторская задолженность по процентам 4929 тыс. руб.

К-т Доход по процентам 4929 тыс. руб.

Все проведенные операции нашли свое отражение в финансовой отчетности компании за 2018 и 2019 гг. Статьи, которые необходимо отразить в Отчете о финансовом положении компании в 2018 и 2019 гг., представлены в табл. 3.

Таблица 3

Фрагмент отчета о финансовом положении компании «Эталон», (тыс. руб.)

|

|

31.12.2018 |

31.12.2019 |

|

Внеоборотные активы |

||

|

Дебиторская задолженность |

36 671 |

|

|

Дебиторская задолженность по процентам |

4400 |

|

|

Оборотные активы |

||

|

Дебиторская задолженность |

|

36 671 |

|

Дебиторская задолженность по процентам |

|

9329 |

Статьи, которые необходимо отразить в Отчете о прибыли и убытках за 2018 и 2019 гг., представлены в табл. 4.

Таблица 4

Фрагмент отчета о прибыли и убытках компании «Эталон», (тыс. руб.)

|

|

2018 |

2019 |

|

Выручка от продажи товаров |

36 671 |

|

|

Доход по процентам |

4 400 |

4 929 |

Примечание. В случае, если деятельность по предоставлению финансирования является для компании «Эталон» обычной, то статья «доход по процентам» может быть представлена как «Выручка по процентам».

Пример 7. Значительный компонент финансирования при условии предоставления покупателем авансового платежа

Компания «Стелла» заключила договор с покупателем 1 января 2018 года на поставку партии товаров длительного цикла производства с датой поставки 31 декабря 2019 года. Покупатель оплатил 100% стоимости товаров в сумме 56 млн руб. на дату заключения договора. «Стелла» может получить финансирование по ставке 10%.

Как данная операция повлияет на доходы и расходы компании Стелла за 2018-2019 годы?

Решение

Период между поступлением денежных средств по авансовому платежу и датой поставки товара превышает 1 год, поэтому в договоре с покупателем существует значительный компонент финансирования. В данном случае необходимо при расчете величины выручки использовать процедуру наращивания. Таким образом, мы рассчитаем будущую стоимость денежных средств, получаемых в настоящий момент времени:

FV = 56 000 тыс. руб. х (1 + 0,1)2 = = 67 760 тыс. руб.

Следующим шагом необходимо рассчитать процентный расход компании «Стелла» за 2018 и 2019 годы:

Процентный расход 2018 г. = = 56 000 тыс. руб. х 10% = 5 600 тыс. руб.

Процентный расход 2019 г. = (56 000 + 5 600) х 12% = 6 160 тыс. руб.

1. Поступление авансового платежа от покупателя 1 января 2018 г.:

Д-т Денежные средства 56 000 тыс. руб.

К-т Обязательство по договору 56 000 тыс. руб.

2. Начисление расходов по процентам за 2018 год по предоставленному покупателем финансированию (в виде аванса) 31 декабря 2018 года:

Д-т Расходы по процентам 5 600 тыс. руб.

К-т Обязательство по договору/проценты 5 600 тыс. руб.

3. Начисление расходов по процентам за 2019 год по предоставленному покупателем финансированию (в виде аванса) 31 декабря 2019 года:

Д-т Расходы по процентам 6 160 тыс. руб.

К-т Обязательство по договору/проценты 6 160 тыс. руб.

4. Отгрузка товаров покупателю 31 декабря 2019 года:

Д-т Дебиторская задолженность

К-т Выручка

Д-т Обязательство по договору

Д-т Обязательство по договору/проценты

К-т Дебиторская задолженность

67 760 тыс. руб. 67 760 тыс. руб.

56 000 тыс. руб.

11 760 тыс. руб. 67 760 тыс. руб.

Все проведенные операции нашли свое отражение в финансовой отчетности компании «Стелла» за 2018 и 2019 годы. Статьи, которые необходимо отразить в Отчете о финансовом положении компании в 2018 и 2019 гг., представлены в табл. 5.

Таблица 5

Фрагмент отчета о финансовом положении компании «Стелла», (тыс. руб.)

|

|

31.12.2018 |

31.12.2019 |

|

Краткосрочные обязательства |

|

|

|

Обязательство |

56 000 |

0 |

|

по договору |

|

|

|

Обязательство |

5 600 |

0 |

|

по договору/ |

||

|

проценты |

|

|

Статьи, которые необходимо отразить в Отчете о прибыли и убытках за 2018 и 2019 гг., представлены в табл. 6.

Таблица 6

Фрагмент отчета о прибыли и убытках компании «Стелла», (тыс. руб.)

|

|

2018 |

2019 |

|

Выручка от продажи товаров |

|

67 760 |

|

Расход по процентам |

(5 600) |

160) |

С. Неденежное возмещение

В случае, если по договору продажи покупатель за продаваемые ему товары (работы, услуги) передает неденежное возмещение, то оценка выручки продавцом производится по справедливой стоимости этого возмещения. В крайнем случае, когда, справедливую стоимость получаемого неденежного возмещения невозможно установить, цену операции определяют по справедливой стоимости передаваемых продавцом товаров (работ, услуг). Второй метод считается косвенным и основан на ценах, по которым компания продает свои товары другим покупателям.

Пример 8. Определение цены операции при получении продавцом неденежного возмещения

В соответствии с договором компания «Крона» в качестве возмещения за свою продукцию получает 10 автопогрузчиков. Компания «Крона» по данному договору продает 60 тонн кофе, его себестоимость — 40 млн руб. Операция по передаче покупателю партии кофе и получению от него автопогрузчиков произошла 1 декабря 2019 года. Компания «Крона» в дальнейшем собирается перепродать автопогрузчики третьей стороне.

Как определить выручку по данной операции?

Решение

Для определения выручки компания «Крона», используя открытые источники информации (интернет сайты, буклеты с презентационных выставок и т.д.), устанавливает, что средняя справедливая стоимость одного автопогрузчика составляет 5 млн руб. Следовательно, выручка от продажи 60 тонн кофе будет оценена в 50 млн руб. (10 шт. х 5 млн руб.)

Отгрузка кофе покупателю, получение автопогрузчиков и зачет взаимных требований 1 декабря 2019 года:

Д-т Дебиторская задолженность 50 000 тыс. руб.

К-т Выручка 50 000 тыс. руб.

Д-т Себестоимость проданных товаров 40 000 тыс. руб.

К-т Запасы 40 000 тыс. руб.

Д-т Запасы 50 000 тыс. руб.

К-т Кредиторская задолженность 50 000 тыс. руб.

Д-т Кредиторская задолженность 50 000 тыс. руб.

К-т Дебиторская задолженность 50 000 тыс. руб.

D. Возмещение, подлежащее уплате покупателю

В некоторых случаях возникает ситуация, когда компания — продавец товаров (работ, услуг) выплачивает своему покупателю возмещение. Такое возмещение должно быть напрямую связано с предыдущей продажей и может исходить как из договора, так и из действующего законодательства.

Компания продавец должна учитывать такое возмещение как уменьшение выручки от продажи своих товаров (работ, услуг).

Пример 9. Определение цены операции при наличии возмещения, подлежащего уплате покупателю

Компания «Евромед» заключила договор с сетью аптек на поставку большой партии лекарственного препарата. Стоимость поставки составляет 80 млн руб. Так как данное лекарственное средство является новым препаратом, компания — продавец заинтересована в увеличении эффективности и скорости его продажи. В связи с этим компания — продавец выплачивает сети аптек дополнительное вознаграждение за размещение данного лекарственного препарата на самых проходных стендах и удобных для обозрения витринах и полках. Стоимость возмещения определена в 12 млн руб. и касается только поставленной по данному договору партии препарата. Ожидается, что партия препарата будет распродана в течение 6 месяцев.

Как определить выручку по данной операции?

Решение

В связи с тем, что возмещение, подлежащее уплате покупателю, касается непосредственно проданной партии лекарственного препарата, при определении выручки от продаж необходимо ее скорректировать. Корректировка осуществляется в сторону уменьшения выручки на величину возмещения, подлежащего выплате покупателю. Для отражения в учете такого возмещения целесообразно воспользоваться счетом по начислению оценочного обязательства «Резерв под уменьшение выручки», используемого для корректировки.

Выручка от продажи = 80 млн руб. - 12 млн руб. = 68 млн руб.

Объем ежемесячных услуг по размещению препарата на полках = 12 млн руб. /6 мес. = 2 млн руб.

1. Отгрузка лекарственного препарата и начисление возмещения покупателю

Д-т Дебиторская задолженность 80 млн. руб.

К-т Выручка 80 млн руб.

Д-т Выручка 12 млн руб.

К-т Резерв под уменьшение выручки 12 млн руб.

2. Ежемесячное начисление части возмещения за услуги по размещению

Д-т Резерв под уменьшение выручки 2 млн руб.

К-т Кредиторская Задолженность 2 млн руб.

(Окончание в следующем номере)

Литература

- Федеральный Закон 27.07.2010 № 208-ФЗ (ред. от 31.12.2017) «О консолидированной финансовой отчетности» [Электронный ресурс] // Режим доступа: http://www.consultant.ru

- Постановление Правительства РФ от 25.02.2011 № 107 «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации». Доступ из справ.-правовой системы КонсультантПлюс.

- Приказ Минфина России от 25.11.2011 № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации». Доступ из справ.-правовой системы КонсультантПлюс.

- Международный стандарт финансовой отчетности (IFRS) 15. «Выручка по договорам с покупателями» (введен в действие на территории Российской Федерации Приказом Минфина России от 27.06.2016 № 98н) (ред. от 14.09.2016) (с изм. и доп., вступ. в силу с 01.01.2019) Доступ из справ.-правовой системы КонсультантПлюс.

- Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) (ред. от 05.08.2019). Доступ из справ.-правовой системы КонсультантПлюс.