В статье рассматривается мировая практика применения учетных стандартов по формированию отчета о движении денежных средств. В частности, были изучены требования предоставления информации о движении денежных средств в национальных учетных системах: общепринятых принципах бухгалтерского учета США, международных стандартов финансовой отчетности и российских стандартах.

Бухгалтерские (финансовые) отчеты являются моделями действующей хозяйственной единицы, которые в табличной форме отражают систематизированную информацию об объектах учета.

В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерская (финансовая) отчетность представляет собой единую систему показателей об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, она составляется на основе данных бухгалтерского учета согласно законодательно установленным правилам.

Результат финансово-хозяйственной деятельности организации выражается в финансовой отчетности, которая предоставляет заинтересованным пользователям информацию о пяти основных элементах отчетности:

- активах (имуществе) организации;

- обязательствах организации;

- капитале организации и его изменениях;

- доходах организации;

- расходах организации.

- бухгалтерский баланс — ОКУД 0710001;

- отчет о финансовых результатах — ОКУД 0710002 (в соответствии с информацией Минфина России № ПЗ-10/2012, начиная с годовой отчетности за 2012 год, отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах);

- форматизированная часть пояснений к бухгалтерскому балансу и отчету о финансовых результатах:

— отчет об изменении капитала — ОКУД 071004;

— отчет о движении денежных средств — ОКУД 071005;

- пояснительная записка;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» или другими федеральными законами подлежит обязательному аудиту.

Отчет о движении денежных средств отражает все денежные поступления компании, раскрывает направления их использования в течение отчетного периода. Данный отчет появился сравнительно недавно, поскольку с развитием форм предоставления финансовых показателей деятельности компаний на основе данных бухгалтерского учета стал явно ощущаться недостаток информации о наличии и движении денежных средств.

Впервые отчет о движении денежных средств появился в составе финансовой отчетности американских компаний по итогам финансово-хозяйственной деятельности за 1962 г.

Основанная в 1887 г. национальная профессиональная организация дипломированных общественных бухгалтеров США — «Американский институт сертифицированных бухгалтеров (American Institute of Certified Public Accountants (AICPA))» в 1961 г. разработала и рекомендовала включить в состав финансовой отчетности отчет об изменении финансового состояния, или отчет об изменении фондов, показатели которого отражают структуру дебиторской задолженности, изменение кредиторской задолженности, движение запасов и наличных денежных средств.

В 1973 г. был создан Совет по разработке стандартов финансового учета (Financial Accounting Standards Board (FASB)), который заменил Американский институт сертифицированных бухгалтеров (AICPA). Основной целью Совета является создание и совершенствование Общепринятых принципов бухгалтерского учета (Generally Accepted Accounting Principles (GAAP)).

Совет по разработке стандартов финансового учета США (FASB) в Концептуальных основах представления финансовых отчетов признал, что помимо собственников компании существуют и другие пользователи финансовой информации, например, кредиторы, профессиональные и трудовые союзы, которые используют сведения о денежных потоках для оценки рыночной стоимости собственного капитала и кредиторской задолженности, а следовательно, платежеспособности и ликвидности компании.

В 1987 г. Совет по разработке стандартов финансового учета США (FASB) разработал новый стандарт «Отчет о движении денежных средств» (SFAS 95 «Statement of Cash Flows»), в котором отражается движение денежных средств по трем направлениям: операционная деятельность, инвестиционная деятельность, финансовая деятельность.

В развитие стандарта SFAS 95 Комитет по стандартам финансового учета США вводит в действие стандарт «Отчет о движении денежных средств — освобождение некоторых предприятий и классификация денежных потоков от некоторых ценных бумаг, приобретенных для перепродажи» (SFAS 102 «Statement of Cash Flows — Exemption of Certain Enterprises and Classification of Cash Flows from Certain Securities Acquired for Resale»). Последней редакцией данного документа, который действует с 1 января 2009 г. по настоящее время, является стандарт «Отчет о движении денежных средств — нетто-отчетность по некоторым денежным поступлениям и платежам и классификация денежных потоков по операциям хеджирования» (SFAS 104 «Statement of Cash Flows — Net Reporting of Certain Cash Receipts and Cash Payments and Classification of Cash Flows from Hedging Transactions//).

В 1973 г. общественные бухгалтерские и аудиторские организации 10 стран (Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании, Ирландии и США) создали международную профессиональную неправительственную организацию — Комитет по Международным стандартам финансовой отчетности (International Accounting Standards Committee). Целью создания Комитета является улучшение и гармонизация практики финансовой отчетности в международном масштабе. В рамках проводимой реформы в апреле 2001 г. структура Комитета была реформирована, и теперь он называется Совет по Международным стандартам финансовой отчетности (International Accounting Standards Board).

В июле 1977 г. Комитет по Международным стандартам финансовой отчетности разработал стандарт «Отчет об изменении финансового положения», который вступил в силу для финансовой отчетности за периоды, начинающиеся с или после 1 января 1977 г.

В 1992 г. Международный стандарт финансовой отчетности МСФО (IAS) 7 «Отчет о денежных потоках», введенный в действие с 01 января1994 г., заменил Международный стандарт «Отчет об изменении финансового положения», действовавший с 1977 г.

В результате пересмотра МСФО (IAS) 1 «Представление финансовой отчетности» в 2007 г. Совет по МСФО изменил название МСФО (IAS) 7 с «Отчет о денежных потоках» на «Отчет о движении денежных средств».

В российской финансовой практике отчет о движении денежных средств впервые появился в составе бухгалтерской (финансовой) отчетности в 1996 г.

В соответствии с приказом Минфина России от 27.03.1996 № 31 «О типовых формах квартальной бухгалтерской отчетности организаций и указаниях по их заполнению в 1996 году» была утверждена типовая форма «Отчет о движении денежных средств» (форма № 4), в которой отражались сведения о движении денежных средств организации в валюте Российской Федерации, учитываемых на счетах бухгалтерского учета 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

В 2003 г. Министерством финансов были разработаны уточнения по формированию отчета о движении денежных средств в соответствии с приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций», который утратил силу с 2011 г. в связи с изменением форм бухгалтерской отчетности и введением в действие Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011).

С 2011 г. формат и правила заполнения Отчета о движении денежных средств содержатся в следующих нормативных документах:

- приказ Минфина России от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» (Зарегистрировано в Минюсте России 29.03.2011 № 20336);

- приказ Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023).

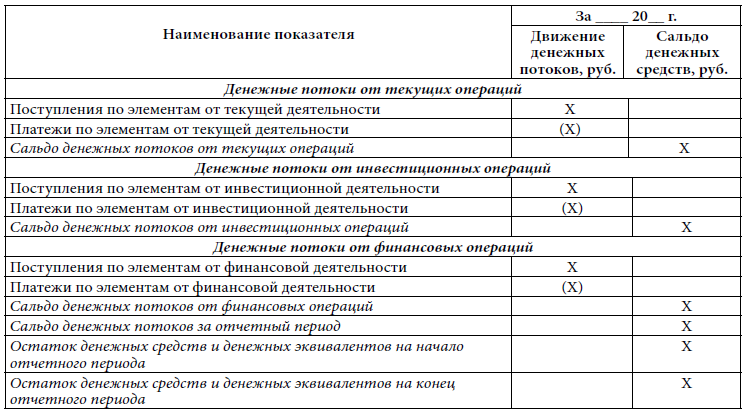

В табличной форме отчета о движении денежных средств отражаются денежные потоки организации: платежи организации и поступления в организацию денежных средств, а также высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (денежные эквиваленты), остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода (табл. 1).

В соответствии с ПБУ 23/2011 «Отчет о движении денежных средств» денежные потоки организации классифицируются на денежные потоки (поступления, платежи) от текущих, инвестиционных и финансовых операций.

Денежные потоки организации от операций, связанных с осуществлением обычной деятельности организации, связанной с формированием финансового результата от продаж, а также поступления и платежи, связанные с финансовыми вложениями, приобретаемыми в целях их перепродажи в краткосрочной перспективе, классифицируются как денежные потоки от текущих операций.

Денежные потоки компании, направленные на приобретение и создание внеоборотных активов или полученные в связи с выбытием внеоборотных активов организации, классифицируются как денежные потоки от инвестиционных операций.

Денежные потоки, связанные с финансированием на долговой или долевой основе, приводящие к изменению величины и структуры капитала и заемных средств организации, относятся к денежным потокам от финансовых операций.

Таблица 1

Структура отчета о движении денежных средств

На основании пункта 4 ПБУ 23/2011 «Отчет о движении денежных средств» к отчету о движении денежных средств применяются общие требования к формированию бухгалтерской (финансовой) отчетности, установленные пунктами 5-17 ПБУ 4/99 «Бухгалтерская отчетность организации».

Также на территории Российской Федерации действует Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств», входящий в состав бухгалтерской (финансовой) отчетности для организаций, которые обязаны отражать результаты финансово-хозяйственной деятельности в соответствии с Международными стандартами финансовой отчетности (МСФО) на основании Федерального закона от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности».

МСФО (IAS) 7 «Отчет о движении денежных средств» введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н в соответствии с Положением о признании Международных стандартов финансовой отчетности и Разъяснений к ним для применения на территории Российской Федерации, утвержденным постановлением Правительства РФ от 25.02.2011 № 107.

В соответствии с МСФО (IAS) 7 в табличном формате отчета о движении денежных средств отражается информация об исторических изменениях в денежных средствах и их эквивалентах организации, классифицированных по потокам от операционной, инвестиционной и финансовой деятельности.

В МСФО (IAS) 7 в разделе «Определения» приведены термины, используемые в стандарте, а именно:

- эквиваленты денежных средств — это краткосрочные высоколиквидные инвестиции, которые могут быть легко обращены в известные суммы денежных средств и подверженные незначительному риску изменения стоимости;

- операционная деятельность — это основная приносящая доход деятельность и прочая деятельность организации, отличная от инвестиционной или финансовой;

- инвестиционная деятельность — это приобретение и выбытие долгосрочных активов и других инвестиций, которые не относятся к эквивалентам денежных средств;

- финансовая деятельность — это деятельность, которая приводит к изменениям в размере и составе собственного капитала и заемных средств организации.

В соответствии с МСФО (IАS) 7 целью отчета о движении денежных средств является предоставление пользователям бухгалтерской (финансовой) отчетности информации для оценки способности компании генерировать денежные средства и эквиваленты денежных средств, а также потребностей компании в использовании данных потоков денежных средств.

Стабильно работающая организация должна генерировать положительный денежный поток (приток денежных средств) в рамках операционной деятельности.

Инвестиционная деятельность для нормально работающей организации должна характеризоваться, прежде всего, оттоком денежных средств при ее расширении, а приток указывает на временные и постоянные затруднения в финансовом положении.

Финансовая деятельность может давать некоторый приток денежных средств при их недостатке, но практическая деятельность показывает, что такой приток не спасает финансового положения организации. Если финансовая деятельность генерирует отрицательный денежный поток (отток денежных средств), то это может свидетельствовать о том, что у организации имеются свободные денежные средства.

Отличительной особенностью составления отчета о движении денежных средств в соответствии с МСФО (IAS) 7 по сравнению с отчетом, сформированным по правилам российского стандарта (ПБУ 23/2011), является то, что денежные потоки от операционной деятельности должны представляться с использованием одного из двух методов:

- прямого метода, в соответствии с которым раскрываются показатели об основных видах валовых денежных поступлений и выплат;

- косвенного метода, в соответствии с которым прибыль (убыток) корректируется с учетом влияний операций неденежного характера (отложенных или начисленных прошлых или будущих денежных поступлений или выплат от операционной деятельности), а также денежных потоков, связанных с инвестиционной или финансовой деятельностью.

Для составления отчета прямым методом информация об основных видах валовых денежных поступлений и валовых денежных выплат от операционной деятельности формируется на основе следующих данных:

- учетных записей организации (бухгалтерские записи по счетам, систематизирующие движение денежных средств и их эквивалентов);

- корректировки данных отчета о совокупном доходе, полученных методом начисления, в данные, полученные кассовым методом, т.е. корректируются показатели — выручка, себестоимость продаж с учетом изменений, произошедших в отчетном периоде, показатели запасов, дебиторской и кредиторской задолженности, статьи недежного характера, а также прочие статьи, связанные с инвестиционными или финансовыми денежными потоками.

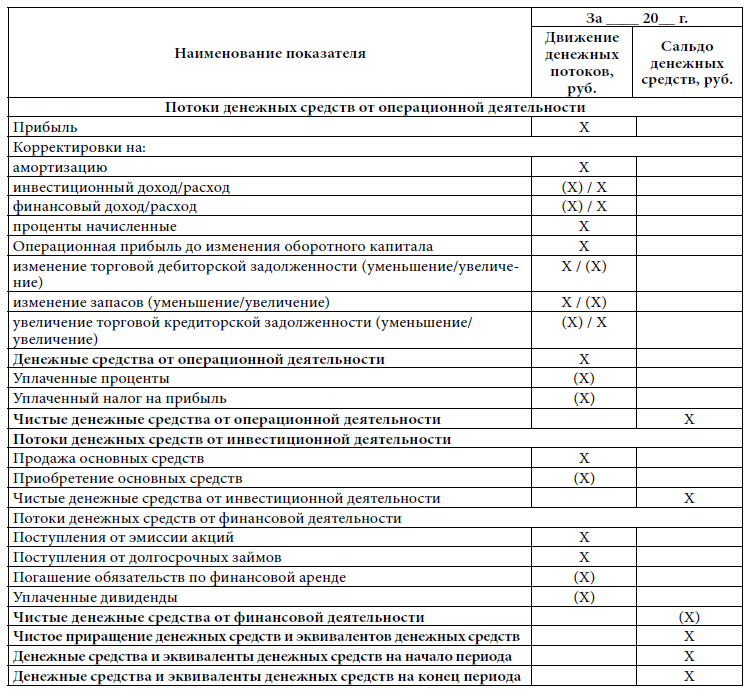

Для получения показателя «Чистые денежные средства от операционной деятельности», при построении отчета о движении денежных средств косвенным методом, прибыль (убыток), отраженная в отчете о совокупном доходе, корректируется с учетом изменения следующих показателей (табл. 2):

- неденежных статей, таких как амортизация, оценочные обязательства, отложенные налоги, нереализованные курсовые разницы, нераспределенная прибыль ассоциированных организаций;

- всех прочих статей, влияющих на денежные потоки от инвестиционной или финансовой деятельности;

- изменений в дебиторской задолженности от операционной деятельности;

- изменений в запасах от операционной деятельности;

- изменений в кредиторской задолженности от операционной деятельности.

В практической деятельности при формировании отчета о движении денежных средств чаще применяется косвенный метод, но МСФО (БАБ) 7 поощряет использование прямого метода, так как он обеспечивает представление информации о движении денежных средств, позволяющей оценить и спрогнозировать будущие денежные потоки, что не может быть достигнуто при использовании косвенного метода.

Для целей управленческого учета предпочтительным является использование косвенного метода, который дает больше возможностей для анализа движения денежных потоков. Он позволяет определить проблемные показатели функционирования организации, дает возможность оптимально управлять дебиторской и кредиторской задолженностью, движением запасов, а также правильно формировать кредитную политику организации.

Таблица 2

Структура отчета о движении денежных средств (косвенный метод)

Отчет о движении денежных средств является важным инструментом принятия управленческих решений. Он позволяет руководству компании контролировать денежные потоки, а следовательно, обладать информацией о достаточности денежных средств для расчетов с бюджетом, контрагентами и персоналом.

Баланс является статичной отчетной формой бухгалтерской (финансовой) отчетности, но для выводов о наличии и движении денежных средств организации необходима более динамичная информация. В течение отчетного периода организация может оперировать огромными денежными средствами, при этом оставляя на счетах к концу отчетного периода минимальные суммы, отраженные в балансе.

Сравнение результатов отчета о прибылях и убытках и отчета о движении денежных средств позволяет оценить качество прибыли, поскольку оба отчета дают информацию о доходах и расходах организации, но отчет о прибылях и убытках — методом начисления, а отчет о движении денежных средств — кассовым методом. В этой связи, чем ближе результаты этих отчетов, тем выше качество прибыли с позиции обеспеченности организации денежными средствами.

Таким образом, отчет о движении денежных средств дополняет баланс и отчет о финансовых результатах очень важной для пользователей информацией о способности организации генерировать и использовать денежные средства.

Литература

- Аверчев И.В. МСФО. 1000 примеров применения. — М.: Рид Групп, 2011.

- Дмитриева И.М., Машинистова Г.Е., Соболев А.А., Харакоз Ю.К. Управленческий учет и бюджетирование в условиях перехода российской отчетности на МСФО: монография. — М.: Издательство «АУДИТОР», 2017.

- Дмитриева И.М., Машинистова Г.Е., Харакоз Ю.К. Финансовый и управленческий учет в условиях перехода на МСФО. Теория и практика: монография. — М.: ЮНИТИ-ДАНА, 2014.

- Официальный сайт Министерства финансов РФ [Электронный ресурс]. — URL: http://www1. minfin.ru/ru/accounting/accounting/legislation/positions/.

- Официальный сайт Совета по Международным стандартам финансовой отчетности (IASB) [Электронный ресурс]. — URL: http://www.iasb.org/.

- Официальный сайт Организации по Международным стандартам финансовой отчетности (IFRS Foundation) [Электронный ресурс]. — URL: http://www.ifrs.org/