Финансовые показатели лишь частично отражают реальное положение дел в компании. Существенная доля значимой информации приходится на так называемые нефинансовые показатели. Часть из них отражается в отчетности по МСФО, но большинство относятся к социальным KPI[1] и фиксируются в отдельных социальных отчетах или в отчетах в области устойчивого развития.

Влияние финансовых и нефинансовых показателей на стоимость бизнеса

К числу основных внутренних нефинансовых факторов, влияющих на формирование стоимости предприятия, относятся: качество управления и технологическое состояние, имидж предприятия и степень его открытости. Эффективность системы бизнеса отражают нефинансовые показатели процесса функционирования предприятия, которые включают историю создания предприятия, организационно-правовую структуру, распределение капитала, производственные мощности, долю предприятия на рынке, лицензирование деятельности, наличие зарегистрированных нематериальных активов (патенты, товарные знаки).

Кроме того, на стоимость бизнеса и его эффективность и устойчивость влияют и внешние нефинансовые факторы. Так, существует прямая взаимосвязь между стоимостью предприятий и экономическими факторами, такими как благосостояние населения, валовой внутренний продукт, производительность труда, уровень занятости. Доля этих показателей в процессе создания стоимости предприятия существенна, но не отражается в полной мере в финансовой отчетности.

СПРАВОЧНО

Т. Коупленд, Т. Коллер, Дж. Муррин определяют отношение финансовых и нефинансовых показателей в стоимости компании примерно как 1/3[2].

С объективным ухудшением финансовых показателей в кризисный период внимание компаний, их партнеров, клиентов, инвесторов все чаще переключается на другие направления корпоративного развития: стратегии развития, политику управления персоналом, внедрение систем менеджменеджмента качества и другие показатели из области социальной ответственности.

Развитие концепции социальной ответственности

Концепция социальной ответственности не новый посткризисный продукт. Она начала формироваться в развитых странах в условиях финансовой стабильности примерно в середине прошлого века и в основном ориентировалась на регулирование благотворительной деятельности компаний. Позже это направление сформировалось в концепцию корпоративного гражданства. В 1990-х гг. оно стало активно использоваться в мире наряду с понятием корпоративной социальной ответственности (КСО). Важный вклад в развитие концепции внесли аналитические центры при Бостонском колледже (США) и при Ноттингемском университете (Великобритания), а также Центр корпоративного гражданства в Копенгагене[3].

Широкое внедрение элементов корпоративной ответственности в практику корпоративного управления началось с 1970-х гг., когда к аспектам КСО стали относить трудовые отношения и добросовестные деловые практики. Другие аспекты, такие как права человека, проблемы окружающей среды, защита прав потребителей и противодействие мошенничеству и коррупции, добавлялись с течением времени, по мере повышения внимания к ним.

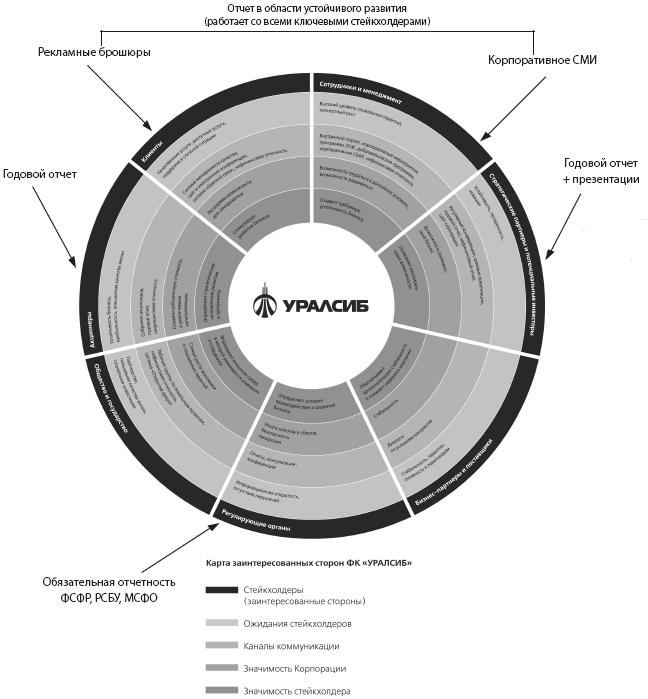

Вызовы, встающие перед современным обществом, серьезно расширили круг вопросов, относящихся к сфере КСО. Сегодня от компании требуется не только включение социальных и экологических рисков непосредственно в процессы принятия решений, но и ответственность за воздействие своих решений и деятельности на партнеров, клиентов, общество и окружающую среду. Это предполагает прозрачное и этичное поведение, интеграцию своей деятельности в стратегию развития сообщества с учетом интересов широкого круга заинтересованных сторон. В [приложении] к статье приведена Карта заинтересованных сторон на примере отчета в области устойчивого развития за 2010 г. ФК «УРАЛСИБ».

Очевидно, что в этих условиях корпоративная отчетность просто вынуждена будет изменить свой формат с учетом требований устойчивого развития и принципов социально ответственной деловой практики. Сегодня серьезная компания, формируя свою долгосрочную стратегию, не может игнорировать принципы социальной ответственности, а значит, неизбежно должна рассматривать в качестве одной из стратегических целей максимальное увеличение своего вклада в устойчивое развитие.

Социальная ответственность и устойчивое развитие

Часто термины «социальная ответственность» и «устойчивое развитие» используются в качестве взаимозаменяемых понятий, что не совсем верно. Устойчивое развитие относится к удовлетворению потребностей общества, при этом соответствуя экологическим ограничениям планеты и не подрывая способность будущих поколений удовлетворять свои собственные потребности[4].

У устойчивого развития три составляющие — экономическая, социальная и экологическая, которые взаимозависимы: например, искоренение бедности требует продвижения социальной справедливости и экономического развития, а также защиты окружающей среды.

Устойчивое развитие относится к объединению целей высокого качества жизни, здоровья и благополучия с социальной справедливостью и сохранением способности Земли поддерживать жизнь во всем ее разнообразии. Эти социальные, экономические и экологические цели являются взаимозависимыми и взаимоподдерживающимися.

Здесь важно уточнить, что концепция не касается устойчивости или продолжения существования конкретной организации. Устойчивость отдельной организации может соответствовать, а может и не соответствовать устойчивости общества в целом.

На первый взгляд может показаться, что достижение цели устойчивого развития является скорее благим пожеланием, чем реальной целью для бизнеса. Но это только на первый взгляд. Проблема реально затрагивает каждую компанию независимо от ее размера. По мере глобализации экономических систем за счет упрощения логистики в торговле, мгновенного распространения знаний в Интернете и упрощения доступа к новейшим технологиям у бизнеса возникают новые возможности развития и повышения качества жизни акционеров и сотрудников. Однако эти возможности не всегда доступны для увеличивающегося населения планеты и, как правило, сопровождаются новыми рисками для стабильности окружающей среды. Одной из ключевых трудностей, связанных с устойчивым развитием, является дефицит инновационных моделей корпоративного управления, учитывающих этические ограничения экономической экспансии. В свою очередь, актуальность и масштаб угроз для устойчивости нашего общего развития вместе с растущим кругом возможностей делают открытость в отношении воздействий на экономику, окружающую среду и общество фундаментальной компонентой результативных взаимоотношений с заинтересованными сторонами, а также принятия инвестиционных решений и других рыночных действий.

Чтобы соответствовать этим ожиданиям и ясно говорить о вкладе компании в создание устойчивой экономической, социальной и экологической среды, необходима разделяемая в глобальном масштабе система понятий, унифицированных терминов и показателей — другими словами, стандарт представления этих показателей деятельности компании. Такой стандарт разработала и активно продвигает основанная в 1997 г. Глобальная инициатива по отчетности (GRI).

Глобальная инициатива по отчетности (GRI)

Предлагаемый GRI набор показателей достаточно универсален, охватывает все сферы деятельности компании и позволяет отчитываться организациям вне зависимости от их размера, отрасли или расположения. Особенность отчетов в области устойчивого развития заключается в том, что он показывает не абстрактные цифры, а воздействие организации на интересы широкого круга заинтересованных сторон, включая бизнес, профсоюзы, неправительственные организации, инвесторов, контролирующие организации и др.

В своем Руководстве по подготовке отчетности[5] GRI рекомендует собирать в отчет только существенную информацию, относящуюся к трем типам стандартных элементов:

1. Стратегия и характеристика

Элементы, определяющие общий контекст, необходимый для понимания результатов деятельности организации, такие как ее стратегия, характеристика и корпоративное управление. В этом блоке организация консолидирует и раскрывает:

- свои стратегические приоритеты и ключевые направления развития на кратко – и среднесрочный периоды (3–5 лет), включая соответствие международным стандартам;

- крупномасштабные (например, макроэкономические или политические) тенденции, оказывающие влияние на организацию и ее приоритеты в области устойчивого развития;

- обзор результативности по отношению к поставленным задачам;

- масштаб организации, ее функциональная структура, включая основные подразделения, дочерние компании и совместные предприятия;

- рынки, на которых работает организация (включая географическую разбивку, обслуживаемые сектора и категории потребителей и бенефициаров).

2. Показатели результативности

Информация по трем основным категориям эффективности: экономической, экологической и социальной.

К традиционным показателям экономической эффективности добавляется информация о реализуемой политике закупок у местных поставщиков и доле таких закупок в существенных регионах деятельности организации; об обеспечении обязательств организации, связанных с реализацией пенсионных программ; о процедурах найма местного населения и доле высших руководителей, нанятых из местного населения; о развитии инвестиций в инфраструктуру и услуг, предоставляемых в первую очередь для общественного блага.

В экологическом блоке раскрываются объемы использования в производстве материалов, представляющих собой переработанные или повторно используемые отходы; объемы потребления тепловых и водных ресурсов, бумаги, электроэнергии; местоположение и площадь земель, находящихся в собственности, аренде, под управлением организации и расположенных на охраняемых природных территориях, с описанием существенных воздействий деятельности, продукции и услуг на биоразнообразие. Описываются все выбросы и отходы, в том числе выбросы озоноразрушающих веществ, с указанием массы.

Показатели социальной результативности включают показатели, связанные с трудовыми практиками, правами человека, воздействием на общество и ответственностью за продукцию.

3. Подходы менеджмента

Элементы отчетности, описывающие то, как организация реагирует на определенный список тем, и контекст, необходимый для понимания результатов деятельности организации в конкретной области деятельности.

Например, сведения о подходах в области прав человека будут включать описание механизмов управления инвестированием и закупками, недопущения дискриминации, создания ассоциации сотрудников и коллективных переговоров, исключения детского труда, предотвращения принудительного труда; практики в отношении запросов и жалоб, соблюдения прав коренных и малочисленных народов.

В аспекте ответственности за продукцию отражаются процедуры, регулирующие: здоровье и безопасность потребителя, маркировку продукции и услуг, маркетинговые коммуникации, неприкосновенность частной жизни потребителя.

Приступая к подготовке отчета, важно понимать, что этот стандарт добровольный и отчетность в области устойчивого развития может публиковаться в различных форматах, включая публикацию в Интернете или на бумажном носителе, отдельную публикацию либо включение в годовые или финансовые отчеты. Нужно соблюдать только одно условие — указать, какие показатели GRI вы раскрываете. Сделать это можно в виде приложения к отчету, где в таблице следует указать название показателя, его номер по системе GRI и номер страницы вашего отчета, на которой можно эту информацию найти.

Какие выгоды дают подготовка и публикация отчетов в области устойчивого развития?

Во-первых, расширение традиционной годовой отчетности за счет показателей социальной эффективности уже является общемировым трендом, и для того чтобы оставаться современной, вызывающей доверие компанией, необходимо этому соответствовать.

СПРАВОЧНО

По оценкам ресурса www.corporateregister.com, на сегодня зарегистрировано более 38 тыс. отчетов в области устойчивого развития (ОУР) от 8700 компаний. Лидирует по количеству ОУР-отчетов Великобритания — с 2000 по 2010 г. компаниями опубликовано более 4500 ОУР-отчетов, с близкими показателями (около 4000) — Япония и США. В среднем по миру за год публикуется более 3000 ОУР-отчетов, и основу составляют компании среднего размера.

В России этот тип отчетности пока освоили только крупные корпорации, и в среднем в год количество отечественных отчетов не превышает 50. Однако внешнее давление, которое возрастет с вступлением России в ВТО, и попытки государственного регулирования нефинансовой отчетности могут в ближайшее время радикально изменить ситуацию.

Кроме того, работа над таким отчетом помогает структурировать больший объем значимой для компании информации, а значит, позволяет более эффективно управлять рисками и стратегиями; повышает эффективность корпоративного управления; помогает сотрудникам и акционерам не только определить свою роль в корпорации, но и осознать себя как часть общества и ответственность перед ним. Следовательно, отчет является новым инструментом формирования корпоративной культуры.

Информация, раскрываемая в отчете, создает основу для конструктивного диалога с обществом и государством. Для PR-отдела отчет, по сути, является «дорожной картой», он показывает существенные направления, по которым компания может взаимодействовать с внешней средой, определяя зоны развития в перспективе до двух-трех лет. Ну и, безусловно, отчет в области устойчивого развития является уникальной презентацией компании для деловых партнеров и инвесторов.

Аудит отчетности в области устойчивого развития

Если подходить к отчету, построенному по системе GRI, как к серьезному инструменту корпоративного управления, все раскрываемые данные необходимо аудировать. Иначе доверие к документу со стороны внешних, да и внутренних читателей будет оставаться на уровне рекламного буклета. Аудит нефинансовых показателей проводят, как правило, на основе двух стандартов: AA 1000 и ISAE 3000.

Первый разработан специально для оценки достоверности нефинансовых показателей, таких, например, как «Права человека» или «Противодействие коррупции», и не предполагает сертификации аудитора. Второй разрабатывался на основе системы бухгалтерского аудита и является профессиональным стандартом, т. е. может быть использован только сертифицированными аудиторами.

В России заверение отчетов в области устойчивого развития проводят в основном три компании «Большой четверки»: KPMG, PwC, E&Y, но на рынке можно встретить и предложения отечественных консалтинговых компаний.

В заключение интересно отметить, что в таких странах, как Франция, Норвегия, Швеция, Дания, Голландия, Финляндия, раскрытие показателей эффективности компании в экономической, социальной и экологической сферах является обязательной процедурой, зафиксированной в законодательстве этих стран.

В России подготовка нефинансовой отчетности — дело добровольное, а потому представляет интерес пока только для компаний-лидеров, для которых корпоративная социальная ответственность напрямую связана с бизнес-целями и является частью корпоративной культуры. Вместе с тем требования к современному предприятию стремительно меняются, и перспектива внедрения обязательной отчетности в области устойчивого развития и в России становится все ближе.

[Приложение]

Карта заинтересованных сторон[6]

________________________

[1] Key performance indicators (ключевые показатели деятельности).

[2] Стоимость компаний: оценка и управление. М.: Олимп-бизнес, 2005.

[3] Подробную информацию о корпоративном гражданстве можно почерпнуть в специализированных журналах Journal of Corporate Citizenship и Voice of Corporate Citizenship.

[4] Термин сформулирован в 1987 г. в отчете Всемирной комиссии ООН по окружающей среде и развитию «Наше общее будущее».

[5] Руководство по подготовке отчетности GRI переведено на русский язык и доступно в Интернете по ссылке www.globalreporting.org/Pages/resource-library.aspx?esSearchMode=resSearchModeText&resLangText=Russian&resPageNumber=1 .

[6] Источник: www.uralsib.ru/media/otchet/URALSIB-CSR-2010-rus.pdf .